高职会计专业课程相关性探究

2015-10-09珠海城市职业技术学院广东珠海519090

(珠海城市职业技术学院 广东珠海519090)

近年来,高职教育无论在校人数还是就业率都得到了长足发展。提高人才质量、增强学生职业竞争力是高职教育的终极目标。课程设置对提高人才质量无疑具有最直接的影响,它是课程体系的核心,好的课程设置有助于促进教学效果、教学目标的实现。为了适应区域经济发展对职业教育人才的需求,学校需要不断调整所开设专业的课程,为了避免课程设置的盲目性和不合理性,在加强行业、学校、企业紧密合作、共同培养的同时,可以利用课程相关性定量分析课程间的关系,找出关键课程,评价课程的顺序性,课程体系的整体性,以此来提高课程设置的有效性。

对于课程相关性的研究,赵微(2008)等采用数据挖掘中的关联规则研究课程相关性;李雪真等(2008)采用数据挖掘中的主成分分析法研究高校课程设置的评价方法;宋小敏等(2012)指出基于数据挖掘的课程相关性分析方法主要有相关分析法、典型相关分析法、关联规则分析法,且三种方法各具优缺点,不可相互取代,他们的研究重点是相关性的分析方法。对于课程设置的研究,姜侠等(2012)利用课程相关性对统计学专业的主要课程进行了分析,并对课程设置提出了改进建议;宋小敏等(2014)利用数据挖掘对统计学、基础会计学和资产评估三课程的相关程度进行了分析,进而分析了财会类本科基础课程、专业基础课程和专业课程之间的相关性。

一、研究数据选取与收集

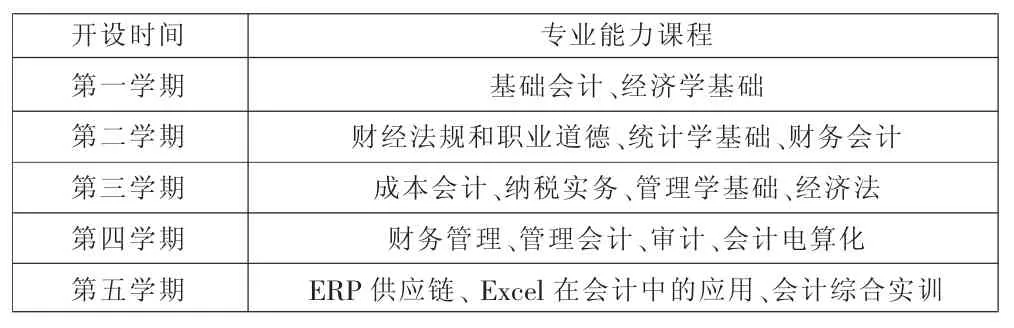

本文以培养专业能力的16门专业必修课程 (表1)作为研究对象,选取珠海城市职业技术学院会计专业2011级99名毕业生课程成绩作为数据来源,以Excel表格形式录入,运用相关性分析方法采用Spss 17.0软件进行统计计算和分析,研究会计专业课之间的相关性。

表1 专业能力课程名称及开课时间

二、数据描述性分析

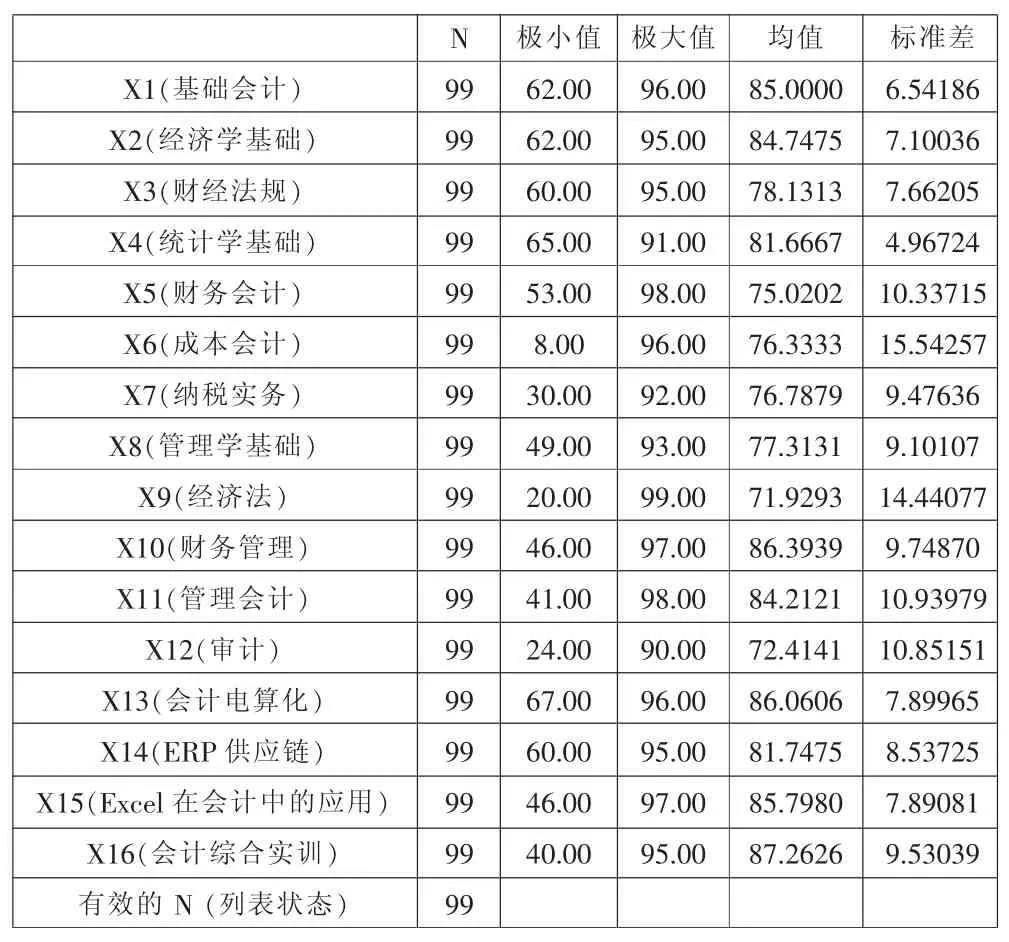

(一)标准差(见表2)。标准差的大小说明学生的成绩之间存在的差异,标准差越大,差异越大,反之则小。标准差较大的课程主要有财务会计、成本会计、管理会计、审计以及经济法,通过对原始数据进一步分析,发现分数较高和较低同学基本稳定,排除其他主观因素,一方面可以反映出这几门课程确实有一定难度;另一方面反映出学生成绩与平时学习态度密切相关,学习会计专业课程需要平时积累,依靠考前突击效果不明显。

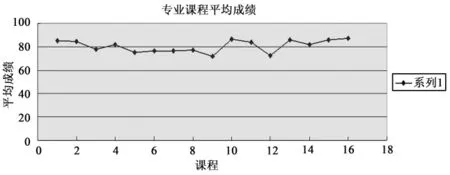

(二)平均成绩。学习成绩是按照开设课程的顺序排列的,由图1可以看出学生的平均成绩呈“U”型。通过对学生的走访,第一学期刚从中学到了大学,一切都比较新鲜,延续了中学时的学习习惯,学习态度认真,成绩普遍较高;第二学期开始熟悉了大学生活,社团活动逐渐增多,学习时间难以保证,成绩下降;进入大三,在求职过程中意识到有所欠缺,学习态度有所回暖。

从图1可以看出,所有课程平均成绩都在71分以上,有些甚至在86分,这与学校实施的考核评价方法改革有关。近年来学校改革了考核评价方式,不再是过去一张纸定成绩的方式,评价方式呈现多样化:平时成绩+期末考核成绩,平时成绩+团队作业成绩+期末考核成绩等,突出了过程学习,培养学生的学习态度,注重学生学会了什么,而不是记住了什么。

平均成绩较低的课程主要是财务会计、审计、经济法。财务会计课程,从学生上课情况的反馈来看,部分学生存在学习困难;审计是对前修课程的综合反映,前修课程掌握情况直接影响到本课程的学习;经济法课程涉及比较多的法律知识,学生感觉需要记忆的东西较多,往往到考试前才临时抱佛脚,所以成绩较低。

表2 描述性统计量

图1 平均成绩散点图

从平均成绩散点图可以看出实践类课程平均成绩较高,反映出高职学生动手能力较强,操作成绩相对好一些,比如会计电算化、ERP等操作类课程,符合职业院校的实践性特点。

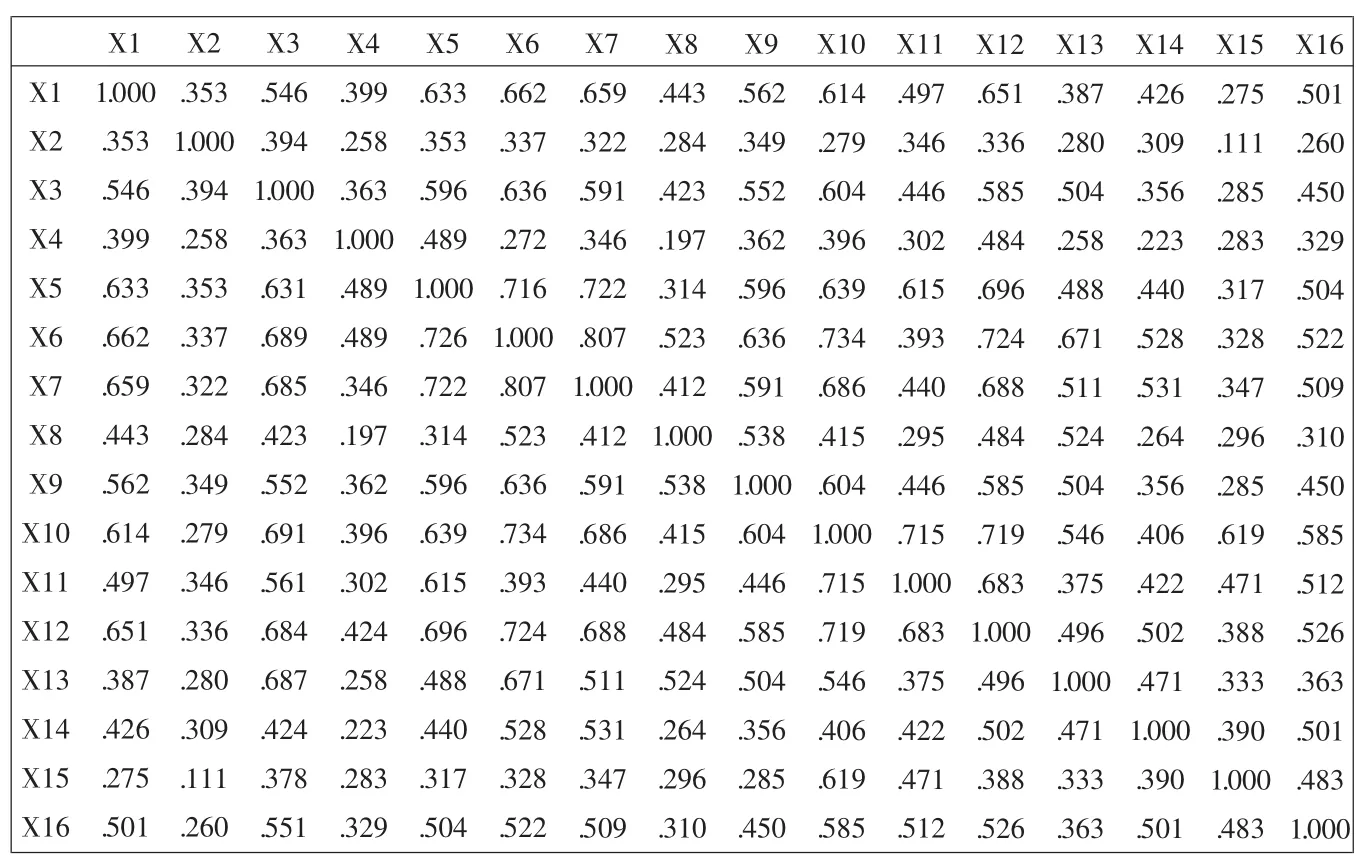

表3 课程相关系数

三、课程相关性分析结果

本文相关性分析采用的是单因素分析法,将每一门课程作为变量因子,通过计算某两门课程间的相关系数r(|r|≤1,当r>0时为正相关,说明两个变量之间的变化方向一致,同增同降,取值范围在0.3-0.5称为低度相关,在0.5-0.8称为显著相关,超过0.8就高度相关;当r<0时为负相关,则两个变量变化方向相反)大小来测定相关性(见上页表3)。

(一)财会类课程显著相关。财会类课程主要介绍会计核算流程、会计核算内容以及对会计信息的使用,培养学生的会计核算、分析能力,课程之间的联系比较紧密。会计专业职业能力基础是基础会计、财务会计、纳税实务等,因此以基础会计、财务会计为例分析。

基础会计是会计专业的入门课程,与其显著相关的课程按照相关程度从强到弱排序依次是成本会计、纳税实务、审计、财务会计、财务管理、财经法规、经济法、综合实训,它主要介绍会计工作的职能及要求、会计工作的操作流程,与其他课程形成了递进关系,是会计专业的入门课程,也是会计从业资格证的必考科目。

财务会计课程是会计核算职能的具体表现。与其呈现显著相关的课程按照从强到弱排序依次是纳税实务、成本会计、审计、财务管理、基础会计、管理会计、财经法规、经济法、综合实训,主要内容是对企业发生的经济业务进行核算以及按照规定格式对外向信息需求者提供所需的会计信息。该课程是在了解了会计核算流程基础上开设的,是财务管理、管理会计以及审计等对会计信息分析的依据,起着承上启下的作用,同时该课程是助理会计师考试科目《初级会计实务》的主要内容。

(二)软件操作类课程互相相关程度不显著。主要原因是采用了不同的软件。

(三)经济学基础、统计学基础与所有课程相关程度不显著,管理学基础仅和两门课程显著相关。这些课程是经济管理专业的基础课程。

(四)按照相关性将专业能力课程分类。第一类:经济学基础、统计学基础、管理学基础、经济法,这是经济管理类专业的素质培养课程;第二类:基础会计、财经法规和职业道德、会计电算化,是会计专业的核心基础课程;第三类:财务会计、成本会计、纳税实务、财务管理、综合实训,这是会计专业的核心课程;第四类:管理会计、审计、ERP、Excel在会计中的应用,这些是专业拓展课程。

四、完善高职会计专业课设置

(一)调整课程开设顺序,提高学习效果。从相关性角度来看,会计专业的课程顺序性较好。需要改进的是经济法课程,它与诸多课程显著相关且是基础课程,建议将该课程提前到第二学期开设,为后续课程的学习及提升学习效果做准备。

(二)关注课程关联性,突出关键课程教学。从课程纵向相关性来看,基础会计、财务会计两门课程是会计专业的核心课程。从课时、教师等方面优先安排,把握教学进度,运用灵活多样的教学方法促进相关课程的学习,为后续课程的学习奠定基础。从课程横向来分析,一些课程存在着所授内容相互重复的问题,比如财务管理、管理会计、成本会计等课程,因此授课教师相互沟通,整合课程内容,提高教学效率。

(三)降低课程难度,提升学习兴趣。目前的课时安排中对于一些专业基础类课程如经济学基础、统计学基础等,课时少且多个班级一起上,学习效果差强人意。通过对学生的走访了解,结合职业教育培养目标,这些课程在教学中应选择与培养目标相应的内容,降低课程难度,加大实践环节、案例分析等使其通俗化,帮助学生掌握核心理论。

(四)培养可持续学习能力,增强创新力。目前我国高职教育实行的是专才教育,注重专业课程学习和实践操作能力的培养,课程设置中专业技能课所占比重较大。特别是在总课时压缩、公共课时不减的前提下,在重技能轻素质的倾向下,学生学习知识面狭窄,无法跳出会计的框架全面理解会计课程内容。尽管职业院校的毕业生在职业起步阶段多在基层岗位工作,但是有了良好的学习方法、学习能力、较高的职业追求、创新精神,就有成长为高级工程师、高级会计师的潜力,因此课程体系中要贯穿可持续学习能力的培养,课程设置要体现基础学习能力到岗位学习能力到创新学习能力的递进,结合培养目标确定课程内容及课程结构,为终身学习打基础。