企业向关联方借款利息支出税前扣除问题分析

2015-10-09浙江省兴合集团公司浙江杭州310006

(浙江省兴合集团公司 浙江杭州 310006)

关于企业向关联方借款利息支出的税前扣除问题,《企业所得税法》以及《所得税法实施条例》、《财政部、国家税务总局关于企业关联方利息支出税前扣除标准有关税收政策问题的通知》(财税[2008]121号)、国家税务总局《特别纳税调整实施办法(试行)》(国税发[2009]2号)都作出了相关规定。但由于这个问题专业性较强、实际情况比较复杂、计算方法相对特殊,因此,实务中对关联债资比例的计算、利息支出税前扣除额确定等问题比较模糊,常有错误发生。为此,笔者结合实例作一剖析,以期能对企业和涉税工作者有所帮助。

一、权益性投资与债权性投资案例

某居民企业2014年1月1日成立,该企业接受权益性投资与债权性投资如下:(1)境外关联方A企业1月1日出资500万元,2月1日提供借款2 000万元,年利率15%,实际税负为20%,A公司所在国与我国有税收协定,协定中对于利息征收预提所得税的税率为7%,股息为10%。(2)境内关联方B企业3月1日出资300万元,4月1日提供借款1 000万元,年利率12%,实际税负30%。(3)境内关联方C企业5月1日出资200万元,6月1日提供借款 1 000万元,年利率10%,实际税负15%。(4)境内非关联方D企业7月1日出资100万元,实际税负25%。(5)境内非关联方E企业9月1日提供借款500万元,年利率10%。具体如表1所示。

该居民企业实际税负为25%。假设金融企业同期同类贷款利率为10%,那么该居民企业2014年度允许税前扣除的关联企业借款利息是多少呢?

二、利息税前扣除额计算顺序

第一顺序:计算关联企业超借款利率标准所支付的利息

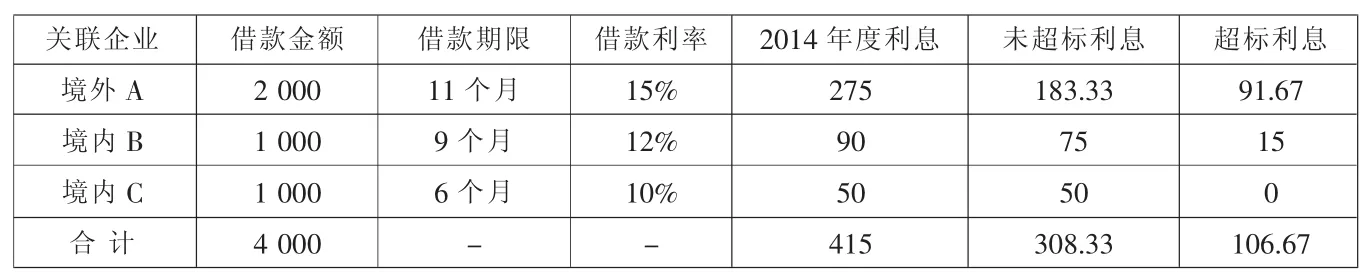

《企业所得税法实施条例》第38条规定:“企业在生产经营活动中发生的下列利息支出,准予扣除:一是非金融企业向金融企业借款的利息支出、金融企业的各项存款利息支出和同业拆借利息支出、企业经批准发行债券的利息支出;二是非金融企业向非金融企业借款的利息支出,不超过按照金融企业同期同类贷款利率计算的数额的部分”。关联企业作为企业,毫无疑义同样要受到一般企业间借款利息支出税前扣除的限制。该居民企业借款利率超标而导致不得税前扣除的利息金额如表2所示。

表1 接受权益性投资与债权性投资情况表 单位:万元

表2 超过借款利率标准所支付利息计算表 单位:万元

境内E企业是非关联企业,单独计算支付利息的税前扣除(本例中10%的借款利率未超出标准,12.5万元利息可以全额扣除)。从表2计算可知,该居民企业在2014年度支付给关联企业415万元的借款利息中有106.67万元是超过了借款利率标准(10%),不允许在税前扣除的。

那么未超出利率标准支付的利息308.33万元是否全部都可在税前扣除呢?这就要看该居民企业向关联方的借款是否超过规定比例的借款额度,而这要通过计算关联债资比例才可判断。

第二顺序:计算关联企业超借款额度标准所支付的利息

财税[2008]121号文件规定:“在计算应纳税所得额时,企业实际支付给关联方的利息支出,不超过以下规定比例和税法及其实施条例有关规定计算的部分,准予扣除,超过的部分不得在发生当期和以后年度扣除”。“其接受关联方债权性投资与其权益性投资比例为:(一)金融企业,为5∶1;(二)其他企业,为 2∶1”。

国税发[2009]2号文第9章“资本弱化管理”中明确了向关联方超过借款额度而不得税前扣除的利息支出计算公式为:不得扣除利息支出=年度实际支付的全部关联方利息×(1-标准比例/关联债资比例),其中:关联债资比例是企业从其全部关联方接受的债权性投资(以下简称关联债权投资)占企业接受的权益性投资(以下简称权益投资)的比例。

关联债资比例=年度各月平均关联债权投资之和/年度各月平均权益投资之和。其中:各月平均关联债权投资=(关联债权投资月初账面余额+月末账面余额)/2;各月平均权益投资=(权益投资月初账面余额+月末账面余额)/2。

该居民企业2014年度各月平均关联债权投资之和与各月平均权益投资之和计算如表3所示。

表3 各月平均关联债权投资之和与各月平均权益投资之和计算表 单位:万元

根据表3数据计算可得,该居民企业关联债资比例=35000/10 650=3.286

不得扣除利息支出 (即该居民企业超过关联债资比例的利息支出)=308.33×(1-2/3.286)=120.67(万元)

此计算环节特别需要注意的是,公式中“年度实际支付的全部关联方利息”应理解为已经剔除了超过金融企业同期同类贷款利率后的利息308.33万元。

那么,超过关联债资比例不得扣除的利息支出120.67万元是否一概不能在税前扣除呢?这需要通过计算超借款额度的利息支出在各关联企业间的分摊情况来进一步确定与判断。

第三顺序:分配给各关联方超借款额度 (关联债资比例)支付的利息

国税发[2009]2号第88条规定:“所得税法第46条规定不得在计算应纳税所得额时扣除的利息支出,不得结转到以后纳税年度;应按照实际支付给各关联方利息占关联方利息总额的比例,在各关联方之间进行分配,其中,分配给实际税负高于企业的境内关联方的利息准予扣除;直接或间接实际支付给境外关联方的利息应视同分配的股息,按照股息和利息分别适用的所得税税率差补征企业所得税,如已扣缴的所得税税款多于按股息计算应征所得税税款,多出的部分不予退税。”

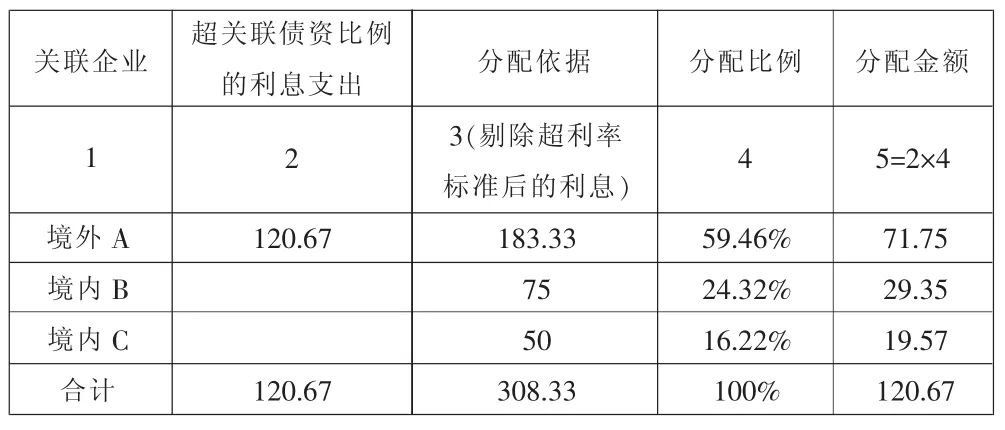

据此,该居民企业超过关联债资比例利息支出在各关联企业间分摊计算如表4所示。

表4 超过借款额度(关联债资比例)利息支出分摊计算表 单位:万元

此计算环节特别需要注意的是,应该选择剔除超利率标准后的利息308.33万元作为分配依据,而不应选择支付给关联方的全部利息415万元。

第四顺序:计算结果分析

1.境外关联企业A:对超过债资比例分摊的71.75万元不得在所得税前扣除。同时,此部分利息应视为股息,补征企业所得税 71.75×(10%-7%)=2.15(万元)。

2.境内关联企业B:B企业分摊超关联债资比例的利息支出29.35万元,而B企业的实际税负30%,高于该居民企业实际税负(25%),因此,B企业不受关联债资比例限制,分配的29.35万元利息支出准予在税前扣除(超过金融企业同期同类贷款利率标准的15万元利息仍不允许在税前扣除)。

3.境内关联企业C:C企业分得超关联债资比例的利息支出19.57万元,而C企业的实际税负15%,低于该居民企业实际税负(25%),因此,分配的19.57万元利息支出不得在税前扣除。

4.境内企业D:不是关联企业,也没有债权性投资,不存在利息支出。

5.境内企业E:虽然有债权性投资100万元,但它不属于关联企业,不纳入关联债资比例的计算与分配,其所涉借款利息单独计算,本例中10%借款利率未超出标准,12.5万元利息可以全额扣除。

综上所述,该居民企业2014年度支付给关联企业A、B、C共计415万元的借款利息中,不得税前扣除的利息为197.99万元(106.67+71.75+19.57),可以税前扣除的利息金额为 217.01万元 (183.33-71.75+75+50-19.57) 或 (415-197.99)。

三、向关联方借款利息税前扣除应注意的几个问题

(一)分清债权性投资与权益性投资的界限

分清债权性投资与权益性投资是计算“关联方债权性投资与其权益性投资比例”的前提。债权性投资必须是企业从关联方获得的,包括直接获得的和间接获得的,而权益性投资既包括从关联方接受的,也包括从非关联方接受的。所以,本文案例中该居民企业向境外A企业、境内B企业、C企业的借款属于关联方的债权性投资,而境内E企业不是关联企业,其借款500万元不属于关联方的债权性投资;同时境外A企业、境内B企业、C企业是该居民企业的关联企业,其出资属于权益性投资,而D企业虽不是关联方,但其出资额100万元同样属于该居民企业的权益性投资。

(二)把握超标准利率与超债资比例不得扣除利息计算的顺序

如果企业向多个关联企业借款,同时存在超标准利率和超债资比例的情况,应该先计算剔除超标准利率不得扣除的利息,然后计算调整超债资比例不得扣除的利息(如果只有一个关联方则无关顺序)。因为,从税法规定看,无论关联债是否超过债资比例,凡是超标准利率的利息支出,都不允许在税前扣除;而超标准债资比例不得扣除的利息恰有例外,并非一概不能税前扣除。所以,本文案例中该居民企业在2014年度支付给关联企业415万元的借款利息中,首先计算剔除106.67万元是超标准利率(10%)的部分,这部分利息是不能全额税前扣除的。

(三)理解不得扣除利息支出公式中“年度实际支付的全部关联方利息”的内涵

“年度实际支付的全部关联方利息”是计算和分摊超关联债资比例不得扣除利息的主要依据。国税发[2009]2号第91条第2款规定:“企业实际支付关联方利息存在转让定价问题的,税务机关应首先按照本办法第五章的有关规定实施转让定价调查调整。”也就是说,公式中的“年度实际支付的全部关联方利息”必须不存在转让定价问题,必须符合独立交易原则,如果存在转让定价以及不符合独立交易原则的要求,那么首先应该按照相关转让定价的规定调整以消除这一影响。因此,不得扣除利息支出计算公式中“年度实际支付的全部关联方利息”以及“实际支付给各关联方利息占关联方利息总额的比例”中的“关联方利息总额”应该理解为已经剔除了超过标准利率后的利息。所以,本文案例中该居民企业在计算“不得扣除利息支出”中的被乘数“年度实际支付的全部关联方利息”是剔除超标准利率后的利息308.33万元,而不是全部利息415万元。在计算“不得扣除利息支出”在各关联方之间进行分配时,也应该选择剔除超标准利率后的利息308.33万元作为分配依据来计算分配。

(四)注意超出关联方债资比例的利息支出并非都不允许税前扣除

企业实际支付给境内关联方的利息支出,有两种情形下不受关联债资比例的限制,而在计算应纳税所得额时准予扣除:一种情形是超标准债资比例的利息支出分配给实际税负高于该企业的境内关联企业;另一种情形是企业能够提供相关资料证明相关交易活动符合独立交易原则。所以,本文案例中居民企业分摊给关联企业B的超关联债资比例利息支出29.35万元,因B企业的实际税负30%,高于该居民企业(实际税负25%),因而29.35万元利息支出是准予税前扣除的。