非正规金融机构向正规金融机构流动性危机传染机制研究

——基于存款者全局博弈视角

2015-07-14任芃兴陈东平

任芃兴 陈东平

一、引言

近年来,地下金融机构高息揽存、民间借贷资金链断裂以及非正规金融机构倒闭事件频频发生。中国农村金融处于金融监管的 “边缘”,其中非正规金融比例较大,金融环境更是险象丛生。在各地农村,农民专业合作社、农村担保公司、咨询公司、投资公司等变相吸储放贷的地下金融机构更是如 “雨后春笋”般兴起,如去年河北邢台的三地农民专业合作社涉及地域范围之广、涉众之多、涉及金额规模之大令人震惊。非正规金融机构发生流动性危机不仅会对其储户资金安全造成影响,更值得关注的是其可能会对正规金融机构的经营造成冲击,从而引发非正规金融机构流动性危机向正规金融机构传染,进而危及整个金融体系的安全。为此,一个值得探讨的问题是:是否存在非正规金融机构流动性危机向正规金融机构传染的可能性?其中可能的机理是什么?

Diamond 和 Dybvig (2000)[1]在其具有开创性的文章中分析了银行挤兑发生的机理。基于存款者具有不同时期流动性需求的基础上,银行进行合理的贷款安排以实现风险的分担,然而当在时期1具有流动性需求的存款者因为某种原因突然提前取款的比例增加,这使得原本在时期2具有流动性需求的存款者担心未来收益安全问题也争相在时期1提取存款,从而发生银行挤兑。其核心思路是具有不同流动性需求的两类存款者之间博弈使得危机 “自实现”。存款者具有不同的流动性期限可能是因为具有不同流动性需求,也可能是因为存款者具有不同的信息优势从而面临不同程度的违约风险,通常短期存款者较长期存款者与银行间具有更不对称的信息,从而存款者选择短期存款合约以实现对银行的监督 (Colamiris和Kahn,1991[2]; Diamond 和 Rajan, 2001[3])。 Diamond 和Dybvig(2000)[1]揭示了危机的发生过程, 但没有详细介绍危机的 “来源”, “自实现”危机的发生可能是银行自身的问题所致,也可能是源自其他银行的危机传染。

大量关于金融机构流动性危机传染机制的研究主要集中在金融机构间存在资产负债关系,这种关系大多通过金融市场实现,金融市场为流动性危机的传染提供了通道 (包全永,2005[4];李守伟和何建敏,2012[5]; 苗文龙, 2013[6])。 然而现实中存在大量无资产负债关系的金融机构之间流动性危机传染现象,康立等 (2013)[7]构建了一个包括银行和金融摩擦的两部门DSGE模型,银行同时向两个独立部门贷款,从而为两部门的波动传导发挥了桥梁作用,即当某个部门受到冲击,银行遭受净资产损失时,银行也将收紧对另一个部门的信贷。类似的思路也体现在Golstein和 Pauzner (2004)[8]中, 即两个相互独立但拥有共同投资者的国家间实现危机传导,一个国家发生危机使得投资者财富缩减从而引起其在另一个国家撤资。然而,这种 “财富缩减”传染机制尚不足以解释投资者撤资的原因,理性投资者是基于未来而不是基于现期损失做出投资决策,财富缩减引起投资者对投资前景变得更为悲观或是一个国家的危机向投资者传递了另一个国家可能发生危机的信息是投资者撤资的原因,并且投资者并非单一类型的,模型需要考虑不同投资者在处理信息时的态度所存在的异质性以及不同投资者之间的相互影响对危机传染的作用。现实中,在面对某金融机构可能发生流动性危机时,金融机构的存款者并不具有相同的态度,相对悲观的存款者比相对乐观的存款者更倾向于提前取款,在悲观的存款者选择取款的情况下,乐观存款者的理性选择也应该是取款。因此,具有不同情绪的存款者之间的相互影响导致金融机构流动性危机的发生。如果不同的金融机构具有相同的存款者,某金融机构流动性危机的发生就有可能通过存款者之间的相互影响传染到其他金融机构。

贷款 (存款)之间的联系与金融危机之间的关系已有研究进行了讨论 (Shleifer和Vishny,2010[9];Thakor, 2012[10])。 然而, 如何提供更为信服的传导机制研究仍然值得讨论,全局博弈已被用于金融危机发生机理的研究,主要探讨投资者或是贷款人之间如何通过博弈导致某个组织发生金融危机。全局博弈由Carssion 和Damme (1993)[11]提出, 并经Morris和Shin(2001)[12]、 Frankel 等 (2002)[13]、 Morris 和 Shin(2004)[14]、 Bruche (2011)[15]和 Oh (2012)[16]等加以完善和运用,全局博弈的优势在于可以避免以往博弈中的多重均衡现象,博弈存在唯一均衡解,便于比较静态分析。Oh(2013)[17]将全局博弈运用于亚洲金融危机期间韩国企业之间的流动性危机传染研究,构建了两类共同贷款人情绪识别基础上的博弈模型,揭示了两个独立企业之间的流动性危机传染过程,这对于研究金融机构之间流动性危机传染提供了借鉴。不过Oh(2013)[17]仍存在不足之处,一是其模型假设贷款人的情绪在危机传染过程中保持不变,即情绪不受财富变化的影响,这显然与现实不符,实际上,贷款人因为某企业或金融机构发生危机易导致情绪更加悲观,这种情绪的改变可能会放大危机对其他机构的传染程度;二是 Oh(2013)[17]的研究对象是90年代韩国金融危机这一敏感时期的企业,这一特殊时期企业间虽然不具有业务关联,但其研究未能排除宏观经济环境、居民购买能力等共同影响因素导致的企业间流动性危机传染,这也使得其研究结论值得商榷。

针对以上问题,本研究在研究视角和模型构建方面具有以下创新,首先,本文基于中国农村特殊的二元金融结构和农户在抵抗金融风险能力上所具有的显著异质性,尝试运用全局博弈方法解释非正规金融机构与正规金融之间流动性危机的传染机理;其次,本文构建考虑财富变化对存款者情绪影响的金融机构流动性危机传染模型;最后,本文选取宏观经济金融环境稳定时期的江苏省农村金融机构挤兑案例对模型的适用性予以验证,这消除了金融机构之间通过宏观变量影响实现危机的传染的疑虑。

二、流动性危机传染的存款者全局博弈模型构建

假设在区域金融市场上存在两家金融机构,分别为正规金融机构和非正规金融机构。并且假设正规金融机构存款利息和存款风险均低于非正规金融机构,马科维茨投资组合理论表明在风险与收益成正比的情况下,为实现效用最大化投资者会采用分散化投资策略。假设市场中有两类存款者,分别为 “乐观者”和 “悲观者”,“乐观者”较 “悲观者”在财力和信息方面均具有优势。“乐观者”将低估未来风险,从而其经风险调整的贴现率较低,贴现因子较高;“悲观者”高估未来风险,其经风险调整的贴现率较高,贴现因子较低;也就是 “乐观者”较 “悲观者”认为未来收益的现值更高。并且假定存款者的态度对所有金融机构都具有一致性。 “乐观者”和 “悲观者”在正规金融机构和非正规金融机构均有一定数量的存款。“乐观者”和 “悲观者”两个群体均含有大量同质的存款者,每个群体内部行动具有一致性。

“乐观者”和 “悲观者”从存款到期到决策时点的贴现因子分别为δo和δp,δo>δp,贴现因子大小反映乐观或悲观的程度。“乐观者”在正规金融机构和非正规金融机构的存款分别为Lfo和Linfo, “悲观者”在正规金融机构和非正规金融机构的存款分别为Lfp和Linfp,并且假定两类存款者均将大部分存款存在正规金融机构,即Lfo>Linfo,Lfp>Linfp。“乐观者” 因为其财力、信息优势,不会轻易改变其乐观程度,也就是δo大小不变,且δo是公知的;但是悲观者因为财力、信息弱势,其一旦发生危机将变得更为悲观,即δp变小;如果危机未发生,“悲观者”将变得更为乐观,即δp变大;然而δo始终大于δp。 “悲观者” 的贴现因子δp服从简单的二值离散分布,δp为δp和的概率分别为p和1-p, 其中δp<<δo。 如果开始即 “悲观者”已极度悲观,如果发生流动性危机,如果未发生流动性危机,悲观程度将得到缓解,δp将由变为; 如果开始即 “悲观者”悲观程度较低,如果发生流动性危机,δp将由变为,如果未发生流动性危机,保持不变。①本文为了分析的简便,对贴现因子做出如上假定,诸如 “悲观者”贴现因子服从该分布并不是重要的,服从其他分布并不会改变本文的基本结论。

图1 存款者行为时点图

存款者无法精确获知金融机构的现金存量θ,只能对其进行估计,在决策时点假设 “乐观者”和 “悲观者”对金融机构偿债能力的估计值分别为xmo=θm+εom和xmp=θm+εpm,其中m为f或inf分别表示正规金融机构和非正规金融机构,εom和εpm均服从区间[-ε,ε]的均匀分布。

本文采用全局博弈的方法对流动性危机的传染机制进行分析。全局博弈均衡包括以下两个均衡解:其一,金融机构的临界现金存量 (偿债能力)如果实际现金存量低于该值,金融机构将发生流动性危机,如果实际值高于该值,金融机构不会发生流动性危机;其二,存款者据以决策的临界估计值如果存款者的估计值高于临界值,存款者将延长存款合约,如果存款者的估计值低于临界值,存款者将在决策时点抛售合约。

(一)非正规金融机构遭受冲击条件下的博弈均衡

首先是非正规金融机构遭受外部冲击,非正规金融机构的存款者决定是否延期存款合约。当悲观者的贴现因子δp固定且为公知时,对于 “乐观者”而言,临界条件是

同理,对于悲观者来说,因其知道自己的悲观程度,所以存在唯一确定的情形

同时,非正规金融机构发生流动性危机的临界条件有

如果δp=δp

联立以上各式,可以得到

由于 Π2>0, 因此根据全局博弈均衡的含义,θinf越大表示非正规金融机构越容易发生流动性危机,从而可以看出非正规金融机构在 “悲观者”极度悲观情况下比悲观程度较低情况下更容易发生流动性危机。

(二)正规金融机构的博弈均衡

非正规金融博弈过程为 “乐观者”获悉 “悲观者”悲观程度提供了机会,“乐观者”对 “悲观者”的了解将对正规金融机构的博弈过程产生影响。

2.非正规金融机构的实际θinf介于之间。

当非正规金融机构的实际θinf介于之间时,如果非正规金融机构发生流动性危机,表明 “悲观者”危机发生前极度悲观,即如果未发生流动性危机,表明 “悲观者”悲观程度较低,即在这种情况下,无论危机是否发生,“悲观者”的悲观程度不会发生变化。

3.正规金融机构的博弈均衡。

如果非正规金融机构发生流动性危机,事后“悲观者”将处于极度悲观状态,成为公知的确定状态,此时对于 “乐观者”的博弈均衡为

悲观者的博弈均衡为

对于正规金融机构发生流动性危机的临界条件有

从而得到

联立以上方程可以得到

同理得到如果 “悲观者”悲观程度较低,即δp=时

如果没有非正规金融机构的博弈过程,两类存款者将在正规金融机构重复类似于非正规金融机构的博弈过程

简单比较可得

即如果 “悲观者”的悲观程度被确认为极度悲观状态,“乐观者”基于该信息也将更倾向于选择不延长存款合约,从而增大正规金融机构发生流动性危机的可能性;相反,如果 “悲观者”被确认为悲观程度较低时, “乐观者”更倾向于选择延长存款合约,从而减小正规金融机构发生流动性危机的可能性。

三、非正规金融机构向正规金融机构流动性危机传染程度分析

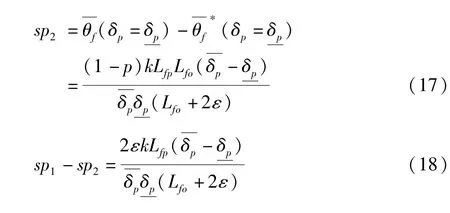

非正规金融机构流动性危机向正规金融机构的传染可以定义为非正规金融机构发生流动性危机导致正规金融机构发生流动性危机的可能性增大,这种可能性的增大是相对于不存在非正规金融机构对正规金融机构的影响而言的,发生流动性危机可能性的增大程度即为危机的传染程度。

非正规金融机构流动性危机向正规金融机构传染程度分析见图2。

图2 流动性危机传染程度图

① 该公式并不是精确反应正规金融机构发生危机概率增加值,但是该公式的值与发生危机概率增加值应该呈正相关关系,为了便于结论探讨,本文以此度量危机的传染程度。

其中sp2主要是因为 “乐观者”确定 “悲观者”的悲观程度造成的危机传染;而sp1-sp2主要是由“悲观者”因为流动性危机的发生变得更为悲观造成的。这是两种不同的传染效应。当非正规金融机构的实际θinf介于之间时,如果发生危机表明危机前此时传染程度为sp2。当非正规金融机构的实际θinf大于时,非正规金融机构不会发生流动性危机,不涉及危机的传染。

(二)流动性危机传染程度的影响因素分析

危机传染程度还跟 “悲观者”在正规金融机构的存款规模Lfp呈正向相关,由于 “悲观者”对于“乐观者”的不确定性是危机发生传染的一个重要原因,因此 “悲观者”的存款规模越小,“悲观者”悲观程度的不确定性对于 “乐观者”的决策影响越小,从而使得危机传染程度越低。

四、案例分析

鉴于农村金融市场中非正规金融机构调研的可行性,本文选取江苏省射阳县的陈洋农民资金互助组织挤兑事件以验证本文非正规金融机构流动性危机向正规金融机构传染的机制。射阳县经济发展水平高于全国平均水平,但在江苏省仅属中等,并且射阳民族、文化、政治等并未呈现明显特殊性,因此选取射阳农村金融流动性危机案例具有一定的代表性和合理性。值得注意的是,农民资金互助组织是由银监会或当地的农村工作办公室监管的互助性金融组织,并且政策鼓励此类农民自发成立的合作金融机构在一定的监管条件下自主经营,其具有一定的正规金融机构性质。而当前农村地区同样存在着诸如农业合作社、投资咨询公司等变相吸储、放贷的非正规金融机构。众多具有正规金融性质的农民资金互助组织的挤兑、倒闭并不必然是因为组织本身的经营问题,而可能是因为当地非正规金融机构的流动性危机传染所致。

江苏省射阳县陈洋农民资金互助组织具有稳健的财务指标,较高的资本充足率,合乎规定的放贷程序,风险管理机制较为健全,然而2012年该组织发生较为严重的挤兑事件,这一事件甚至波及当地的农商行,其教训值得深入思考。经过调研发现,当地村民以间接方式将款项存入陈洋农民资金互助组织(相当于本文的正规金融机构)和由私人企业成立的非正规金融机构——银信担保公司,这类人群大约有7000人左右,占到了陈洋农民资金互助组织的绝大部分。两个机构共有的存款者主要有两类群体——收入相对较低的普通农户和收入相对较高的富裕农户,前者包括孤寡老人以及一些低收入者,主要是分散的小储户,他们财力有限,承受风险的能力较弱,可以视为本文中 “悲观者”,这类群体占到共同存款人的大部分,大约有5500人左右;后者为一些当地的小工商业主,且多为年轻人,其财力相对较强,抵御风险能力较强,可视为本文中的 “乐观者”,这部分人群大概1500人左右。存款人基本情况详见表1。根据本文对该事件的调研,收入较低的普通农户数量众多,无论在陈洋农民资金互助组织还是银信担保公司的存款中占有重要比例。

表1 陈洋农民资金互助社挤兑前存款人基本情况表

事件由银信担保公司这一变相吸储、放贷的非正规金融机构发生流动性危机为开端,其原因是银信担保公司的主要股东将募集到的资金投入到自己经营的企业后因企业经营不善导致资金链断裂。银信担保公司危机的发生使得众多小储户这一 “悲观者”群体甚为惶恐,担心其在具有正规金融性质的农民资金互助社的存款安全,小储户争相涌入陈洋农民资金互助社取款。小储户的过度反应引起小工商业主等 “乐观者”的担忧,因为金融机构 “先到先得”的惯例,理性的存款者在其他存款者挤兑时也应参与挤兑,从而导致陈洋农民资金互助组织发生挤兑,甚至冲击到当地的农村商业银行 (农商行取款人数明显增多),后因政府迅速介入,事件得到平息。

陈洋农民资金互助组织挤兑的发生以及当地的农村商业银行经营受到影响验证了本文关于非正规金融机构流动性危机向正规金融机构传染的机制。这是因为,一是互助组织或是农商行经营不善所致,互助社及农商行和银信担保公司也未存在资产负债关系,因此没有直接传染通道。二是当地的经济金融环境稳定,互助社和银信担保公司并非受到宏观经济的影响,两种金融组织也不存在间接的业务关联。挤兑事件是银信担保公司流动性危机后两类存款群体相互博弈进而使得危机传染的结果。在银信担保公司发生危机前后小储户悲观程度的显著差别以及大储户对小储户悲观程度的识别是导致流动性危机由非正规金融机构——银信担保公司向正规金融机构——陈洋农民资金互助组织传染的重要原因。并且因为小储户在互助社内存款比例较高,使得这场危机的传染程度较高。

五、结论及政策建议

本研究表明非正规金融机构与正规金融机构即使在没有资产负债关系的情况下仍可能发生流动性危机的传染。本文在Oh(2013)[17]的基础上建立了包含博弈者态度变化的全局博弈模型。非正规金融机构流动性危机的发生将改变 “悲观者”的悲观程度,同时也有助于 “乐观者”确定 “悲观者”的悲观程度;“悲观者”悲观程度的增加将使得 “悲观者”更倾向于从正规金融机构取出存款,同时 “乐观者”确信“悲观者”变得更悲观,这使得 “乐观者”也倾向于从正规金融机构取款;“悲观者”和 “乐观者”争相提取存款将会增大正规金融机构发生流动性危机的可能性,从而导致危机的传染。

随着银行市场化改革的推进,本文的研究结论对于防范系统性金融风险将更具现实意义。本文并未采用严格的划分标准以区分正规金融机构和非正规金融机构,而是重在提供一种分析两类金融机构流动性危机传染的机理。案例中农民资金互助组织因受到当地相关部门的监管,以此附带有当地政府的信用,具有正规金融的性质,但是这种正规金融组织仍然存在经营风险,所以当地的非正规金融组织的流动性危机才会有可能向这类机构传染。而当地的银行因有国家信用为其存款提供保障,因此银行经营几乎没有风险,也不涉及存款者的情绪传染和流动性危机传染问题。然而,随着金融市场化改革的加快推进,允许银行破产规定的出台,正规金融机构去国家信用已不可避免。在这种背景下,任何正规金融机构均存在经营风险和流动性危机发生的可能性,此时,本文的农民资金互助组织与银行等正规金融机构并无本质区别,这也间接说明本文案例论证的预见性和合理性,因此,本文的分析框架和结论将适用于改革之后的金融格局。

本文研究结论具有重要的政策启示,一是在保持金融监管部门对金融机构有效监管的同时,要有效利用金融机构之间的相互监督。关于防范非正规金融机构流动性危机的研究众多,但是本文政策含义的是除金融监管部门需要履行对非正规金融机构负监管职责,易受其 “传染”的当地正规金融机构出于自身利益考虑也有义务分担对非正规金融机构的监管责任,并且当地正规金融机构较监管部门在发现 “风险源”方面更具信息优势,可以赋予正规金融机构监管非正规金融机构流动性危机的相应权限,以维护地区金融市场的稳定。二是要切断非正规金融机构向正规金融机构流动性危机传染的路径,监管部门要特别关注非正规金融机构与正规金融机构储户 “重叠”问题,以及 “重叠”的储户中抗风险能力较弱的储户比重,其大小显著影响危机的传染程度。三是非正规金融机构流动性危机之所以可能向正规金融机构传染根源于广泛金融背景下的农村二元金融结构,致使非正规金融机构在金融监管中得以 “漏网”,唯有不断推进金融市场化改革,促使民间资金更多、更合理、更阳光地进入信贷市场,并且允许市场在决定利率水平中发挥主导作用,非正规金融机构才会同样置于金融监管网下,才能真正从流动性危机的 “源头”降低系统性金融风险。