基于CoVaR的我国系统重要性银行间风险相互传染度量

2015-06-11胡月

[摘要]通过研究系统重要性银行之间的风险传染效应,更具针对性地研究七家银行的相互传染特征,并按银行资产规模和银行性质进行了对比分析。文章采用的方法为CoVaR,计算CoVaR的方法为分位数回归法,同时进行了数据分析和图表呈示,并得出结论。

[关键词]系统性风险;系统重要性银行;风险传染;CoVaR;分位数回归

[DOI]1013939/jcnkizgsc201529227

1引言

我国经济正进入“新常态”,即由以往粗放的高速增长阶段进入高效率、低成本、可持续的中速增长阶段,经济结构发生内在调整并维持稳定的发展状态。George GKaufman(1996)认为“系统性风险”主要指的是单一事件在一连串的金融机构和经济市场所构成的系统中引起的一系列连续损失的可能性。根据国际货币基金组织的定义,全球系统重要性金融机构为在全球范围内居于重要地位,承担了关键功能,其倒闭可能给金融体系造成损害,进而对实体经济产生严重负面影响的关键性金融机构。

2文献综述

国外学者对银行间系统性风险的传染效应进行了一系列的研究。Simpson 与Evans(2005)通过研究伦敦、纽约和东京的银行间利率的协整关系,发现银行间市场的贷款利率的相互影响会引发系统性风险。Rodriguez(2007)对金融机构相依性进行建模来分析金融系统性风险的传染,采用的方法为具有Markov转换参数的Copula。国内在银行间系统性风险传染方面也做出了诸多贡献。马君潞、范小云和曹元涛(2007)通过矩阵法度量了我国银行体系的双边传染风险,结果表明市场交易总量的差异会影响传染程度导致的损失率,同时发现多家银行同时破产更易引发系统性风险。高国华、潘英丽(2011)基于动态CoVaR方法度量了我国14家上市银行的系统性风险贡献度,结论表明其表现与银行的外溢风险CoVaR、自身风险VaR水平、不良贷款率及宏观经济波动等有密切联系。周天芸(2012)通过分析香港上市银行股价收益率,同时采用分位数回归法计算银行体系的条件风险价值来度量香港银行系统性风险。

3研究方法与模型构建

3.1研究方法

条件在险价值(Conditional Value at Risk,CoVaR)表示在机构j发生损失的条件下,机构i的VaR。其中“Co”代表着共动性、传染性和有条件性。可以通过如下方式测定:

Pr(Ri≥CoVaRi|jq)|Rj=VaRj)=1-q

当得到某一金融机构的CoVaR值后,我们需要与其在无条件下的VaR值进行对比,计算另一金融机构对其的风险传染程度,计算方式如下:

%CoVaRi|jq=ΔCoVaRi|jqVaRiq×100%=CoVaRi|jq-VaRiqVaRiq×100%

3.2分位数回归法

分位数回归(Quantile Regression)利用解释变量的若干分位数来计算被解释变量的条件分布的分位数方程。

建模过程如下:

C(Rjq):C(Rjq)=VaRj(q)

VaRj(q)表示第j家金融机构的在q分位点的无条件在险价值。CoVaR则定义为:

pr(Ri≥CoVaRi|VaRj(q)q|Rj=VaRj(q))=1-q

构建模型估计q-分位数回归系数:

riq=αijq+βijqRjq

其中Riq与Rjq为机构i和j的对数收益率序列。得到参数αijq与βJq,这样就通过已知数据得到了两个金融机构之间的对数收益率分位数回归关系。将作为条件的金融机构在险价值代入,进而得出:

CoVaRi|VaRj(q)q=αijq+βijqVaRj(q)

4实证分析

4.1数据与描述性统计

本文选取的数据为七家系统重要性银行的股票数据。数据均来源于Wind数据库。为保持股指价格的连续性和可比性,本文借鉴Acharya 等(2010)的做法,以股票收益率作为测度系统性风险的指标变量。通过分析描述性统计量可以发现七家系统重要银行收益率均在零值上下波动,有四家呈现出左偏的特征,需要指出的是中国农业银行呈现出较大幅度的右偏,所有七家银行的峰度都大于3。各银行的股票收益率呈现出来了明显的“尖峰厚尾”的特征。

4.2各银行风险暴露情况分析

观察在1%置信水平与5%置信水平下各银行的在险价值,由于七家银行的观测量不同,因此VaR是利用经验分布法计算出来的。结果表明交通银行、招商银行和中信银行的在险价值明显高于四家大型国有控股商业银行,这说明大型国有控股商业银行的风险暴露状况优于其他三家系统重要性银行,这不仅从侧面证明了“大而不能到”的理论,而且从细节上也说明在国家较多控制下的国有银行在抵御市场风险,面对经营不确定方面拥有明显的优势,而交通银行、招商银行和中信银行由于受市场波动影响更大,面对的竞争更加激烈。

4.3系统重要性银行体系内风险传染分析

通过利用分位数回归法计算的1%分位数条件下各系统重要性银行的CoVaR值。通过对比发现当系统重要性银行体系中某一机构发生危机时,绝大多数银行的在险价值变大,即受到风险传染。

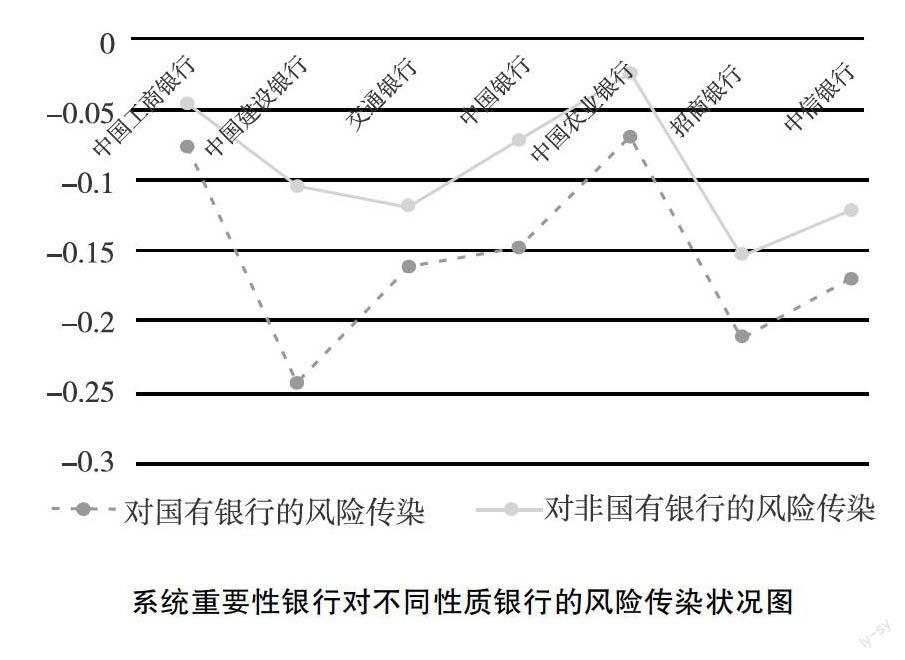

国有银行的风险传染效应普遍低于另外三家商业银行,这说明四家国有银行,不仅风险暴露程度低,而且其对外部的风险传染程度也低。但是,中国建设银行对外的风险传染程度很高,高达02425,这与中国建设银行善于创新有关,在经营模式创新的同时,导致的不确定性以及负外部性也相应有所增加。国有银行中,风险传染效应最低的是中国农业银行。其他三家银行的对外传染效应排名为招商银行,中信银行,交通银行。各银行的风险传染效应对国有银行普遍高于非国有银行,其中中国建设银行对其他三家的风险传染程度最高,中国农业银行程度最低。招商银行对非国有银行的风险传染程度最高,同时其对国有银行的风险传染程度也很高,位于第二,见下图。

系统重要性银行对不同性质银行的风险传染状况图

另外,本文选择国有银行中资产规模最大的中国工商银行与非国有银行中资产规模最大的交通银行进行分析。中国工商银行对中国银行、中国农业银行以及招商银行的风险传染程度接近,对交通银行的影响最小。交通银行对其他银行的风险传染程度明显高于中国工商银行,并且其对四家国有银行的风险冲击很大。另外,交通银行对非国有银行的风险传染程度很低,最低的为中信银行。

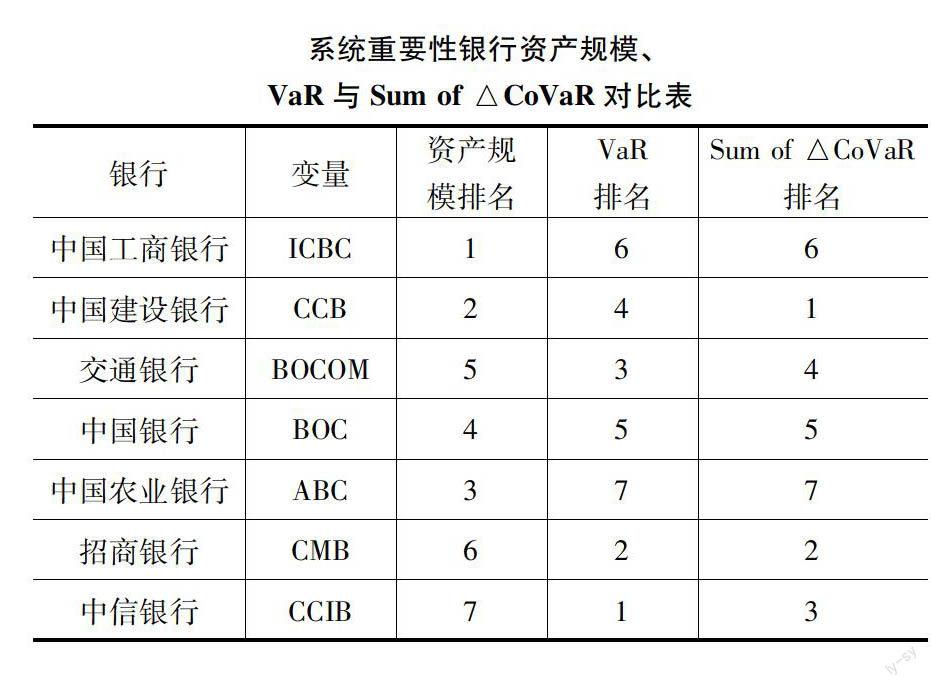

在下表中,我们对比了系统重要性银行的风险传染状况与资产规模以及在险价值的排名关系。本文发现,风险溢出程度与在险价值高度相关,在险价值较高其对外传染风险的程度就越高。同时发现,对外风险传染程度基本与资产规模呈负相关。

5结论与建议

综上所述,本文提出如下建议:一是需要从微观审慎的角度,改进银行资本充足率的计算方法并提高计算透明度,明确资本界限,提高银行资本的损失吸收能力。二是从制度设计层面,建立统一的银行风险测度制度与系统,完善风险监管的组织框架,努力开发更加客观有效的风险识别与度量的方法。但是,在各个银行内部的风险管控方式上,应该因地制宜根据不同银行的发展理念与路径。三是在我国监管体制不够健全,市场没有充分稳定的情况,仍需坚持分业经营,降低金融机构间风险交叉感染的可能。

参考文献:

[1]包全永银行系统性风险的传染模型研究[J].金融研究,2005(8);72-84.

[2]马君潞,范小云,曹元涛中国银行间市场双边传染的风险估测及其系统性特征分析[J].经济研究,2007(1);69-79

[3]叶五一,缪柏其等基于分位点回归模型变点检验的金融传染分析[J].数量经济技术经济研究,2007(7):151-160

[4]朱元倩,苗雨峰关于系统性风险度量和预警的模型综述[J].国际金融研究,2012(1):79-88

[5]张剑光,孙哲峰商业银行风险评估与控制研究[J].中国市场,2013(6)

[6]杨季萍,马香香论商业银行的风险管理[J].中国市场,2012(5)

[作者简介]胡月(1989—),男,汉族,河北人,碩士。研究方向:量化风险管理。