人民币汇率与利率关系的计量分析

2015-06-11黄金龙

黄金龙

[摘要]本文基于目前人民币国际化进程逐步加深的背景下,选取2004年至2013年的10年间数据作为研究样本,基于利率平价理论,对人民币汇率和利率进行计量分析。结果表明,由于目前我国人民币汇率影响因素较多且自由化程度较低,利率市场化程度不高,所以人民币汇率和利率的关系不强,并据以提出相关建议。

[关键词]人民币国际化;利率平价理论;汇率;利率;计量分析

[DOI]1013939/jcnkizgsc201529016

1问题的提出

目前中国的人民币国际化正处于全面推进的关键时期,当2004年,香港开始正式办理人民币存款业务,开启了人民币离岸市场的发展,到现在,我国在国际范围内进行金融市场的协商,其中包括伦敦,新加坡,东京,台湾,澳大利亚等国家或地区,并取得积极效果。在跨境流通方面,虽然目前流通范围小,结算范围窄,但根据中国银行发布的2015年3月跨境人民币指数(CRI)显示,人民币已重新成为全球第五大支付货币。而在储备货币方面,目前国际上普遍认为人民币成为国际储备货币前景广,并且有望在未来几年内在IMF的评选中被选为储备货币,并加入特别提款权货币篮子。同时,2013年上海自贸区的建立,人民币资本项目的逐步开放,未来可实现自由兑换,而后成立的亚洲基础设施投资银行更是让人民币进一步的国际化成为可能。

人民币国际化势在必行。人民币国际化意味着汇率必将自由化,而汇率的自由化是一件颇具风险的事情。由于市场的复杂性,特别是汇率和普通商品有着较大区别,市场并不能完全调节汇率,相反,汇率很大程度上会遭受人的控制。中国一旦开放市场,将面临国家金融大鳄的虎视眈眈,而中国的金融机构是否能够应对来自国际的挑战,仍然众说纷纭。因此研究好汇率的影响因素对于我国未来的金融发展有着至关重要的意义。随着人民币不断的国际化,资本账户开放速度加快,根据三元悖论,即一国不能同时维持汇率稳定、资本自由流动和货币政策的独立,我国将面临货币政策与汇率的冲突。

本文基于此,对汇率的研究主要基于目前另一个正逐步开放的市场,即利率,进行汇率与利率的计量分析。虽然中央现在对外汇管制仍然较严,但是汇率和利率的联动机制未被完全切断,并且中央正逐步开放汇率和利率的市场化进程。随着中国汇率和利率的市场化的程度逐渐加深,汇率和利率的联动关系将会进一步体现。

2文献综述

目前国内对于人民币汇率和利率之间的关系已经有相应的研究。根据朱若晨,吴庆田和周伊萌学者的《人民币汇率与利率之间动态相关性的研究》,三位学者的变量选取了人民币名义有效汇率和全国银行间质押式债券回购利率的数据,对人民币汇率和利率进行计量分析,结果是自2005年汇率改革后,二者存在相关性,但汇率—利率的传导机制并不完善。而赵天荣、李成学者的《人民币汇率与利率之间的动态关系》中,建立VAR-GARCH模型,对人民币汇率和利率进行实证分析。从长期来看,人民币的汇率弹性增大,降低了利率的波动,但短期内人民币汇率弹性的增大却增加了利率的波动。人民币汇率与利率是否存在一致性并没有得到证明。而樊寅学者认为我国汇率和利率体制改革取得良好效果。汇率与利率之间的关系基本为负相关。原因在于利率市场化程度低,汇率不够灵活,且存在外部因素,因此必须完善汇率形成机制,逐步形成与利率市场化相协调的汇率市场机制。

3理论基础

目前国际上有着许多对于汇率的均衡理论,如购买力决定理论,国际收支均衡汇率理论,自然均衡汇率理论模型等,本文重点分析利率平价理论。该理论认为一国货币汇率是由利率差决定的,汇率的变化率等于该国利率与所兑换货币国的利率之间的差额。

一般而言,利率平价理论可分为抛补平价理论和非抛补平价理论。本文主要讨论非抛补平价理论。非抵补利率平价是指投资者在进行没有抛补的外汇投资时所获得的收益,即预期获得的收益。而非抛补平价理论中假设套利者为风险中立者。

若一国居民有m单位的本国货币,他可以选择在国内按照银行的利率取得利益,也可以按即期汇率换成外币投放到国外银行,按照国外银行的利率进行套利。

在风险中性下,投资者会选择收益较高的获利方式。于是当两种获利方式得到的利益相等时,市场处于均衡状态,国内预期收益与国外预期收益相等时,这样我们可以得出非抛补平价理论的公式。

m(1+id)=[SX(]ef[]es[SX)](1+if)m

整理得到:ep≈id-if

其中m为本币资金,id是本国一年期利率,if为一年期国外利率,es为即期汇率(直接标价法),ef为预期一年后的利率,ep为预期的汇率远期变动率。这个公式的经济意义是:预期的汇率远期变动率等于两国货币利率之差。

4实证分析

41样本选取

数据采用国家统计局网站及《金融中国统计年鉴》,选取2004—2013年数据作为样本,详见表1。

目前国内上研究的普遍是基于2004年到2013年之间,而在2005年之后,我国进行了汇率改革,原来的数据在一定程度上并不能对现在及未来的趋势进行解释。本文采用最新数据,对汇率和利率之间的关系进行计量分析。其中利率为每年利率的算术平均数,国际收支账户差额采用的是资本和金融项目差额(贷—借)(万美元)。

42模型建立及分析

421回归分析

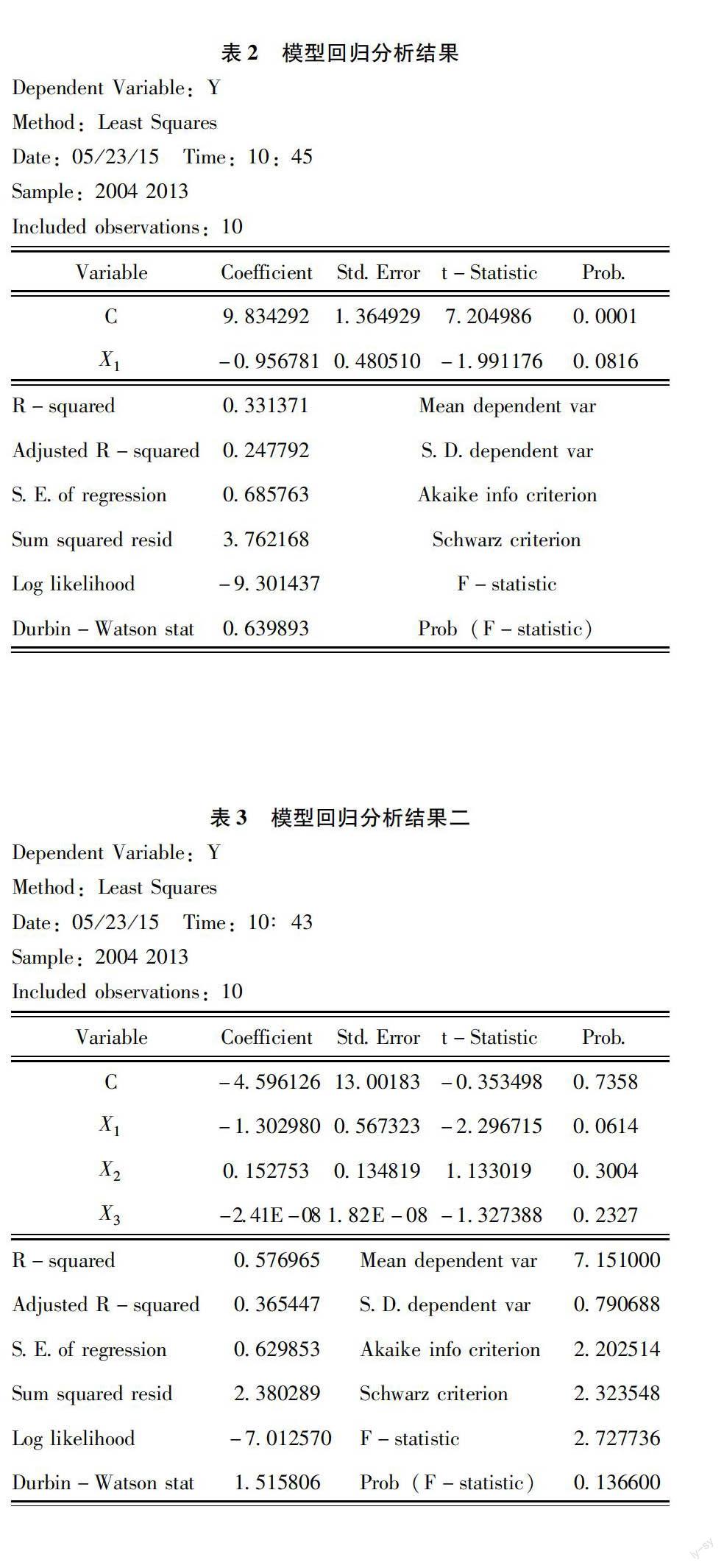

建立模型一为:Y=C+C1X1+μ

其中Y是中国人民币汇率,X1是一年存款利率。μ为随机误差项,见表2。

如表2所示R2=0331371,不通过检验。这是因为影响汇率的因素很多,不仅利率,还有其他经济因素或者人为政治因素。因此只选择单一的利率作为解释变量是不行的。

于是本文在模型一的基礎上,加入消费者物价指数CPI和国际收支账户差额[资本和金融项目差额(贷—借)]。

模型二为:Y=C+C1X1+C2X2+C3X3+μ

其中Y是中国人民币汇率,X1为一年存款利率,X2为消费者物价指数,X3为国际收支账户差额。μ为随机误差项,分析如表3所示。

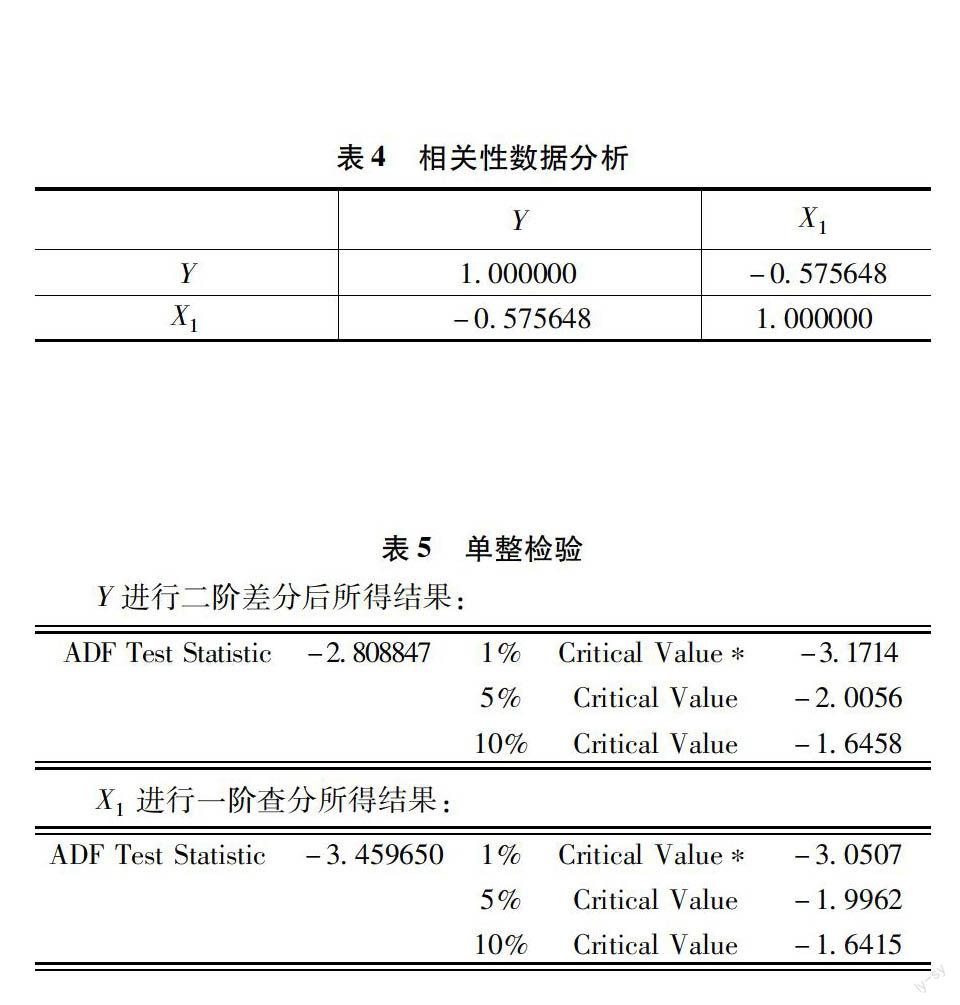

422相关性分析

相关系数用来反映两个变量之间的线性关系,绝对值越接近1,两者关系越密切。如果系数为负,则关系呈负相关,关系为正,则呈现正相关。由表4可知,汇率与利率成负相关,但相关性不显著。

423协整分析

由表5的单整检验,原始的汇率和利率序列并不平稳,但二阶差分后,汇率拒绝原假设,在显著水平为5%的情况下,为二阶单整序列。而利率在一阶差分后,拒绝原假设,在显著水平为1%的情况下,为一阶单整序列。二者不是同阶单整序列,所以不能做协整分析。

表5单整检验

Y进行二阶差分后所得结果:

ADF Test Statistic-2808847[]1%Critical Value*[]-31714

5%Critical Value[]-20056

10%Critical Value[]-16458

X1进行一阶查分所得结果:

ADF Test Statistic-3459650[]1%Critical Value*[]-30507

5%Critical Value[]-19962

10%Critical Value[]-16415

5结论

根据上述的计量分析,我们可以得到,人民币利率与汇率的关系不强,利率与汇率不能真实地反映市场供求状况。

首先,利率是实体经济的反映,是国家宏观调控的手段之一,可以修正汇率超调的现象。而汇率受到各种因素的干扰,而中国人民币的汇率则更为复杂。其中包括政治压力,这在前几年尤其明显。但从2014年人民币贬值后,人民币预期贬值或是升值已不再成为定论,如果汇率保持稳定,对于人民币国际化是个利好。其次,套利投机也会一定程度影响汇率的波动。但由于中国对于资本项目的管理较为严格,所以这方面的影响在2014年前并不大。另外,贸易条件等其他经济因素也会导致汇率的波动。

而利率平价理论在中国未得到显著效果的原因有很多。首先,虽然资本项目已逐步开放,但管制仍然严格。这虽然在一定程度上影响了利率和汇率的联动关系,但是对于目前中国的经济形势来说是必不可少的。因为中国目前的金融体系尚不足以应对国际的风云变幻,太早或太快开放人民币的资本项目,汇率极易变得不可确定,且易被人为操控。其次,人民币汇率表面上属于有管理的浮动汇率,但自由浮动程度不高,实际上还是盯住美元。中央银行为了保持人民币汇率稳定,对外汇市场进行干预,这也在一定程度上对汇率的正常波动造成干扰。最后,利率市场化程度不高也是导致利率平价理论失效的重要原因。目前我国对利率管制仍然较多,利率并不能充分发挥其作用,所以通过利率的变动来影响汇率也就无从谈起了。

6启示

人民币国际化的进程势不可当,机遇与挑战并存。首先,利率的市场化改革应继续深入。利率市场化是我国金融体制改革重要环节,这将促进我国银行业的发展和金融市场有效性的发挥。通过利率市场化的改革,汇率—利率的联动机制将会进一步得到体现,这将对我国的汇率管理产生巨大作用。其次,逐步开放资本项目的人民币自由兑换是人民币国际化进程不可或缺的一步。目前人民币已具备在周边国家或地区进行结算的条件,接下来,我国可以稳步在全球范围内进行人民币结算业务的发展。如今,新丝绸之路的建立,给了我国一个巨大的机遇。我国可与丝路沿岸国家保持贸易逆差,增加人民币在国外作为储备的数量,甚至可以给予沿岸国家以政策上优惠以签订用人民币作为结算货币的合约。再次,充分发挥庞大的外汇储备进行人民币国际化进程及汇率稳定调节。庞大的外汇储备对于我国是巨大的负担,如何消化外汇储备对我国来说是个挑战。而外汇储备也是人民币走出去的机遇,即对丝路沿岸国家承诺,可用人民币兑换美元且享有一定优惠,促使其用人民币结算和作为外汇储备。而通过外汇也可以对汇率进行稳定性调节,使汇率—利率机制有效发挥。最后,以发展国内经济为本,壮大实体经济,完成经济转型,深化体制改革。唯有自身强大,人民币走出去和汇率的稳定才有可能,切不能让“抓一手,放一手,两手都空”的情况发生。

参考文献:

[1]朱若晨,吴庆田,周伊萌人民币汇率与利率之间动态相关性的研究——基于汇改前后的比较分析[J].中国证券期货,2013(5):22-24

[2]赵天荣,李成人民币汇率与利率之间的动态关系——基于VAR-GARCH模型的实证研究[J].统计研究,2010,27(2):72-76

[3]樊寅人民币汇率与利率互动关系的实证研究[J].东方企业文化,2011(6):224

[4]王允贵,盛雯雯汇率的利率平价决定理论:中国的现实检验[J].武汉金融,2015(3):4-7

[5]苏畅,何琪琪人民币汇率与利率联动性分析[J].商业时代,2012(13):52-54

[6]郭海瑞人民币国际化的路径选择[J].中国市场,2014(11)

[7]曹遠征国际货币体系改革与人民币国际化[J].中国市场,2013(1)