科大讯飞股票期权激励计划案例研究

2015-05-30李靓

李靓

摘要:本文首先对科大讯飞股票期权激励计划进行了详尽的阐述,之后评价它的优缺点,最后提出相应的政策建议。

关键词:股票期权激励计划;方案评价;政策建议

一、科大讯飞股票期权激励计划介绍

激励股票期权,是指上市公司授予激励对象在未来一定期限内,以预先确定的价格和条件,购买本公司一定数量股份的权利,是公司根据业绩奖励,吸引和保留人才的一种手段。科大讯飞最早在2011 年 8 月 2 日审议通过了《科大讯飞股票期权激励计划(草案)》,计划规定在可行权日内,若达到规定的行权条件,授予的股票期权自授权日起满24个月后,激励对象应在未来36 个月内分三期行权,每个行权期各为12个月,可行权数量占获授期权数量比例各为30%、30%、40%。

2011年12月29日,审议通过了《股票期权激励计划(草案修订稿)》,确定本次股票期权的授予日为2011年12月30日,公司本次向369位激励对象授予986.8万份股票期权,占公司总股本的3.91%,本次授予的股票期权的行权价格为40.76元。之后,经过多次调整,2013年11月23日,《股票期权激励计划(草案修订稿)》所涉及首次授予的股票期权行权价格调整为26.92元,激励对象人数调整为343人,股票期权的总数调整为1406.25万份。

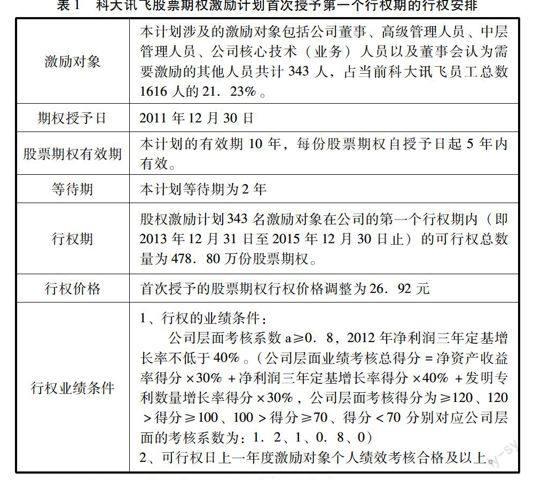

表1科大讯飞股票期权激励计划首次授予第一个行权期的行权安排

激励对象本计划涉及的激励对象包括公司董事、高级管理人员、中层管理人员、公司核心技术(业务)人员以及董事会认为需要激励的其他人员共计343人,占当前科大讯飞员工总数1616人的21.23%。

期权授予日2011年12月30日

股票期权有效期本计划的有效期10年,每份股票期权自授予日起5年内有效。

等待期本计划等待期为2年

行权期股权激励计划343名激励对象在公司的第一个行权期内(即2013年12月31日至2015年12月30日止)的可行权总数量为478.80万份股票期权。

行权价格首次授予的股票期权行权价格调整为26.92元

行权业绩条件1、行权的业绩条件:

公司层面考核系数a≥0.8,2012年净利润三年定基增长率不低于40%。(公司层面业绩考核总得分=净资产收益率得分×30%+净利润三年定基增长率得分×40%+发明专利数量增长率得分×30%,公司层面考核得分为≥120、120>得分≥100、100>得分≥70、得分<70分别对应公司层面的考核系数为:1.2、1、0.8、0)

2、可行权日上一年度激励对象个人绩效考核合格及以上。

二、科大讯飞股票期权激励计划方案评价

(一)科大讯飞股票期权激励计划方案优点

1.激励对象设定合理。科大讯飞此次方案激励对象涵盖了董事、高级管理人员及其他核心骨干人员,其中其他核心骨干人员所获得期权占期权总量的81.94%,可见对骨干人员的激励力度较大,以期提高整体员工的工作积极性,提高公司的经营业绩。而且除激励对象刘庆升为持有公司 5% 以上主要股东刘庆峰的弟弟,其所获期权与职位相匹配,科大讯飞承诺除此之外,持股5% 以上的主要股东及其配偶与直系近亲属未参与本激励计划。这一规定一定程度上减少了公司“内部人”的“自我激励”现象,保障股票期权的激励效果。

2.执行程序规范。科大讯飞严格按照证监会关于实施股票期权激励的相关规定执行,先后经过董事会和股东大会的决议,并送交证监会审批通过。科大讯飞还在草案中承诺“激励计划经股东大会审议通过后 30日内,公司不进行增发新股、资产注入、发行可转债等重大事项”。这一规定避免公司因增发新股等事项导致股票价格发生较大的波动,从而立马调整其股票期权价格。

3.增加创新状况指标作为行权条件。激励计划在公司层面业绩考核总得分中把发明专利数量增长率作为行权的条件的一部分。企业的创新水平的提高对企业的发展至关重要,股票期权激励计划的初衷就是通过激励挽留核心技术业务员工,让渡更多的利益来提高核心技术业务员工对企业的忠诚度,从而提高企业的创新水平。所以必须要把创新状况的指标增加到企业的行权条件里。

(二)科大讯飞股票期权激励计划方案缺点

1、行权期的价格调整。根据科大讯飞在2013年11月26日发布的公告,第一个行权期的行权价格为26.92元,若在行权期中公司有派息、资本公积转增股本、派送股票红利、股票拆细、配股或缩股等事项,行权价格将进行相应的调整。而科大讯飞在2014年4月16日,进行了除权,每十股转增七股,红利两元。但是科大讯飞并没有调整行权价格,使股票期权激励的行权价格与股票市价存在“倒挂”现象,导致行权人不能行权。

2、行权的业绩评价体系。目前,科大讯飞第一期股票期权激励计划行权的业绩条件,主要是采用净资产收益率和净利润增长率。这种仅以财务指标为导向的绩效考核体系,操作简单,可证实性强,高管人员对于自己的努力方向以及应得到的激励有一个比较明确的把握。但是这种评价体系极容易造成公司高管人员片面追求企业短期利益,甚至不惜牺牲企业的长远利益,与股票期权激励的长期性背道而驰,而且高管人员很容易在等待期操纵股票价格。

3、真正兑现的利益很少。科大讯飞在激励草案修正案中明确规定“激励对象为公司董事和高级管理人员的,将其持有的本公司股票在买入后6个月内卖出,或者在卖出后6个月内又买入,由此所得收益归本公司所有,本公司董事会将收回其所得收益。”这些规定使激励对象在行权获得公司股票再转让时存在限制,使其拥有的收益仅仅是账面的收益。原本激励额度就不大,真正兑现到其手中的自然很少。再扣减相应的税率负担,真正收益可想而知。所以出现激励对象放弃行权而跳槽的现象也不足为怪。

三、完善科大讯飞股票期权激励计划的政策建议

(一)优化激励方案的设计。股票期权激励方案设置的合理与否直接关系到其激励效果的发挥。笔者认为上市公司在实施股票期权激励时应该遵循以下三个原则:第一,要符合国家相关法律规定;第二,借鉴其他公司成功经验;第三,要结合企业自身特点。

(二)完善业绩评价体系。公平、有效的业绩评价体系是实施股票期权激励的前提。目前上市公司大都采用净利润增长率和加权平均净资产收益率来衡量一个企业业绩的好坏。但是这两个指标没有考虑短期與长期均衡、风险与收益的权衡,无法反映企业目前面临的风险,也无法反映企业未来的产出能力和发展潜力。因此,在运用财务指标时还要考虑反应企业财务风险和发展能力的相关指标,如产权比率、资本增长率等。上市公司还可以将经济增加值、平衡积分卡等非财务指标引入业绩评价体系,真正实现企业自身价值和员工个人价值的同步提升。同时,在设定业绩指标时,不能单纯只设计其纵向的完成指标,要与同行业的其他优秀公司相比,也能减少行业因素和宏观环境的噪音影响。

(三)行权价格要及时做出调整。上市公司在设计股票期权激励方案时,要综合考虑股票市价是否存在溢价。我国目前采用的是以激励草案公布前的股票价格来确定行权价格,从草案公布到真正行权日,中间间隔时间较长,股价波动的不确定性较高。行权期如果公司有派息、资本公积转增股本、派送股票红利、股票拆细、配股或缩股等事项,行权价格也应进行相应的调整。(作者单位:河南财经政法大学)

参考文献:

[1]刘蜜.股票期权激励的发展现状与政策建议——以创业板为例[D]. 山东财经大学 2013

[2]林绿璐.上市公司股票期权激励分析——以苏宁电器股票期权激励为例[D]. 西南财经大学 2012

[3]徐倩颖.我国上市公司股票期权激励现状及效果分析[D]. 西南财经大学 2012