云南省上市公司债务融资结构与公司绩效

2015-05-30杨凤

杨凤

[摘要]实证分析了云南省上市公司不同债务融资结构类型对公司经营绩效的影响,公司绩效是通过对净资产收益率、资产净利润率、每股收益以及营业利润率四个指标进行主成分分析后得到的综合指标来进行评价的,选取了2006-2013年云南省上市公司作为研究对象,对公司经营绩效与债务融资结构进行回归分析,研究结果表明:总体债务融资与公司经营绩效正相关,长期债务比率与公司经营绩效正相关,短期债务比率与公司经营绩效负相关,银行借款比例与公司经营绩效正相关。债务融资主要通过降低代理成本减少信息不对称性以及激励和监督管理层来提高经营绩效。

[关键词]公司绩效;债务融资结构;主成分分析

[DOI]10.13939/j.cnki.zgsc.2015.25.085

1 引 言

企业的资金来源于负债是一种主要的方式,可以通过股权融资和债务融资两种方式,公司一般会选择债务融资,由于通过债务融资可以激励和监督管理层,能发挥财务杠杆作用以及水遁效应,同时,还能够降低代理成本以及减少信息不对称性,从而提高公司经营绩效。以云南省的上市公司为例,为云南省公司优化资本结构提高公司的经营绩效提供借鉴意义。

2 理论描述

研究者们对于债务融资结构与公司经营绩效的研究有着不同的结论。其中大多数研究结论是债务总体结构与公司经营绩效是负相关关系,如:李义超(2001),刘立国、杜莹(2002),于东智(2003)等研究得出我国上市公司的托宾Q值与资产负债率是负相关的;向凯、韩德宗(2003)、张慧(2003)也得出相同的结论。另一部分学者研究结论是债务融资与公司绩效是正相关关系,如:汪辉(2003)研究得出托宾Q值与债务融资率是正相关关系;朱德胜(2008)研究得出长期负债比率与公司绩效成正相关关系,银行债务与公司绩效关系也为正,袁卫秋也得出相同结论。还有一部分学者认为债务融资与公司绩效不是简单地正、负相关关系,而是呈现出“倒U”型的相关关系,如:张锦铭(2006)研究得出当债务融资比率为30%时,公司绩效最优;杨宝、徐公伟(2009)研究得出资产负债率在40%时公司绩效是最优的。

对于公司绩效衡量指标的选择没有统一的选择,陆玉梅、胡宝光(2005)通过主营业务利润率来衡量经营绩效;匡海波(2007)通过公司收益来衡量绩效;王薇(2008)通过总资产收益率、主营收入增长率、净资产收益率以及每股收益来衡量公司绩效,最后得出四个指标的综合指标作为公司绩效衡量指标相对于单个指标是最优的,洪爱梅(2011)也得出此结论,因此本文也将净资产收益率(ROE)、资产净利润率(ROA)、每股收益(EPS)以及营业利润率(ROC)四个指标进行主成分分析得出综合得分,将综合指标作为公司绩效的衡量指标。

3 数据来源及简单描述统计

本文是针对云南省上市公司进行研究,选取了云南省2006-2013年上市公司作为研究对象,剔除数据缺失的样本,共有208个样本,每年分别有24、25、26、26、26、27、27、27个样本。相关财务数据来自国泰安信息技术有限公司的中国上市公司数据库(CSMAR数据库)。

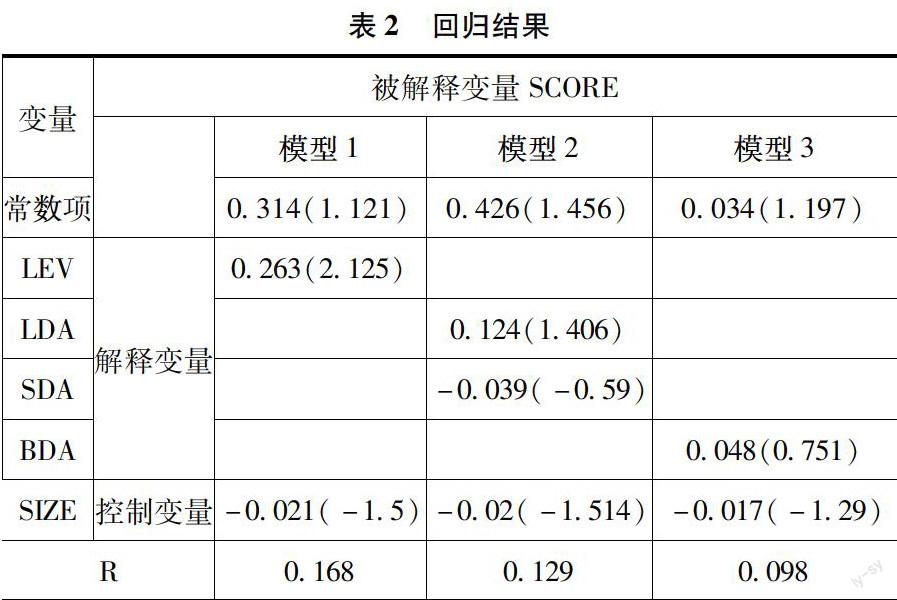

净资产收益率(ROE)、资产净利润率(ROA)、每股收益(EPS)以及营业利润率(ROC)通过主成分分析得出综合得分(SCORE)作为被解释变量;总体债务结构:资产负债率(LEV)=负债总额/资产总额,债务期限结构:长期负债率(LDA)=长期负债/资产总额,短期负债率(SDA)=短期负债/资产总额,债券结构:银行借款率(BDA)=(长期借款+短期借款)/资产总额这三大类债务融资结构作为解释变量,公司规模(SIZE)作为控制变量,ε作为回归分析的误差变量。本文用的Excel、Spss17.0软件对数据进行整理和分析,对变量的简单描述统计如表1和表2所示。

由表1可以看出云南省上市公司长期债务比例均值为0.12,短期债务比率为0.38,云南省上司公司主要以短期债务为主,这跟全国上市公司的债务期限相类似。

4 实证结论分析

4.1 主成分分析

本文通过对企业绩效指标进行主成分分析,得出两个主成分,两个主成分累计贡献率达到87 010,由解释的总方差以及成分的分系数矩阵可以得到公共因子以及综合得分的情况:

可以得到综合得分表达如下:

SCORE=(0.64F1+0.23F2)/0.87

通过主成分分析得出绩效指标综合得分,再对其进行回归分析。

4.2 回归分析及结论

由表2可以得出结论:第一,债务总额与公司经营绩效呈现正相关关系,这与之前汪辉、朱德胜的结论一致,这说明了云南省上市公司的债务融资治理功能得到了发挥,债务融资越多,公司的经营绩效越好,说明债务融资问题引起代理问题中的投资不足与过度投资的问题得到有效的解决。第二,债务期限结构中,长期债务与公司经营绩效成正相关,另一方面,短期债务与公司经营绩效成负相关关系,不同角度验证了结论的一致性,长期债务与公司经营绩效正相关,与朱德胜、袁卫秋的结论一致,也验证了宁静对房地产企业债务期限结构与公司经营绩效的研究假设,公司绩效越好越稳定,就会更倾向于长期债务,反之。第三,债券结构中银行借款比例与公司经营绩效成正相关关系,由于云南省上市公司获取债务融资渠道单一,主要依靠银行贷款,而上市公司与银行借款发挥了有效的监督,银行借款比例越高,说明银行对公司的监督动力越强,从而更有效地进行监督,减少了信息不对称,提高公司经营绩效。

5 结论

本文对云南省上市公司债务融资结构以及公司经营绩效影响进行实证研究,研究结论得出债务融资结构的三种类型(总体债务结构、债务期限结构、债券结构)与公司经营绩效为正相关关系,即:资产负债率与公司经营绩效正相关,债务期限结构中长期债务与公司经营绩效呈现正相关,银行借款比例与公司经营绩效正相关。通过实证论证了从代理理论成本、信号传递理论、税收理论以及债务期限匹配理论四大理论对公司经营绩效产生影响的理论假设。