员工收入占比、公司价值与资本深化

2015-05-30李潭王灿

李潭 王灿

[摘要]近年来,我国劳动收入占比持续下降,制约了消费及经济增长。采用2007-2013年的6189个制造业上市公司数据,通过联立方程和3SLS估计,证明了员工收入占比同企业价值之存在动态的相互影响的关系。并发现,较高的员工收入占比不仅有利于企业价值的提升,还能帮助企业抵抗资本深化对公司价值造成的不利影响。这为提升企业中员工收入占比提供了实证依据。

[关键词]员工收入占比;劳动收入;增值额;公司价值;资本深化;资本密集度

[DOI]10.13939/j.cnki.zgsc.2015.23.016

1 引 言

自1995年以来,我国国民收入中的劳动收入占比整体上呈持续下降状态(尽管2008年和2012年有小幅回升),劳动收入占比也因此成为我国政府和学者们持续关注的焦点。2005年以来,社科院发布的社会蓝皮书开始正式关注非劳动收入增长快于劳动收入增长的问题,并将其归因于我国资本要素效率的提升高于劳动,以及转型经济中的制度缺失;2008-2012年的报告从政策角度关注收入分配改革,并认为中国收入不平等的现状并未从根本上得到缓解;2013年和2014年的报告开始采用大篇幅来分析我国的功能性收入分配问题,并预言今后劳动收入占比的走势将主要取决于第二产业的产值比重。

由于劳动所得用于消费的边际倾向远高于资本,对于面临需求约束的经济体而言,劳动收入占比的提升对经济发展的意义不言而喻。同时,经济利益的分配在劳资关系中扮演着至关重要的角色,而整个社会的和谐发展显然离不开健康的劳资关系。劳动收入与一个国家的经济发展、社会和谐息息相关。那么,在微观层面上,员工收入占比是否也影响着一个企业的价值?而一个企业的市场实力和未来预期是否也能够反过来左右其员工收入在企业创造的价值中所占的比例?

我们采用2007-2013年制造业的上市公司数据,来考察员工收入占比与公司价值之间的相互作用关系,同时考虑对于员工收入占比不同的公司,资本深化对公司价值可能的不同影响。文章的第二部分对员工收入占比、公司价值以及资本深化的概念和相互关系进行理论分析并提出研究假设;第三部分对相关文献进行分类、梳理;第四部分叙述构建联立方程的思路、变量的设置以及数据来源;第五部分列示回归结果并进行分析;最后总结全文。

2 研究内容、理论分析与研究假设

首先探究员工收入占比与公司价值之间的相互作用关系,然后加入对资本深化的考虑,探究员工收入占比不同的公司,其公司价值对资本密集度变化的敏感性有无差异或者是否存在不同的相关关系。

2.1 员工收入占比与公司价值间的动态关系

我们没有先验地设定员工收入占比与公司价值之间的因果关系,而是假设二者是同时决定、相互影响的,因此,在实证分析中,我们采用联立方程的形式检验二者间的相互作用关系。

我们从李心合教授提出的利益相关者的视角来考察员工收入占比,即考察整体员工薪酬在公司增值额中所占的比例。其意义在于,不再视员工薪酬为一项成本开支,而是员工整体与股东、债权人、政府处于同一层面,共同分享企业创造的价值。

按照“相对剩余价值规律”,资产阶级和工人阶级的利益表现为零和关系。然而,作为“相对剩余价值规律”的一种抵消因素,在技术创新扩散的过程中,复杂劳动在相同时间内物化为更多的价值,劳动价值和剩余价值存在同比例增长的可能,即工人和资本家之间存在正和关系。“成正比”理论虽然不能直接推导出员工收入占比与公司价值之间的正向关系,但为我们形成假设提供了部分依据。从人力资本和演化经济学的角度来看,员工收入占比的提升有利于激发员工为公司创造价值的积极性,有利于员工整体掌握的社会知识更好地发挥作用;从上市公司承担社会责任的角度看,更好地履行对员工的义务有助于上市公司形成良好的声誉,从而使公司价值得以提升。据此,我们提出假设1。

假设1:员工收入占比的提升有利于公司价值的提升。

公司价值对员工收入占比的影响方向存在多种可能,一方面,实力强大、有良好前景的公司可能本身更愿意将创造的价值以较大的比例分配给员工。2001-2008年,国民收入中的劳动占比大幅下降而上市公司的整体员工收入占比却逐年上升,从侧面印证了这一点。毕竟上市公司这一群体本身囊括了一大部分发展良好,实力雄厚的中国企业。另一方面,从博弈和谈判的角度来看,拥有较强实力的大公司可能在谈判中占据更大优势从而压低员工收入占比。根据以上两种推测,我们同时形成以下两个假设:

假设2-1:公司价值的提升有利于员工收入占比的提升。

假设2-2:公司价值的提升不利于员工收入占比的提升。

2.2 资本深化与公司价值间因员工收入占比而异的相关关系的公司,资本深化与其公司价值负相关。

假设3-2:对于员工收入占比相对较高的公司,资本深化与其公司价值正相关,对于员工收入占比相对较低的公司,资本深化与其公司价值不相关。

假设3-3:对于员工收入占比相对较高的公司,资本深化与其公司价值不相关,对于员工收入占比相对较低的公司,资本深化与其公司价值负相关。

3 相关的实证文献回顾

在宏观层面,资本深化是经济学关注的一种现象。在企业层面,它主要表现为资本密集度的提升。之所以要在资本深化的背景下来分析二者的相关关系,原因有二。其一,从长远的角度看,资本深化是必然的趋势。其二,一个部门的资本深化会同时影响该部门的收入分配和产值,并且其对产值的影响方向可能因为劳动收入占比的不同而不同。所以,企业资本密集度提升所造成的影响是复杂的。即使仅仅是为了排除干扰,也有必要将其纳入考察体系。

参考以往的文献.我们选择采用资本劳动比(或者说资本装备率、人均固定资产)而不是资本产出比来衡量资本深化。从经济学的角度看,资本产出比明显带有顺周期的特征,从而导致学者们对于资本深化的判断无法得出一致的结论。从企业的角度看,资本产出比受到公司经营、市场环境等的干扰因素较多,外生性差,无法客观稳定地反映企业资本深化的进程。

需要特别说明的是我们以人均固定资产作为资本深化的代理变量。这并不要求我们的样本在考察期内均一致发生资本深化,也不代表我们的实证结果仅适用于资本密集度升高的情况。

Daron Acemoglu和Veronica Gueriem (2008)通过构建非平衡的增长模型并进行数据拟合,证明了在资本和劳动的替代弹性小于1的情况下,在资本占比较高的部门中,资本深化会促进其产量的增长,但会造成其相对产值的下降,同时导致资本和劳动向员工收入占比较高的部门流动(原文中的说法直译即为资本密集部门和劳动密集部门,但是作者在数据拟合部分以员工收入占增值额的比例高低为标准来区分两个部门,与本文研究的员工收入占比契合,却与我国的行业划分方式有别,为了避免歧义,换用意译法)。这意味着,相对于员工收入占比较高的部门,员工收入占比较低的部门发生资本深化对公司价值造成的影响可能较为不利。对于资本深化本身对于公司价值的影响,我们仅控制影响,不做深究。

根据以上分析,我们形成假设3。

假设3:资本深化对于员工收入占比相对较低的公司的公司价值的抑制作用比占比相对高的公司明显(或者说资本深化对于员工收入占比相对较高的公司的公司价值的促进作用比占比相对低的公司明显)。

具体而言,假设3有以下3种实证上可检验的表现形式:

假设3-1:对于员工收入占比相对较高的公司,资本深化与其公司价值正相关,对于员工收入占比相对较低

学者们对员工收入与公司价值的实证检验结果因模型、代理变量和数据来源的不同而有很大差距。且现有大部分文献将员工收入占比视为公司承担社会责任的一部分,单独检验两者关系的研究较少。

郭清根和鲁小东(2011)控制公司治理相关变量,分别以托宾Q值和支付给员工的现金比率(用于职工的各项现金支出/销售商品提供劳务收到的现金)为公司价值和员工收入的代理变量,发现二者之间存在显著的正相关关系,并认为高薪酬从正面强化员工,使他们付出更多努力的同时也起到了约束员工行为方向不偏离企业目标的作用,投资者愿意为此付出较高的溢价。

在研究企业社会责任承担对企业价值影响的文献中,员工收入占企业主营业务收入的比例被视为企业对员工承担责任的衡量指标,以EPS,ROE或托宾Q值为公司价值的代理变量,部分学者得出了员工收入占比与企业价值负相关的结论,也有部分学者得到正相关的实证结果,在这些实证分析中,员工收入占比的代理变量保持了高度一致(仅朱雅琴选择员工收入与平均资产余额的比),除此之外的解释变量也均为衡量企业在其他方面的责任承担情况的指标,相似度较高。我们并没有观察到在实证结论相同的组中,有任何在模型设立,变量设置和数据方面的相同特征,所以无法解释回归结果的差异。

也有文献从人均薪酬的角度来衡量员工收入对公司价值的影响,王灿等(2015)发现普通员工平均薪酬与企业价值呈显著负相关关系;叶康涛等(2013)则通过回归得到了超额人均工资显著提升企业价值的结论。

由以上的回顾我们发现,至少在实证方面,学者们对于员工收入与公司价值之间的相关关系还没有形成较为统一的结论,这仍是一个值得探索的领域,同时也鲜有文献从相互作用的角度来考察二者之间的关系并且将这一关系放在资本密集度变化的背景下进行研究。

4 实验设计

4.1 模型设立

我们通过联立方程的形式建立以下的模型来检验研究假设:

tq=β1ls+β2ls×cpc+β3cps+p41nadpay+P5indpct+p6adshpct+β1OWncon,+β8stshpct+β91everage+β10roa+ε1

ls=β1tp+β2cpe+β31nasset十β4pm,+β5kty+β6tp+β7rera+ε2

方程1:在控制公司治理变量的基础上考察员工收入占比以及员工收入占比同人均固定资产的交乘项的变化对公司价值的影响,这一方程的设立主要借鉴了郭清根、鲁小东(2011)的思路,采用完全相同的控制变量,仅在解释变量部分有所改动,因此有关方程1的设立依据,此处不再赘述。

方程2:目的在于考察公司价值变动对于员工收入占比的影响,控制变量的选择以修正后的CES函数为依据。修正后的CES函数在CD函数的基础上放松资本和劳动的替代弹性为1和市场完全竞争的假设,并考虑存在有偏技术进步的情况,其推导过程具体可见白重恩等(2008)、罗长远等(2012) 。

4.2 变量设置说明

第一,市值A:人民币普通股×今收盘价当期值+境内上市的外资股B股×今收盘价当期值×当日汇率+(总股数一人民币普通股一境内上市的外资股B股)×所有者权益合计期末值/实收资本本期期末值+负债合计本期期末值,市值B:(总股数一境内上市的外资股B股)x今收盘价A股当期值+境内上市的外资股B股x今收盘价当期值×当日汇率+负债合计本期期末值。第二,员工收入占比为处于0到1之间的变量,在描述性统计部分没有改动,在回归分析中,均经过了Logistic变换,即处理为:Ln(Ls/(1-Ls))。第三,行业分类与人均固定资产的交乘项是作为员工收入占比与人均固定资产交乘项的对照纳入模型的,即两个交乘项不会同时纳入。第四,劳动和资本密集型行业的分类依据为黄桂田(2009)采用模糊聚类法得出的行业划分结果。详见表1。

4.3 数据来源和剔除情况

实证检验采用国泰安CSMAR数据库中2007-2013年的中国上市公司数据,以2012年证监会的行业分类为标准,仅保留制造业样本;剔除员工收入占比小于0或大于1的样本;为了与对照保持一致,剔除既没有被归为劳动密集型也没有被归为资本密集型的行业样本,共得到6189个观察值,采用STATA11.2处理数据。

5 描述性统计,回归分析及稳健性测试

5.1 变量的描述性统计

变量的描述性统计如表2所示。托宾Q值的均值为2.02,标准差为1.63,与其他文献中的统计结果相似;在剔除不合理值后,员工收入占比在两种计算方式下的均值分别为0.37和0.39,中位数分别为0.32和0.35,小于均值,说明均值受到接近于1的极值影响。在企业当年经营状况不佳,增值额较小的情况下,刚性的员工方面的支出就在增值额中占较大的比例。

5.2 回归概述与结果分析

我们通过回归估计的方式来检验试验假设,根据上一部分中的两个等式,联立方程并采用3SLS估计。

对于假设1,联立方程后,我们观察方程1中员工收入占比的系数及其显著性,即可得到员工收入占比变化对于公司价值的影响。同理,对于假设2-1和2-2,方程2中公司价值的系数即反映了公司价值变动对员工收入占比的影响。

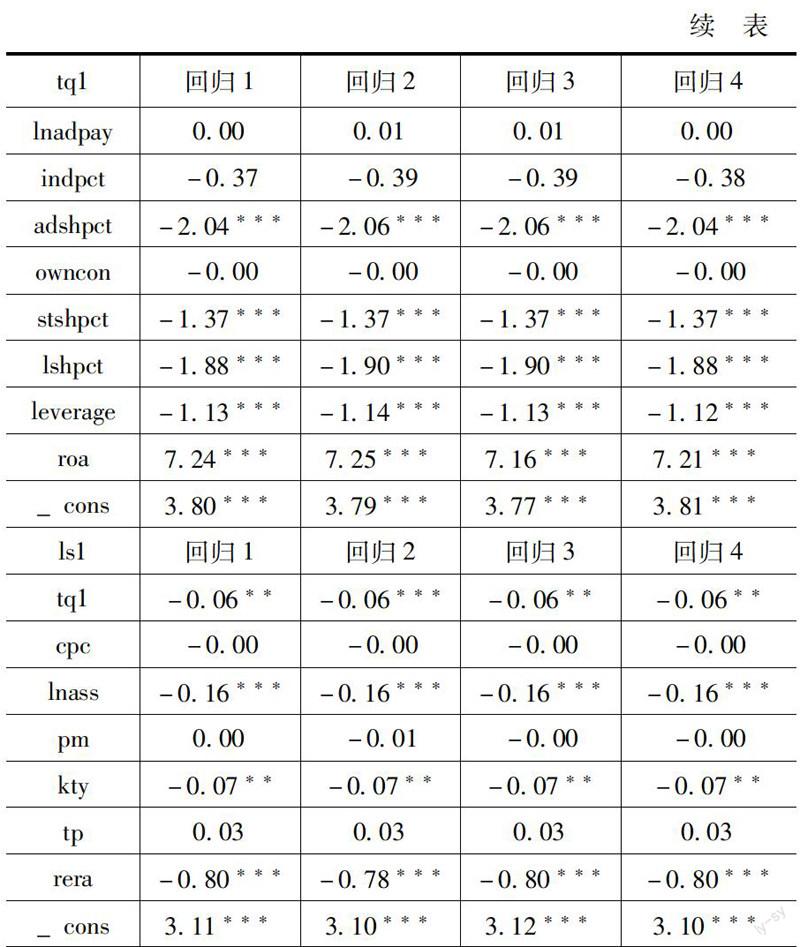

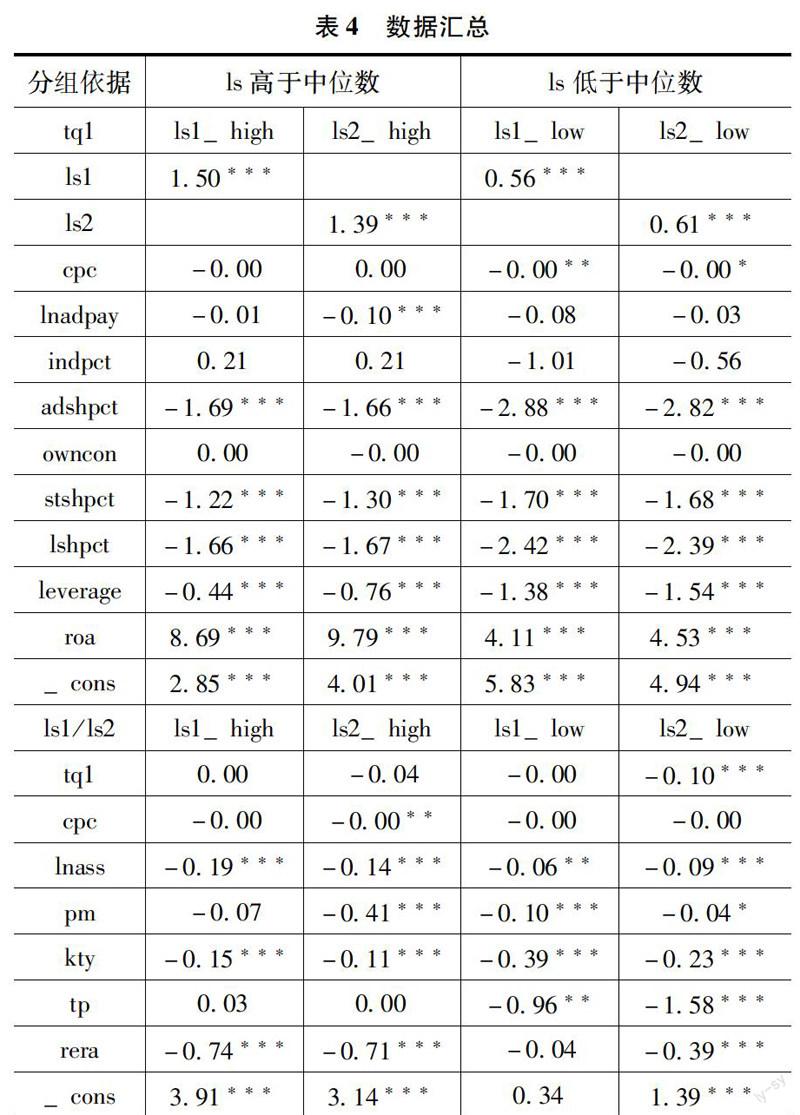

对于假设3,首先我们采用纳入交乘项的方式来检验资本深化对公司价值的影响是否确实因员工收入占比的不同而不同(如表3所示)。在回归1中,我们不纳入交乘项,在回归2中,我们纳入员工收入占比和人均固定资产的交乘项;在回归3中,我们纳入代表员工收入占比所处区间的哑变量与人均固定资产的交乘项;回归4中纳入代表企业是否归属于劳动密集型行业的哑变量与人均固定资产的交乘项。回归1和4仅为对照组,从回归2和3的结果中,我们可以判断出相对于员工收入占比高的公司,员工收入占比低的公司对资本深化对公司价值造成的不利影响是否更为敏感,即假设3是否正确。然后,我们采用分组回归的方式来检验(如表4所示)假设3-1、3-2、3-3中的哪一种更符合实际情况。在分组回归中,模型与第一轮回归的回归1完全相同,即不纳入任何交乘项,我们以员工收入占比中位数为界限,将样本均分为两组,分两次分别进行回归。

在表3和表4所列示的两轮回归中,回归结果显著且稳定的支持假设1和2-2,员工收入占比的提升显著的有利于公司价值的提升,但公司价值的提升显著的抑制其员工收入占比。原因可能在于员工收入占比的提升确实激发了员工整体的积极性,有利于公司目标的实现,同时展现了公司良好的形象,从而促进了公司价值的提升,但公司价值的升高使得公司在谈判中的砝码加重、员工的流动性降低,对员工收入占比起到抑制作用。

这一回归结果显示,类似于经济中的供需均衡,员工收入占比与公司价值确实是同时决定、互相影响的,我们采用联立方程的形式有一定的必要性。此外,它还部分地解释了以往的实证文献在探究二者间的相关关系时,采用相似模型却得到相反结果的问题。

再来看有关资本深化的回归结果,在第一轮回归中,回归2和3中的交乘项系数均显著为负,证明假设3是正确的。在第二轮回归中,仅针对员工收入占比高于中位数的样本进行回归时,人均固定资产对公司价值无显著影响;仅针对员工收入占比低于中位数进行回归时,人均固定资产对公司价值的影响显著为负,回归结果支持假设3-3。说明在资本深化的趋势下,未来员工收入占比低的公司,价值更有可能受到损害。

在第一轮回归中,纳入ls2与纳入lsl的回归结果几乎完全相同,不再披露,仅是回归4中的交乘项系数不再显著,即行业分类与人均固定资产交乘项的相关关系是不稳健且不显著的,说明在考量资本深化对企业价值的影响时,以员工收入占比的高低来分组更能准确恰当地刻画出其细部特征。同时,需要说明的是,资本密集型和劳动密集型行业的划分并不直接与员工收入占比相联系,整个劳动密集型行业的员工收入占比甚至低于资本密集型行业。

5.3 稳健性分析

在稳健性测试中,我们将两轮回归中的tql替换为tq2、tq3和tq4,改变其计算方式对回归结果无任何影响;同时,我们将人均固定资产替换为人均总资产;将剔除员工收入占比不合理后的样本改为全样本;并在两个方程中同时加入年份哑变量;回归结果和显著性均基本无变化,从两个方程中一起删去人均固定资产项后,也不影响对假设1和2的检验。说明回归结果具有一定的稳健性。

6 结论

文章主要通过联立方程的方式探究员工收入占比和公司价值之间的互动关系,以及不同员工收入占比的公司的价值对资本深化的不同反应。以2007-2013年的制造业上市公司数据为样本,采用3SLS进行回归估计,研究发现员工收入占比和公司价值之间存在一种相互影响的机制,员工收人占比提升会促进公司价值的提升,公司价值的提升却会抑制员工收入占比的提升,最后呈现出一种均衡的结果。同时,相对于员工收入占比高的公司,员工收入占比低的公司的公司价值更有可能受到资本深化的抑制作用。

文章的意义在于创新地假设并证实了员工收入占比与公司价值之间的相互影响机制,发现员工收入占比的提升显著地促进公司价值的提升,且员工收入占比高的公司更能抵抗资本深化对公司价值造成的不利影响,这为在企业层面倡导提高员工收入的比例,从而最终提升国民收入中的劳动占比,促进消费和经济增长提供了实证依据。