基于XBRL技术的网络商店征税模式研究

2015-05-30张虹邓浩月付招晰

张虹 邓浩月 付招晰

[摘要]随着网络信息技术的发展,网络商店作为一种新的贸易模式为商品交易和服务提供了极大的便利,使得商务交易模式发生巨大的蜕变,信息化、网络化、无形化、无界化的商业交易模式逐渐流行成为一种时尚。但同时该种新型交易模式也给我国税收征管带来了许多问题,近几年来对网络商店征税的问题成为了研究的热点。本文针对网络商店( C2C)的发展现状进行分析,结合XBRL技术对网店交易可采取的征税模式进行研究。

[关键词]网络商店;XBRL;征税模式

[ DOI] 10. 13939/j. cnki. zgsc. 2015. 26. 093

1、网络商店交易纳税分析

1.1网络商店交易的定义

网络商店交易作为一种新兴的贸易方式,在世界发达国家最先兴起,如美国、欧洲等。其在学术界和实务界有着不同的定义,网络商店交易通常是指利用计算机技术,在开放的网络环境下,采用浏览器/服务器应用方式,买卖双方不一定会见面而进行的一系列商贸活动。

1.2征税的必要性分析

随着网络商店交易的产生,其带来的社会效益和经济效益也显著增加,通过网络销售获得的营业额收入,已经成为国家征税的重要税源。就税收的公平性,不管经营方式是通过电子渠道还是通过实体经营,其本质上都是由卖方和买方达成交易,所以不能因为交易方式的改变而以此作为不纳税的理由。因此对于一些尚未纳入征税范围的网店对其实施征税政策具有一定的必要性。

1.3课税条件分析

(1)很多网店经营者的主要行为不是以营利为目的的商业性经营行为。例如:个人处理废弃个人用品等。因此,类似于这种交易类型的C2C网店的经营者可以不进行纳税,换言之,尽管所有的网店登记使用者都要进行税务和工商登记,但并不是每个网店经营者都需要纳税。

(2)在会计学中我们知道“持续经营”是会计的基本假设之一,有的C2C交易如果是偶然发生的,比如个人物品的处理利用就不具有持续性的特征,因此不应当将其作为进行商业经营行为来对待。

(3)另外一种情况是C2C网店经营具有持续性和盈利性的商业行为,但是当其实现的营业额很小的时候,出于鼓励的政策,可以对其免征税款,只有当其将营业额持续的达到一定程度之后才对其进行征税。同时我们也可以对其实施低税率,类似于小规模纳税人来处理,对其合理地征收税款。

因此本文所讨论的对象重点是指那些个体户在网络交易平台上开设的网店( C2C),但不包括公司为增加销路在网络上开设的店铺。因为实体的公司已在工商和税务部门进行了注册登记,并依法纳税,我国对这些组织的监管已经有了相关法律规定,因此不属于本文的研究范围。

2、征税模式的研究

2.1XBRL的定义

扩展商业报告语言(eXtensible Business ReportingLanguage,XBRL)是一种基于可扩展置标语言(eXtensi-ble Markup Language,XML)的开放性业务报告技术标准。它是国际上基于互联网、跨平台操作将会计准则与计算机语言相结合的产物,用于非结构化数据,是一种专门用于财务报告编制、披露和使用的计算机语言。通过对数据统一进行特定的识别和分类,将各种财务报告中的数据经过整理分析以后形成一种标准化的数据,可直接为使用者或其他软件所读取及进一步处理,实现一次录入、多次使用。

2.2基于XBRL征税系统设计

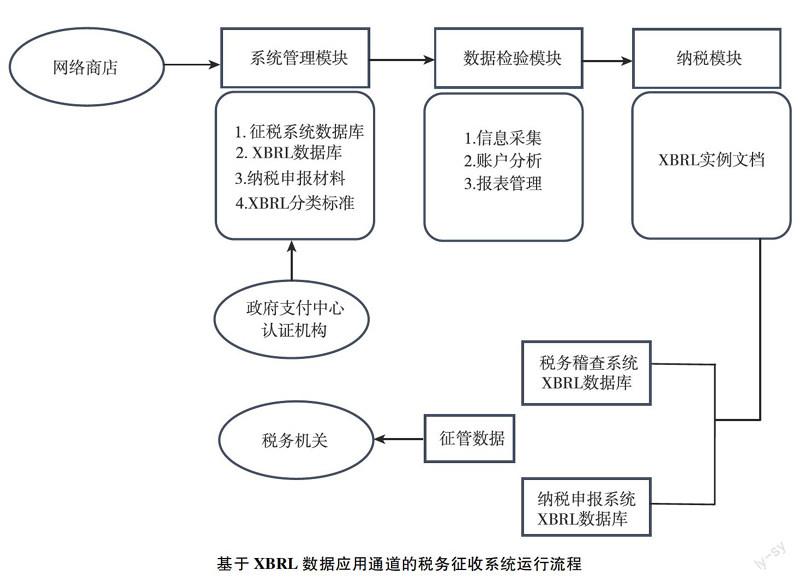

目前我国税收征管主要依据法律法规凭借纳税人申报的纳税资料来对纳税人进行监管,而在网络商店的财务报告信息获取方面存在一定的缺陷,导致信息获取不完整有的甚至是空白。针对虚拟的交易市场开展税务征管的第一步是获取网络商店各种数据。然而目前网络商店使用会计软件众多,甚至有些小型的网络商店根本不用会计软件,其数据接口标准不统一,对税务管理软件信息采集带来很多麻烦,而XBRL通过设定数据接口标准,对凭证、财务报告要素等进行统一的“打标记”将网络商店财务会计数据和税收征管数据等转换成标准数据便于对比分析。建立基于XBRL数据应用通道的税务征收系统由系统管理模块、数据检验模块、纳税模块组成,主要运行流程如下图。

2.2.1系统管理模块

系统管理模块主要包括征税系统数据库、XBRL数据库、纳税申报资料以及XBRL分类标准。可以同时处理电商税务案件并且各个案件之间相互独立,互不影响。

2.2.2数据检验模块

(1)信息采集。该步骤主要是对案件定义业务分类,使得XBRL实例文档应符合XBRL规范约束;同时进行凭证分析,主要是对企业财务数据的逻辑关系进行检验,如基本资料完整性检验、余额试算平衡。同时可以准备工作底稿,以记录发现的问题。

(2)账户分析。其中分为独立账户分析和关联账户分析。独立账户如收入、成本、费用、往来、存货等账户,分析可以实现重点账户的多期间比较分析和变动分析。关联账户分析则指将具有所有联系的账户在同一条件下进行对比分析,主要是对其数值关系或比例关系进行比较分析。

(3)报表管理。在XBRL环境下,对账表进行分析核对可以实现报表、总账、明细账和记账凭证的联查功能,不仅可以从报表到凭证进行上推式汇总分析,也可以进行凭证到报表下推式挖掘分析,从而大大提高分析查账的效率,使得税务部门准确地获取纳税人的财务数据。

2.2.3纳税模块

该模块主要形成XBRL实例。所谓XBRL实例指一个根据XBRL规范和XBRL分类标准做成的财务报表,它包含的事件需要用分类标准中的元素来定义,在没有分类标准的情况下,XBRL实例不具有任何意义。唯有定义了相关分类标准以及应用的相应软件之后,我们才可以方便地从XBRL实例中提取所需要数据,并且对这些数据进行分析。有了标准化的实例文档以后,相当于我们拥有了电商的财务报表,以此进行税额的核定便于税务征收,经过标准化以后,该种征税模式可以克服一些规模较小的企业账簿数据不全在传统方式下难以核定的困难,税务部门由此可以采取统一的标准的查账征收等方式计算应收税款。

3、征税系统运行

纳税人在开网店的时候必须通过标准化的XBRL数据通道接口,才能进行网上注册域名,与此同时接受相关权威机构的认证,并且与支付中心(第三方支付平台)递交申请取得一线的联系,以此完成开网店的第一步,接着在工商部门和税务部门的XBRL数据库里在线进行工商登记和税务登记,经相关部门核准以后取得电子营业执照,以及纳税人识别码和电子发票。

为了保证交易的信用问题和交易的安全性,一个权威的认证机构和一个安全性高的支付中心是必不可少的,其中认证机构分为公有或私有的实体,支付中心一般是第三方机构(商业银行、数字信用卡发行者、电子货币制造者),该支付平台和认证中心都可为税收服务。因为认证中心、支付中介要完成认证和支付工作需要在政府的批准后才能进行。因此政府可以通过自己设立一个部门充当中介,向网络上的电子商务交易提供认证服务也可以同私有的认证、支付中介进行税务连接,要求其向税务机关提供交易信息,另外,还可通过发放营业许可证的方式,对网络中介服务进行管理,使中介提供税收信息。

这些通过一系列方法得来的税收信息很多时候口径不一致,而且很杂乱,这很不利于税务部门的税务核算与稽查工作,所以建立以XBRL为基础的数据报送系统,在系统管理模块中将数据标准化,接着在数据检验模块里将数据更好地进行分类、定义以及一系列的分析最终形成XBRL实例文档,从而标准化地提交财务信息,此时税务部门的XBRL稽查系统数据库和XBRL纳税系统数据库连接获取自己所需要的各种报表,再通过税务信息管理系统提供的数据导人功能,将标准数据导入到税务管理系统形成税务管理系统数据库,从而确定网络商店的征税税率、税种形成较完整的网络商店涉税信息过程,以此对经营者的纳税行为进行稽查,保证税款征收的有效性。同时税务部门也将纳税信息反馈给店家。

4、结论

尽管现在国内XBRL的通用分类标准已经制定出来了,但是在税收方面的将XBRL分类标准进行推广还有待提高,同时很多企业对XBRL的了解和应用甚少,也缺乏相应的复合型人才,其应用推广还存在一些障碍,针对与网络商店而言,随着网络信息的快速发展,越来越多的虚拟网店出现在我们的电子商务市场,如何对其进行合理纳税成为一大热点,本文基于XBRL技术的视角平台为网店征税模式的研究提供了参考模型,可能以现在的计算机等技术来实现该构想模型还有一定的困难,但随XBRL分类标准的完善,XBRL的潮流不可逆转。XBRL与税务系统的结合引用也将使得税收更具公平性与合理性。