上市公司发行可转债影响因素的实证研究

2015-05-30孙晓晴杨彦琳

孙晓晴 杨彦琳

[摘要]可转债、配股和增发已经成为上市公司再融资的三大方式,公司选择发行可转债受众多因素的影响,本文根据以前研究成果选择了资产负债率、公司规模、发行规模、第一大股东持股比例等因素运用logistic分析对可转债的发行进行实证研究,并根据研究结果给出相应的建议和对策。

[关键词]可转债发行因素

[DOI] 10.13939/j.cnki.zgsc.2015.03.129

1 引言

目前,市场上再融资方式主要有增发、配股和可转债三种方式。可转债是一种兼具债券、股权和期权的金融工具,介于债券与股票之间,因而比单纯的筹资工具和金融衍生工具更具优势。近年来,可转债作为上市公司一种重要的再融资方式,具有市场成本较低,可以抵扣税款,稳定且流通性较好等优势,得到越来越多的关注和研究。是什么因素影响了公司再融资方式的选择?

2 文献综述

2.1 国外研究

国内外对于可转债放行的研究由来已久。Mayer(1998)认为发行可转债不仅能解决过度投资问题,还能减少其发行成本。Isagawa(2000)提出可转债能够有效的解决融资过程中的两种冲突:股东和债权人的冲突,控股股东和其他投资人的冲突,在这种情况下可转债是直接负债的替代品。Johanna(2003)通过对1971年至1998年间美国发行可转债的公司研究,其检验结果支持“后门权益”融资假说观点。

2.2 国内研究

我国关于发行可转债的影响因素分析开始的相对较晚。唐康德等(2006)研究发现,可转债融资选择倾向与公司规模显著正相关,与财务杠杆显著负相关,与募集规模和公司盈利能力负相关,但不显著,与成长性、第一大股东持股比例以及行业因素无显著相关性。萧端(2010)以新资本结构理论的优序融资理论为基础进一步阐释了可转债在降低融资成本、解决信息不对称问题等方面的优势。章卫东,周伟武(2010)检验了我国上市公司发行可转债与定向增发新股的短期市场绩效的差异性,在其他因素不变的条件下,定向增发新股的短期市场绩效显著好于发行可转债。

3 研究设计

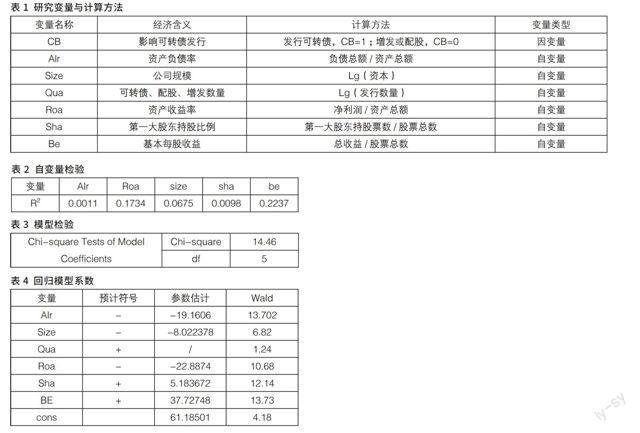

3.1 变量提出

根据国内外的研究的基本结果,本文选取六个因素并提出相应的假设:

我国上市公司再融资的三大渠道在资本结构的规定上存在明显不同,只有资产负债率较高的公司才能通过增发、配股来优化资本结构,而对发行可转债的公司资产负债率有上限有要求。

假设1:资产负债率越低越倾向发行可转债。

融资人的负债能力与其自身的资本规模密切相关,因而在相同情况下,资本规模越小越倾向于股权融资,而我国上市公司发行可转债的股权性较强,因而发行可转债的动机越大。

假设2:资本规模越小的公司越倾向于发行可转债。

较大的发行规模往往会提高潜在的逆向选择成本,从而对现有股东产生不利影响。相对于配股和增发而言,可转债的逆向选择成本相对较小。

假设3:发行规模越大越倾向于发行可转债。

一般而言,上市公司的再融资顺序是先内源融资再外源融资,对于盈利能力较差的公司而言,留存收益会更少,内源融资量较低,不能满足企业融资的需要。

假设4:资产收益率越低的公司越倾向于发行可转债。

在我国,绝大多数上市公司都将可转债作为一种股权融资工具来使用,非流通股股本比例越大,非流通股股东通过股权融资获得的财富增加值就越大。“一股独大”是我国上市公司的常见现象,并且以国有股和国有法人股为主。

假设5:第一大股东持股比例越高越倾向于发行可转债。

因为我国上市公司股权融资倾向较强,所以发行的绝大多数可转债以发行日计算的预期转顾虑都很高,只有当可转债基准股票价格高于转股价格时转股才有利可图。

4 实证结果与分析

4.1 实证结果

多元共线性检验

在Logistic回归模型中个,如果自变量中存在的多元共线性①,对于估计结果的准确性会产生很大影响。本文采用R2来检查多元共线性①,R2表示因变量与其他自变量之间的确定系数。由计算结果可知,因变量选择比较合理,不存在多元共线性问题(见表2)。

在多元线性回归中,常用F检验来检验“除常数项外的所有系数都等于0”的无关假设。而在Logistic回归中服务于同一目的的检验却是似然比验证(Likelihood Ratio Test),即Chi-square Tests of Model Coefficients,它可以用来检验Logistic回归模型是否统计性显著,似然比统计量近似地服从于χ2分布,显著性水平越高,说明模型设定得越好,从表3和表4中可以看出模型设定得比较合理。

4.2 分析与结论

第一,公司的资产负债率与公司是否发行可转债负相关。很多上市公司发行可转债是因为自身资产负债率较低,因而达不到增发或是配股的条件,转而选择发行可转债。

第二,在增发、配股、可转债中,小规模公司更偏向选择可转债,可转债的发行规模都比较大,转股成功后就实现了企业的股权融资,这与我国上市公司追求的股权融资目标想符合。

第三,发行规模没有通过显著性检验,假设3不成立。这可能是因为企业以何种方式进行再融资与受其融资规模的影响不大。

第四,企业业绩越差,越倾向于发行可转债,当内部融资不能满足企业的需要的时候,企业转向外部资源,但是由于其盈利能力的限制,无法实现增发或配股,因而可转债成为更合适的选择。

第五,第一大股东掌握着发行可转债的重要决策权,可转债在转股前作为企业负债减少税收的重要手段,成功转股后带来股本的增加,是获得财富增加的有效方式。

第六,基本每股收益率代表着可转债基准股的发展情况,当基准股每股收益较高时候,可转债更加有利可图,因而发行可转债的可能性更大。

5 建议和对策

随着我国资本市场的发展,可转债已经被越来越多的企业认识并尝试使用,根据本文,对发行可转债提出以下建议:

第一,上市公司根据自身特点合理决策通过本文实证研究发现,资产负债率较低、资产收益率较低、基准股收益较高的公司会选择发行可转债而不是股票,因为这种类型的公司发行股票的融资成本相对较高。所以,企业要在充分评估各项因素的前提下选择融资工具。

第二,上市公司重视自身发展与成长

由分析结果可以看出,上市公司是否适合发行可转债与自身的发展状况息息相关,无论是自身的资产负债率,企业规模、资产收益率还是股票收益,都与公司的经营绩效关联密切。公司应该处于自身发展的目的决定再融资方式,而不是因为不具备条件或是相关政策的限制。

第三,充分认识转股风险,降低转股失败的可能性

公司要明确发行目的,认清可转债融资工具自身特性,加强公司经营。上市公司以获得间接权益资本为目的,就要尽可能保证日后能顺利转股,并且选择合理的发行时机,给日后股价上升留出足够的空间,降低由于股价上升乏力导致转换失败的可能性。

参考文献:

[1]上海证券交易所.上海证券交易所统计年鉴[M].上海:上海人民出版社.

[2]Jeremy C. Stein .Convertible Bonds as Back Door Equity Financing[J].Journal of Financial Economics,Vol32,No.2,1992(8):3-21.

[3]Jalan P., Barone-Adesi G..Equity Financing and Corporate Convertible Bond Policy[J].Journal of Banking and Finance,1995(19):187-206(20).

[4]Nobuyuki Isagawa. Convertible debt: An effective financial instrument to control managerial opportunism[J].Review of Financial Economics,2000(9):15-26.

[5]唐康德,夏新平,余明桂.我国上市公司可转债融资选择的实证分析[J].管理学报,2006(5).

[6]张恒.上市公司发行可转债融资动因及相关问题研究[J].西南财经大学,2007(11).

[7]萧端.推动可转债发展的现实思考[J].理论探讨,2010(5).

[8]裴珍珍.我国上市公司可转债发行动机研究[D].广州:暨南大学,2012(5).

[9]卢邦贵.发行新兴产业可转债现状、问题与建议[J].中国市场,2014 (10).

[作者简介]孙晓晴(1991— ) ,女,江苏徐州人,苏州大学,世界经济学硕士;杨彦琳(1991— ),女,江苏江阴人,中国人民大学,在职金融学硕士。