股份支付的会计处理探析

2015-03-21浙江省第一水电建设集团股份有限公司陈淳

浙江省第一水电建设集团股份有限公司 陈淳

股份支付的会计处理探析

浙江省第一水电建设集团股份有限公司 陈淳

摘 要:根据《企业会计准则第11号——股份(2006)》及应用指南,对股份支付的定义特征进行说明,重点阐述的权益工具为股份有限公司的股票,但对同属合并集团的其他主体的权益工具阐述较少,本文通过举例对其他主体的权益工具进行重点阐述。

关键词:股份支付 权益工具 资本公积

1 案例

1.1 第一次股权转让,控股股东变化

2012年7月,原控股股东香港乐天公司持有A拟上市公司(股本10000万元)60%股权,将其中20%(2000万)股权以3000万元的价格转让给B高管公司。B公司的股东由大股东张某和其他10个自然人组成,B公司购买A公司10%的股权款由张某和其他股东现金投入。该次股权转让后,B公司(实收资本5000万元)成为A公司的控股股东。

1.2 第二次股权转让,控股股东变化

2014年7月,大股东张某和其他5个自然人将所持有B公司8%(其中张某出让2%)股权以每股2元的价格转让给C公司,C公司由张某、吴某等5个自然人组成,按持股比例计算张某通过C公司、B公司间接持有A公司1%的股权。2014年8月,香港乐天公司将所持5%股权以6元的价格转让给战略投资者。

2 股份支付认定

2.1 股份支付的定义

根据《企业会计准则第11号——股份支付》第二条规定“:股份支付,是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。”此处的权益工具并不仅限于股份有限公司的股票,而是泛指本会计主体或者同属合并集团的其他主体的权益工具。

2.2 股份支付的认定

根据《企业会计准则讲解(2010)》第十二章第一节将“股份支付”特征概括为:(1)是企业与职工或其他方之间发生的交易;(2)是以获取职工或其他方服务为目的交易;(3)交易的对价或其定价与企业自身权益工具未来的价值密切相关。符合上述特征的安排均属于股份支付。

从案例中分析,均为获取职工服务为目的交易,交易的对象为拟上市公司或拟上市公司控股股东的股权,符合股份支付的特征。上述两次股权交易均应为股份支付。拟上市公司应确认股份支付费用。

3 如何确认股份支付费用

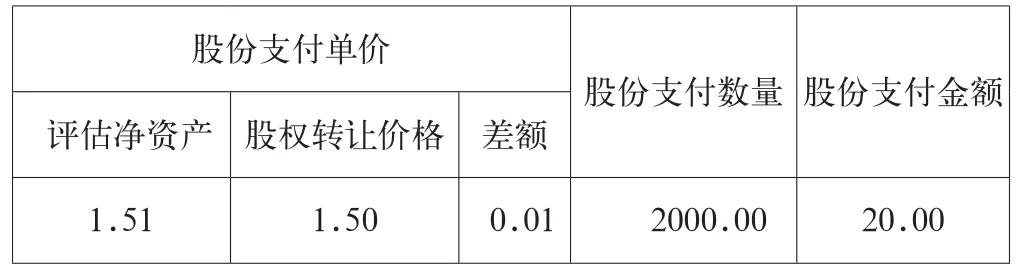

3.1 香港乐天公司将所A公司20%给B公司,按评估价格为公允价值

表1 股份支付费用计算过程 单位:万元

3.2 张某和其他5个自然人将所持有B公司8%(其中张某出让2%)股权转让给C公司

3.2.1 如何确认公允价值(单价)

拟上市公司的公允价值由于计算比较困难,部分公司甚至以此为借口不确认股份支付费用。通常有以下途径来确定公允价值:以账面每股净资产作为公允价值、以转让给外部战略投资的价格作为公允价值、以每股净资产的评估值作为公允价值。上述三种方法各有利弊,一般情况下采用外部战略投资者的价格,但由于外部战略投资者极有可能会存在业绩承诺、对赌条款等附加条件,使得公允价值的合理性有所下降。通常情况下,1年以内引入战略投资者,则以战略投资者的价格作为计算公允价值的依据,如果没有外部战略者的价格作为参考,则选用每股净资产的评估值相对合理。

2014年7月,B公司评估每股净产为1.9元,可作为公允价值,但由于引入战略投资者的时间较近,且没有利润对赌等附加条件,应将6元/股作为公允价值的计算依据。

3.2.2 股份支付数量

股份支付数量在计算股份支付费用时也是个难点,在股份支付准则中并没有明确规定如何计算股份支付数量,特别是对员工将来的奖励,一般情况下均存在业绩承诺等附加条件,也就是意味着存在等待期。等待期的股份支付数量是一个变量,如果没有达到规定的业绩要求或者没有完成规定的业绩承诺,股份支付数量很有可能就是0,股份支付数量主要依赖于实际的经营业绩和员工的服务情况。

在本案例中,股份支付数量体现为张某和其他5个自然人对员工过去的奖励,并不存在业绩承诺、服务期等限加数量,计算相对简单,具体如下。

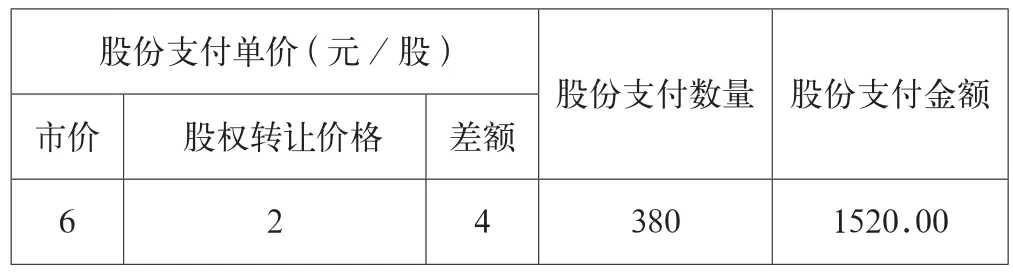

(1)大小股东转让的股权均为股份支付的数量

大股东张某和其他5个自然人将所持有B公司8%(折算成A公司4.8%股份),应扣除张某通过C公司持有A公司1%股权(张某转给自己的股权不计算在内)。

上述情况折算成A公司的股权比例为8%*60%*10000-1%*10000=380(万股)

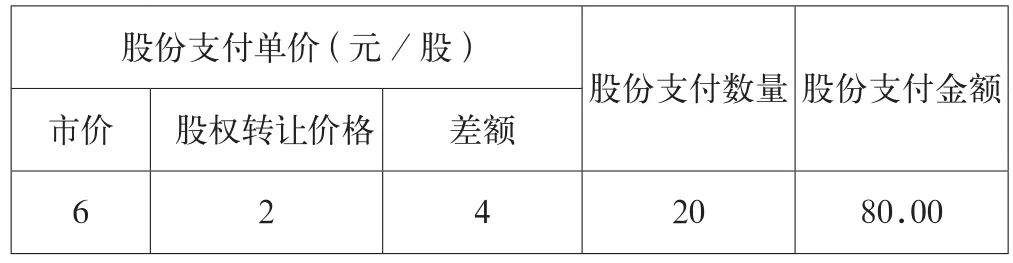

(2)认定张某为公司的实际控制人,仅计算张某出让部分股份为股份支付数量

大股东张某将所持有B公司2%(折算成A公司1.2%股份),应扣除张某通过C公司持有A公司1%股权。

上述情况折算成A公司的股权比例为2%*60%*10000-1%*10000=20(万股)

3.3 股份支付费用的金额

股份支付费用=股份支付单价*股份支付数量(1)大小股东转让的股权均为股份支付

表2 股份支付费用计算过程 单位:万元

(2)认定张某为公司的实际控制人,仅计算张某出让部分股份为股份支付

表3 股份支付费用计算过程 单位:万元

3.4 股份支付费用是否分摊

股份支付费用是一次性计入费用,还是分期分摊计入费用,在实务中存在较大的分歧。通常情况下,按是否存在等待期区别对待,如上述案例中股份支付属于一次性到位,不存在等待期的情况,应一次性计入费用。如果存在等待期,应从行权日开始分期按月分摊较妥。如果整个股权激励计划为二期,第一期股权按计划实现承诺利润等目标,股权激励到位;第二期未能完成承诺利润,则被动取消股权激励,则可将该期股份支付费用于本期内冲回。

3.5 会计处理

公司应于2014年度作以下会计分录:

借:管理费用-股权激励费用 15,200,000.00

贷:资本公积-其他资本公积 15,200,000.00

上述分录影响公司的净利润,不影响公司的净资产、现金流量。

4 股份支付相关的其他 事项

4.1 股份支付费用是否为非经常性损益

根据2011年9月保代培训记录(第三期)证监会审核人员所述,股份支付费用作为非经常性损益。

4.2 股份支付成本由谁承担

从股份支付的定义出发:企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。股份支付本质上是一种交易,企业是交易一方、职工或向企业提供服务的其他方是另一方。从会计处理分析,公司增加了管理费用,减少了未分配利润,增加了资本公积。从净资产的角度分析,上述案例属于权益结算的股份支付,A公司的净资产并没有减少。实际上是张某和5个自然人的股权原可以通过将股权转让给外部战略投资者获利,他们将股权转让给其他员工。从此角度分析,实际的承担者是低价出让股权方。

4.3 股份支付费用能否在企业所得税前列支

根据国务院证券管理委员会发布的《上市公司股权激励管理办法(试行)》(证监公司字[2005]151号)的规定,以及关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告(国家税务总局公告2012年第18号)的规定:可以在企业所得税税前列支。拟上市公司可以参照上市公司执行。

4.4 个人所得税

根据国家税务总局关于个人认购股票等有价证券而从雇主取得折扣或补贴收入有关征收个人所得税问题的通知(国税发[1998]9号)、财政部、国家税务总局关于个人股票期权所得征收个人所得税问题的通知(财税[2005]35号)等相关税法规定,个人应按税法规定缴纳个人所得税。由于个人取得股权激励时没有获得利益,同时没有现金流入。在实际操作中并没有将此项目合并计入工资等薪金所得中缴纳个人所得税,在实际操作中通常采用在股权转让时一并缴纳。

4.5 权益性结算的股份支付或现金结算的股份支付

结算企业作为现金结算的股份支付还是权益结算的股份支付,主要看股份支付发生时,支付的对价为股份还是现金,如果付出的是现金,则就是现金结算的股份支付,如果最终付出的是股份,则就是权益结算的股份支付。最本质的区别是现金结算是企业以现金支付,权益结算是企业以股份来结算。

案例一(一)企业结算是拟上市公司的股份,属于以权益结算的股份支付。

案例一(二)企业结算是拟上市公司控股股东的股东,也应视同拟上市公司的股份,也属于以权益结算的股份支付。

参考文献

[1] 财政部会计司企业会计准则第11号——股份支付[M].经济科学出版社,2006.

[2] 财政部会计司企业会计准则应用指南[M].经济科学出版社,2006.

中图分类号:F275.2

文献标识码:A

文章编号:2096-0298(2015)10(a)-101-03