基于投资者意见分歧的风险与收益关系实证研究

2015-03-09王志强

王志强,王 静

(东北财经大学a.金融学院;b.社会与行为跨学科研究中心,辽宁 大连 116025)

基于投资者意见分歧的风险与收益关系实证研究

王志强a,王静b

(东北财经大学a.金融学院;b.社会与行为跨学科研究中心,辽宁 大连116025)

[摘要]以综合A股市场为研究对象,检验投资者意见分歧对市场风险—收益关系的影响。研究结果表明,当市场分歧较小时,风险和收益之间具有强烈的正相关性;当市场分歧较大时,两者之间的关系则变得十分微弱。投资者意见分歧会削弱市场上的风险与收益关系,影响人们对风险的厌恶程度。意见分歧不仅能够直接预测收益,而且能通过影响风险补偿进而间接地预测收益,使风险补偿更快地发挥作用。

[关键词]投资者意见分歧;风险与收益关系;股市波动率;风险补偿;资产定价;市场风险;投资风险

一、引言

标准的资产定价模型,如CAPM,它假设投资者对于资产未来回报的概率分布具有一致判断,即投资者有同质信念。显然,这一假设是不符合现实的。经济生活中关于异质性和多样性的证据是最重要的发现。首先,由于市场的弱势有效甚至非有效,市场信息的传递渠道和传递速度对于每位投资者而言是不同的;其次,投资者的决策行为不仅受到自身固有的认知偏差的影响,同时也会被外界环境所干扰,故而每位投资者对信息的处理方式也是不同的。基于这些原因,投资者之间很难具有同质预期,而是更可能表现出千差万别。也正是由于投资者对买卖的判断不同,才会促成活跃的市场交易。因此,同质信念假设是不符合现实的,投资者之间更可能具有异质信念,表现为意见分歧。

早有理论研究表明,意见分歧会影响股票的未来收益,而大量的实证发现也支持这一观点。在此基础上,本文通过一系列理论分析,进而提出假设:投资者意见分歧会影响风险与收益之间的权衡关系。本文将以我国A股市场为研究对象,验证上述假设是否成立。一个明显的事实是,我国资本市场中个人投资者的比例长期偏高,这一点与全球大部分市场完全不同。例如,根据深交所发布的报告,2011年深市A股个人投资者的持股户数占比为99.83%,交易金额占比也在80%以上。结合这一事实与前文的推测,本文认为与国外成熟市场相比,我国国A股市场投资者意见分歧的程度较高。因此,恰如张维和张永杰所言,“中国A股市场为基于异质信念的风险资产定价研究提供了一个‘实验室’”,“可以更清晰地发现在西方成熟市场不易发现的定价规律”[1]。

借鉴Yu的研究,本文采用“自底向上”的方法构造了A股市场的整体分歧[2]。随后,本文将整个样本区间根据分歧水平高于还是低于其中值划分为两个时期,检验意见分歧对风险与收益关系的影响。为了使分析更严谨、结果更可靠,本文使用了三种波动率模型和两种收益率计算方法,并在基本回归分析之后进行了一系列稳健性检验。研究结果表明,意见分歧的确在风险与收益关系中扮演了重要角色。具体而言,当市场分歧较小时,风险和收益之间具有强烈的正相关性;当市场分歧较大时,两者之间的关系则变得十分微弱。这一实证发现不仅支持了本文提出的假设,并且也为我们长久以来的经济认识提供了证据,即当市场由理性投资者主导时,风险能够得到正的补偿。

二、相关文献回顾

(一)基于意见分歧假设的资产定价理论

张维和张永杰将意见分歧定义为不同投资者之间对相同股票在相同持有期下的收益分布有着不同的判断[1]。显然,投资者之间具有意见分歧是更符合资本市场真实运行状况的假设。于是,为了更准确地描述金融市场中的价格确定机制,部分学者开始考虑从意见分歧的角度构建资产定价理论。

早期的理论分析模型来自于Miller[3]。他认为市场上同时存在乐观投资者和悲观投资者,然而在卖空限制的假设下,悲观投资者被排除在市场之外,只有对股票估值最高的乐观投资者才会持有股票,于是股票价格主要反映了乐观投资者的意见。这会造成股票价格相对于其真实价值的偏离,同时这种偏离会随着投资者意见分歧的增大而增大,随着卖空限制的增强而增强。然而随着时间的推移,信息的传递逐渐充分,投资者的意见也慢慢趋于一致,最终股票价格会趋于其真实价值。因此,越是在当期被高估的股票,其未来的收益就越低,可见意见分歧与股票未来收益呈负相关关系。Miller的模型提供了一个静态的分析框架,但没有考虑到分歧水平的变化及其所带来的影响[3]。实际上,投资者意见分歧本身就具有动态特征。人们最早在共同知识的框架下,从先验信念异质性的角度解释了交易量的产生以及交易量与价格之间的关系。如果意见分歧源于先验信念的异质性,那么通过不断学习和信念调整,人们会逐渐了解证券收益的真实分布,使价格最终回归到真实价值。

基于Miller提出的理论框架,近些年,我国学者也开展了一系列关于投资者意见分歧的相关研究[3]。王明、孙韦从投资者的资金成本差异及信息不对称的角度出发,构建了一个不完美市场中的资产定价模型,针对不确定条件下异质投资者对资产价格的影响进行了探讨[4]。张维和张永杰提出了一个基于投资者意见分歧的风险资产定价模型,证明了资产价格的高估程度取决于乐观投资者和悲观投资者的比例[1]。

(二)基于意见分歧假设的资产定价检验

除了理论探讨之外,学者们也在现实世界中寻找意见分歧影响股票价格的证据。自Miller最早提出意见分歧会降低股票的未来收益之后,学术界涌现出大量优秀的文章对其进行了实证检验[3]。Diether 等人利用1983—2000年美国上市公司的数据进行研究,发现分析师预测分散性与股票的未来收益负相关,且这种现象在小公司和过去业绩差的公司中尤为明显,他们还认为分析师盈余预测分散性可以被视为是投资者意见分歧的一种度量指标,且采用同样的度量指标,将样本推广至澳大利亚和欧洲市场,结论均支持意见分歧与股票未来收益之间存在负相关性[5]。此外,得益于Miller提出的分析框架,意见分歧还可以用于解释许多金融市场上的收益异象,例如“IPO长期收益弱势”现象以及市场分割导致的股票折价现象[3]。

近些年来,我国学者也开展了许多关于投资者意见分歧的实证研究工作,研究结论均支持意见分歧与股票未来收益之间存在负相关关系。陈国进和张贻军检验了意见分歧与我国股市个股暴跌现象之间的关系,结果表明,意见分歧越严重,市场(个股)发生暴跌的可能性越大[6]。陆静等人假定分割市场中投资者存在信息处理能力上的差异,进而推导出一个两阶段定价模型,证明了意见分歧和卖空限制是导致我国H股价格低于A股价格的重要原因,并进行了实证检验[7]。

本文认为,目前我国学术界关于意见分歧的研究可能存在以下几点不足:首先,大部分实证研究以直接检验Miller[3]的理论模型为主,即重点考察意见分歧对股票未来收益的预测能力,却忽略了风险因素的作用;其次,国内学者普遍使用交易量作为意见分歧的代理指标,而实际上,交易量在实证研究中也常常被用于度量其他变量,如流动性等,因此与交易量有关的收益现象并不一定可以完全归因于意见分歧;最后,现有的关于意见分歧的定价研究几乎都是基于股票横截面收益进行的,没有考虑到意见分歧对市场收益的预测能力。

基于上述分析,本文将在前人研究的基础上进行以下几点改进:(1)将收益与风险同时纳入到研究中来,即考察意见分歧对风险与收益权衡关系的影响;(2)同时使用交易量和分析师预测分散度作为投资者意见分歧的代理指标,以确保研究结论的可靠性(不过由于后者的相关数据十分有限,因此只将其作为稳健性检验);(3)从市场层面研究意见分歧对资产定价的影响。

三、理论分析与假设提出

Miller的理论分析表明投资者意见分歧会影响股票的未来收益[3]。在此基础上,本文进一步推测意见分歧还会影响风险与收益之间的权衡关系。

本文首先从意见分歧的形成机制之一,即信息不对称的角度进行分析。传统资产定价模型(如CAPM和APT)在“理性人”和“有效市场”两大假说下,认为风险与收益之间存在正相关关系,高风险一定伴随着高收益。理性的投资者是风险厌恶的,对于承担风险会要求一定的风险补偿。这里的“理性”包括多层含义,其中有一层,意思指的是投资者能够对已知信息做出正确的加工处理,从而对市场进行无偏估计。然而,在真实投资世界中,由于“渐进的信息流”和市场分割等诸多因素,投资者之间的已知信息是不同的。故而,处于信息劣势的个人投资者很难对市场做出无偏的估计,又由于他们是缺乏经验的“菜鸟投资者”(naive investors),不懂得如何正确地评估风险,结果导致了对资产风险的错估[8]。此外,机构投资者具有高度的同质性,可能对相同的外部信息做出相似的反应。换言之,机构投资者之间不会产生太大的分歧。与此不同的是,处于信息劣势的个人投资者之间存在着较大的私人信息差异,由此带来的后果是,市场中的个人投资者根据不同的私人信息进行决策,表现出千差万别的主观判断,最终导致彼此之间的分歧越来越大。因此,我们可以发现,当个人投资者较为活跃时,市场中的分歧程度比较严重。综合上述分析,本文认为处于信息劣势的个人投资者很难对市场做出无偏的估计,而是更容易形成对资产风险的错估,又由于在市场分歧严重时,个人投资者的参与度增加,对市场施加了更强烈的影响,因此导致了更低的风险溢价,削弱了风险与收益之间潜在的正相关性关系。

不过,即使市场上的所有投资者都具有相同的已知信息,也很难形成对市场的一致无偏估计,因为我们无法保证每位投资者都能够以正确的方式对信息进行加工处理。“理性人假设”实则规定了投资者在决策过程中遵循贝叶斯法则,然而,在现实世界中,囿于有限的认知能力,我们总是试图把复杂的问题简单化,结果导致各种各样的认知偏差,这是人类的弱点,即使是最精明老练的投资者也无法完全避免。不过相比之下,个人投资者更容易受到认知偏差的影响[1]。例如,个人投资者在决策过程中存在明显的处置效应,即倾向于卖出盈利的股票而持有亏损的股票。因此,Yu和Yuan认为即使个人投资者能够正确地评估风险,但是由于认知偏差的存在,与基于风险补偿进行投资的理性投资者相比,个人投资者可能会以牺牲风险补偿为代价去追求收益或者是避免风险,因而导致风险与收益关系被削弱[8]。例如,如果人们手中持有的是具有正偏收益分布的股票,那么这些投资者的效用会得到提高。但随之导致的结果是,面对正偏收益分布的股票,这些存在认知偏差的投资者会要求更低的风险补偿,因此弱化了风险与收益之间的权衡关系。个人投资者是风险偏好的,而理性的机构投资者则是风险厌恶的。因此,基于上述分析本文认为,非理性的个人投资者由于受到认知偏差的影响,因而会要求较低的风险溢价,导致风险与收益之间的权衡关系被削弱。此外,个人投资者之间的认知偏差也会导致严重的意见分歧。理性的投资者根据贝叶斯法则进行判断,因而具有恒定的决策标准,更容易达成一致的判断。然而,各种各样认知偏差的存在表明个人投资者的决策行为是难以预测的,不存在一个恒定的决策标准,因而非常容易产生千差万别的主观判断,形成严重的意见分歧。于是,当个人投资者较为活跃时,我们可以预测市场中的分歧程度会比较严重。因此,综合上述分析,本文认为,即使个人投资者能够正确地评估风险,但是由于认知偏差的存在,他们也会做出不理性的投资行为,导致更低的风险溢价,又由于在市场分歧严重时,个人投资者的参与度增加,对市场施加了更强烈的影响,因此最终削弱了风险与收益之间潜在的正相关关系。

综上,本文从理论上分析了意见分歧可以通过影响风险资产的风险溢价,进而间接地预测其未来收益,即意见分歧会影响风险与收益之间的权衡关系。具体而言,个人投资者是意见分歧的主要来源群体,他们一来容易错估风险,二来容易受到认知偏差的影响进而做出非理性的决策行为,因此,当市场上分歧严重时,个人投资者的频繁交易会导致更低的风险溢价。于是,本文提出假说1。

假说1:投资者意见分歧会弱化市场的风险与收益权衡关系。

当市场上分歧较小时,说明理性投资者的交易占据了主导位置,他们能够正确地评估风险,也不容易受到认知偏差的影响,因此会要求正的风险补偿,这导致了风险与收益之间的正相关性。于是,本文提出假设2。

假说2:当市场分歧较小时,风险与收益之间正相关。

四、数据和方法

(一)波动率模型

波动率因其是金融资产风险的一种简洁度量指标而在金融理论研究和实物操作中占据着核心地位。早期研究的一般假定波动率是一个静态值,从而可以使用一段时间内收益率的方差来近似度量某个时点的波动率。然而大量有关金融数据的实证研究表明,许多金融变量的方差是随时间变化的,同时存在聚类效应。因而在实际应用中,学者们对波动率的估计往往采用动态模型。GARCH模型是比较常用的估计波动率的动态模型,它是ARCH模型的推广。

风险与收益的实证关系严重依赖于所选取的条件方差模型。因此,为了确保研究结论的可靠性和稳健性,本文将采取三种波动率模型来衡量风险,分别是滚动窗口模型、GARCH(1,1)模型和EGARCH(1,1)模型,同时用滞后的已实现波动率作为下一期波动率的预期值。

估计收益的条件方差,最直观的方法是使用滚动窗口模型。它属于静态模型,已经成为广为接受的度量风险的方法。该模型用本月的已实现方差作为下个月收益的条件方差,且股票已实现收益的方差与股票预期收益的方差有很大的相关性。具体计算方法如下:

其中,ri代表t月日收益的离差, Nt代表t月的实际交易天数,21表示我国股市平均每月有21个交易日。

(二)投资者意见分歧

1.选取合适的度量指标

交易量作为投资者意见分歧的代理指标具有较坚实的理论基础。交易的产生是由于新的信息进入市场,投资者根据新的信息更新信念后进行交易,分歧越大,交易就越多,因而他们认为交易量能够衡量投资者之间的分歧程度。盈余公告时期的交易量非常高,这很可能是源于投资者对盈余公告的不同解读而导致的严重意见分歧。分析师预测分歧是另一个常被用于衡量投资者意见分歧的代理指标。

然而,无论是交易量还是分析师预测分歧,都不是投资者意见分歧的完美度量指标。因此,为了保证研究结论的可靠性和稳健性,本文将在实证分析部分使用交易量指标来衡量投资者的意见分歧,然后在稳健性检验部分使用分析师预测分歧指标对上述实证结果进行验证。

2.选取合适的构造方法

由于本文的研究对象是综合A股市场,因此我们需要度量的是整个市场的分歧程度,相当于一个市场投资组合,与以往以个股为研究对象的文献有很大的不同。目前,从投资组合的角度出发去研究意见分歧的实证研究主要是使用了分析师预测分歧指标作为代理变量,区别则是各自采用了不同的组合分歧构造方法,如运用一种“自顶向下”(top-down)的构造方法,或直接用分析师对S&P500指数的盈余预测分歧来衡量市场组合分歧。不过,Yu认为这种方法不够直接,相比之下,用“自底向上”(bottom-up)的方法来构建组合分歧是更好、更稳健的,同时具有更高的信噪比(signal-to-noiseratio)[8]。具体操作上,Yu将组合分歧定义为个股分歧的加权平均[8]。本文更倾向于Yu的做法,因为这种构造方法能更多地考虑到个股横截面差异的影响[2]。因而,本文将采用“自底向上”的方法来构造A股市场的意见分歧。

3.综合A股市场的投资者意见分歧

(1)异常交易量。本文在实证部分构造了异常交易量指标作为投资者意见分歧的代理变量,认为交易量可以被分解为正常交易量和异常交易量,且异常交易量较好地刻画了投资者分歧的变化。由于我国股票市场上的持股时间较短,同时考虑到月度交易量之间显著的正序列相关性,因此可将上一期的交易量作为当期交易量的预期值,将异常交易量定义为本期和上期交易金额的比值。使用交易金额,是为了避免因股改而造成流通股数量的突然上升。不过交易金额也难以纯粹地衡量意见分歧,因为它同时反映了“价”和“量”的变化。本文在定义异常交易量时,使用的是成交量,而非交易金额,不过两者相差不大。

综上,本文在实证部分构造了异常交易量指标作为投资者意见分歧的代理变量,并通过“自底向上”的方法来构造综合A股市场的整体分歧:

其中,Disgi,t代表股票i在t期的分歧,表示为t期和t-1期成交量的比值,Sizei,t是市值。

(2)分析师预测分歧。本文在稳健性检验部分使用分析师对上市公司EPS的长期预测作为投资者意见的代理变量,这一方法在学界被广泛使用,例如Yu[2]。在我国,分析师一般会对公司t年、t+1年和t+2年的EPS进行预测。而Yu认为,选择EPS的长期预测具有更多的好处。因此,本文使用的是分析师对公司t+2年EPS的预测数据,于是个股分歧可以表示为:

其中,Disgi,t表示股票i在t期的分歧,等于跟踪公司i的所有分析师在t期对股票i的EPS预测标准差除以其预测均值的绝对值。

(三)数据及统计分析

本文以综合A股市场为研究对象,检验前文提出的假说1和假说2。本文所选取的样本区间为1995年1月至2014年4月,共232个观测值。关于收益率指标,本文分别选取了A股市场中的考虑现金红利再投资的等权收益率和总市值加权收益率。之所以采用两种收益率,主要是因为实证研究发现投资者意见分歧对股票未来收益的影响在小规模公司中尤为显著[5,8]。因此,为了保证研究结论不受公司规模的影响,本文在实证部分将分别采用市场的等权收益率和加权收益率。根据复利计算方法,本文将整存整取的一年期定期存款利率转化为月度的无风险利率。数据来源为CSMAR数据库。

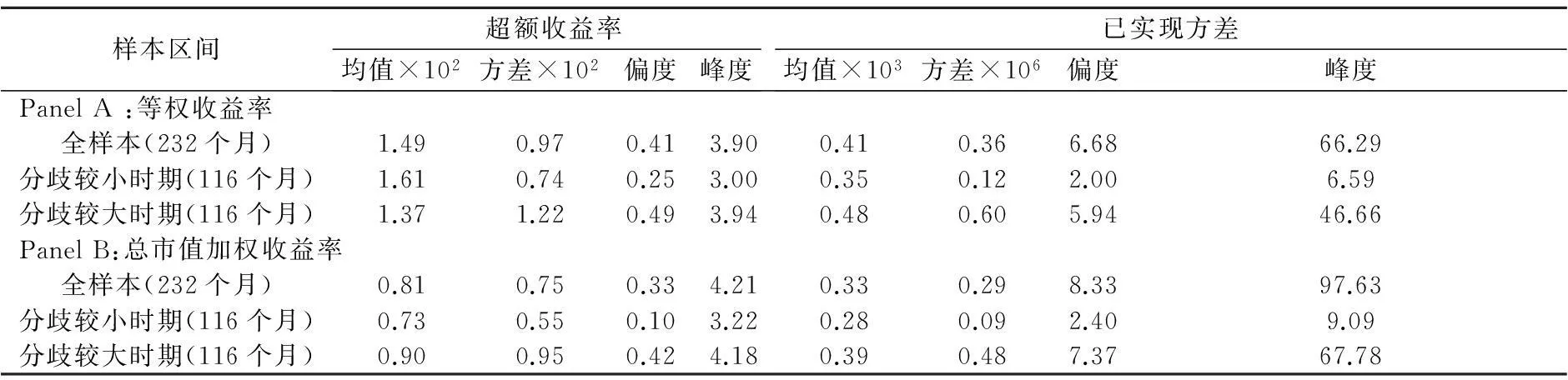

表1概括了综合A股市场月度超额收益率及其已实现方差的描述性统计情况。根据前文提出的异常交易量指标,通过“自底向上”的方法计算每个月的市场整体分歧,之后在全样本区间(232个月)内进行排序,将分歧较小的116个月视为市场分歧较小时期,剩余的116个月视为市场分歧较大时期。

总体而言,市场的收益分布在不同的分歧时期表现出较明显的差异。在市场分歧较大时期,方差、偏度和峰度的值都要显著高于市场分歧较小时期(这三个统计量常被用于描述市场收益的波动性)。这样的统计结果与我们之前的推断相符:在市场分歧严重时期,非理性的个人投资者对市场价格的影响更强烈。不过,表1也同时呈现出一个与我们的经验证据不符的现象,即在不同的分歧时期,市场收益并没有明显的差异。因此,在本文的样本区间内出现的这种现象无疑是奇怪的,我们将在回归分析部分进一步观察。

表1 综合A股市场月度超额收益率及其已实现方差的描述性统计

五、实证分析

在这一部分,本文将通过回归分析的方式来验证前文提出的假设。我们可以通过模型1来检验市场的风险与收益关系:

Rt+1=α+βVar(Rt+1)+εt+1

(模型1)

其中,Rt+1代表市场的月度超额收益,而Var(Rt+1)则表示收益的条件方差,它们根据前文提到的三种波动率模型分别计算得出。需要补充说明的是,收益和条件方差的数据是相对应的,即Rt+1使用等权(总市值加权)月收益率,那么对波动率的估计就使用等权(总市值加权)日收益率。

模型1属于单状态模型,没有考虑到市场中不同分歧水平的影响。而如果想要验证本文的假设,我们需要用到模型2:

Rt+1=α1+β1Var(Rt+1)+α2Dt+β2DtVar(Rt+1)εt+1

(模型2)

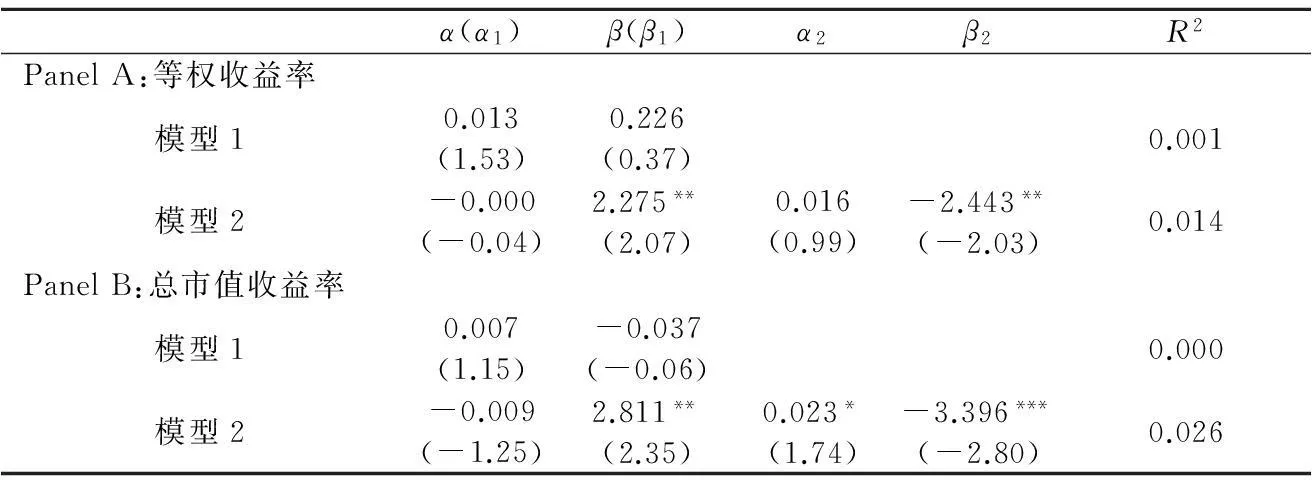

表2 基于滚动窗口模型的风险—收益回归分析

注:括号内报告的是经过Newey-West调整的t统计值,*、**和***分别代表在10%、5%和1%的显著性水平下显著,下同。

模型2是一个两状态模型,Dt是虚拟变量。如前文所述,本文根据分歧的大小将样本划分为两个时期,其中,分歧较小的116个月视为市场分歧较小时期,Dt=0;分歧较大的116个月视为市场分歧较大时期,Dt=1。如果本文提出的假说1成立,投资者意见分歧确实会弱化市场的风险与收益关系,那么β2应该为负;如果假说2成立,我们预期β1为正,因为在市场分歧较小时期,非理性的个人投资者较少,对市场的影响较弱,因而预期市场在理性环境下会存在正的风险补偿。

表2报告了以滚动窗口模型估计条件方差的风险与收益回归结果。从模型1的结果来看,风险和收益之间的关系是非常微弱、模糊的,它们的回归系数β为0.226,对应的t值是0.37,模型的拟合优度也很低,仅为0.1%。

在模型1中加入描述分歧差异的虚拟变量Dt,使之变成一个两状态模型,于是模型2的回归结果显示出更明确的风险至收益关系。以Panel A的结果为例,在分歧较小时期,市场上存在显著的风险补偿(β1=2.275,t=2.07),意味着风险和收益之间是正相关的,投资者表现为风险厌恶;而在分歧较大时期,这种正相关性却被明显弱化了(β2=-2.443,t=-2.03),风险至收益关系的斜率接近于0(β1+β2=-0.168,F=0.11),表明此时风险和收益之间不具有相关性,投资者倾向于风险中性,甚至是轻微的风险偏好。以上回归结果不仅在统计意义上显著,而且具有重要的经济含义。例如,β1=2.275和β2=-2.443分别意味着在市场分歧较小时期,条件方差每增加一个标准差单位,会带来超额收益上升1.65%;而在市场分歧较大时期,条件方差每增加一个标准差单位,会带来超额收益下降3.96%。此外,相比于单状态模型,两状态模型能够更好地拟合数据,表现为从0.1%提高至1.4%。

表3 基于等权日收益率的条件方差相关系数矩阵

我们可以在Panel B的回归结果中观察到类似的显著性。这表明意见分歧对风险与收益关系的影响并不局限于小公司,而是普遍存在于各种规模的公司之中。不过,对比Panel A和Panel B的结果,可以发现意见分歧的影响并没有在小规模公司中更显著,这与已有的实证结论不符。

本文共采用了三种波动率模型来估计收益的条件方差,分别是滚动窗口模型、GARCH(1,1)模型和EGARCH(1,1)模型。以等权日收益率的估计结果为例,表3列出了这三种模型估计结果的相关系数矩阵,其中上三角矩阵是Pearson相关系数,下三角矩阵是Spearman相关系数。可以看到,三种模型估计的条件方差总体上是高度相关的,但相比之下,滚动窗口模型和GARCH族模型的估计结果还是有一些差异。因而,非常有必要用GARCH族模型估计的条件方差来检验本文的理论假设。

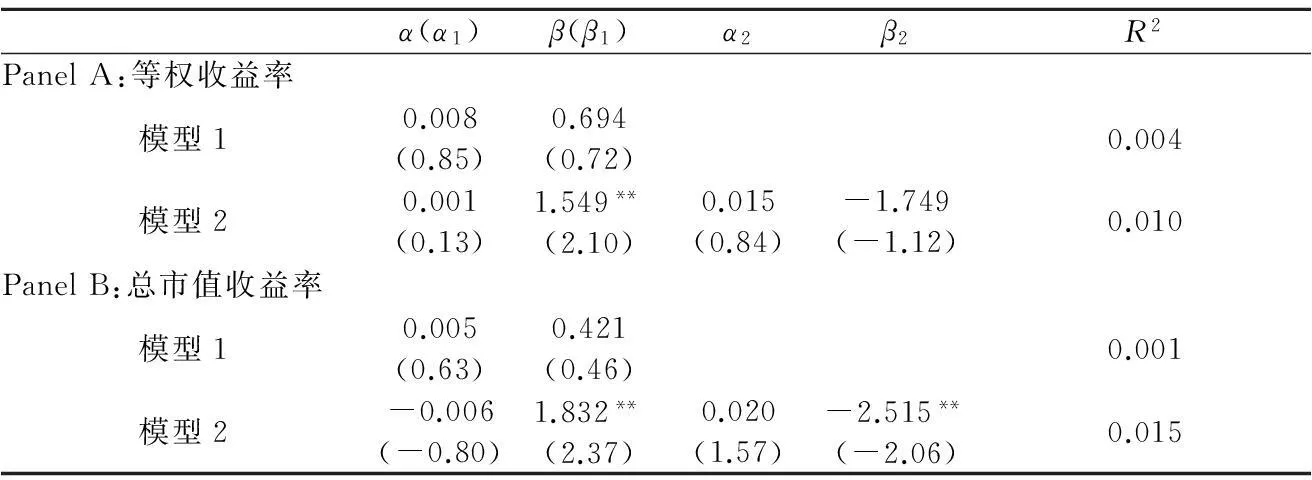

表4 基于GARCH(1,1)模型的风险与收益回归分析

由于篇幅有限,本文只汇报了基于EGARCH(1,1)模型的风险与收益回归结果,如表4所示。总体而言,不论是单状态模型还是两状态模型,我们都得到了和表2类似的结果。两个关键系数的估计值在统计意义和经济意义上都是显著的,但这种显著性略有下降。

综上所述,表2、表4的实证结果支持了本文提出的假说1和假说2:意见分歧会弱化市场的风险与收益关系,导致时变的风险溢价。当市场分歧较小时,投资者是风险厌恶的,对于承担风险会要求一定的风险补偿,故此时风险与收益之间正相关。然而这种正相关性却在分歧严重时被明显削弱了,导致风险与收益关系变得模糊、不明确。以上实证发现不仅很好地验证了前文的论断,即个人投资者在市场分歧严重时期对股票价格施加的非理性影响会削弱市场的风险与收益关系,也为我们长久以来的经济直觉提供了证据:当市场由理性投资者主导时,风险能够得到正的补偿。在小分歧时期,衡量风险与收益关系的系数β1具有重要的经济含义。然而,当市场分歧严重时,风险与收益关系的斜率接近于0,即β1+β2不显著,表明此时市场被非理性的个人投资者主导,风险难以得到补偿。另外,我们的实证结果也是十分稳健的,不依赖于收益率数据和条件方差模型的选取。

不过,一个很奇怪的现象是,虽然定义分歧的虚拟变量和条件方差构成的交互项的预测能力(β2)是显著的,然而虚拟变量本身的预测能力(α2)却并不显著,这一点我们早在分析表1的时候就已经有所察觉。意见分歧与股票未来收益具有相关性已经取得了普遍的实证证据,即当期的投资者意见分歧会降低股票的未来收益,因而我们预期α2为负。但是显然,我们的实证结果表明分歧对收益的预测能力并不显著,更准确地说,在滞后期为一个月的情况下并不显著。本文认为可以从以下两个方面进行解释:第一,本文的研究对象是综合A股市场,而以往的经验证据几乎都来自于个股层面。前者侧重的是整个市场在时间维度上的分歧水平,后者则着重考察了公司横截面上的分歧差异。显然,投资者之间的意见分歧更多的体现在不同股票之间,而不是同一只股票的不同时期。而本文采用“自底向上”的分歧构造方法,用个股分歧加权得出市场组合的整体分歧,难免会模糊了公司横截面之间的差异,因而可能会弱化意见分歧与股票收益之间的关系。第二,以投资组合为研究对象的实证发现表明,意见分歧对股票未来收益的预测能力在短期并不显著。Yu发现,投资者意见分歧具有均值回归的性质[2]。其中,极小比例的分歧会在一个月内开始均值回归,一年左右分歧受到的冲击进入半衰期,三年后全部回归到均值。与均值回归的速度相对应,分歧对未来一个月收益的预测能力十分微弱,而对未来一年到三年收益的预测能力则非常强。简而言之,Yu的研究结论表明意见分歧对中长期收益的预测能力要明显优于短期,这也很好地解释了本文α2不显著的原因[2]。不过,由于定义分歧的虚拟变量和条件方差构成的交互项的预测能力(β2)是显著的,因而我们可以推断分歧可以通过影响风险补偿进而间接地预测收益。显然,本文的实证结果表明与分歧本身对收益的直接预测能力相比,这种间接的预测能力会更快地发挥作用,因为分歧在中长期才开始快速地向其均值回归。

六、稳健性检验

在这一部分,本文将会对以上实证结果进行必要的稳健性检验。首先,本文使用分析师预测分歧替代异常交易量作为度量投资者意见分歧的指标,考察上述研究结论是否依赖于关键变量度量方法的选取;其次,使用包含经济周期信息的宏观经济变量替代意见分歧,检验是否只有意见分歧能够导致上述的风险与收益模式。

(一)以分析师预测分歧度量投资者意见分歧

如前文所言,交易量作为投资者意见分歧代理指标的最大问题在于,它不仅仅度量了分歧。大部分有趣的价格和收益现象都与交易量的变动紧密相关。因此,本文的实证发现很可能也会遭到这样的质疑,即影响市场风险与收益关系的因素是交易量,而非投资者意见分歧。显而易见,为了证明本文研究结论的可靠性,最直接、有效的方法就是采用交易量以外的其他指标作为投资者意见分歧的代理变量,重新进行实证检验。如果仍然可以得到相同的实证结果,那么将可以有力地证明我们的结论是稳健、可靠的。

根据本文提出的变量构造说明,我们使用分析师对上市公司t+2年EPS预测的数据,同时通过“自底向上”的方法来构造综合A股市场的整体分歧。数据来源于CSMAR数据库。众所周知,我国证券分析师行业发展较晚,分析师数据库的建立与完善更是在近十几年才开始起步的,这就导致了我们可获取的早期分析师数据十分稀少,甚至为零。根据本文的统计,我国从2001年开始有公开的分析师预测数据,不过和数量庞大的A股上市公司相比,预测的覆盖率非常低。然而从2007年开始,不论是分析师人数还是分析师预测次数都有了大幅度的提高,且涵盖了大部分A股上市公司。因此,为了使得分析师预测分歧能够更准确地度量A股市场的投资者意见分歧,本文检验的样本区间是从2007年1月到2014年4月。

所选的样本数据还需要依次进行以下两项筛选:首先,如果同一家券商在t月对公司i进行了多次预测,那么只保留最后一次预测的结果;其次,我们想要计算分析师的预测分歧,显然只有两个以上不同分析师的意见才能称之为分歧,因而删除掉每个月只有一家券商预测的样本观测。

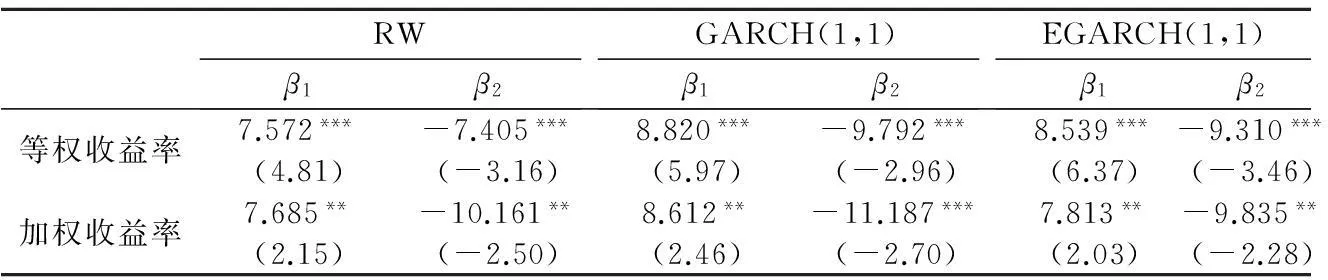

表5 回归系数及其显著性

下面检验的思想及步骤与本文第四部分完全相同,由于篇幅有限,本文没有给出详细的检验结果,而是将关键系数的回归结果汇总在表5当中。可以看出,用分析师预测分歧度量的投资者意见分歧依然具备这样的能力即可以区分出风险厌恶程度不同的两种市场状态。当市场分歧较小时,投资者是风险厌恶的,对于承担风险会要求一定的风险补偿,故此时风险与收益之间正相关。然而,这种正相关性却在市场分歧加大时被明显弱化了,投资者倾向于风险中性,甚至是风险偏好。因此,不论是使用交易量还是分析师预测分歧,所得的实证结论均能够有力地支持本文提出的理论假设,由此可以很好地证明我们的实证结论是十分稳健的,不依赖于度量指标的选取,即能够影响市场风险与收益关系的因素是投资者意见分歧,而非交易量。

(二)以宏观经济变量代替投资者意见分歧

第五部分的实证结果表明,意见分歧有一种能力,可以区分出风险厌恶程度不同的两种市场状态。可是,大量的实证研究表明股票的超额收益是可以预测的,风险溢价与经济周期呈反向变动趋势:在经济萧条时更高,在经济扩张时更低[8-10]。这意味着预期收益是随着经济周期的变化而变动的,存在着逆周期的风险厌恶,因此很可能导致时变的风险与收益关系。于是,对于本文实证结论的一种可能的怀疑是:我们使用的意见分歧度量方法包含了经济周期信息,因而导致了风险与收益之间的权衡关系具有时变特征。为了检验这种可能性,我们直接用宏观经济变量代替投资者意见分歧,考察其是否能够区分出风险厌恶程度不同的两个市场阶段。

本文在这里使用的宏观经济变量是长短期利差,它包含了大量的经济周期信息。长短期利差是对未来四个季度经济增长的极好预测指标。利差序列同经济景气指数之间呈现出一致性变化的趋势;国债即期收益率长短期名义利差对GDP、工业增加值等宏观经济变量具有良好的预测作用;在考虑货币政策因素后,利率期限结构包含了未来两年左右的经济增长信息。因此,在我国利率期限结构对宏观经济的预测作用是非常稳健、可靠的,是良好的宏观经济指示器。由于银行间市场是我国债券市场的主体,因此我们选取的是中债银行间市场固定利率国债即期收益率数据。数据来源为Wind数据库。由于Wind数据库只提供2006年3月以来的即期收益率数据,故而本文检验的样本期为2006年3月至2014年4月。

检验的思想及详细内容仍然与本文第四部分一致,只是我们用国债长短期利差来代替投资者意见分歧,随后用相同的模型进行了回归分析验证。如果长短期利差变量具有这样的能力,即能够区分出风险厌恶程度不同的两种市场状态,那么我们预期为负,并且希望这种结果在两种收益率计算方法及三种波动率模型下具有一致性。然而,回归结果表明,回归系数有正有负,更重要的是,没有一种结果在10%的显著性水平上显著。因此,我们认为长短期利差不具备与投资者意见分歧类似的能力,故本文第四部分的实证结果不太可能是由经济周期所导致的。

七、结论

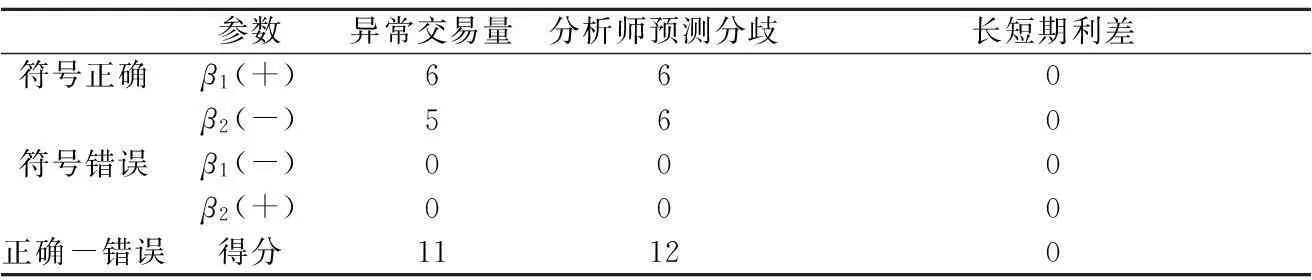

本文的研究结果表明,投资者的意见分歧会影响市场的风险与收益关系。具体而言,当市场分歧较小时,投资者是风险厌恶的,风险与收益之间显著正相关。然而这种相关性却在高分歧时期被严重削弱了,导致风险与收益关系变得模糊、不明确。以上实证发现很好地印证了本文提出的理论假设,即个人投资者在市场分歧严重时期对股票价格施加的非理性影响会削弱市场的风险与收益关系,同时也为我们长久以来的经济认识提供了证据,既当市场由理性投资者主导时,风险能够得到正的补偿。虽然在我们的回归结果中,投资者意见分歧本身对股票未来收益的预测能力并不显著,这与以往大部分实证发现不符。然而,本文认为这样的结果也在情理之中,并且给出了一些可能的解释。本文对以上实证结果进行了稳健性检验,检验结果可用表6来概括。表6汇报了模型中两个关键系数(和)的估计值显著的数量,同时将它们分为“符号正确”和“符号错误”两类,两者相减计算出一个得分。由于本文是用三种波动率模型和两种收益率计算方法来估计的和,因此满分应为12分。显然,无论是用异常交易量还是分析师预测分歧作为投资者意见分歧的衡量指标,都能够取得一致且符合理论预期的结果;而使用长短期利差变量则完全不能得到类似的结果。总之,本文的实证结果是稳健的、一致的:投资者意见分歧具有一种独特的能力,可以区分出风险厌恶程度不同的两个市场阶段,导致不同的风险与收益关系。同时,不论选取何种指标作为意见分歧的代理变量,都不影响最终结果。

表6 系数估计值的显著性情况

本文的研究结果对资产定价研究具有一定的借鉴意义,因为以往多数研究关注的是投资者意见分歧对股票收益的直接影响。然而,本文为这种关系找到了一种新的作用机理,既分歧可以通过影响风险补偿进而间接地预测收益。不仅如此,本文的实证结果甚至表明,与分歧本身对收益的直接预测能力相比,这种间接的预测能力会更快地发挥作用。此外,本文的研究发现也为风险与收益关系的相关研究提供了新的思路。已有的实证研究无法在这一问题上达成共识,然而本文认为如果加入投资者意见分歧变量,风险与收益关系就会变得稳健、明确。因此,后续的相关研究可以考虑在资产定价模型中加入投资者意见分歧,使之发挥重要的作用。

参考文献:

[1]张维,张永杰.异质信念、卖空限制与风险资产价格[J].管理科学学报,2006,9:58-64.

[2]Yu J.Disagreement and return predictability of stock portfolios[J].Journal of Financial Economics,2011,99(5):162-183.

[3]Miller E M. Risk,uncertainty,and divergence of opinion[J].Journal of Finance,1977,32(2):1151-1168.

[4]王明虎,王炜.企业规模、融资约束与资本结构波动[J].南京审计学院学报,20155(2):12-18.

[5]Diether K,Malloy C, Scherbina A. Differences of opinion and the cross section of stock returns[J].Journal of Finance,2002,57(5):2113-2141.

[6]陈国进,张贻军.异质信念、卖空限制与我国股市的暴跌现象研究[J].金融研究,2009(4):80-91.

[7]陆静,曹国华,唐小我.基于异质信念和卖空限制的分割市场股票定价[J].管理科学学报,2011(1):13-26.

[8]Yu J ,Yuan Y. Investor sentiment and the mean-variance relation[J].Journal of Financial Economics,2011,100(2):367-381.

[9]Kim J S,Ryu D,Seo S W.Investor sentiment and return predictability of disagreement[J].Journal of Banking & Finance,2014,42(2):166-178.

[10]Fama E F,French K R. Business conditions and expected returns on stocks and bonds[J].Journal of Financial Economics,1989,25(1):23-49.

[责任编辑:杨志辉]

Empirical Research on Risk-return Relation Based on Investor Divergent Opinions

WANG Zhiqianga,WANG Jingb

(a. School of Finance,Dongbei University of Finance and Economics,Dalian 116025, China;b. Interdisciplinary Center for Social and Behavioral Studies,Dongbei University of Finance and Economics,Dalian116025, China)

Abstract:This paper examines the influence of investor divergent opinions on the market’s risk-return tradeoff based on A-share stock market. The result shows that there is a strong positive tradeoff in low-divergence periods but little if any relation in high-divergence periods. Hence, investor divergent opinions attenuates the link between risk and expected return,resulting in time-varying risk aversion. To ensure the reliability of research conclusions above,we use three volatility models as well as two widely acknowledged proxies for investor divergent opinions,which are volume and analyst forecast dispersion. At last,the conclusion is proved to be robust across all the checks above. This paper contributes a lot to asset pricing studies based on investor divergent opinions,since our findings shows that the disagreement not only predicts return directly,but also return indirectly through its effects on risk premium,and what’s more,the latter one comes into play faster.

Key Words:investor divergent opinions;risk-return relation;stock market volatility rate; risk compensation; asset pricing; market risk; investment risk

[中图分类号]F830.59

[文献标识码]A

[文章编号]1004-4833(2015)04-0085-10

[作者简介]王志强(1965—),男,内蒙古乌海人,东北财经大学金融学院教授,博士生导师,从事金融学和数量经济学研究;王静(1988—),女,辽宁丹东人,东北财经大学博士研究生,从事行为金融研究。

[收稿日期]2014-11-21