管理层薪酬激励能提高信息披露质量吗?

2015-03-09王生年尤明渊

王生年,尤明渊

(石河子大学 经济与管理学院,新疆 石河子 832000)

管理层薪酬激励能提高信息披露质量吗?

王生年,尤明渊

(石河子大学 经济与管理学院,新疆 石河子832000)

[摘要]以深交所2008-2013年间A股上市公司为样本,实证检验了管理层薪酬激励对信息披露质量的影响。研究发现,上市公司信息披露质量随管理层薪酬激励程度的增加先升后降,呈倒U型关系,且这一现象在非国有企业中表现更为显著。结果表明,薪酬激励可以有效缓解股东与管理层之间的利益冲突,但也可能导致管理层为获得更多报酬而利用其信息优势进行选择性披露,进而影响信息披露质量。

[关键词]管理层薪酬激励;信息披露质量;产权性质;会计信息质量;资本市场信息披露;盈余管理;公司财务;公司治理

一、引言

高质量的信息披露是资本市场有效运转的保障,上市公司是资本市场信息披露的主体,如何从源头上提高信息披露质量是解决这一问题的关键。信息披露问题因管理层和外部投资者之间的信息不对称和代理冲突产生[1],因而解决代理问题是改善信息披露质量的前提和基础。良好的薪酬契约是协调管理层行为和股东目标的主要机制[2-3],可以有效缓解股东和管理层之间的代理冲突,避免经理人的道德风险和逆向选择,从而提高企业的信息披露质量。

基于业绩考核的薪酬激励对信息披露质量存在双重作用,一方面,良好的薪酬契约可以缓解代理冲突,促使管理层与股东的经营目标相一致,激励管理层努力工作,并及时真实地披露信息;另一方面,基于业绩评价的薪酬制度也使管理层有动机利用信息优势,对相关信息进行操纵与选择性披露,从而实现自身效用最大化,降低了信息披露的质量。基于此,本文试图探讨管理层薪酬激励对信息披露质量的影响,寻找改善信息披露质量的途径,进而为理论与实务提供借鉴。

二、文献回顾

现代企业中,所有权和经营权的分离提高了公司的经营管理水平,但也带来了管理层与所有者之间的信息不对称和委托代理问题。为了激励管理层,使其以增加所有者利益为目标,现代公司需要通过各种契约降低代理成本,避免两权分离导致的不良后果[2]。以会计利润为业绩衡量标准的薪酬激励机制在世界各国公司高管中广泛实行,这样的薪酬激励机制在很大程度上使管理层利益与所有者利益趋同,有效缓解了代理冲突,增加公司价值[4-5],并促使管理层对外披露高质量的信息。

已有研究表明,公司总报酬、管理层平均报酬与会计信息质量显著正相关,管理层薪酬激励对提高会计信息质量发挥了积极作用[6]。此外,董事、监事的薪酬水平,领薪董事的比例等也会对企业的信息披露质量产生积极影响,说明较好的激励水平有助于缓解代理冲突[7]。伊志宏等的研究表明高管薪酬越高,企业信息质量越高[8]。他结合中国特殊的制度背景,在考虑产权性质与第一大股东持股比例的基础上进行的检验表明,对于非国有产权的样本公司,大股东持股的增加显著提高了披露质量;而对于国有公司,大股东持股比例的上升并没有激发国有股东积极行使监督权的作用。也有学者研究了公司治理的其他方面对信息披露质量的影响,如刘彬运用深交所公布的信息披露考评结果进行的实证研究发现,审计委员会特征与上市公司的信息披露质量正相关[9]。

Watts和Zimmerman以代理理论为基础提出了管理当局盈余管理动机的三大假设,其中之一便是薪酬计划假设,他认为与会计指标相关的薪酬安排会导致公司管理层利用会计操控权调整报告收益[10]。现任管理层很可能通过会计判断更改财务报告,以增加报告期盈余[11],提高以盈余为基础的个人薪酬。管理层通过操控性应计项目最大化个人收益的现象较为普遍[12]。我国上市公司一般都采用“经营者收入与企业绩效挂钩”的薪酬激励制度,并建立了相应的业绩评价与薪酬奖励制度。这一薪酬契约通常以会计业绩为基础,且在薪酬契约设计中并未考虑会计稳健性因素,使得会计稳健性的治理作用在我国不能有效发挥[13],而会计业绩在一定程度上又受会计行为影响,因此,管理层有动机也有能力利用盈余操控实现自身效用最大化。辛清泉等认为当薪酬契约无法对经理的工作努力和经营才能做出补偿和激励时,容易诱发经理的机会主义行为[14]。王克敏、王志超的研究也表明上市公司管理层薪酬与盈余管理正相关[15]。在管理层权力型的企业中,管理层通过操纵盈余来增加薪酬的情况同样存在,公司高管为提高自身薪酬通常会利用管理层权力实施盈余管理[16]。盈余管理现象的存在会降低企业的会计信息质量,影响投资者对资本市场信息披露的信任度。薪酬激励也是我国上市公司盈余管理的一个基本诱因,对企业信息披露质量的提高带来了不利影响。

已有文献表明,学者们对于管理层薪酬激励与企业信息披露质量的研究还存在分歧,两者关系尚未形成定论。对高管薪酬的研究大多集中在薪酬业绩敏感性方面,关于会计信息披露的文献则大多集中在公司治理方面,对管理层薪酬激励与会计信息披露质量的研究并不多见,且已有文献多假设两者为线性关系,并未区分薪酬激励程度不同可能产生的不同影响。仅有刘新民等对创业板市场创始高管团队的不同薪酬激励形式对真实盈余管理水平的影响进行了研究,发现两者之间存在显著的U型曲线关系[17]。但其样本较为局限,且仅以真实盈余管理作为研究对象,因此研究成果有待进一步完善。

三、理论分析与研究假设

所有权与经营权的分离导致了现代企业代理问题的产生,有效的激励机制能够促使管理层与股东目标趋于一致,基于会计业绩的薪酬契约是目前应用最为普遍的薪酬激励措施。当管理层获取的薪酬远低于预期收入,表现在与其付出的努力不对等时,管理层通过操控利润、粉饰报表、选择性披露等手段达到薪酬契约规定的业绩目标的动机就较强,此时企业信息披露的质量也会较低。随着管理层薪酬激励的提高,经理人的努力得到相应的补偿,薪酬契约的激励作用逐渐显现,代理冲突得到有效缓解,公司业绩提高,管理层也会主动将这些利好信息真实完整的传递给外部资本市场的投资者,信息披露质量也随之提高。然而当管理层实际获得的薪酬超过其通过努力应得的薪酬时,薪酬激励缓解代理冲突的基础就不存在了。根据薪酬契约理论,有效的薪酬契约应能准确衡量管理层的努力程度和经营成果,并据此合理分配报酬。当管理层薪酬激励强度过高,与其相对应的业绩目标无法通过努力达到时,管理层出于自利的动机,为维持并获得持续的超额薪酬,进行披露管理的动机增大,因此信息披露质量会随着薪酬激励强度的增加而下降。由此,我们提出“薪酬负向激励”假说,当管理层薪酬激励超过其通过努力能够达到的业绩所对应的薪酬时,薪酬的进一步增加将会损害企业的信息披露质量。

假设1:随着管理层薪酬激励的增加,企业信息披露质量先升后降,呈倒U型曲线。

我国新兴加转轨的市场背景导致企业大都由国企转制而来,因此其拥有特殊的产权性质和多元化职能,相比于私有产权企业,其薪酬契约有效性较弱,主要源于以下几个方面:第一,非国有企业中,股东作为资产的所有者拥有资产的收益权和自由转让权,这使得非国企股东拥有更强的内在动力激励约束代理人,而国有企业中“所有者缺位”现象的存在,使初始委托人无法拥有独享的收益权和自由的转让权,进而缺乏对管理层实施激励约束的内在动力[18];第二,对于国有控股企业而言,行政干预的存在,使得国有企业承担着大量非经济性的目标[14],企业的经营业绩与管理层努力之间的因果关系显得模糊,国有企业中基于业绩考核的薪酬契约有效性受到限制;第三,国有资产管理运营体制中政府部门掌握着对代理人的选择权,代理人市场的缺乏使得管理层努力无法得到充分补偿,影响了提高公司业绩的动力;第四,国企管理层人员往往都具有行政职务,其薪酬不单单依靠企业绩效进行考量,更取决于他们的行政级别,这导致国企高管的工作目标呈现多元化,相对于提高企业业绩,他们往往更注重职位的晋升,相反地,相比于国企高管偏好权力的提升和隐性的寻租收益,民企高管则更偏好显性的货币薪酬;第五,政府部门对国有企业采取的薪酬管制也降低了管理层通过提高企业业绩增加薪酬总量的空间,进一步减低了薪酬激励的有效性。因此我们推断国有企业的薪酬激励效用与非国有企业不同,国企高管基于提高个人薪酬而影响企业信息披露质量的动机比非国企高管小。由此,本文提出假设2。

假设2:与国有企业相比,非国有企业的管理层薪酬激励程度与信息披露质量之间的倒U型关系,更为显著。

四、研究设计

(一)数据来源及样本选择

本文采用深交所上市公司信息披露考评结果来度量信息披露质量,选取了深市2008—2013年间的全部A股上市公司为初始研究样本,并按以下标准对样本进行了筛选:(1)由于金融、保险类上市公司与一般上市公司的财务特征和会计报表存在差异,故剔除金融、保险类上市公司;(2)剔除了ST、PT类上市公司;(3)剔除主要变量缺失的样本数据;(4)为消除极端值的影响,对主要连续变量的极端样本值(0-1%和99%-100%)进行了Winsorize处理。经过以上处理,最终得到5647个观测值,其中,国有组2220个,非国有组3427个。样本数据来源于CSMAR数据库,深交所信息质量考评结果来自深交所网站公布的上市公司信息披露考评结果。数据处理与分析使用Stata12.0完成。

(二)变量定义与模型设计

1.变量定义

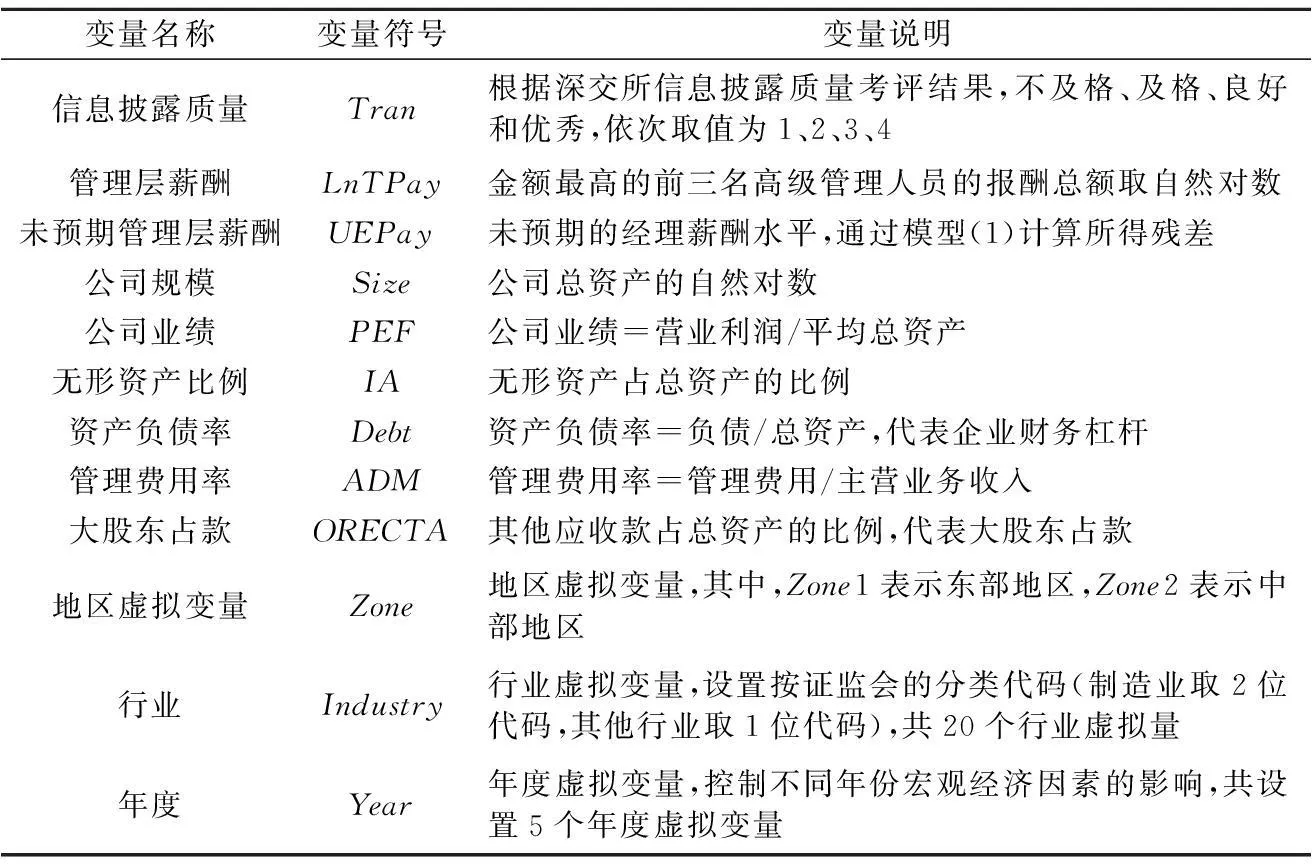

(1)被解释变量

当前我国资本市场仍处于发展阶段,缺少相对独立的机构对企业信息披露质量进行收集与评价。深圳证券交易所公布的上市公司信息披露考评结果,以企业披露信息的及时性、真实性、合法合规性、完整性、准确性以及公平性作为考核指标,结合上市公司在本会计年度受到的相关奖励与惩罚,以及是否配合深交所工作的情况进行综合评分,并将结果划分为优秀、良好、合格和不合格四个等级。作为上市公司信息披露的官方考核,该评分综合考虑了数量和质量两方面的因素,不仅考虑了年报披露情况,还考虑了上市公司的日常信息披露,具有一定的权威性。因此本文参照杨海燕等的做法选取深交所公布的上市公司信息披露考评结果作为上市公司信息披露质量(Tran)的替代变量[19]。依据上市公司信息披露考核结果不及格、及格、良好和优秀,Tran依次取值为1、2、3、4。

(2)解释变量

现行较为普遍的管理层激励方式包括货币薪酬激励和股权薪酬激励。由于股权激励在我国发展较晚,高管持股比例普遍较低,激励作用并不明显。而以会计业绩为基础的货币薪酬激励机制存在已久,发展较为成熟并已被市场普遍接受,因此在我国特殊的发展背景下,当前企业解决代理冲突最重要的方式仍然是货币薪酬契约。考虑到数据的可靠性和结论的严谨性,本文借鉴辛清泉等的做法,主要以货币薪酬激励为主研究管理层薪酬激励对信息披露质量的影响[14]。

对于管理层货币薪酬激励的度量,本文分别选用了管理层薪酬与未预期薪酬两种方法。本文使用经理货币薪酬总体水平的自然对数作为管理层薪酬变量,用LnTPay表示,其中TPay为年报中“金额最高的前三名高管人员的报酬总额”。

虽然管理层薪酬的高低在一定程度上表明管理层被激励的程度,但更低的管理层薪酬水平却并不意味着薪酬契约的失效[14]。事实上,当管理层薪酬与业绩挂钩时,其薪酬也必然随着公司业绩以及其他影响薪酬水平因素的变动而上下波动。因此,更低的管理层薪酬水平反映的可能只是公司业绩不佳或者其他因素变动的结果,并不意味着薪酬契约的失效。为此,本文采用未预期管理层薪酬水平(UEPay)作为替代变量,借鉴Firth等、辛清泉的做法,采用模型(1)对其进行估计[20,14]。

LnTPay=β0+β1Size+β2PEF+β3IA+β4Zonel+β5Zone2+ΣIndustry+ΣYear+ε

(1)

模型(1)中的因变量LnTPay为“金额最高的前三名高管人员的报酬总额”的自然对数;Size为公司规模;PEF为公司业绩变量,考虑到我国市场发展并不完善,基于市场的业绩指标噪音较大,因此我们选用会计业绩为公司业绩的替代。IA为无形资产比例,根据杜胜利和翟艳玲的研究,无形资产比例同经理薪酬呈负相关[21]。Zone为地区虚拟变量, 以西部地区为基准,本文设置2个虚拟变量。其中,Zone1为东部沿海地区虚拟变量,Zone2为中部地区虚拟变量,根据我国的制度背景,预期东部沿海地区经理薪酬水平要高于中西部地区*关于地区的划分,本文采取的是目前常用于经济研究的划分标准,即西部地区包括的省级行政区共12个,分别是四川、重庆、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆、广西、内蒙古;中部地区有8个省级行政区,分别是山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南;东部地区包括11个省级行政区,北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东和海南。。此外本文还控制了行业和年度效应。本文由模型(1)估计得到预期薪酬,再用实际薪酬减去预期薪酬,即模型(1)的残差为未预期管理层薪酬水平。未预期管理层薪酬水平的正负和大小可以反映管理层薪酬激励的程度,若未预期管理层薪酬为正,数值越大,则管理层的激励补偿越充分,但对管理层的薪酬激励有可能超过了其能力和努力程度,表现为激励有余;若未预期管理层薪酬为负,绝对值越大,管理层的激励不足越严重,不能很好缓解管理层与股东之间的代理冲突。以上两种情况都有可能影响到薪酬激励正向效应的发挥,更可能导致“薪酬负向激励”的作用。

表1 变量定义一览表

(3)控制变量

考虑到企业信息披露质量的高低还受到其他因素的影响,本文参考辛清泉等、郭桂花等的研究[14,22],使用公司规模(Size)、公司业绩(PEF)、企业财务杠杆(Debt)、管理费用率(ADM)和大股东占款(ORECTA)作为控制变量,同时,在模型中还加入了行业虚拟变量和年度虚拟变量。具体变量定义见表1。

2.模型设计

根据理论分析与变量定义,本文因变量Tran为有序分类变量(不及格、及格、良好和优秀,依次取值为1、2、3、4),因此构建OrderedLogistic回归模型如下。

Tran=α0+α1Pay+α2Pay2+α3Size+α4PEF+α5Debt+α6ADM+α7ORECTA+ΣIndustry+ΣYear+ε

(2)

五、实证结果及分析

(一)变量估算结果和描述性统计

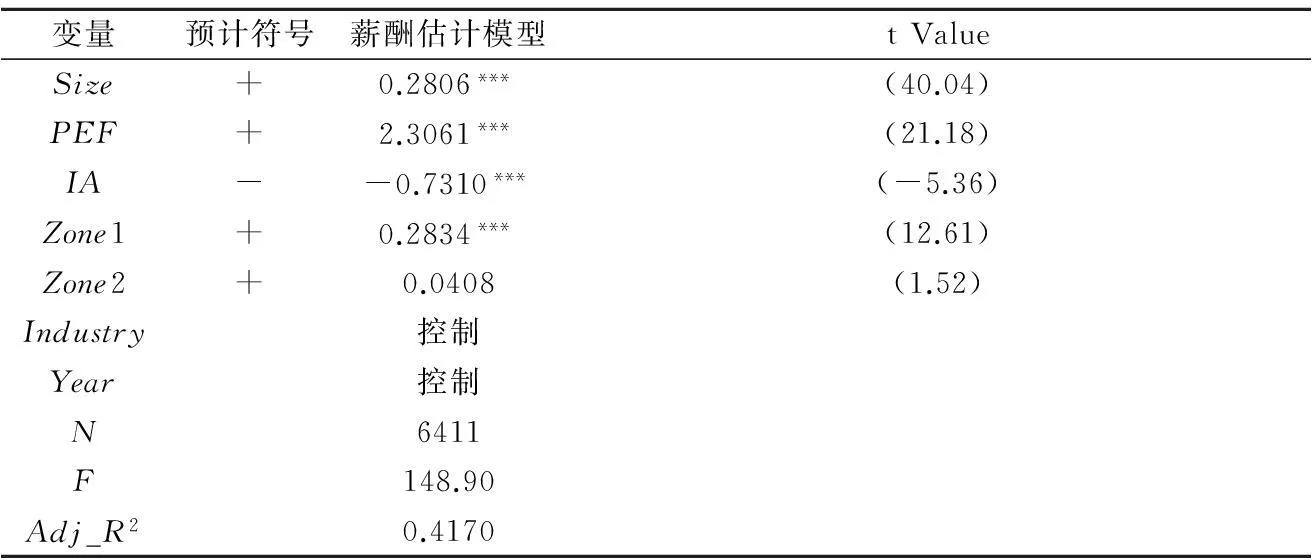

表2报告了模型(1)未预期管理层薪酬水平(UEPay)的估计结果。因后文采用了滞后一期的数据进行稳健性检验,因此这里采用2007—2013年的数据共6411个观测值进行回归,回归方程中调整后R2为0.4170,说明模型的整体拟合度较好,自变量对因变量的解释程度较高。

由表2可知,公司规模、公司业绩与管理层薪酬正相关,无形资产比例与管理层薪酬负相关,与理论预期一致。地区虚拟变量Zone1表示东部沿海地区,Zone2表示中部地区,都与管理层薪酬正相关,且Zone1的显著性比Zone2高,与辛清泉等的研究结果一致[14],表明经济发达地区的管理层薪酬显著高于经济欠发达地区。回归结果取残差作为下文未预期管理层薪酬(UEPay)的变量。

表2 未预期管理层薪酬的估计

注:括号内为t统计量;***、**,*分别表示在1%,5%,10%水平上显著。

从表3可以看出被解释变量信息披露质量(Tran)的均值为3.0136,说明深交所上市公司的整体信息披露质量比较令人满意,表明近年来我国资本市场信息披露质量监管的成效。管理层薪酬为前三名高管报酬总额的自然对数,标准差为0.7439,说明我国高管薪酬水平较为离散。管理层未预期薪酬的最大值为2.6908,最小值为-3.0493,差值较大,说明我国上市公司的管理层薪酬激励参差不齐,激励程度存在较大的差异。

(二)相关性分析

表3 主要变量的描述性统计

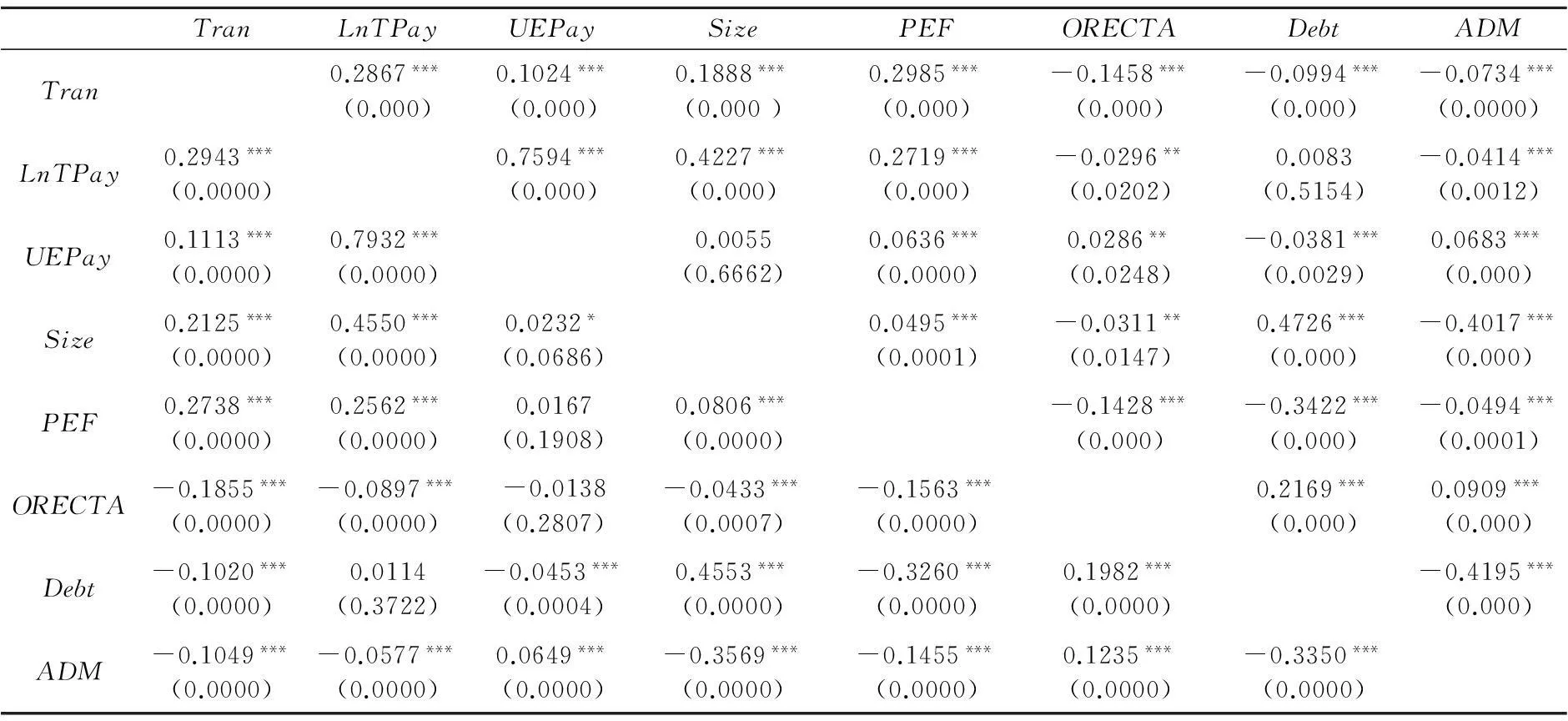

表4列示了样本变量之间的Pearson和Spearman相关系数。其中被解释变量Tran与解释变量LnTPay、UEPay在1%的水平上显著相关,表明管理层薪酬激励与企业信息披露质量之间有密切关系,具体影响有待进一步回归检验。从表中自变量之间的相关性来看,各相关系数未超过0.6,结合回归后的VIF检验,自变量间不存在严重的共线性问题。

(三)回归分析

1.管理层薪酬与信息披露质量的回归结果

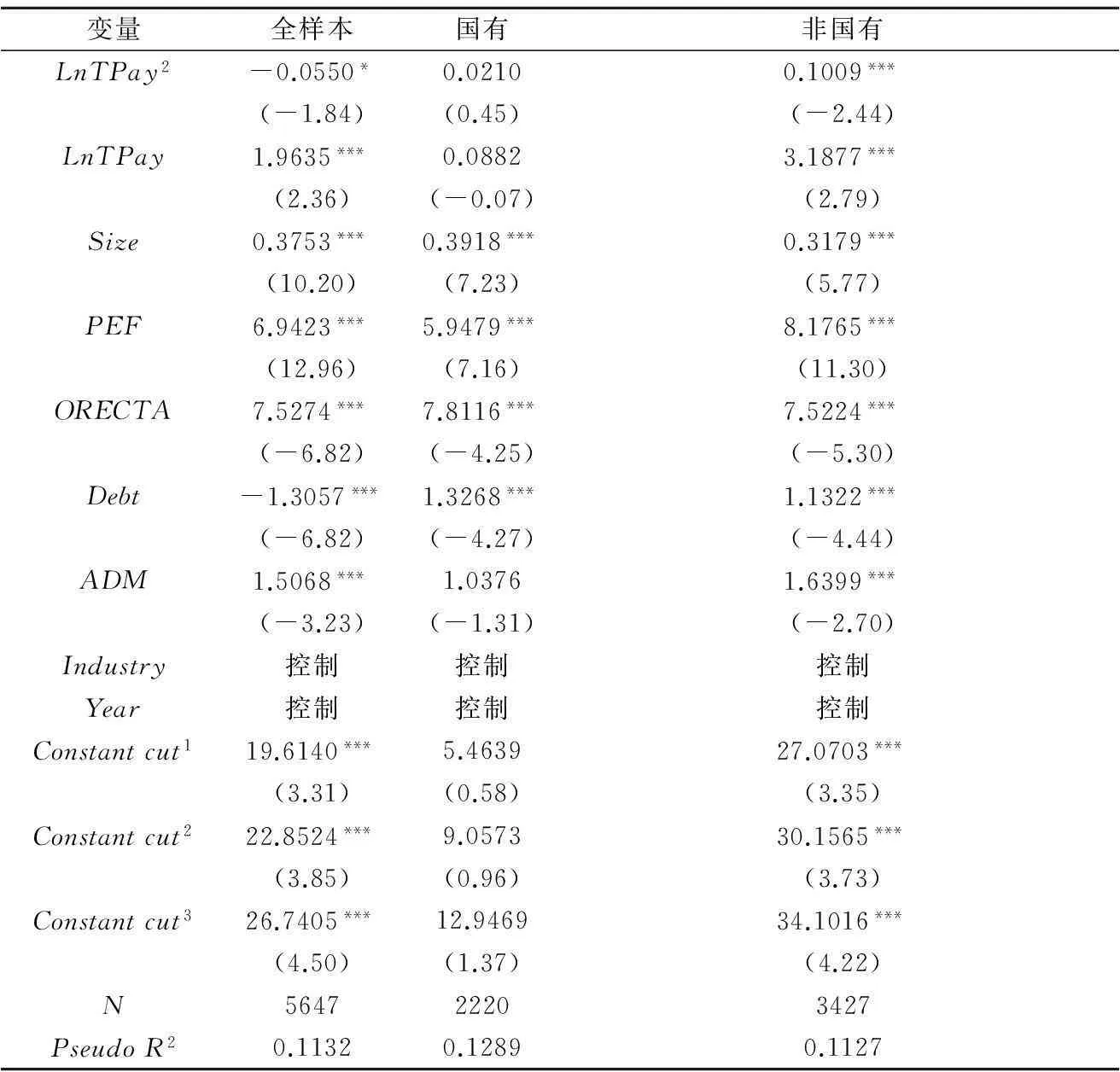

表5报告了以管理层薪酬(LnTPay)为解释变量的回归结果,可以看出,总样本中自变量LnTPay及其平方项LnTPay2都通过了检验,与因变量Tran显著相关,LnTPay2系数为负,表明管理层薪酬与信息披露质量呈倒U型分布,企业的信息披露质量随管理层薪酬激励程度的增大先升后降,验证了本文的假设1。同时在国有和非国有的分组检验中,两者的关系有很大差别,非国有组的显著性水平明显高于国有组,说明国有企业管理层薪酬激励的有效性低于非国有企业,但同时,国企管理层为增加个人薪酬操纵盈余,降低企业信息披露质量的动机也较低,实证结果验证了假设2。

表4 相关性分析

注:右上角是Spearman检验结果,左下角是Pearson检验结果;其中***,**,*分别表示在1%,5%,10%水平上显著。

表5 管理层薪酬与信息披露质量的回归结果

注:括号内为Z统计量;***,**,*分别表示在1%,5%,10%水平上显著。

对于控制变量,与理论预期基本一致。公司规模(Size)、公司业绩(PEF)与信息披露质量(Tran)之间的相关系数为正,且都在1%的水平显著,说明在我国证券市场,上市公司规模是影响信息披露的一个重要因素,且盈利能力越强的上市公司信息披露质量越高。大股东占款(ORECTA)、资产负债率(Debt)与信息披露质量(Tran)之间显著负相关,说明上市公司的信息披露水平受到大股东占款和公司财务杠杆的影响较大。管理费用率(ADM)与信息披露质量(Tran)之间呈现负相关关系,说明管理费用越多,企业的信息披露质量越低。

2.未预期管理层薪酬与信息披露质量的回归结果

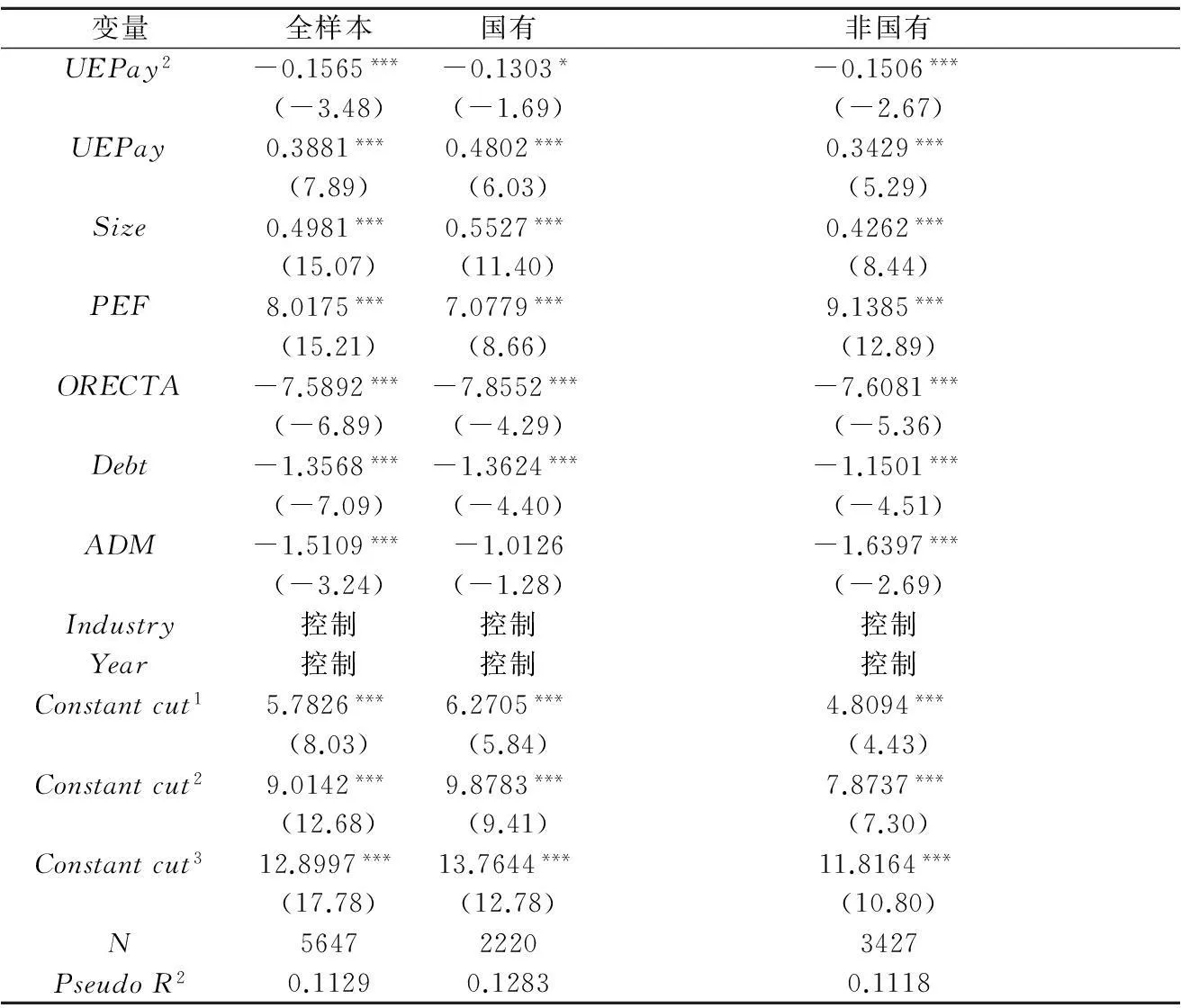

从表6可以得出,在以未预期管理层薪酬(UEPay)为自变量的回归结果中,自变量UEPay及其平方UEPay2与因变量信息披露质量(Tran)在1%的水平上显著相关,且UEPay2系数为负,UEPay系数为正,与上文中以管理层薪酬为自变量进行的回归结果一致,再次验证了本文的假设1。在按产权性质的不同进行分组后,自变量未预期管理层薪酬的平方项与因变量会计信息披露质量之间依然呈负相关关系,且非国有组的显著性高于国有组,此结果与上文的回归结果保持一致,验证了本文的假设2。

(四)稳健性检验

为验证本文实证结论的可靠性,本文进行了如下稳健性检验。

表6 未预期管理层薪酬与信息披露质量的回归结果

注:括号内为Z统计量;***,**,*分别表示在1%,5%,10%水平上显著。

1.本文借鉴Chava等滞后自变量的方式进行稳健性检验[23],将管理层薪酬激励滞后一个会计年度,并再次与因变量进行回归。这一方法可以在一定程度上缓解薪酬激励与信息披露质量间的内生问题,检验结果与前文一致,管理层薪酬激励与会计信息披露质量呈倒U型分布,且非国有组比国有组更为显著。

2.通过替代因变量的方式进行稳健性检验。考虑到会计信息披露质量度量的复杂性与全面性,本文参考已有文献的做法采用深交所网站“诚信档案”中公布的上市公司处罚与处分记录作为信息披露质量的替代变量[24],依次按照无处罚记录、内部批评、交易所通报批评、通报批评、公开谴责五种不同层次的处罚将因变量定义为5、4、3、2、1,并进行Ordered Logistic回归检验,结果与原文保持一致。总体上,稳健性检验的结果与之前的结论一致,表明本文结论较为稳健。

六、结论与启示

管理层薪酬激励作为公司治理的重要组成部分,是解决现代公司代理冲突的有效方式。薪酬激励通过契约将股东权益与管理层利益相联系,提高管理层工作的努力程度,降低管理层的道德风险和逆向选择。当管理层的努力和能力不能从货币薪酬中得到足够的补偿,即股东对管理层的激励不足时,增加管理层的薪酬激励程度能缓解代理冲突,提升企业价值,从而提高企业的信息披露质量,表现为“薪酬正向激励”。而当管理层实际得到的货币薪酬超过其通过自己的努力应得到的薪酬,即激励过度时,管理层通过操纵会计信息而取得超额报酬的动机就比较大,表现为“薪酬负向激励”,继续增加管理层薪酬激励将损害企业的信息披露质量。基于我国特殊的制度背景,国有企业由于承担着更多的非盈利目的,管理层薪酬激励的有效性低于非国有企业,但同时,国企管理层由于其个人目标的多元化,为增加个人薪酬而操纵盈余、降低企业信息披露质量的动机也较低,国有企业中管理层薪酬激励与信息披露质量中的“薪酬负向激励”没有非国有企业显著。因此,一味地增加管理层薪酬激励,并不能保证企业信息披露质量的持续提高,当薪酬达到一定水平,基于业绩评价的考核指标会促使管理层进行盈余操控,从而降低企业的信息披露质量。研究结论表明,只有合理设计薪酬激励,将管理层薪酬控制在充分、适当的水平,才能在缓解代理冲突,发挥激励作用的同时,不至于损害信息披露的质量,使企业的信息披露质量达到阶段性上升的最高水平。

参考文献:

[1]Healy P M, Palepu K G. Information asymmetry,corporate disclosure,and the capital market:a review of the empirical disclosure literature[J]. Journal of Accounting and Economics,2001,31(1-3):405-440.

[2]Jensen M C, Meckling W H. Theory of the firm:managerial behavior,agency costs and ownership structure[J]. Journal of Financial Economics,1976,3(4):305-360.

[3]Jensen M C, Murphy K J. Performance pay and top management incentives[J]. Journal of Political Economy,1990,98(8):225-264.

[4]Hanlon M, Rajgopal S, Shevlin T. Are executive stock options associated with future earnings?[J]. Journal of Accounting and Economics,2003,36(1):3-43.

[5]Morck R, Shleifer A, Vishny R W. Management ownership and market valuation: an empirical analysis[J]. Journal of Financial Economics,1988,20(3):293-315.

[6]杜兴强,温日光.公司治理与会计信息质量:一项经验研究[J].财经研究,2007(1):122-133.

[7]胡国柳,韩葱慧.高管薪酬与会计信息质量相关性的实证研究[J].北京林业大学学报,2009(4):150-155.

[8]伊志宏,姜付秀,秦义虎.产品市场竞争、公司治理与信息披露质量[J].管理世界,2010(1):133-141.

[9]刘彬.审计委员会特征对信息披露质量的影响研究——基于投资者保护视角[J].审计与经济研究,2014(1):39-47.

[10]Watts R, Zimmerman J. Positive accounting theory[M]. New Jersey: Prentice Hall,1986.

[11]DeAngelo L. Managerial Competition, Information Costs, and Corporate Governance: the use of accounting performance measures in proxy Contests[J]. Journal of Accounting and Economics,1988,10(1):3-36.

[12]Guidry F, Leone A J, Rock S. Earnings-based bonus plans and earnings management by business-unit managers [J]. Journal of Accounting and Economics,1999,26:113-142.

[13]张淑英,杨红艳,刘慧娟.会计稳健性与高管薪酬业绩敏感性的关系——来自中国A股上市公司的经验证据[J].南京审计学院学报,2013(6):97-104.

[14]辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007(8):110-122.

[15]王克敏,王志超.高管控制权、报酬与盈余管理——基于中国上市公司的实证研究[J].管理世界,2007(7):111-120.

[16]卢锐.管理层权力视角下薪酬激励的代理问题分析[J].现代管理科学,2007(7):40-42.

[17]刘新民,张莹,王垒.创始高管团队薪酬激励对真实盈余管理的影响研究[J].审计与经济研究,2014(4):61-70.

[18]周仁俊,杨战兵,李礼.管理层激励与企业经营业绩的相关性——国有与非国有控股上市公司的比较[J].会计研究,2010(12):69-75.

[19]杨海燕,韦德洪,孙健.机构投资者持股能提高上市公司会计信息质量吗?[J].会计研究,2012(9):16-23.

[20]Firth M, Fung P, Rui O. Corporate Performance and CEO Compensation in China[J]. Journal of Corporate Finance,2006,12(4):693-714.

[21]杜胜利,翟艳玲.总经理年度报酬决定因素的实证分析[J].管理世界,2005(8):115-120.

[22]郭桂花,池玉莲,宋晴.市场化进程、会计信息质量与融资约束的相关性分析[J].审计与经济研究,2014(1):68-76.

[23]Chava S, Purnanandam A. CEOs versus CFOs: incentives and corporate policies[J]. Journal of Financial Economics,2010,97(2):263-278.

[24]曾颖,陆正飞.信息披露质量与股权融资成本[J].经济研究,2006(2):69-79.

[责任编辑:高婷]

Does the Management Salary Incentive Improve the Quality of Enterprise Information Disclosure?

WANG Shengnian , YOU Mingyuan

(School of Economics and Management,Shihezi University, Shihezi 832000, China)

Abstract:We have studied the influence of management salary incentive on the quality of information disclosure by using the empirical data in Shenzhen Stock Exchange during 2008-2013 listed companies as samples with the institutional background of China. The results show that the quality of information disclosure of listed companies as the degree of executive compensation incentive increased at first and lowered later, appearing an inverted u-shaped relationship. Further test showed that this phenomenon was more marked in non-state-owned enterprises. The results show that salary incentive can alleviate the conflict of interests between shareholders and the management effectively, but also may lead management to selective disclosure by using of its information advantage to get more rewards.

Key Words:wanagement salary incentives; information disclosure quality; nature of property rights; accounting information quality; capital market information disclosure; earnings management; corporate finance; corporate governance

[中图分类号]F239

[文献标识码]A

[文章编号]1004-4833(2015)04-0022-08

[作者简介]王生年(1970—),男,甘肃武威人,石河子大学经济与管理学院教授,博士,从事公司财务与会计研究;尤明渊(1991—),女,河北石家庄人,石河子大学经济与管理学院硕士研究生,从事公司财务与公司治理研究。

[基金项目]国家自然科学基金项目(71262007);新疆人文社会科学重点研究基地项目(XJEDU020112B01)

[收稿日期]2014-05-31