治理模式与专业服务企业绩效——以美国100强会计师事务所为例

2015-03-09陈和,陈立

陈 和,陈 立

(广东外语外贸大学 国际服务外包研究院,广东 广州 510420)

治理模式与专业服务企业绩效

——以美国100强会计师事务所为例

陈和,陈立

(广东外语外贸大学 国际服务外包研究院,广东 广州510420)

[摘要]回顾前人有关专业服务企业绩效影响因素的研究,从合伙制与私营公司制的治理模式影响差异的角度研究专业服务企业绩效与治理模式间的关系,并基于美国2003—2012年100强会计师事务所的数据对上述问题进行检验。结果表明:虽然在不同的绩效衡量指标下有所不同,但总体而言,合伙制治理模式对专业服务企业绩效有促进作用。

[关键词]专业服务企业;公司治理模式;企业绩效;会计师事务所;公司制;合伙制

一、引言

当下,知识经济促进各国经济转型的作用已成为世界经济发展的共识,而专业服务企业(Professional Service Firms,简称PSF)凭其知识密集型的特性,实现了专业服务业产值与就业的显著增长,成为经济增长的重要引擎与主要支柱,PSF的独特属性也引起了学者们的关注[1-4]。

作为一种独特类型的企业,PSF恰好为企业理论研究的焦点——企业治理模式提供了新的研究素材。就传统制造业、零售业等物质资本密集型企业①物质资本密集型企业(Physical Capital Intensive Firms,简称PCIF),指关键性资源由物资资本构成的企业形态,企业的核心价值和利润主要由物质资本所创造。而言,公司制已成为最普遍的治理模式。例如,《财富》杂志评出的“全球500强”企业无一例外地均采用公司制[4-5]②公司制一统天下的局面开始遭遇挑战,近年来著名电子商务企业阿里巴巴构建的合伙人制度是传统行业中治理模式的一次革命性的组织创新。。但在PSF中,采用合伙制治理模式的企业往往占有显著比重。以上现象不禁使人发问:在公司制已取得相对统治地位之时,为什么已趋罕见的合伙制治理模式在PSF中仍具有相当的流行性与影响力?同时,PSF当中的公司制也占据了重要地位,两者之间是否存在某些方面的优劣对比?本文尝试从企业绩效的视角来考察上述问题,提供来自这一角度的经验证据。

二、文献综述:PSF的“治理模式-绩效”效应

(一)文献回顾与讨论

在PSF的定义中,一种较综合且易理解的定义是:以受专业教育的专业人员队伍作为最主要资产,并以复杂知识生成无形服务的企业[6]。在这一概念下,PSF在“资源”和“产出”两方面的特征均得到了体现,其外延包括会计师事务所、律师事务所、管理咨询企业和广告中介等。尽管近几年来,PSF已为越来越多的学者所关注,但相关实证研究仍未得到应有的重视,其中运用计量分析方法来检验其“治理模式-绩效”关系的实证研究更是屈指可数[7]。

Nordenflycht基于122家美国最大型广告企业样本,按面板结构收集了样本个体在1960—1980年的相关数据,以年度营业收入增长率作为企业绩效的代理变量,检验了所有权配置状态与绩效之间的关系,结果显示:企业是否引入外部所有者对绩效不具备显著影响[8]。然而,该文使用的样本属于1960—1980年,样本期间过于久远可能削弱研究结论的时效性;此外,该文以0/1变量的形式来定义所有权配置状态,这可能使包含它的交乘项与构成该交乘项的某一变量之间高度线性相关,因此在同一模型中加入该交乘项以及其成分变量本身就可能导致有害的多重共线性问题,若不经特殊的计量方法处理,或将扰乱回归结果。

Greenwood等基于美国管理咨询业1995—2001年间的非平衡面板数据样本,并以“企业当年营业总收入 / 企业当年所雇佣专业服务人员总数”指标作为企业绩效的变量,检验了上市公司、合伙制企业以及私营公司三种治理模式对绩效的影响,结果显示上市公司的表现显著逊于合伙制企业以及私营公司,而后两者之间不存在预期的显著差别[7]。Richter和Schroder以119间世界性大型管理咨询企业为样本,也研究了“治理模式-绩效”之间的关系[9]。该研究对PSF绩效指标在Greenwood等人研究的基础上进行了2年算数平均值处理,并将治理模式设置为内生变量,首次控制了国家因素的制度影响,用两阶段最小二乘法模型检验了治理模式对企业绩效的影响,结果显示上市公司、合伙制企业以及私营公司之间不存在显著的绩效差异。Greenwood等人以及Richter和Schroder关于PSF的治理模式对绩效影响的结论是针对管理咨询业的不同判断,但管理咨询业属于“同质性相对较弱”、“不那么典型”的行业,因此将管理咨询业的研究结论进行跨行业推广时需保持谨慎[7,9-10]。

此外,Richter和Schroder还探讨了治理模式内生性的问题,即企业治理模式具有内生性,采用不同治理模式的企业之间仍可能存在绩效上的差异[9]。治理模式的内生性反映出企业在选择治理模式过程中考虑了规模、资本需求、业务标准化等方面的优劣,不同治理模式的企业之间可能存在某些天然的差距,并通过相关机制最终对绩效产生作用,如合伙制企业往往比其他类型的企业具有更优的声誉,而声誉对吸引客户和专业服务人才具有重要作用[4,10]。但Richter等使用的是单年截面数据,而治理模式的内生性等作用显然需要较长时间才能得到体现,因此该方法或不利于充分地反映其对绩效的真实影响,故研究中应使用更广的样本期间、更大的样本量从某种角度对相关研究进行补充。

(二)文献评述

综上,学术界现有对PSF治理模式与绩效之间关系的实证研究文献数量较少,且在方法和结论上存在一定差异;此外,以往研究所用样本期间往往滞后于研究本身若干年甚至更长,最近几年更是罕有新的研究尝试。鉴于上述情况,理论界亟待展开更充分的实证检验,来推动理论的完善和发展。与此同时,现有PSF“治理模式-绩效”关系的实证研究集中于管理咨询、广告行业,尚不存在基于会计师事务所数据的实证研究,而会计师事务所是目前学界公认的、“同质性”强的PSF,利用其数据进行前述实证检验具有两方面的意义:在理论上,能够对PSF基本概念、绩效和治理模式等方面的理论提供有价值的信息,并对更广范围内的PSF形成借鉴,从而最终对企业理论当中有关内部所有权等范畴的理论提供更丰富、细致的研究材料;在实务上,将对会计师事务所的管理者乃至同类企业的管理者予以启发与借鉴,并为相关专业服务行业规制的调整提供经验证据。

三、理论分析与实证假设

(一)治理模式:突破内外部所有权治理模式的视角

如文献回顾所示,目前检验PSF治理模式对其绩效影响的研究基本上从内外部所有权的视角出发,将PSF划分为内部所有权企业和外部所有权企业,亦即合伙制企业或私营公司以及上市公司。本文实证检验拟取用的样本为美国会计师事务所100强,样本中并不存在上市公司,而只有合伙制企业与私营公司。一般的私营公司中亦可能存在外部股东,但就专业服务行业而言,私营公司往往由活跃于企业内部的资深专业人员全权拥有[10]。因此,本文的研究样本均为内部所有权企业,不适用前人的内外部所有权视角,需要赋予治理模式以新的含义。

基于不完全合同理论,Zingales给出了治理模式的广义定义:治理模式是构建一段经济关系所产生准租的事后谈判的一组复杂约束集[11]。事实上,合伙制企业中的所有者承担更大的法律责任风险,因而在监督和激励的企业治理手段上具有特殊要求,例如采用更加透明而有效的“同事监督”、采用“利润分享”的收益分配机制等[10-12];同时,案例分析表明私营公司制PSF当中的董事会可能比合伙制企业中的管理合伙人队伍拥有更大的权力。上述特征反映了两种类型的企业在“事后谈判”上的差异。因此,在Zingales的治理模式定义下,对合伙制企业以及私营公司这两种内部所有权企业的区分得以实现,这也为本文从合伙制、私营公司的视角进行实证研究提供了理论基础。

(二)合伙制、公司制与PSF绩效

就专业服务业中的合伙制企业与私营公司来说,其关键区别在于企业所有者的责任程度和由此形成的风险[10]。公司制(上市公司和私营公司)企业中,所有者仅以自己在企业中的投资额为限承担破产、诉讼等情况下的赔偿责任,其余个人资产不暴露在赔偿风险之下。而从传统来看,合伙制企业中的合伙人需承担更大的责任,除了在企业内的投资,他们企业外个人资产也在赔偿要求范围之内。更甚者,在无限责任合伙制企业中,合伙人之间是连带责任关系,某些合伙人尽管自己称职,但仍可能因为其他合伙人的故意渎职或无心过失导致诉讼情形而受到牵连,从而面临着更高程度的不确定性。于是,对合伙人来说,个人资产和组织资产之间不存在“资产隔离”,合伙人面临更大的责任风险。

理论上我们可认为由治理模式直接引发的以上责任程度的差别将对PSF的绩效生成影响,其机制本文归纳如下。第一,Fama和Jensen认为在传统合伙制中,无限责任将鼓励合伙人实行“共同监督”,这种监督在具有相当专业背景且共事工作的合伙人间展开,因此能够极大地减轻信息不对称问题,降低代理成本,提高企业绩效[13]。合伙制比私营公司承担更大的责任风险,一旦发生针对企业的诉讼,合伙人仍有面临较大损失的可能,合伙人为尽可能降低这种不确定性,必然会投入更多精力监督企业运营。而私营公司制PSF的所有者由于没有合伙制如此大的责任压力,会出于搭便车动机减少监督投入,从而加大企业的代理成本,影响企业绩效。

第二,对PSF来说,其产品是由抽象知识凝结成的无形服务,这就导致客户与企业之间存在严重的“知识不对称”,客户难以凭自身能力来评价专业服务的产品质量,从而需要求助于社会信号以评估PSF的竞争力和服务质量。Greenwood和Empson指出,企业声誉就是这样一种社会信号,而合伙制本身就是质量和声誉的反映,从而使合伙制拥有比私营公司更优越的绩效[10]。合伙制治理模式面世数百年,在其悠久历史过程中已锻造出一种与商业利益牵涉较少、更忠于客户利益的面貌。合伙制本身的高风险也加强了合伙人的责任心,从而更注重维护企业声誉。反过来合伙制的优良声誉则为企业提供了以下绩效优势:首先,客户自动为声誉好的企业所吸引,因此降低了PSF市场推广成本;其次,降低了PSF人才招揽成本,高素质的人才为了更体面的工作和更高的报酬,同样青睐声誉好的企业;最后,优质客户对PSF声誉的反应更敏感,且不会轻易改变选择,于是声誉为合伙制PSF提高了竞争壁垒,从而带来溢价,提高效益。综上,本文提出如下实证研究假设。

H:采用合伙制治理模式的PSF之绩效优于采用私营公司制治理模式的PSF。

四、实证研究设计

(一)样本选择与数据来源

本文以美国会计师事务所100强为研究样本,主要基于以下理由:第一,会计师事务所为获取收益而投入的主要是具有高度专业性的人力资本,形成的产出是以抽象专业知识凝聚成的无形服务,这符合本文采用的PSF定义,事实上,学界一直将会计行业视为最典型的专业服务业之一[10,14]。第二,经过上百年的发展,美国会计行业已高度成熟,能够体现各个成长阶段的特征[15]。第三,前述100强事务所在美国会计业中具有重要地位,具有相当的代表性,例如,2003年,全美有上万间会计师事务所,其中有13.52%的CPA受雇于100强,该比例到2006年增加到16.87%。第四,通过前述文献回顾,可知目前尚缺乏基于会计师事务所“治理模式-企业绩效”的实证检验,新的研究样本或将提供新的信息。第五,该100强会计师事务所数据具有渠道获取上的便利性。本文数据来源主要为EBSCO数据库,覆盖了2003—2012年间的所有数据。

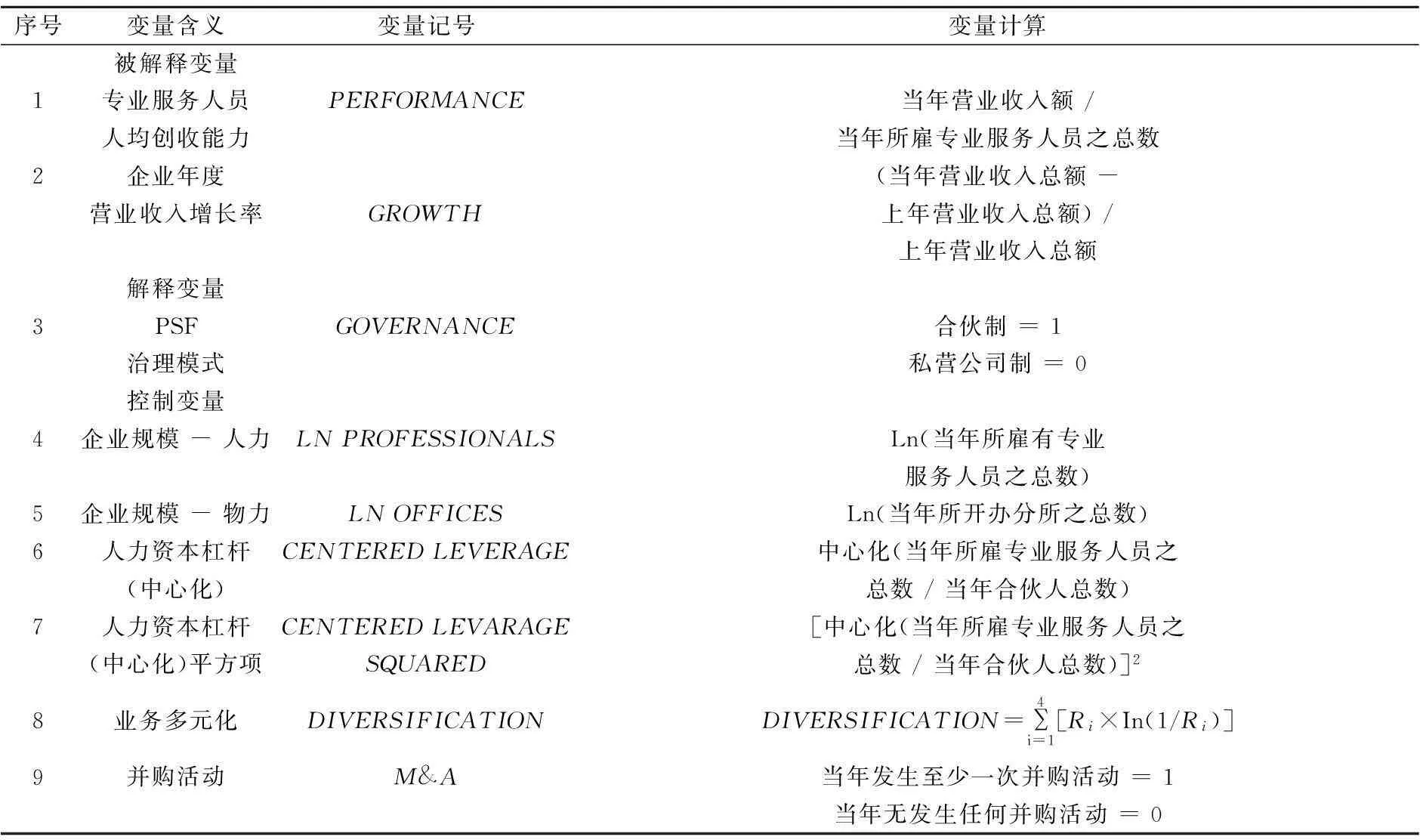

(二)变量

1. 被解释变量

本文实证检验中的被解释变量为PSF的绩效,通过文献回顾可知,目前有关实证检验衡量PSF绩效的指标有专业服务人员人均创收能力和年度营业收入增长率两种。前人的研究均只采用一种指标,本文则拟同时采用以上两种PSF绩效指标,以便从多角度观察问题,提供更多信息。

(1)专业服务人员人均创收能力

PSF中往往存在相当比例的私有企业,即合伙制企业与私营公司,这部分企业不承担上市公司的公开披露责任,也不存在强制各种PSF发布信息的规定,利润数据往往难以获取。因此,本文遵循先例,采用“专业人员人均创收能力”指标来衡量样本美国会计师事务所的绩效。该指标计算公式为:企业年度收入 / 企业当年所雇专业服务人员总数。本文定义其符号为PERFORMANCE,计量单位取为“人均n百万美元”。

采用该指标的理由除了前述客观限制外,还包括以下三点:第一,该指标被若干已有主要研究作为考察PSF绩效的变量。Nanda指出,PSF在收入生成过程中的最主要投入是专业化的人力资本,因此该指标具有某种“产出/投入”的属性,是一种对效率的衡量,同时,它也是《公共会计报告》、《咨询师新闻》等相关专业服务业权威刊物所关注的重要指标[16]。第二,研究经验表明,该指标与律师事务所的利润指标之间存在高度统计相关性,学界视会计业与律师业为最典型的专业服务行业,因此可推测上述结论具有向会计师事务所推广的可行性与合理性[16]。第三,《公共会计报告》所指的美国会计师事务所100强“专业服务人员”即拥有“注册公共会计师(CPA)证书”的雇员,可清晰界定计算口径上。

(2)年度营业收入增长率

Klepper认为年度营业收入增长率对许多企业而言也是一种高效率的表现[17]。Nordenflycht对美国广告业企业的研究表明,上市广告企业的营业收入增长率与利润之间呈高度线性相关,因此年度营业收入增长率也是一种相对合理的衡量PSF绩效的方法[8]。综上,本文采用事务所年度营业收入增长率来衡量其绩效,该指标记号定为GROWTH,其计算公式如下: [(当年营业收入总额-上年营业收入总额)/上年营业收入总额]×100%

2. 解释变量

本文研究中的解释变量为PSF的治理模式(GOVERNANCE)。样本美国会计师事务所中只存在合伙制与私营公司制两种治理模式,故就此设置虚拟变量,并规定企业为合伙制则其取值为1,企业为私营公司制则为0。

3. 控制变量

显然,PSF绩效在受其治理模式影响之余,还受其他因素影响,基于现存数据可构造的控制变量包括规模效应、组织特点、经营战略以及并购活动[7-9]。

(1)企业规模。本文考察企业规模的角度包括人力和物力[7-9]。人力由企业所雇专业服务人员之总数来体现,因为专业服务人员是PSF的核心资产与财富,具体到本文的样本来说即注册会计师人数。物力由各会计师事务所的美国境内分所总数来体现(建设和经营分所需要资金以及计算机等实物资产,故以分所数量来衡量物力)。为减弱数量级影响,本文将对上述因素采取自然对数化处理,记号分别为LNPROFESSIONALS以及LNOFFICES。

(2)企业组织特点。关于对组织特点的控制,本文借鉴前人研究[6,18],关注“人力资本杠杆”的效应,该指标计算公式为“企业所雇专业服务人员总数/企业合伙人数量”。本文还遵循Zardkoohi的分析,赋予其对PSF绩效的影响以“倒U”形态,即在线性回归模型中加入人力资本杠杆变量及其平方项[19];同时,为减轻两者之间的多重共线性,本文对前者进行中心化处理,并将两者分别记为CENTEREDLEVERAGE和CENTEREDLEVERAGESQUARED[20]。

(3)经营战略。基于可用数据,本文的经营战略限于多元化,其衡量与Hitt等人采用的经典方法一致,变量符号和计算公式如下[18,21]:

表1 变量定义

其中,Ri是任一会计师事务所年度营业收入的第i项构成部分(共4项:审计与会计、税务、管理咨询、其他)在其中所占的比例。各项业务收入所占比例相等时,该指标获得最大值,标志着企业达到一种最均衡的多元化状态。

(4)并购活动。本文对并购活动的衡量采取虚拟变量的办法,即当某事务所当年至少发生了一场并购时则记其值为1,当年没有发生并购则记为0,变量符号为M&A。

(三)模型与方法

综上所述,本文实证研究的两个线性回归模型完整形式如下:

Y=α+β1 GOVERNANCE + β2 LN PROFESSIONALS + β3 LN OFFICES+ β4 CENTERED LEVERAGE + β5 CENTERED LEVARAGE SQUARED+ β6 DIVERSIFICATION + β7 M&A + ε

其中Y在模型1、模型2中分别是前述的PERFORMANCE和GROWTH。

样本中大部分企业连续多年上榜,从而形成时间序列,由于可能出现误差项自相关的问题,或违反OLS回归的基本假设,因此本文应采用面板回归的分析方法。若将全体观测值均纳入回归模型,则形成非平衡面板数据,为避免由此产生的样本单元异方差问题,本文选择平衡面板数据,即选用在整个样本期间内连续10年均上榜的会计师事务所作为回归样本,该回归样本含有71间事务所(其中一间由于缺失数据而被剔除),覆盖各个排名分段,并提供了700个观测值,说明其容量仍然充足。

在平衡面板的前提下,仍有固定效应与随机效应两种具体方法可选择,由于解释变量即PSF治理模式的取值排列在样本期间内无变化,因此不能使用固定效应方法,而随机效应方法能够衡量不随时间变化之变量的影响。Borenstein等指出,在上述两种方法之间做选择时需要考虑的重要因素之一就是研究目的:若研究的焦点在于样本中的各个特定单元,最终也只关注这些单元本身,则固定效应模型最为适宜[23];但研究焦点若在于总体的情况,欲以样本作为总体的一个随机抽样来对总体进行推断,则应选择随机效应模型[22]。本文关注的是以所选样本为代表的相关专业服务业之总体,故宜选择随机效应模型。另外,BPLM检验结果表明模型1、模型2应分别使用随机效应与混合回归。

综上,在专业服务人员人均创收能力的被解释变量下,样本为全体连续10年上榜的事务所,观测值数量为700;计算年度营业收入增长率需要减去前一年数据。2003年无法计算该指标,因此在该变量下,样本观测值数量为630。

五、实证检验结果及分析

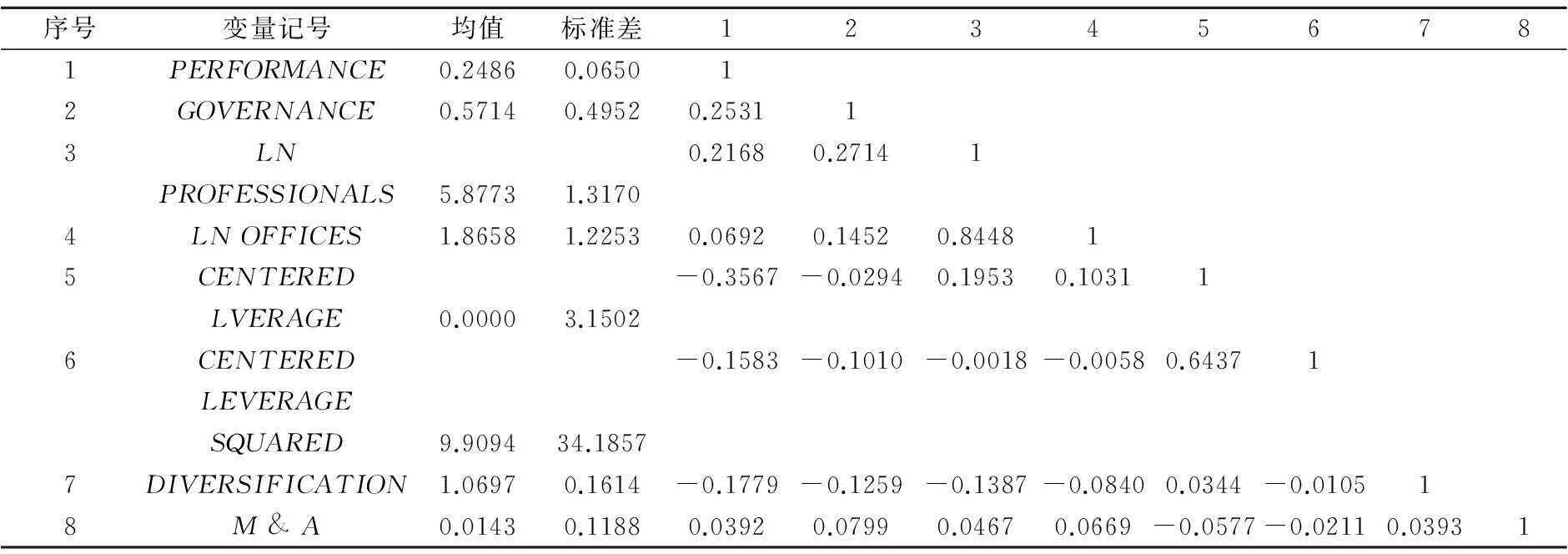

(一)变量的描述性统计与相关性分析

表2提供了本文各实证研究变量的描述性统计与相关性分析信息。在70家连续10年上榜的样本事务所中,合伙制有40家,占57.14%。合伙制治理模式与专业服务人员人均创收能力指标之间相关系数为0.2531,符号为正,与理论预期一致。私营公司样本有30家,占42.86%。在相关系数方面,需要指出两点:第一,变量LNPROFESSIONALS与LNOFFICES之间相关系数为0.8448。就现实来看,这可能是因为专业服务人员的增多要求企业增加办公场所,而扩大经营规模、设立分所也要求企业雇用更多的专业服务人员。在计量分析中,如此高的相关程度可能会导致有害的多重共线性问题。本文进一步考察两者的VIF值,得其分别为4.1477和3.7037,前者为全体变量中最大的VIF值,按Neter等人建议的VIF临界值(10),两者并未造成有害的多重共线性问题[23]。第二,CENTEREDLEVERAGE与CENTEREDLEVARAGESQUARED之间的相关系数为0.6437,也比较高,而这种现象在某变量与其平方项之间是普遍的;此外,两者的VIF值分别为1.9023和1.7915,也不存在严重的多重共线性问题。

表2 变量的描述性统计与相关性分析

(二)计量回归结果及其分析

EVIEWS计量软件的检验结果如表3所示。

1.关于模型的整体解释力,以专业服务人员人均创收能力指标为绩效变量的模型1给出了约为0.3的调整R2值,对面板回归而言,这个值相当大,而且模型的F值显著性水平超过1%,说明模型1具有相当强的整体解释力。而以年度营业收入增长率为绩效变量的模型2虽然也具有显著性水平超过1%的F值,但其调整R2值仅约为0.02,这表明模型2的整体解释力较弱。

表3 治理模式对绩效的影响

注:回归系数下的小括号给出了系数的标准误。***、**、*分别表示在1%、5%、10%的水平上显著。

2.关于解释变量即治理模式,在模型1中,GOVERNANCE的系数值约为0.04,表明就原样本而言,在合伙制事务所中,专业服务人员平均每人每年比私营公司多创收4万多美元;结合该指标的平均值(0.2486)和模型的常数项(0.3097)来看,该系数的数量级水平符合较合理的经济显著性。而且,该系数在符号与理论预期相一致之余,其统计显著性水平也超过了1%。综上,模型1为原实证假设提供了较强的支持。在模型2中,GOVERNANCE的系数值约为0.01,符号与理论预期相同,表示在原样本中,合伙制事务所的年度营业收入增长率平均比私营公司的高1%,结合该指标的平均值(0.1076)和模型的常数项(0.1606),应可判断该系数的经济显著性较为合理。但该系数却不具备规定可接受的最低显著性水平,而且模型2本身的整体解释力也较弱。综上,模型2仅在不严格、甚至相当宽松的意义上反映出合伙制事务所具有更高的年度营业收入增长率,但这一结果还是为原假设提供了些许方向性的提示。

综合模型1、模型2的结果,在两种绩效变量下,合伙制治理模式的作用差异较大。具体而言,合伙制事务所具有比私营公司更高的专业服务人员平均创收能力,这印证了Greenwood等人的设想:合伙制PSF逐渐形成了优良的声誉,从而能够吸引大量优质客户,用较低的成本引入高素质的专业人才,并凭借声誉优势收取溢价;正是基于上述各因素的复杂互动,合伙制PSF得以拥有更优越的人均创收能力[7]。而以企业年度营业收入增长率衡量时,合伙制企业与私营公司之间不存在显著的绩效差异,但至少能够在某种程度上反映出美国大型会计事务所业务规模增长的总体平稳性。

3.关于控制变量。在模型1、模型2中,LNPROFESSIONALS的系数均为负数,印证了Greenwood等人的结论,表明企业越大则绩效越不好[7]。这可能因为规模大、人员多提高了经营管理难度。但该系数只在模型1中具有足够的统计显著性,而在模型2中不具有。在模型1、模型2中,LNOFFICES的系数均为正数,仍与Greenwood等人的结论一致[7],反映出PSF规模对PSF绩效的正面影响。该系数仍然是只在模型1中显著,在模型2中则不显著。CENTEREDLEVERAGE与其平方项的系数在模型1、模型2中均具有不同程度的统计显著性。该对系数在模型1中分别为正数和负数,与Greenwood的结论一致,说明“人力资本杠杆”对PSF绩效的影响呈现“正U”形态:一开始,企业绩效随着合伙人带领的专业服务人员数量增多而降低,达到某一最低点后,对绩效的影响转变为正面,这可能得益于专业知识的有效传递[6]。但该对系数在模型2中则分别为负数和正数,即“人力资本杠杆”与企业年度营业收入增长率之间是“倒U”关系:一开始,增长率随着身为专家的企业所有者们所带领的专业服务人员数量增多而提高,达到某一最高点后,又随着该数量的继续增多而降低。综合模型1和模型2的结果,“人力资本杠杆”对PSF绩效的影响还有待进一步观察。DIVERSIFICATION在模型1、模型2中均不具备显著的系数,这一点及其符号均与Zardkoohi等人的结论吻合,表示均衡的业务多元化对PSF绩效可能具有微弱的正面影响[6,19]。M&A的系数符号在模型1中为正且不具备统计显著性,这与Greenwood等人的发现一致[6],但该系数在模型2中为正且在统计上显著,反映了并购活动可能有助于提高营业收入增长率。需要注意的是,样本中发生过并购活动的企业仅占约1%,因此模型2的结果仍仅是一种细微的提示。

(三)稳健性检验

为进一步考察上述检验结果的可靠性,本文还进行了如下稳健性检验:第一,将解释变量和控制变量全部以滞后1年的观测值对被解释变量进行回归,以进一步观察治理模式等变量对绩效的滞后影响;第二,在原模型中加入AR(1)项并进行回归,以换个角度观察序列相关问题。以上处理的结果总体上并未与原回归结果之间产生显著差异,解释变量和控制变量的系数符号和显著性均未发生实质性改变。这些检验为原结果的稳健性提供了较好的保障。

六、结语

本文回顾了PSF治理模式与其绩效间关系的相关文献,并对时下热门的专业服务业合伙制治理模式给予了特别关注,放弃了已有研究中内外部所有权治理模式的视角,从更广义的治理模式定义出发,讨论了同属内部所有权治理模式的合伙制企业与私营公司之间可能存在的绩效差异,基于此提出了实证假设。本文采用2003—2012年间美国会计师事务所100强的数据,构造了两种绩效变量,对相关假设进行了计量分析验证。结果显示:用不同的变量来衡量绩效,合伙制PSF绩效均在一定程度上优于私营公司PSF绩效。这一研究结论也为《中华人民共和国注册会计师法》修订草案支持会计师事务所采取合伙制提供了理论支持。

但从欧美专业服务业发达国家的PSF治理模式规制历史看,专业服务业经历了从加强合伙制规制,到放松规制,到再加强,到再放松这样一个周而复始的历程[24]。但无论是加强规制还是放松规制,政策制定者都需要有理论依据才能为专业服务业的健康成长提供正确决策。因此,在时下产业转型升级、现代服务业大力发展的宏观背景下,深入研究PSF治理模式有着非常重要的现实意义。本文主要工作在于详细研究了治理模式对PSF绩效的影响,关于合伙制PSF内部治理机制如何运作的内容则有待深入考量,这一工作的推进将有利于从更微观的视角来理解PSF治理模式,这也是本文下一步的研究方向与计划。

参考文献:

[1]Machlup F. The production and distribution of knowledge in the United States[M].New Jersey: Princeton University Press, 1962.

[2]Noyelle T. Skills, wages, and productivity in the service sector[M].Colorado: Westview Press, 1990.

[3]Lorsch J W, Tierney T J. Aligning the stars[M]. Harvard Business School Press, 2002.

[4]陈和. 人力资本密集型企业治理问题研究[D].广州:暨南大学, 2009.

[5]石弘华. 专业服务企业治理问题研究[D].广州:暨南大学, 2011.

[6]Greenwood R, Li S, Prakash R, et al. Reputation, diversification and organizational explanations of performance in professional service firms[J].Organization Science, 2005, 16(6): 661-673.

[7]Greenwood R, Deephouse D L, Li S X.Ownership and performance of professional service firms[J].Organization Studies, 2007, 28 (2): 219-238.

[8]Nordenflycht V A. Is public ownership bad for professional service firms? ad agency ownership, performance, and creativity[J]. Academy of Management Journal, 2007, 50 (2): 429-445.

[9]Richter A, Schroder K. Determinants and performance effects of the allocation of ownership rights in consulting firms[J]. Journal of Organizational Behavior, 2008, 29 (8): 1049-1074.

[10] Greenwood R, Empson L. The professional partnership: relic or exemplary form of governance[J]. Organization Studies, 2003, 24(6): 909-933.

[11]Zingales L. Corporate governance, in Newman[C].London: Macmilan Press, 1998.

[12]陈和, 隋广军. 合伙制人力资本密集型企业研究:一种古老治理模式的复兴[J]. 南京社会科学, 2011(6):57-63.

[13]Fama E, Jensen M C.Separation of ownership and control[J]. Journal of Law and Economics, 1983, 26 (2): 279-297.

[14] Greenwood R, Hings C R, Brown J. Corporate practices in professional partnerships[J]. Academy of Management Journal, 1990, 33(4): 725-755.

[15]唐建新, 付新宇, 陈冬. 会计师事务所扩张方式对审计质量的影响[J]. 审计与经济研究, 2015(2): 3-12.

[16]Nanda A. Profitability drives in professional service firms[D].Boston: Harvard Business School.

[17]Klepper S. Entry, exit, growth and innovation over the product life cycle[J]. American Economic Reviews, 1996, 86 (3): 562-583.

[18]Hitt M A, Bierman L, Shimizu K,et al. Direct and moderating effects of human capital on strategy and performance in professional service firms[J]. Academy of Management Journal, 2001, 44(1): 13-28.

[19]Zardkoohi A. Do real options lead to escalation of commitment? [J]. Academy of Management Review, 2004, 29(1): 111-119.

[20]Aiken L S, West S G. Multiple regression: testing and interpreting interactions[M].London: Sage Publications, 1991.

[21]Hoskisson R E, Hitt M A, Johnson R A,et al. Construct validity of an objective (entropy) categorical measure of diversification strategy[J]. Strategic Management Journal, 1993, 14(3): 215-235.

[22]Borenstein M, Hedges L V, Higgins J P T, et al. A basic introduction to fixed and random effects[J]. Research Synthesis Methods, 2010, 1(2): 97-111.

[23]Neter J, Wasserman W, Kunter M H. Applied linear statistical models[M].New York: McGraw-Hill/Irwin Press, 1990.

[24]陈和, 蔡晓珊. 公司制还是合伙制——人力资本密集型企业的治理模式研究[J]. 制度经济学研究, 2012(3):149-176.

[责任编辑:刘茜]

Governance Format and Professional Service Firms’ Performance:Evidence from the U.S. Top 100 Accounting Firms

CHEN He CHEN Li

(Research Institute for International Strategies Outsourcing, Guangdong University of Foreign Studies, Guangzhou 510420, China)

Abstract:As the knowledge economy gains momentum, professional service firms (PSFs) as one of its key elements are receiving a growing academic attention. This paper provides an empirical test on PSFs’ governance-performance effects with a panel dataset of the US top 100 accounting firms covering the 2003-2012 period, and based on a review of the literature on factors in play for PSFs’ performance. The results show that different measures of performance may result in different governance-performance effects, but on balance the partnership format heightens PSFs’ performance. The article ends with a brief conclusion.

Key Words:professional service firms; corporate governance format; enterprise performance; accounting firms; corporation system; partnership

[中图分类号]F239.43

[文献标识码]A

[文章编号]1004-4833(2015)04-0058-09

[作者简介]陈和(1979—),安徽马鞍山人,广东外语外贸大学国际服务外包研究院副院长,副教授,博士,从事公司治理研究;陈立(1987—),广东广州人,广东外语外贸大学会计学院硕士研究生,从事公司治理研究。

[基金项目]广东省高等学校优秀青年教师培养计划项目;广东省哲学社会科学“十二五”规划一般项目(GD13CYJ01);广东省哲学社会科学规划项目(GD13XGL41);广东省高等教育“创新强校工程”项目(GWTP-LH-2014-09)

[收稿日期]2014-06-04