中国农户正式和非正式借贷行为:竞争还是互补*

2015-02-25周先波罗连化

周先波, 罗连化

中国农户正式和非正式借贷行为:竞争还是互补*

周先波, 罗连化

摘要:为全面刻画农户在正式借贷与非正式借贷之间进行选择和权衡的机制,应用结构式联立Tobit模型对农户的正式和非正式借贷行为进行建模,实证验证两种借贷之间究竟是竞争性(替代性)占主导,还是互补性更有优势。实证结果表明:正式和非正式贷款之间具有直接的显著的负向相关关系,替代关系在农村二元金融结构中占据主导地位。但是,替代性并不对称,非正式借贷对正式借贷的替代性要大于正式借贷对非正式借贷的替代性。另外,正式与非正式借贷在农户信息类型选择方面的侧重性有一定差异。

关键词:农户借贷; 二元结构; 联立Tobit模型

一、引言

作为一个处于经济转型期的发展中大国,我国在农村地区已建立以合作金融为基础,商业性金融、政策性金融共同参与的正式金融体系。除正式金融体系外,非正式金融也在我国农村地区广泛存在,以弥补正式金融在覆盖率和运行效率等方面的不足(殷俊华,2006)。正式金融与非正式金融并存,是中国农村金融体制的主要特征(朱信凯和刘刚,2009)。

在二元结构中,正式金融与非正式金融的力量并不是均等的。一些统计数据表明,我国农村的信贷需求主要依赖于非正式金融,农户从非正式金融渠道获得的贷款规模远大于来自正式金融渠道的贷款规模。因此部分学者指出,相比于外生性的正式金融,自发内生的非正式金融更符合以农户经济为基础的农村经济发展的需要(苏士儒等,2006;钱水土和陆会,2008)。然而出于体制原因,正式金融组织一直是我国农村金融形式的主流,而非正式金融组织则始终处于被抑制的状态(李锐和李超,2007)。自2006年开始,我国开启了新一轮的农村金融体制改革。如何协调正式金融与非正式金融之间的关系,使得二元金融结构更加符合农村经济发展的需要,是新一轮改革所要面对和解决的关键性问题,系统全面地理解两者之间的关系是制定正确金融政策的关键。

已有研究显示,正式金融与非正式金融并不一定是简单的此消彼长的替代或竞争关系,而是各有其比较优势从而有互补的一面。正式金融的优势是资金规模大、利率低,劣势是信息不完全程度较高;非正式金融的比较优势是信息较为完全,劣势是资金规模小(郭峰和胡金焱,2012)。在这样的禀赋条件下,正式金融和非正式金融在融资功能上既交叉重叠,可以相互替代,也各有所长、各有所专,在一定程度上又可以相互补充。

随着微观调查数据的不断丰富,国内外已有文献利用我国家庭金融调查数据,实证分析了农户的正式或非正式借贷行为,从而从需求方的角度,探究了两种融资渠道各自的运行机制和效率边界。然而到目前为止,还没有实证文献去验证正式借贷与非正式借贷之间的相互关系。在农村二元金融结构中,究竟是竞争或替代关系占主导,还是互补关系更有优势?进一步地,正式金融对非正式金融的影响如何?非正式金融对正式金融又有怎样的影响?这种影响是相互对称,还是既有互补又有替代?

本文在综合考虑我国农村二元金融特性的框架下,对农户在两种借贷之间进行选择和权衡的机制进行实证建模——联立Tobit模型,探讨两种借贷之间的关系——竞争还是互补?本文的分析不仅扩展了对农村二元金融结构的研究,也为我国新一轮农村金融体制改革以及农户利用二元金融来满足自身资金需求而提供实际、有效的参考,具有一定的理论意义和实践指导价值。

余下部分安排如下:第二部分是文献综述;第三部分构建农户正式借贷行为和非正式借贷行为相互影响的联立Tobit模型;第四部分介绍变量与数据,并对两种借贷行为进行初步统计分析;第五部分是实证结果及分析;第六部分是结论。

二、文献综述

对我国农户正式或非正式借贷行为的实证研究,基本上有两种方式。一种是假设农户正式与非正式借贷决策相互独立,即不考虑正式金融与非正式金融之间的相互影响,应用二元选择模型或Tobit模型分别刻画农户的正式或非正式借贷行为。

朱喜和李子奈(2006)考察正式金融决策问题,用2003年约3000 户农村家庭的抽样调查数据,采用联立Probit模型描述了农户贷款需求和银行贷款供给的相互作用。研究发现,农户承包的土地面积、农户年末生产性固定资产原值和农户的受教育水平对正式金融机构的决策具有正向的影响。曾学文和张帅(2009)以我国12个省市农户借贷需求的问卷调查为样本数据,由Logit模型对我国农户借贷需求进行影响因素分析,发现影响农户借贷需求的主要因素是农户纯收入、借款利率、借款期限以及农户家所在地与金融机构的距离。金烨、李宏彬(2009)分别考察正式借贷和非正式借贷,基于来自中国8个省的农户家庭贷款的微观数据,由Tobit建模研究家庭特征对农户贷款行为的影响,结果表明家庭收入越高、资产越多、家长年龄较大、受教育程度较高的农户更有可能在正规机构获得贷款,而女性家长和家庭劳动力人数则对家庭获得非正规渠道的贷款有显著的正向影响。周宗安(2010)用Tobit模型分析了影响山东省农户信贷需求的因素,发现家庭规模、负债水平与农户信贷需求显著正相关,而家庭资产与农户信贷需求呈负相关。秦建群等(2011)使用了与曾学文和张帅(2009)同样的数据,采用Probit模型研究了不同收入水平下农户的分层信贷渠道选择行为。结果表明,家庭特征、经济特征以及金融生态环境对农户的正规金融渠道与非正规金融渠道的选择有影响,但对不同收入水平的影响有所不同。童馨乐等(2011)基于我国8省1003个农户的实地调查数据,构建Probit模型和有序选择模型考察了社会资本对农户借贷行为的影响。实证分析结果发现,政治关系和邻里关系只提高了农户有效借贷机会,而农民专业合作组织关系和正规金融机构关系不仅能提高农户有效借贷机会,也能显著提高农户的实际借贷额度。胡枫、陈玉宇(2012)利用中国家庭动态跟踪调查数据构建Tobit模型,也研究了社会网络对农户借贷行为的影响。易小兰(2012)以江苏、河南和甘肃三省的农户正规金融机构贷款调查数据,用logit模型实证考察了农户正规借贷需求及其正规贷款可获性的影响因素。

另一种分析方式认为,在现实生活中,正式金融与非正式金融并不是独立的,理性的农户在做贷款决策时,会同时考虑两种借贷渠道并进行择优选择。周天芸和李杰(2005)从正式和非正式借贷的相关性出发,建立二元简约式Probit模型,对我国农户正式和非正式借贷行为进行影响因素分析。李锐和李超(2007)的研究表明,农户有特定的借款偏好,会根据自身禀赋特征、借款用途、借款条件等在两种金融中选择合适的借款渠道。陈鹏和刘锡良(2011)指出,农户存在融资选择次序,非正式贷款由于程序简单、期限灵活、没有抵押和担保且以农户的偿还能力作为放贷依据,在融资次序上优先于正式贷款。胡士华、李伟毅(2011)基于信贷市场上的道德风险理论模型,指出农户所能提供的担保资产量或农户被监督的程度决定了其借贷来源结构的组合形式,担保品充足的农户容易申请到正规金融机构的担保贷款,而容易被贷款人监督的农户更可能获得非正规的监督贷款。马晓青等(2012)的研究表明,在严重的信贷需求抑制下,家庭人均收入越高、参加了经济合作组织、具有正规渠道融资经历的农户偏好正式渠道,而户主年龄越大、家庭人均资产越高的农户对非正式渠道的偏好越强。

本文倾向于第二种分析方式,但与之不同的是,我们将以结构式联立Tobit模型刻画农户正式与非正式借贷行为。上述第二种方式的文献虽然从正式与非正式借贷之间的联系考察农户借贷行为,但仅以借贷选择的简约式模型出发,限以模型不可观察的随机扰动项之间存在相关性来估计模型中的参数,对借贷选择或借贷数量进行影响因素分析,故刻画不了两种借贷之间的直接关系。我们的方法从借贷数量的联立结构式模型出发,其优点在于可以考察正式与非正式借贷数量之间的直接联系,同时对正式与非正式借贷选择进行影响因素分析。结构式模型的应用可以更直接地研究正式与非正式金融之间既替代又互补的依存关系。我们的研究可以反映两种借贷渠道之间在借贷数量结构上的直接联系,是对农户二元借贷行为已有文献的有益扩展。

三、研究设计

(一)理论分析

正式金融与非正式金融之间这种既替代又互补的依存关系,在现有实证应用文献中并没有得到有效反映。本节基于简单的理论分析,拟用联立Tobit模型来刻画农户在两种借贷渠道之间进行选择和权衡的机制。

农户是否从正式或非正式融资获得贷款,不仅与农户的借款需求等主观意愿相关,也受金融机构信贷供给水平的限制。

(二)构建联立Tobit模型

(1)

(2)

结合(1)式与(2) 式,形成联立Tobit模型如下:

(3)

解二元联立结构模型(3),可得到如下简化式模型:

(4)

其中,对应的简化式参数向量为:

(5)

且新的扰动项u1和u2与原来结构式中的扰动项ε1和ε2的关系为:

ui1=εi1+γ1εi2,ui2=εi2+γ2εi1

(6)

由式(6)可知,u1和u2存在相关性,记其相关系数为ρ,一般情况下,ρ0。

周天芸和李杰(2005)、秦建群等(2011)以联立Probit的简化式模型为基准,用里弗斯和汪(Rivers & Vuong, 1988)的方法验证了u1和u2的相关性,一定程度上说明了正式借贷与非正式借贷之间存在着相互影响,但他们并没有追溯这种相互影响的根源,没有探究两种借贷之间在结构上可能的替代和互补关系。另外,他们仅研究农户获得正式借贷与非正式借贷的可能性通过影响因素相互作用的间接联系,没有深入刻画农户两种借贷选择及贷款数量之间的直接联系。我们设定的模型(3)和下文相应的实证分析可以反映两种借贷渠道之间在借贷数量结构上的相关性和直接联系,这是对二元借贷结构已有文献的有益扩展。

(三)估计方法

我们的目的是估计联立Tobit模型结构式 (3),以研究两种借贷之间的竞争性和互补性。假设u1和u2服从联合正态分布,则可用雨宫健(Amemiya, 1974)二步法估计。

(7)

(8)

对含有受限因变量的结构方程组,两阶段法无法直接得到结构式参数方差矩阵的一致估计,因此我们使用bootstrap方法对结构式参数估计量的标准误进行矫正,得到系数估计的概率值。

四、变量与数据

本文所用数据来源于汇丰—清华农村经济研究中心。香港汇丰银行与清华大学经济管理学院合作开展了农村金融市场调研项目,对中国农村地区的金融状况进行了广泛的问卷调查。调查对象涉及新疆、青海、甘肃、内蒙古、黑龙江、吉林、辽宁、陕西、山西、山东、河北、河南、湖北、湖南、江西、安徽等16个省、自治区,调查年份为2006—2008年,原始数据有4920份。在剔除存在错误或缺失现象的无效样本后,我们得到有效样本个数为3229个。

与以往的调查相比,该数据提供了较好的样本基础。首先,样本数据来源比较具有权威性;其次,样本数量较大,样本包含的信息足够丰富,可以支持深入的实证分析;最后,样本具有较强的代表性,既包括了经济比较发达的省份,又包括了欠发达地区,能够比较全面地反映我国农村金融现状。

(一)两种借贷的数据特征

正式借贷包括银行和信用社贷款;非正式借贷包括从村委会、向亲友或邻里以及其他形式的借贷。对贷款额大于0的样本,均视为该农户家庭实现了借贷;而对贷款额为0的样本,视为该农户没有成功实现借贷。基于此,若农户有银行或者信用社至少一种贷款的,定义正式贷款y1为银行贷款和信用社贷款之和并取对数,否则为0;同理,若农户从村委会、亲友或邻里及其他渠道中至少一种实现贷款的,定义非正式贷款y2为它们的总和并取对数,否则为0。两个归并变量y1和y2的数据分布特征见表1。

表1 正式贷款与非正式贷款的样本分布

由表1可知,获得正式借贷的农户只占总体的18.6%,获得非正式借贷的农户占总体的36.1%,非正式贷款发生率大约是正式贷款发生率的两倍。这说明在我国农村金融市场上,正式金融借贷市场十分狭小,农户更多地求助于非正式借贷,非正式金融占据我国农村金融市场的主导地位。样本中未能获得任何贷款的农户数达1691(3229-1538)个,占农户总数的近52.4%,说明尽管我国农村金融市场上存在着二种贷款,但是农户的信贷需求远不能得到满足。从至少一种渠道成功实现借款的农户数为1538个,而同时从正式与非正式两种渠道获得贷款的农户数只有165个,这表明大多数农户仅从一种渠道进行借贷,也从一定程度上佐证了两种贷款渠道之间存在既替代又互补的关系。

(二)解释变量及简单统计

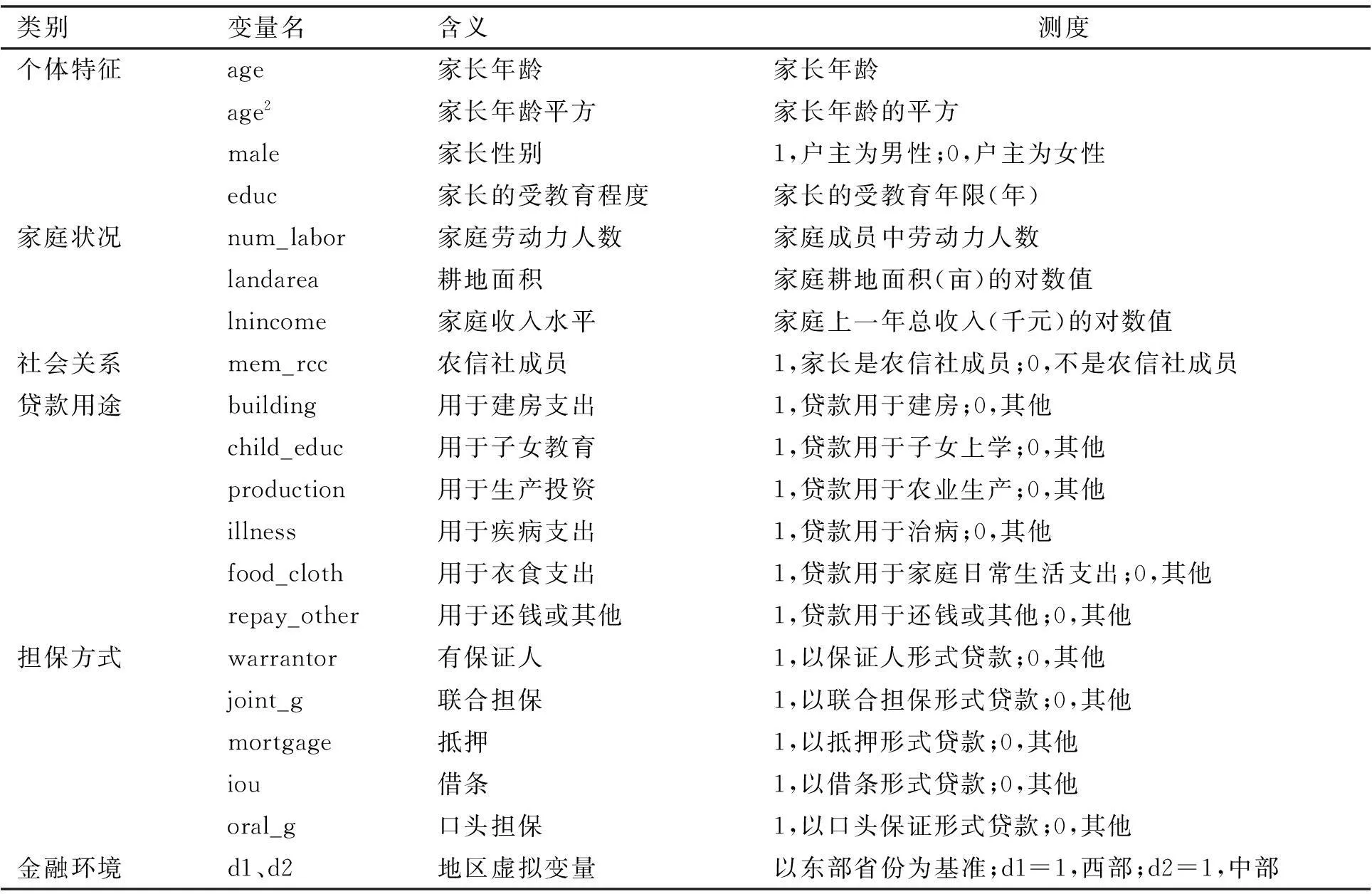

借鉴已有文献的实证研究,我们将影响农户正式和非正式借贷行为的因素归纳为五类,分别是:农户个体特征、家庭状况、社会关系、借款用途、担保形式、金融环境*感谢审稿人提出地区金融环境因素。等因素。表2列出了外生解释变量集合。

表2 外生解释变量及其含义

梳理已有文献,我们发现无论对正式借贷还是非正式借贷,户主年龄、受教育程度、家庭劳动力人数、土地规模、家庭收入等因素都会对户主获取贷款的潜力产生影响,这些变量是影响农户正式和非正式贷款行为的共同因素。由于农信社是农村的正规金融机构之一,农信社成员身份很可能会影响农户的正式贷款,而这一因素却不太可能对非正式贷款产生直接影响。由于正式金融机构防范风险的要求较高,正式渠道对信贷条件有较为严格的限制,那些不正规的担保方式(借条、口头担保)会被正式金融拒之门外;但它们形成了影响农户非正式借贷的特有因素。同样,过于正规的担保方式(联合担保、抵押)由于程序复杂且执行成本过高,几乎不会在非正式贷款中出现。因此,我们将表2中列示的各变量划分为共同因素组和特有因素组,见表3。

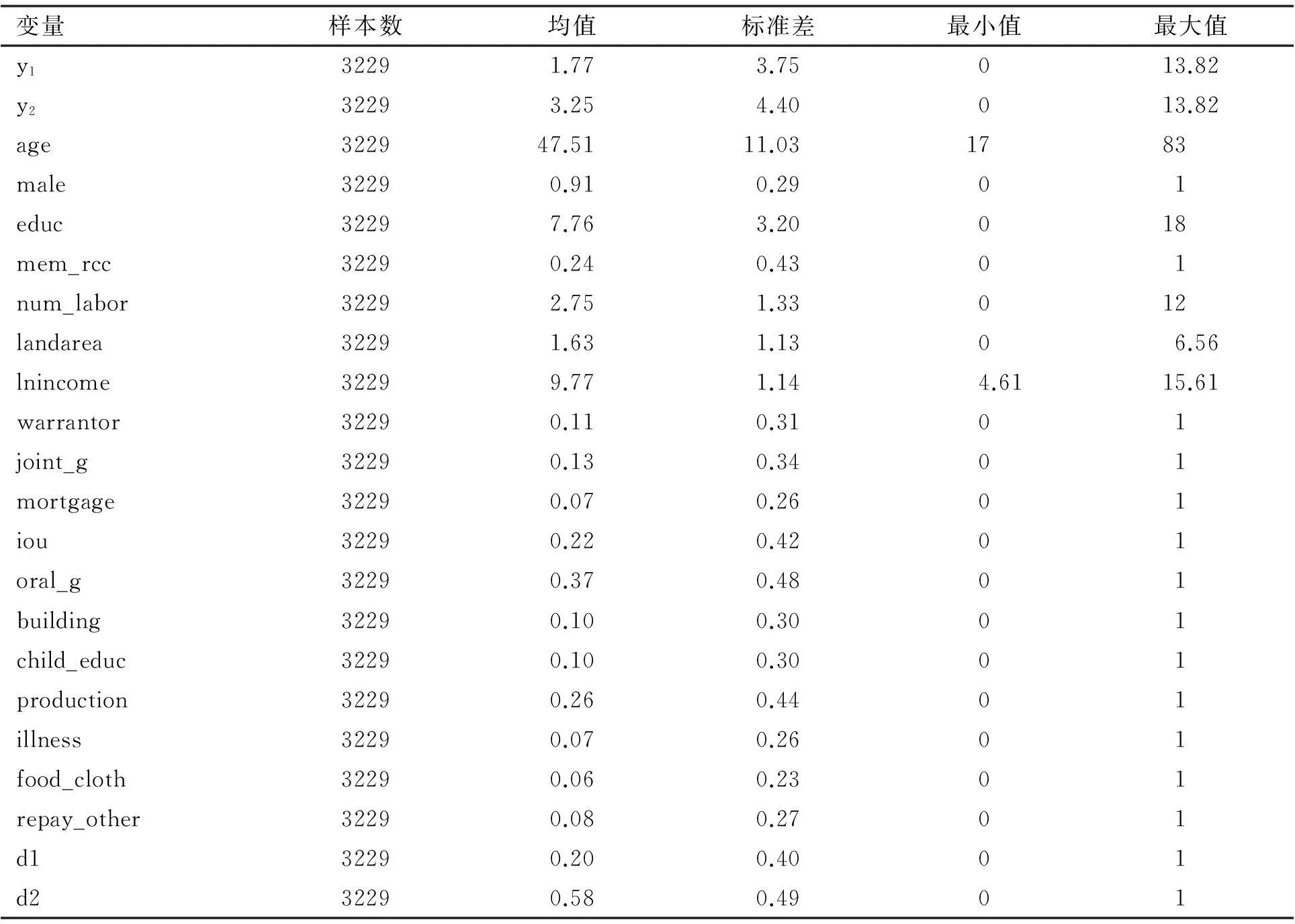

表4给出了被解释变量y1、y2和所有外生解释变量的数据统计描述。

表3 外生解释变量分组

五、模型估计结果和分析

(一)正式借贷渠道与非正式借贷渠道之间的相互影响

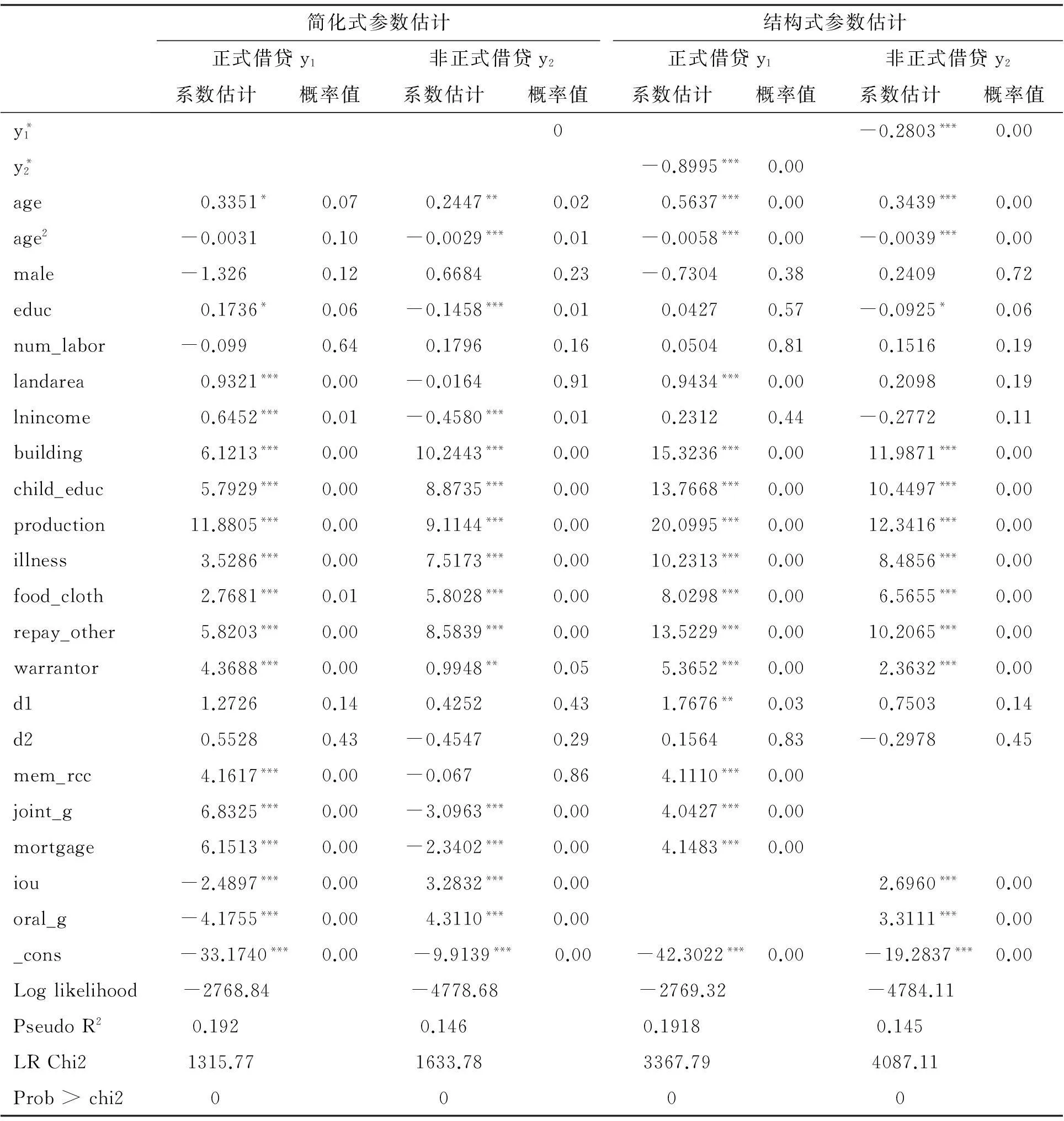

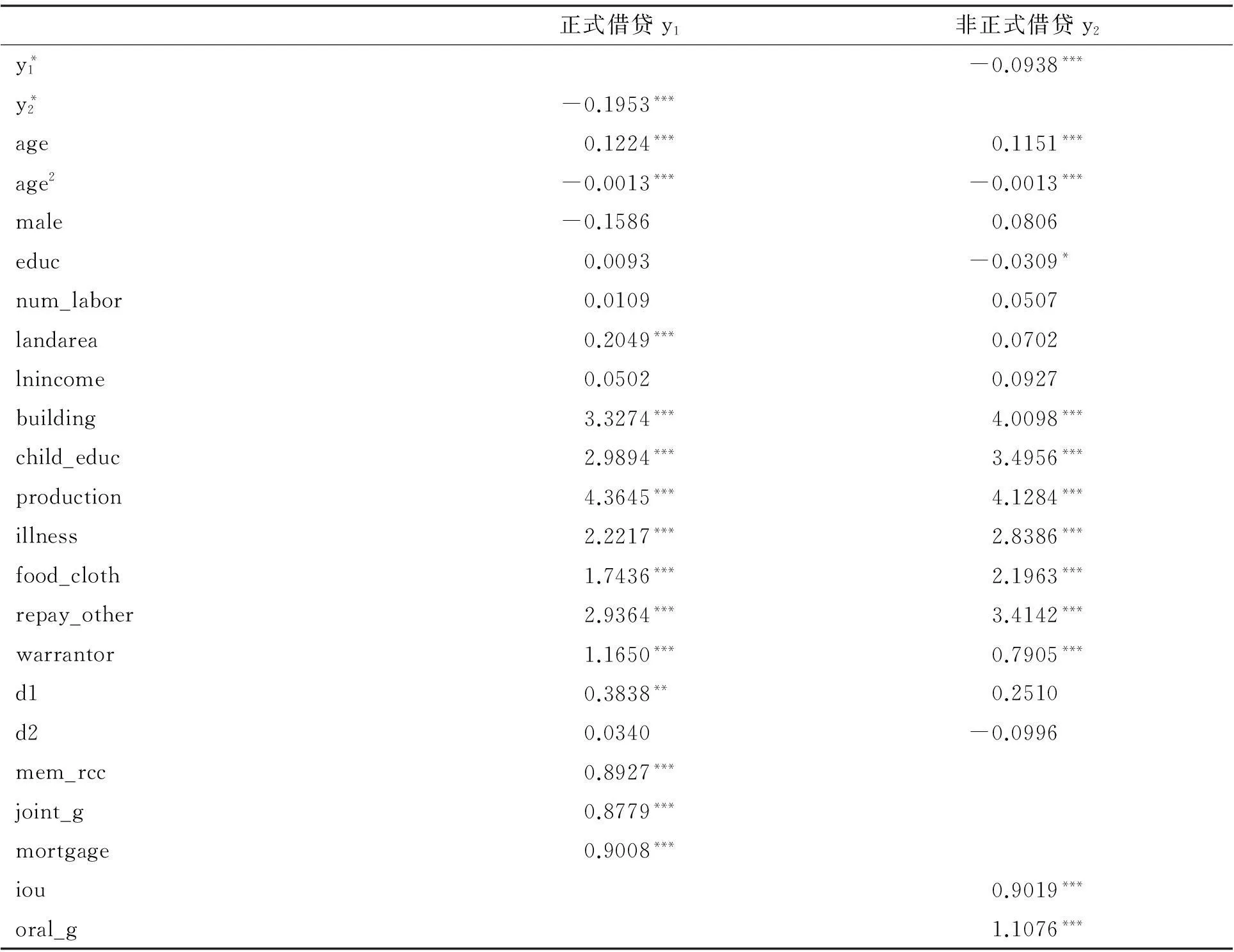

表5给出农户家庭正式和非正式贷款量联立Tobit模型简化式(4)和结构式(3)的估计结果。由结构式参数估计结果,非正式贷款潜力对农户正式贷款行为y1的影响系数为负,且在1%显著性水平上显著;反过来,正式贷款潜力对农户非正式贷款行为y2的影响系数也在1%显著水平上显著为负。这说明,两种借贷渠道之间呈现显著的负向相关关系,两者具有显著的替代性。非正式贷款潜力越大的农户从正式渠道获取贷款的可能性和贷款数量越小;同样,正式贷款潜力越大的农户也越不可能从非正式渠道获取更多贷款。

表4 被解释变量和解释变量的数据统计描述

从供给方看,正式金融机构在审批贷款发放时,会对贷款人进行比较严格的信用审核,跟踪贷款人以往的信用记录。如若贷款人以往多获得非正式贷款,而正式贷款获得性较低,正式金融机构就会对贷款人的信誉度、还款能力等产生怀疑,进而发放贷款时更加谨慎。也就是说,经常从非正式贷款渠道进行借贷的农户获得正式贷款的潜力会显著下降。这种现象在农村地区普遍存在,类似马太效应中的恶性循环,严重影响了正式贷款初始条件比较欠缺的(如贫困或者缺少抵押等正式贷款条件的)农户的经济生活,从而制约了这部分农户整体生活水平的提高。反之,非正式贷款主要是由人情、信用关系网组成,较少受到法律法规的保护,贷款人的还款行为主要与其自身的还款能力有关,还款的强制约束力较低。如果农户有正式贷款,一旦其资金链出现问题,农户需优先偿还正式信贷,这极大地威胁了农户对非正式贷款的还款能力。因此,对正式贷款潜力越大的农户,非正式贷款越可能拒绝其贷款请求,其获得非正式贷款的可能性和数量就会降低。

从需求方看,单个农户由于可利用的资源(如时间、精力)有限,往往需要在两种借贷之间进行择优选择。根据比较优势原理,当某一种渠道的借款潜力明显偏大时,农户会减少对另一种借款渠道的努力,从而倾向于从单一渠道获取贷款。并且,农户的贷款行为存在路径依赖,这使得正式与非正式贷款渠道之间的对立变得更加明显。

以上分析表明,正式借贷与非正式借贷之间并不是完全融合,而是存在壁垒。在我国农村二元金融结构中,正式金融与非正式金融之间负向的替代关系是直接的、占据了主导地位的关系,而互补关系处于次要地位,在与替代关系的权衡中没有得到实际体现。

表5 正式和非正式借贷联立Tobit模型的估计结果

注:1) 系数估计的概率值由bootstrap方法得到;2)*表示10%显著性水平,**表示5%显著性水平,***表示 1%显著性水平。

(二)边际影响分析

表6进一步计算出各变量对正式和非正式贷款额的边际影响效应。非正式贷款潜力对农户正式贷款行为的边际影响为-0.1953,正式贷款潜力对农户非正式贷款行为的边际影响为-0.0938,且都是显著不为零。从绝对值看,前者大于后者,这说明,非正式借贷对正式借贷的替代性要大于正式借贷对非正式借贷的替代性,这与现实情况相符。随着正式金融机构从农村收缩,非正式金融在我国农村地区开始逐步发展壮大。正式借贷的成本和规模比较优势逐步丧失,而非正式借贷的信息优势却不断巩固,这使得非正式金融的业务边界不断扩张,对正式金融的替代性不断增强;相反,正式金融很难获得非正式金融的信息优势,对非正式金融的替代性较弱。

表6 边际效应估计

注:*代表通过10%的显著性水平,**代表通过5%的显著性水平,***代表通过1%的显著性水平。

(三)外生解释变量对农户贷款行为的影响

基于表6的边际效应估计,可分析各外生解释变量对农户贷款量的影响。

1.个体特征对农户贷款行为的影响

由表6可知,age、age2对正式贷款y1和非正式贷款y2的边际影响分别为正和负,且均在1%的置信水平上显著。这说明户主年龄对农户贷款行为有倒U型影响,即随着户主年龄的增长,农户的正式或非正式贷款可能性先增后降。性别虚拟变量male对正式贷款y1和非正式贷款y2的边际影响均不显著,这可能源于女性户主的样本比例过少。户主受教育程度educ对农户正式贷款y1的影响为正,但不显著,对非正式贷款y2的影响在10%的置信水平下显著为负,说明受教育程度越高的农户越不倾向于从非正式借贷渠道借贷。

2.社会关系对农户贷款行为的影响

正式渠道特有因素——户主是否农信社成员虚拟变量mem_rcc——对正式贷款y1有显著正向影响,这与我们的预期高度一致。农信社本身就是正式金融机构,在农信社提供的贷款中,农信社成员具有优先权,因此是农信社成员的农户也就更容易取得正式渠道的贷款。

3.家庭状况对农户贷款行为的影响

耕地面积landarea对正式贷款y1有显著正影响,即家庭拥有的耕地面积越多,家庭的生产能力越强,农户越可能获得正式贷款。这一结论证实在农村正式借贷渠道中,生产性借贷占据主导地位,农业生产力是影响农户正式贷款潜力的关键因素。家庭收入lnincome对正式贷款y1的影响为正但不显著。家庭收入虽然可以在一定程度上能够证实农户的还款能力,但家庭收入项包含了一次性收入、资产买卖收入等多项内容,不能衡量农户的长期生产力,因此不被正式贷款渠道看重。耕地面积landarea对非正式贷款没有显著影响,而家庭收入lnincome对非正式贷款y2的取得有显著的负向作用。这与正式贷款渠道的机制恰好相反,因为在非正式贷款渠道中,同情与互助才是农户相互借贷的基石,家庭收入越少越需要帮助的农户,越可能从亲朋、好友处获得贷款,反之,家庭收入越高的农户,其非正式贷款潜力越小。家庭劳动力人数num_labor对农户正式贷款y1和非正式贷款y2均无显著影响。

4.贷款用途对农户贷款行为的影响

贷款用途变量building、child_educ、production、illness、food_cloth、repay_other对正式贷款y1和非正式贷款y2的边际影响均在1%水平上显著为正。贷款用途对于农户获得贷款的影响普遍较大,按影响从大到小,依次为用于生产投资production、用于建房building、用于子女教育child_educ、用于还钱及其他repay_other、用于疾病支出illness、用于衣食支出food_cloth。

5.担保方式对农户贷款行为的影响

warrantor、joint_g、mortgage对正式贷款y1的边际影响均在1%置信水平上显著为正。这与现实情况相一致,即保证人、联保、抵押三类担保方式能显著提高正式贷款。iou、oral_g、warrantor对非正式借贷y2的边际影响也在1%置信水平上显著为正,与理论预期相一致,说明打借条、口头担保、保证人这三种担保方式均能显著提高非正式贷款。

6.金融环境对农户贷款行为的影响

地区虚拟变量d1对正式贷款y1的边际影响显著为正,d2对正式贷款y1的边际影响为正但不显著。这一结果表明,西部地区农户的正式借贷显著高于中部和东部地区,这与政府引导银行金融机构支援西部地区经济发展是分不开的。d1、d2对非正式贷款y2的边际影响均不显著,即对非正式金融来说,地区间的金融生态差异并不明显。

六、结论

鉴于农村二元金融结构中正式金融与非正式金融之间的依存关系,为全面刻画农户在两种借贷渠道之间进行选择和权衡的机制,本文用结构式联立Tobit模型对农户的正式和非正式借贷行为进行建模,实证验证了两种借贷之间究竟是竞争关系占主导,还是互补关系更有优势。实证表明,在家庭个体特征、贷款用途、担保形式等控制不变的情况之下,农户正式借贷和非正式借贷之间表现出直接的显著的负向相关关系,即替代关系在农村二元金融结构中占据了主导地位。但两种借贷之间的相互替代并不对称,非正式借贷对正式借贷的替代性要大于正式借贷对非正式借贷的替代性。

我们关于中国农户二元借贷渠道的相互替代关系及其非对称性的实证发现,有利于理解已有文献根据理论推导而得的二者间“既竞争又互补”的关系。我们的发现并不是否定“互补”关系的存在,而是强调“竞争”或“替代”关系在农村二元金融结构中占据着主导地位,且非正式借贷对正式借贷的替代性强于正式借贷对非正式借贷的替代性。系统全面地理解两者之间的关系是制定正确金融政策的关键。针对不同性质的金融组织,政府应注重它们与农户利益的关联,充分认识非正式金融对正式金融的积极替代作用,在法律容许的前提下,允许多种资金进入市场,完善农村金融体系。同时,政府应及时制定针对非正式金融的管理法规,强化农村金融监管,对农村非正式金融的发展进行整合。

本文还实证分析了正式金融与非正式金融在农户信息类型侧重上存在的相同和不同。相同点是:年龄是影响农户正式与非正式贷款行为的共同因素,随着户主年龄的增长,农户的正式或非正式贷款潜力都是先增加后下降;农户的正式和非正式借贷在贷款用途排序上是一致的。不同点在于:耕地面积与农户的正式贷款潜力正相关;受教育水平、家庭收入水平与农户的非正式贷款潜力负相关;在担保方式上,保证人、联保、抵押这三类担保方式能显著提高农户的正式贷款,打借条、口头担保、保证人这三种担保方式能够显著提高农户的非正式贷款。

[参考文献]

Amemiya T. (1974). Multivariate Regression and Simultaneous Equation Models when the Dependent Variables Are Truncated Normal. Econometrica, 42, (6).

Rivers D, Vuong Q H. (1988). Limited Information Estimators and Exogeneity Tests for Simultaneous Tobit Models. Journal of Econometrics, 39, 347—366.

陈鹏,刘锡良. 中国农户融资选择意愿研究——来自10省2万家农户借贷调查的证据.金融研究,2011,(7).

郭峰,胡金焱. 农村二元金融的共生形式研究:竞争还是合作——基于福利最大化的新视角. 金融研究,2012,(2).

胡枫,陈玉宇. 社会网络与农户借贷行为——来自中国家庭动态跟踪调查(CFPS)的证据. 金融研究,2012,(12).

黄祖辉,刘西川,程恩江. 中国农户的信贷需求:生产性抑或消费性——方法比较与实证分析. 管理世界,2007,(3).

胡士华,李伟毅. 信息结构,贷款技术与农户融资结构——基于农户调查数据的实证研究. 管理世界,2011,(7).

金烨,李宏彬. 非正规金融与农户借贷行为. 金融研究,2009,(4).

李锐,李超. 农户借贷行为和偏好的计量分析. 中国农村经济,2007,(8).

马晓青,刘莉亚,胡乃红,王照飞. 信贷需求与融资渠道偏好影响因素的实证分析. 中国农村经济,2012,(5).

钱水土,陆会. 农村非正规金融的发展与农户融资行为研究——基于温州农村地区的调查分析. 金融研究,2008,(10).

秦建群,吕忠伟,秦建国. 农户分层信贷渠道选择行为及其影响因素分析——基于农村二元金融结构的实证研究. 数量经济技术经济研究,2011,(10).

苏士儒,段成东,李文靖,姚景超. 农村非正规金融发展与金融体系建设. 金融研究,2006,(5).

童馨乐,褚保金,杨向阳. 社会资本对农户借贷行为影响的实证研究——基于八省1003个农户的调查数据. 金融研究,2011,(12).

易小兰. 农户正规借贷需求及其正规贷款可获性的影响因素分析. 中国农村经济,2012,(2).

殷俊华. 金融缺口,非正规金融与农村金融制度改革——沈阳农村民间借贷研究. 金融研究,2006,(8).

曾学文,张帅. 我国农户借贷需求影响因素及差异性的实证分析. 统计研究,2009,(11).

周天芸,李杰. 农户借贷行为与中国农村二元金融结构的经验研究. 世界经济,2005,(11).

周宗安. 农户信贷需求的调查与评析:以山东省为例. 金融研究,2010,(2).

朱喜,李子奈. 我国农村正式金融机构对农户的信贷配给——一个联立离散选择模型的实证分析. 数量经济技术经济研究,2006,(3).

朱信凯,刘刚. 二元金融体制与农户消费信贷选择——对合会的解释与分析. 经济研究,2009,(2).

【责任编辑:许玉兰;责任校对:许玉兰,杨海文】

中图分类号:F830.2

文献标识码:A

文章编号:1000-9639(2015)04-0198-11

作者简介:周先波,中山大学岭南学院教授(广州 510275);

*收稿日期:2014—09—09

基金项目:国家自然科学基金项目“异方差和扩展Tobit模型的估计方法研究”(71371199)

罗连化,中山大学岭南学院博士研究生(广州 510275)。