中国金融发展与收入差距

——基于宏观与微观视角的解构

2015-01-05张方波徐明凡

张方波,徐明凡

(1.中国人民银行金融研究所博士后科研流动站,北京市100800;2.国家外汇管理局综合司政策研究处,北京市100048;3.中国长城资产管理公司,北京市100045)

中国金融发展与收入差距

——基于宏观与微观视角的解构

张方波1、2,徐明凡3

(1.中国人民银行金融研究所博士后科研流动站,北京市100800;2.国家外汇管理局综合司政策研究处,北京市100048;3.中国长城资产管理公司,北京市100045)

宏观上,金融发展通过金融功能对收入差距直接产生作用,同时通过改变人力资本(或主观生产条件)对收入差距间接产生作用;微观上,金融发展通过企业扩大了收入差距。利用我国1992—2013年样本数据进行VAR计量分析发现,在间接金融发展对扩大收入差距的影响方面,从存量意义上看高于直接金融发展的影响,从增量意义上看低于直接金融发展的影响。因此,有必要从以下两方面着手来实现金融发展与缩小收入差距的平衡:商业银行应在存款利率市场化实现之前提高存款利率,政府应促进资本双向开放并加强对资产证券化的系统性监管。

金融发展;收入差距;宏观视角;微观解构

一、引言

从经济思想史的演化来看,有关收入分配差距的研究最早可追溯到亚当·斯密1776年出版的《国富论》关于商品价值可分解为工资、利润和地租的论述。该理论被让·巴蒂斯特·萨伊演绎成了著名的“三位一体”理论,后来阿尔弗雷德·马歇尔根据这一思想提出了按要素分配的原则。1955年,西蒙·库兹涅茨又提出了倒U型曲线假说,引发了众多学者对收入分配和差距的实证分析。随着我国经济的高速增长和金融的快速发展,收入差距也在一直扩大。根据2014年统计数据,我国金融机构(包括商业银行和非银行金融机构)资产规模达到157.54万亿元,而当年的基尼系数为0.476,且多年高于社会分配不公平的国际警戒线0.4。约瑟夫·斯蒂格利茨认为,金融发展在促进经济增长的同时,也带来了宏观经济的不稳定和社会的不平等,其中收入差距过大是最主要的不平等。①因此,研究金融发展如何影响及其能够在多大程度上影响收入差距,不仅是一个重要的理论话题,而且是当前我国亟需解决的一个比较实际的问题。因此,本文基于宏观与微观相结合的视角对这一问题进行探析。

二、文献综述

关于金融发展对收入差距的影响,国内外学者基于不同角度进行研究,得出了不同的结论,大致来讲可分为三类:

1.金融发展扩大了收入差距

这个结论的得出最早可追溯到伽咯和泽拉(Oded Galor&Joseph Zeira)、[1]巴乐杰和牛曼(Ab⁃hijitv Banerjee&Andrew F.Newman)。[2]后来,汤森等(Townsend,Robertand KenichiUeda)[3-4]通过构建模型研究了存在金融中介交易成本(如获得金融服务的固定成本、交易成本)和稳态经济增长情况下金融深化与收入不平等的关系,并根据泰国1979—1996年数据进行数值模拟,结果发现金融深化是导致收入不平等的一个主要原因。戴萨卡等(Hiroshi Daisaka,TaijiFurusawa,Globalization,Noriyuki Yanggawa)[5]认为,金融发展通过使有钱人受益和穷人受损恶化了收入的不平等。约阿希姆和赵晓琳(Joachim Zietz&Xiaolin Zhao)、[6]杰克(Jack Favilukis)[7]基于美国1980—2000年面板数据与代际交叠模型,发现股票市场增值对股票持有者家庭收入增加的影响大于非持有者。詹姆斯(James B.Ang)[8]发现,印度金融部门改革、金融发展及其自由化并没有降低获得金融服务的不平等性,而是拉大了收入差距。瑟琳和汤姆(Céline Gi⁃met&Thomas Lagoarde-Segot)[9]基于1994—2002年数据构建面板贝叶斯SVAR模型,发现银行部门发展比资本市场发展对收入分配不平等的影响效应更加强烈。国内学者温涛等、[10]杨俊等、[11]孙永强[12]也得出了类似关于金融在发展过程中扩大收入差距的观点。

2.金融发展缩小了收入差距

如潘迪(Burgess Pande)、[13]斯洛特(Scott L. Fulford)[14]认为,印度农村商业银行增设网点对农村经济增长与收入增加具有正向效应,这有助于降低收入的不平等。随后,井上明久和哈默里(Takeshi Inoue&ShigeyukiHamori)[15]在控制贸易、通胀率、经济增长等宏观变量的情况下研究了印度金融发展对减贫存在的正向影响。此外,卡佩尔和维文(Kappel&Vivien)[16]基于跨国数据的面板回归发现,金融发展可通过改善贷款市场、发展股票市场来降低贫困程度、缓解收入不平等状况。后来,玛洛埃尔·比当古(Manoel Bittencourt)[17]发现,巴西低收入人口通过金融适应性可将所获得的信贷投资到短期或长期生产活动中,从而增加了低收入人口的收入并缩小了收入差距。于萍和王恒(Yu Ping&Wang Heng)[18]认为,金融市场的适度竞争将激励金融部门为低收入群体提供更多更好的服务,从而改进收入分配格局。康斌·贝等(Kwangbin Bae,Dongsook Han and Hosung Sohn)[19]基于美国州立数据构建固定效应的面板计量模型,发现融资管道增加对降低收入不平等和贫困比例具有正向作用。穆罕默德·沙巴兹等(Muham⁃mad Shahbazetc.)[20-21]利用ARDL模型研究了存在结构性断点情况下金融发展对收入不平等的影响,证实伊朗经济中也存在G-J效应,金融发展、通货膨胀和全球化有助于降低收入不平等,而经济发展却恶化了收入分配。穆赫辛·巴赫玛尼-奥斯库伊、张瑞新(Mohsen Bahmani-Oskooee&Ruixin Zhang)[22]通过对17个国家的分析,发现除丹麦、土耳其、肯尼亚外,金融发展均缩小了收入差距。国内学者苏基溶、廖进中,[23]张文、许林、骆振心[24]等也进行了类似的研究。

3.金融发展对收入差距存在结构性效应

金融发展对收入差距的结构性效应,一方面表现为金融发展与收入差距之间存在倒U型曲线关系,如派瑞克·博尔顿(Patrick Bolton),[25]菲利普·阿格因、派瑞克·博尔顿(Philippe Aghion&Pat⁃rick Bolton),[26]普里亚·兰詹(Priya Ranjan),[27]汤森等[28]的研究就证实了这一点;另一方面表现为金融发展对不同收入等级的人影响不同,如索斯顿·拜克等(Thorsten Beck,AsliDemirguc-Kuntand Ross Levine)[29]认为,金融发展如私人信贷发展对收入最低的1/5人口的收入增长存在正向影响,通过不成比例地提高低收入人口收入缓解了收入不平等状况并降低了贫困程度。后来,古斯塔沃·加纳维尔-巴卡雷萨、费利克斯·里奥哈(Gustavo Canavire-Bacarreza&Felix Rioja)[30]研究发现,在拉丁美洲和加勒比海地区,收入最低的1/5人口的收入并没有受到金融体系扩张的影响,而金融发展对收入水平处于第二个五分位、第三个五分位及第四个五分位的人口具有不同的正向效应。

通过文献梳理可知,国内外文献大部分基于某一视角进行研究,因而得出了不同的结论,在系统化理论分析方面留下了一定的空间。当前,我国金融正处于改革和发展之中,具有一定的阶段性和过渡性特征,且间接金融发展与直接金融发展存在非均衡特征,完全套用已有结论势必会在分析中国问题上出现误差甚至误判。因此,本文采用宏观视角与微观视角相结合的方法对该问题进行分析,以探求我国金融发展是否影响以及在多大程度上影响收入差距。

三、金融发展影响收入差距的机制分析:宏观视角

从宏观上看,金融发展可通过直接机制和间接机制影响收入差距。其中,直接机制主要指通过金融产品的完善继而增加居民的投资渠道与资产性收入,通过金融功能的不断完善降低居民的交易成本;间接机制主要指金融发展可使居民突破自有资金约束,通过融资来实现对人力资本(或主观生产条件)的投资,继而增加自身收入。

1.从直接机制来看,金融发展表现在金融产品和服务的多元化以及金融功能的完善化上

金融产品的多样化增加了居民的投资渠道,进而增加了价差收益和增值收益。金融的资源配置功能、信息处理功能、风险分散功能对收入差距具有影响。

其一,资源配置功能是指,金融机构或金融市场通过创造金融工具对实物和金融资源进行时间和空间上的配置。时间上的配置是指,对资源现在与未来收益进行权衡而产生的资源转移;空间上的配置是指,将资源通过不同的金融工具在资金盈余者与资金赤字者之间进行媒介和联系。因此,资源配置与收入分配同为一枚硬币的正反两面,无论是时间上的资源配置还是空间上的资源配置,均能致使资源所有者的收入发生改变。

其二,信息处理功能减少了金融工具持有者的交易成本,在相对意义上增加了他们的收入。在市场经济中,微观经济主体基于自身利益最大化的考量,会将自己的现金、财富或者收入进行投资,以期在流动性、收益性和风险性之间寻求一种均衡,获得一定的资产收益。但是,由于现实环境存在信息上的不确定性(包括信息的不完善和不对称),理性的投资人很难将自身有限的财富或收入导入信息充分的可投资领域,而这些信息的获得并不是免费的,是需要付出交易成本的,如搜寻信息的成本、处理和加工信息(即信息过滤)的成本以及与他人交易的成本,这就无形中增加了微观经济主体的成本,降低了其可以获得的利润。

其三,风险分散功能是指,金融体系通过将经济和金融风险进行时间和空间上的配置,从而达到分散风险的目的。具体是指,将风险配置到不同的投资者身上,让他们根据自身投资项目的预期收益来承担,如果这些项目的收益率不足以支付他们的贷款利率,则将风险配置到其他投资者身上,因此金融在分散风险的同时,也改变了居民收入分配格局。

2.从间接机制来看,金融发展通过提供多样化产品和服务,为需要进行人力资本投资(或主观生产条件,如教育、培训等)的微观经济个体进行融资,使得他们可以超越自有资金约束,通过投资增加自身或者下一代的人力资本存量,从而获得较高收入

根据马克思经济学,劳动力具有价值和使用价值,不同居民的劳动力价值是不同的,即维持劳动力再生产的费用是不同的,也就是说投资在劳动力价值和人力资本上的成本是不同的。在金融发展过程中,居民为投资劳动力价值所能进行的筹资规模不同,从而导致了因人力资本(或主观生产条件)不同而带来的收入差距。

四、金融发展影响收入差距的微观解构:基于数理模型的分析

从宏观视角看,金融发展通过直接机制和间接机制影响收入分配差距,同时金融发展可以通过微观层面影响收入差距。下面构建一个数理模型,求出收入差距的解析式,从而探求金融发展这一变量对收入差距的影响。

1.生产函数

假设一个经济体中只生产两种产品,分别记为1和2,每种产品的生产需要使用资本k、技能劳动s和非技能劳动u三种要素,经济体中有企业、技能劳动者、非技能劳动者三种微观主体;假设所有劳动者均毫无弹性地供给一单位劳动力,其中技能劳动者的总供给是S,非技能劳动者的总供给是U,技能劳动者的工资是ws,非技能劳动者的工资是wu;假设生产两种产品的企业也标记为1和2,两种企业拥有相同的资本禀赋A;假设经济体中两种产品的相对价格为p1p2以及资本的租金r给定;假设两种产品的生产函数均为规模报酬不变,且均为准凹函数:

2.市场约束

(1)金融市场。假设金融市场中存在摩擦(或交易成本),对具有不同生产函数的企业产生了不对称的效应,为便于分析,假设企业融资规模与其资本禀赋存量间存在一个线性乘数关系,②这个乘数用θi表示,因此有:

同时,可将该乘数分解为两个部分,即θi=θ+εi。其中,θ表示一个经济体中的金融抑制程度,εi表示金融市场发展程度对具有不同生产函数的企业融资规模产生的不对称效应,并假设ε1<ε2。由于θ表示金融抑制程度,因此可用θ的变化表示金融发展的变化,即当θ→∞时,表示不存在金融抑制,经济体中的金融市场很完善,所有微观主体都能从金融市场中筹措资金,以完成自己的生产性投资和人力资本投资等;当θ→0时,表示任何人都不能从资本市场上获得融资服务,即金融市场处于极端抑制状态,无法在储蓄者与投资者之间建立投融资机制平台;当θ=1-εi时,表示金融市场完全关闭。假设θ足够小,但总比1大,则方程(3)对两个企业均产生约束条件,且企业2对金融服务的需求比企业1要小,资本与非技能劳动的互补性也比较低。

(2)劳动力市场。④假设劳动力市场存在管制,限制非技能劳动力自由流动,而技能劳动力可以自由流动。⑤这就意味着,企业1和企业2的技能劳动力工资相等,即ws1=ws2;非技能劳动力工资不相等,即wu1≠wu2。假设劳动力的全部收入均来自于工资,不同企业之间劳动力收入差距的程度可定义为:

由于存在劳动力市场摩擦,有w1≠w2,假设非技能劳动力的流动性是常数,有:

式中,ψ表示非技能劳动力的流动弹性,表示经济中存在劳动力流动刚性。这种假定使得模型更具灵活性,当ψ=0时,表示非技能劳动力完全不能流动;当ψ→∞时,表示可以完全流动。

(3)可达到的最优均衡。在给定的两个企业约束条件下,每个企业的资本(资金)需求与资本禀赋存量成正比:

每个企业对技能劳动力和非技能劳动力的需求在劳动力边际产出等于其工资时达到均衡:

工资的灵活性可以保证每种劳动力的需求等于每种劳动力的供给:

因此,根据产品分配的欧拉定理可知:

式中,ri=r+λi表示每个企业的边际产出,λi表示借贷约束下的拉格朗日乘子,即方程(2)到方程(6)最优化求解过程中的乘子。

不同企业之间工资收入的差距是金融发展程度的正函数,即θ越大,工资差距越大,说明金融发展扩大了收入差距。具体表达如下:

五、计量检验

1.模型设定、变量及数据

为衡量我国金融发展对收入分配差距的影响,我们采用向量自回归(VAR)模型进行回归分析。因此,模型可以设定为:

其中,yt为k维内生矢量,xt为d维外生矢量,p为滞后阶数,T为样本量,A1,A2,…,Ap为k×k维矩阵,B是需要估计的k×d维系数矩阵,εt是k维误差矢量。

以城乡收入差距作为具有代表性的收入差距,数据来自于国家统计局。关于金融发展的指标,本文既没有采用戈氏指标,也没有采用麦氏指标,而是根据我国实际,将金融发展分为两类,即间接金融的发展(用银行信贷占GDP的比重来衡量,用bank表示)和直接金融的发展(以国债年底余额、股票市场总值及保费收入之和与GDP的比重衡量,用capital表示)。其中,银行信贷占GDP比重的数据来自于世界银行WDI数据库,国债年底余额、股票市场总值及保费收入数据均来自于中国社会经济发展统计数据库。根据数据的可得性及实际情况,我们选取了1992—2013年这一时间区段,采用Eviews7软件进行操作。

2.计量检验结果

(1)单位根检验。为检验变量bank、capital、srb(收入差距)之间的协整关系,首先需要对其进行单位根检验。结果表明,三个变量的一阶差分均为平稳,即均服从I(1)过程,如表1所示。

(2)协整检验。由于三个变量均为一阶单整,因此可以检验它们之间是否存在协整关系。根据特征根迹统计量和最大特征值统计量协整检验结果(具体参见表2、表3),三个变量间存在协整关系,即存在长期均衡关系。

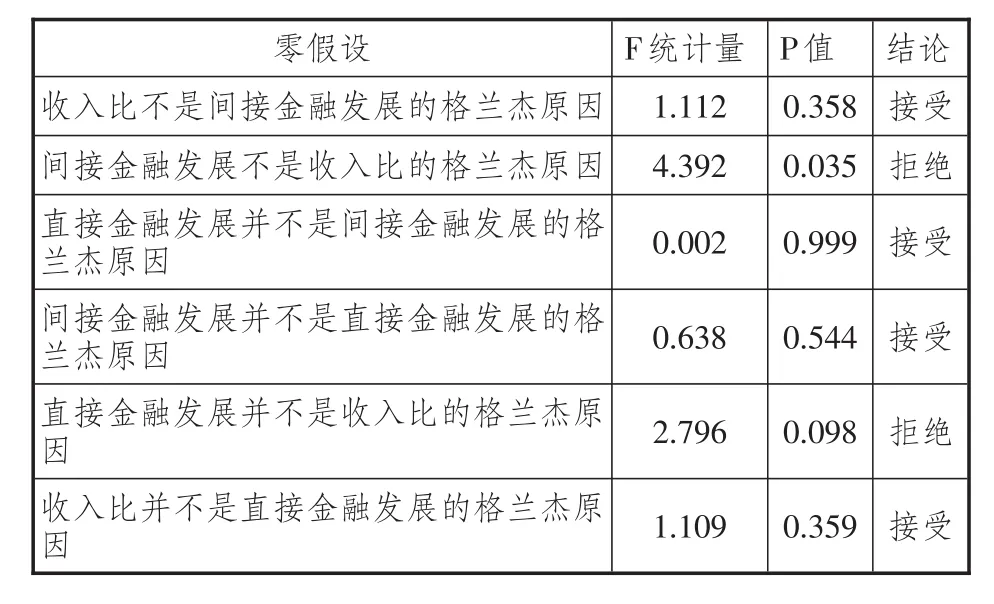

(3)格兰杰因果检验。格兰杰因果检验是格兰杰和西姆斯(Granger&Sims)提出的检验变量间是否存在因果关系的方法。检验结果(参见表4)表明,bank、capital是srb的格兰杰原因。

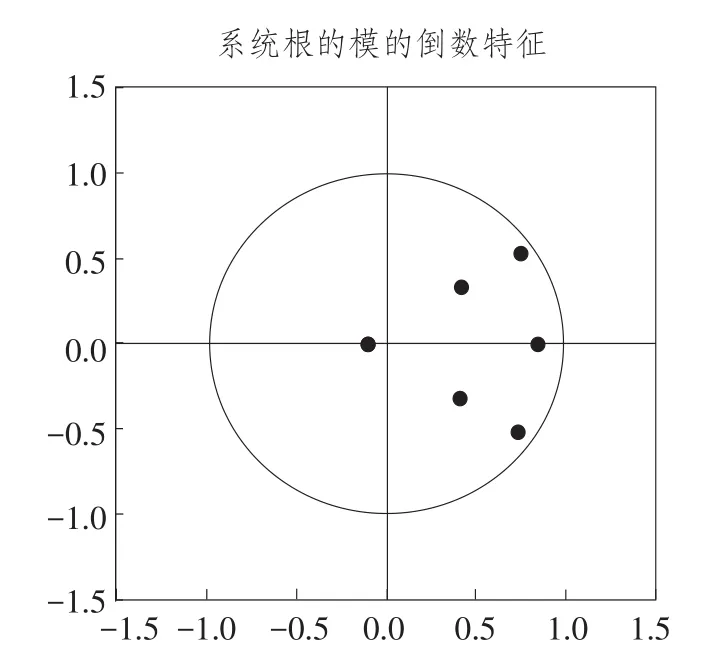

(4)稳定性检验。由bank、capital、srb组成的VAR系统的稳定性检验结果如图1所示,该系统根的模的倒数均处在圆内,表明本文建立的VAR系统具有可靠性。

3.脉冲反应分析

由图2可知,收入差距(srb)对自身一个单位标准差扰动的脉冲反应程度呈现出拟倒U型曲线特征,均表现出正向效应。其中,从第1期到第3期,反应程度稳步提高,并从第4期开始逐步下降,于第9、第10期小幅回升。整体来说,收入差距对自身扰动的反应程度比间接金融发展(bank)和直接金融发展(capital)的扰动大。

收入差距对间接金融发展一个单位标准差扰动的反应程度比直接金融发展扰动的反应程度弱,并呈现出阶段性特征,即第1期到第2期逐步减少,自第3期开始逐步增强,到第8期达到最高值,随后小幅回落。

收入差距对直接金融发展一个单位标准差扰动的反应程度随时间呈缓慢下降趋势。

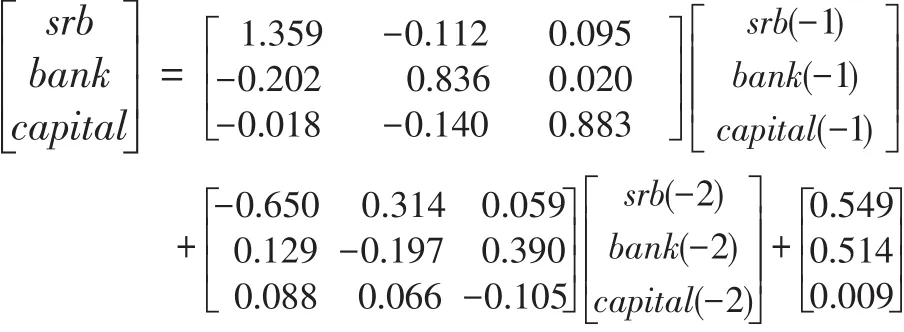

4.VAR系统方程

由三个变量组成的VAR系统方程表达式具体如下:

表1 单位根检验

表2 特征根迹统计量的协整检验

表3 最大特征值统计量的协整检验

表4 直接金融发展、间接金融发展与收入差距的格兰杰因果检验

5.结论分析

(1)模型结论。其一,整体来看,间接金融发展(以银行国内信贷占GDP的比重衡量)对收入差距的影响高于直接金融发展(以国债年底余额、股票市场总值及保费收入之和与GDP的比重衡量)的影响,且滞后一期间接金融发展变量对收入差距的影响为负,滞后二期转为正,整体上呈现出正的净效应,即间接金融的发展拉大了收入差距。直接金融发展对收入差距的影响在任一期内均为正数,但总效应小于间接金融发展的净效应。

其二,从脉冲响应分析看,给予间接金融和直接金融各自一个单位标准差的干扰后,收入差距对直接金融发展的反应程度比对间接金融发展的反应程度要高。

图1 VAR系统的稳定性检验结果

因此,金融发展对收入差距存在结构性影响:在存量意义上,间接金融发展的影响高于直接金融发展的影响;在增量意义上,间接金融发展对收入差距的影响低于直接金融发展的影响。

(2)原因分析。可能的原因包括:其一,金融发展体现在金融体系的不断扩大、金融工具的不断增加、金融功能的不断完善上,在为经济增长提供资源配置作用的同时,也在市场化改革与发展中助长了银行体系“嫌贫爱富”的倾向,使得原本就收入较低的人群获得金融服务的机会(Finan⁃cial Acceptance)较少,进而无法通过投资(包括人力资本投资、实体资本投资和虚拟资本投资)来增加收入,从而处于低水平陷阱。

其二,由于我国主要是以银行中介机构为代表的间接融资体系,因此存量规模较大,在扩大收入差距的效应上强于直接金融发展的影响,但其在增量冲击上低于直接金融发展的影响,这是因为直接金融的属性在于直接改变当事人收入分配格局,而没有经过转换(如风险转换、期限转换、规模转换等),其效应更加强劲,这从股票市场和债券市场的发行和流通中可以看出。

六、推进金融发展与缩小收入差距的平衡点

从整体上来看,我国金融体系在快速发展的同时,导致了收入差距的扩大,不利于宏观经济的可持续发展和稳定,因此有必要在推进金融发展与缩小收入差距间找到一个平衡点。具体可从如下几个方面入手:

图2 收入差距对变量一个单位扰动的脉冲反应路径

其一,在存款利率上限即将被打破和实现市场化的过程中,商业银行等金融机构有必要提高存款利率以争取市场,为全面向以中间业务为主的经营模式转变打基础,这有利于实现集约型发展的新格局,同时有助于增加居民的资产性收入。

其二,随着“沪港通”的实现以及“深港通”的即将开通,资本市场在实现双向开放方面会取得更大的成果。这样的背景下,有必要从制度供给上加速推进,即建立科学有效的信息发布和激励机制以实现同股同酬、同债同酬的目标,将居民收入增加与资本市场健康发展联系起来,避免资本市场过快发展产生扩大收入差距的负向溢出效应。

其三,资产证券化作为一项重要的金融创新,不仅有利于保证商业银行等金融机构的收益和流动性,而且可以作为居民一个重要的投资渠道,以此获取稳定的现金流。自2012年以来,随着我国资产证券化的快速发展,有必要加强对资产证券化的系统性监管,一行三会一局(即中国人民银行、中国证券监督管理委员会、中国银行业监督管理委员会、中国保险监督管理委员会、国家外汇管理局)可根据需要进行合理分工以实现协同监管,形成监管合力。

注释:

①来自斯蒂格利茨题为《中国经济新常态下的货币政策》的演讲。

②无论是信贷市场、股票市场还是债券市场,这种假设都是合理的,信贷市场贷款额度与其资产、财产、抵押品正相关,股票市场新股发行或配股筹资数额要参照企业自身资产与经营状况,债券市场发行债券也要参考债务主体的资本状况。

③在实际经济体中,两者的资本禀赋存量不可能相等,为简单起见,此处做这样的假设,同时其主题是研究金融市场发展在影响收入差距中的作用。

④需要补充的是,考虑到当前我国的劳动力结构,确实存在人力资本存量高的技能劳动力与人力资本存量低的非技能劳动力,普通居民工资性收入在个人总收入中占据主要地位。

⑤对我国来讲,计划经济时代由于户籍制度的藩篱,导致农民无法进入城市,当前尽管我国进入了市场经济时代,但由于社保体系不完善,医疗、保险及教育问题成为农民工融入城市的门槛,因此即使放开劳动力流动管制的假设,也在很大程度上合乎我国的实际情况。

[1]Oded Galor,Joseph Zeira.Income Distribution and Macroeconomics[J].Review of Economic Studies,1993,60(1):35-52.

[2]Abhijitv Banerjee,Andrew F..Newman.Occupational Choice and the Prrocess of Development[J].Journal of Political Economy,1993,101(2):274-298.

[3]Townsend,Robert,Kenichi Ueda.Transitional Growth with Increasing Inequality and Financial Deepening[EB/OL].(2014-11-22).http://www.imf.org/,2014/11/22.

[4]Townsend Robert,Kenichi Ueda.Financial Deepen⁃ing,Inequality,and Growth:a Model-Based Quantitative Evaluation[J].Review Of Economic Studies,2006,73:251-293.

[5]HiroshiDaisaka,TaijiFurusawa,Globalization,Noriyu⁃kiYanggawa.Financial Developmentand Income Inequality[J]. Pacific Economic Review,2014,19(5):612-633.

[6]Joachim Zietz,Xiaolin Zhao.The Short-Run Impactof The Stock MarketAppreciation Of The 1980s and 1990s On U. S.Income Inequality[J].The Quarterly Review of Economics and Finance,2009,49:2-53.

[7]Jack Favilukis.Inequality,Assetreturns,Stock market participation[J].Journal of Financial Economics,2013,107:740-759.

[8]James B.Ang.Financial Liberalization and Income In⁃equality[EB/OL].(2014-10-21).http://www.doc88.com/,2014/ 10/21.

[9]CÉLine Gimet,Thomas Lagoarde-Segot.A Closer Look At Financial Development and Income Distribution[J]. JournalofBanking&Finance,2011,35:1698-1713.

[10]温涛,冉光和,熊德平.中国金融发展与农民收入增长[J].经济研究,2005(9):1-14.

[11]杨俊,李晓羽,张宗益.中国金融发展水平与居民收入分配的实证分析[J].经济科学,2006(2):23-33.

[12]孙永强.金融发展、城市化与城乡收入差距研究[J].金融研究,2012(4):98-109.

[13]Burgess Pande.Can Rural Banks Reduce Poverty?Evi⁃dence from the Indian Social Banking Experiment[J].American Economic Review,2005(2):780-795.

[14]Scott L.Fulford.The Effects of Financial Develop⁃ment in the Shortand Long Run:Theory and Evidence from In⁃dia[J].JournalOfDevelopmentEconomics,2013,104:56-72.

[15]Takeshi Inoue,Shigeyuki Hamori.How Has Finan⁃cial Deepening Affected Poverty Reduction In India?Empiri⁃calAnalysisUsing State-Level PanelData,IDEDiscussion Pa⁃per,No.249,2010[EB/OL].(2014-11-01).http://www.ide.go. jp/English/Publish/Download/Dp/pdf/388.pdf.

[16]Kappel,Vivien.The Effects of Financial Develop⁃ment on Income Inequality and Poverty[EB/OL].(2013-10-03).https://www.econstor.eu/dspace/bitstream/10419/39977/ 1/293_kappel.pdf.

[17]Manoel Bittencourt.Financial Development and In⁃equality:Brazil 1985—1994[J].Economic Change and Restruc⁃turing,2010,43:113-130.

[18]Yu Ping,Wang Heng.Cause Analysis of Financial Development on Income Gap[J].Energy Procedia,2011(5):1827-1830.

[19]Kwangbin Bae,Dongsook Han,Hosung Sohn.Impor⁃tance Of Access To Finance In Reducing Income And Inequal⁃ity And Poverty Level[J].International Review Of Public Ad⁃ministration,2012,17(1):189-201.

[20]Muhammad Shahbaz.Financial Development,Eco⁃nomicsGrowth,Income Inequality Nexus:ACase Study of Pak⁃istan[J].International Journal of Economics and Empirical Re⁃search,2013,1(3):24-47.

[21]Muhammad Shahbaz,Nanthakumar Loganathan,Avi⁃ral Kumar Tiwari,Reza Sherafatian-Jahromi.Financial Devel⁃opment and Income Inequality:Is There Any Financial Kuznets Curve in Iran?[EB/OL].[2014-11-12].http://link. springer.com/journal/11205.

[22]Mohsen Bahmani-Oskooee,Ruixin Zhang.On the Impact of Financial Development on Income Distribution:Time-series Evidence[EB/OL].[2014-08-01].http://wenku.bai⁃du.com/link?url=dVgLG2qyWnhS-65u33qAY33JS_DLr27-VmZCuOpm IxJuk9_Uov9F3_Cd4_3Il1_j76s7nq3hH8DcUt⁃vj2k3eektA3ApHKQRFXZuwOa5NfAe.

[23]苏基溶,廖进中.中国金融发展与收入分配、贫困关系的经验分析[J].财经科学,2009(12):10-16.

[24]张文,许林,骆振心.金融发展与收入分配不平等:回到G-Z假说[J].当代财经,2010(11):14-25.

[25]Patrick Bolton.Distribution and Growth in Models of Imperfect Capital Markets[J].European Economic Review,1992,36:603-611.

[26]Philippe Aghion,Patrick Bolton.A Theory of Trickle Down Growth and Development[J].Review of Economic Stud⁃ies,1997,64:151-172.

[27]Priya Ranjan.Dynamic Evolution of Income Distribu⁃tion and Credit Constrained Human Capital Investment in Open Economies[J].Journal of International Economics,2001,55:329-358.

[28]Townsend,Robert,Kenichi Ueda.Transitional Growth with Increasing Inequality and Financial Deepening[EB/OL]. [2014-11-11].http://www.im f.org/.

[29]Thorsten Beck,AsliDemirguc-Kunt,Ross Levine.Fi⁃nance,Inequality,and Poverty:Cross-country Evidence[EB/ OL].[2014-10-11].http://www.nber.org/papers.

[30]Gustavo Canavire-Bacarreza,Felix Rioja.Financial Development and the Distribution of Income in Latin America and the Caribbean[EB/OL].[2014-09-13].http://www.doc88. com.

责任编辑:陈诗静

Financial Development and Income Gap in China——Macro-Perspective and M icro-Dissection

ZHANG Fangbo1,2and XU M ingfan3

(1.People’s Bank ofChina,Beijing 100800,China;2.State Administration ofForeign Exchange,Beijing 100048,China;3. China GreatWallAssetManagementCorporation,Beijing100045,China)

The authors analyze the impact of China's financial development on income gap through direct and indirect mechanism from themacro andm icro perspectives.On themacro level,financial developmenthave an effecton the income gap through financial functions directly,and through alerting the human capital(or subjective conditions)indirectly;on themicro level,it turns to affect the gap through themedium of entrepreneurs.Then an econometricmodel of VAR is employed to test the effectbased on the data from 1992 to 2013 in China,and the conclusion reveals that the effect from the shock of indirect financial development on income gap is higher than from direct financial development on the stock significance,but lower than direct financial development on the increment significance.Therefore,it is necessary to take several measures to strike a balance between financial development and narrow ing the income gap,such as that commercial banks should raise deposit interest rates before it realizesmarket-oriental,and that the government should promote the capitalmarket open two-way and strengthen the systematic supervision of assetsecuritization.

financialdevelopment;income gap;macro-perspective;m icro-dissection

F126.2

A

1007-8266(2015)06-0103-08

张方波(1983—),男,湖北省鄂州市人,经济学博士,中国人民银行金融研究所博士后科研流动站博士后,现供职于国家外汇管理局综合司政策研究处,主要研究方向为金融发展理论与实践;徐明凡(1987—),男,湖北省随州市人,中国人民大学管理学博士,现供职于中国长城资产管理公司,主要研究方向为金融理论与实践、农村金融。