国有零售企业混合所有制改革研究

——基于沪深两市零售上市公司的实证

2015-01-05张莉艳安维东

张莉艳,安维东

(1.山西财经大学工商管理学院,山西 太原030006;2.首都经济贸易大学工商管理学院,北京市100070)

国有零售企业混合所有制改革研究

——基于沪深两市零售上市公司的实证

张莉艳1、2,安维东2

(1.山西财经大学工商管理学院,山西 太原030006;2.首都经济贸易大学工商管理学院,北京市100070)

零售行业因其高度市场化的特点成为当前国企改革的重要领域。本文在对混合所有制经济在我国零售业发展现状分析的基础上,以2009—2013年沪深两市上市公司为样本,着重研究产权性质、产权结构与绩效的关系。实证结果表明:国有零售企业绩效低于民营企业;民营零售企业的股权集中度与绩效呈正相关关系,适当引入国有资本能够提升绩效;国有零售企业的股权集中度与绩效没有显著关系,但是引入其他所有制资本能够改善绩效。国有资本应率先退出零售行业,或者提高零售行业中混合所有制的比例,允许民企控股,从而实现彻底的市场化运营。

零售企业;国企改革;混合所有制

一、问题提出

2014年,被称作中国零售业电商化元年,在互联网经济蓬勃发展的背景下,传统零售业面临着前所未有的挑战,经营陷入困境。一方面,随着经济增速的回落,消费下滑,面临高成本、低回报、难扩张等难题;另一方面,承受着电子商务猛烈冲击带来的压力,阿里巴巴、京东、苏宁易购、当当等民营电商快速崛起,沃尔玛、E-BAY、亚马逊等外资巨头势头迅猛。究其原因:一是我国的传统零售企业多数都是在20世纪90年代初成立的,前身基本上是国有、集体经济垄断经营的百货公司,随着政府逐渐放松管制,民营外资纷纷进入零售业,国有资本占比逐渐下降,但仍然存在国有股比例过高、经营机制不灵活等问题。二是零售业在我国是最先市场化的产业,受电子商务的影响最大,国有零售企业垄断红利优势早已不再。因激励机制缺失、所有者缺位,国有零售企业的竞争力明显弱于民营企业。中国连锁经营协会发布的数据显示,2014年连锁百强企业中销售出现负增长的明显增加,达到15家,为历年最多,其中多为国有企业。三是伴随新业态的激烈竞争以及互联网带来的消费方式变革,很多国有零售企业在加快转型步伐、积极创新商业模式、建构电商基因、发展线上线下融合(O2O),迎接新的零售革命。但是,受体制惯性的影响,国有零售企业管理层推进转型的速度较慢,而民营企业如苏宁、银泰等转型迅速而有成效。传统零售企业固有的国企经营体制如何与快速变化的市场环境相对接,如何构建市场化的运营创新平台,已经成为非常紧迫的问题。

十八届三中全会为混合所有制改革注入了新的内容。新一轮国企改革明确分类监管,放开竞争性行业,竞争性国有企业成为混合所有制改革的重点对象。[1]在20世纪90年代中后期,学者们关于国有产权是否应该退出竞争性领域的研究已经取得了一些较大的成果。董辅礽[2]认为国家所有制的所有者很难到位,在竞争领域其竞争力天然弱于非国有企业,国有企业原则上应该从竞争性行业逐步退出来,集中于公益性行业和自然垄断性行业。麦金森等[3]通过实证研究表明,当国有企业被部分或全部民营化后,其盈利能力和经营效率会得到较大程度的提高。刘小玄[4]认为,竞争领域的国有企业民营化是必要的。温怀德等人[5]提出,国有企业退出一般竞争性领域独立经营,国有资本可以更好地实现保值增值。马光远[6]也强调,国有企业在竞争性领域的扩张,是对民营企业生存空间的严重挤压,应当全面退出。近几十年来,围绕着如何提高国有企业绩效的问题,理论界分别从产权结构、公司治理等方面展开了大量的研究,产权制度和公司治理对国有企业改革的重要性和必要性逐步成为普遍共识。当前国企改革的终极目标就是要建立并完善现代企业制度,使企业真正成为市场主体,而产权改革无疑是改革的实质性突破。[7]国有零售企业长久以来历史负担过重、运营效率偏低、盈利能力不强的局面,有望通过新一轮改革迎来内生和外延的双重改善。企业要发展,既要跨越业态模式创新的障碍,也要突破盈利模式创新的瓶颈,更不能忽视产权制度的改革。随着自上而下的政策推动,探讨零售行业的混合所有制改革就显得十分必要和迫切。

正是基于此背景,本文以2011—2013年沪深两市零售业上市公司为样本数据,在理论分析的基础上,实证分析零售业上市公司的产权性质、股权结构与企业绩效之间的关系。基于实证研究结果,本文试图为政府部门制定竞争性国有企业混合所有制改革的相关政策提供启发、指引和借鉴,以提高零售企业的经营业绩。

表1 重点区域上市国有零售企业及国资比例

二、混合所有制经济在我国零售业中的现状

1.国企比重较高,竞争力弱于民企

建国初期,国有商业在我国流通领域起主导作用。十一届三种全会以后,对商业所有制结构进行了系统改革,使国有商业经济效益大幅度下降,私有经济得到了空前发展,但国有资本占比依然较高,目前仍超过55%,重点区域上市公司多数为国有资本背景,如表1所示。近年来,受电子商务冲击,传统零售企业的销售和效益增速双双下滑,发展处于低迷,2014年出现了大面积的关店潮。受形势所迫,很多国有零售企业纷纷转型,搭建电子商务快车,但是由于实体经营模式与互联网经营模式差别巨大,国有企业成功转型电子商务的案例很少。随着互联网移动技术的快速发展和普及,民营企业抢占主角,已越来越成为零售业业态创新的新动力。中国电子商务研究中心数据显示,截至2013年底,中国B2C网络零售市场中排名第一的是天猫商城,占50.1%;京东名列第二,占22.4%;位于第三的是苏宁易购,占4.9%;后续4~10位排名依次为:腾讯电商、亚马逊中国、1号店、唯品会、当当网、国美在线。①十强基本被民营企业和外资企业占领,对传统国有零售企业的冲击进一步显现。

2.民营企业、国有企业互相参股,双赢效果显著

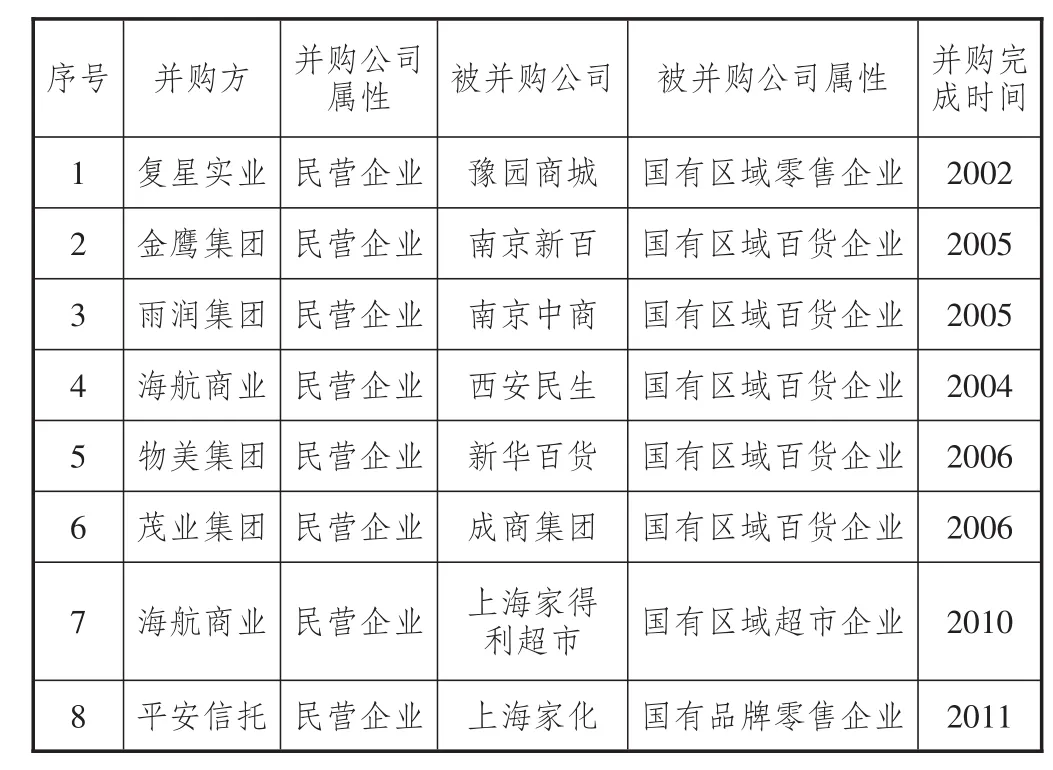

零售业作为完全竞争性行业,引入战略投资者、实现公司的市场化经营模式变革,是解除国有零售企业制度束缚、实现自身效率与盈利最大化的根本途径。[8]过去10年来,通过股份制改造、出售股权、引入战略投资者、转变经营方式等一系列改革,国有零售业经营机制得到转变,所有制改革已取得明显的效果。国有企业、民营企业和外资企业之间相互并购、参股事件频繁发生,甚至涉及到一些企业控制权的变更,如表2所示。上市公司公开数据显示,国有企业通过并购引入民营战略投资者后,企业盈利能力显著提高,豫园商城、南京新百、新华百货、成商集团与上海家化等企业的净利率、净资产收益率与资产收益率水平均有明显提升。同时,过去两年,永辉超市、茂业股份等民营企业在国有资本并购市场上不断进行尝试,寻求国有资本整合,力争效率最大化。随着改革的进一步深化,能力较强的民营企业将获得越来越多的参股国有企业的机会。

3.新政策出台,推动行业的全面改革

在推进国有企业建立现代企业制度的过程中,多数国有零售企业在组织形式上进行了公司制、股份制的改革,大量的国有零售企业成了上市公司,也有在对外投资、新设企业时,吸收了非国有或非公有的股份,或入股了非公有的项目,混合所有制企业在零售行业事实上已大量存在。在这种自上而下国有企业改革的推动下,上海、安徽、广东、天津等省市已先行发布了各自的国有企业改革方案(参见表3)。在央企层面,中国石化成立了中国石化易捷销售有限公司,后续明确要引入民营资本,推进混合所有制改革;上海国有资本是仅次于央企的第二大国有资本体系,多家零售企业处于行业龙头地位,零售类上市公司中除豫园商城外,实际控制人均为上海市国有资产监督管理委员会。上海市提出以市场化运作方向为改革导向,把发展混合所有制经济作为国有企业改革最前端的任务;旗下百联股份与友谊股份合并,并将持续引入民营战略投资者,上海家化实行了股权激励机制。重庆国有资本强调旗下集团公司层面的混合所有制改革,准备全面退出竞争性行业,提出以整体上市提升证券化率为路径;广东国有资本改革进程加速,珠海市国有资产监督管理委员会将格力集团不超过49%的股权转让,引入战略投资者,迈出“国退民进”重要一步,未来还将推进省属商贸、旅游酒店国有资本重组,以资产为纽带,厘清资产关系,通过重组培育和打造省属大型骨干商贸企业。

表2 零售业民企并购国企案例

表3 已出台《深化国有资产改革指导意见》省份的情况

通过上述分析,我们发现,面对电子商务的侵袭与替代,传统国有零售企业竞争力下滑、实力弱于民营企业已是不争的事实,处于竞争性领域的国有零售业必将面临着全面整合与转型。而经过了几十年的改革,通过推动股份制改造、发展上市公司和相互参股,混合所有制企业在零售业中事实上已大量存在。为配合新一轮国有企业改革,各地国有资本监督管理部门积极配合出台新政策,对未来我国国有零售企业进行实质性的改革做了大量铺垫。

三、实证设计

1.数据选取

依据中国证券监督管理委员会的行业分类标准,主要以市场化程度较高、自由竞争较为激烈的F52类零售业上市公司为样本,依据以下标准进行了筛选。

(1)为避免A股与B股等的差异影响,本文主要研究零售行业上市公司A股的股权结构,剔除了仅发行B股或H股的零售业上市公司。

(2)为避免财务状况异常样本可能对研究造成的影响,剔除ST、*ST公司及其他交易状态为非正常的公司。

(3)为保持样本数据的可比较性,剔除2011年12月31日后上市的新公司。

(4)为了保证样本数据的完整性,剔除2011—2013年3年之间有数据缺失的公司。

按照以上原则,选取了2011年在沪深两市上市的零售业上市公司共87家,其中沪市54家,深市33家,获得2009—2013年符合条件的样本共261个。本文最终控制人数据来源于国泰君安金融数据库(CSMAR),其他数据来源于锐思金融数据库(RESSIT)和中国上市公司咨询网的年报数据。采用SPSS19.0对数据进行描述性分析、相关性分析及回归分析,用以观察产权性质、股权结构与公司经营绩效之间的关系,最后得到实证结果。

2.变量选择

(1)因变量。由于会计利润指标没有考虑当期以外的事项,忽视了货币时间价值,同时,各上市公司在进行盈余管理时,往往会对会计利润指标进行“粉饰”,降低了会计利润指标的可靠性。因此,本文实证模型中的企业绩效变量采用能够较好反映企业市场价值的托宾Q值来衡量。

(2)解释变量。本研究根据上市公司第一大股东的最终控股股东类型的不同,设置了一个虚拟变量:最终控制人(Dum)。Dum=0表示上市公司最终控制人为国有资本,Dum=1表示最终控制人为民营资本。除此之外,将股权集中度(Own⁃con)、国有股比例(State)、法人股比例(Lp)作为股权结构的衡量指标。

(3)控制变量。现有研究表明,企业绩效往往受多种因素的共同影响。本文在回归模型中加入公司规模(Size)、财务杠杆(Lev)和周转能力(Ass⁃rat)作为控制变量。所有变量定义见表4。

表4 变量定义

表5 变量描述性分析

3.实证模型

本研究建立线性模型1,用以观察产权性质、股权结构与公司经营绩效之间的线性关系。

模型1:

式中,α为常数项,β为偏回归系数,Dumi为虚拟变量,ε为误差项。

4.描述性统计分析

如表5所示,在描述性分析中,国有零售业上市公司样本54家,民营企业样本37家,可见在零售行业中,国有股份所占比重仍较大。在第一大股东持股比例方面,最大值为2011—2012年美邦服饰(80.6%),最小值为2011—2013年大商股份(8.8%),全样本均值为33.8%,国有样本33.6%,民营34%。说明当前我国零售业上市公司中,股权多为相对集中型,“一股独大”的情况偏少。

在国有股持股比例方面,全样本均值为3.17%,国有样本5.500%,民营样本0.010%,说明当前零售行业中,国有资本的直接持股较少,更多的是通过金字塔结构、交叉持股等方式间接控制上市公司。

在法人股持股比例方面,全样本均值为8.980%,国有样本3.642%,民营样本16.194%,民营样本的法人股持股比例要高于国有样本。

在托宾Q值方面,民营企业均值为2.068,高于国有企业的1.609,这也反映当前民营零售企业在市场竞争力、企业价值方面要强于国有企业。同时,国有企业在资产负债率、资产周转率、企业规模方面均要高于民营企业,说明国有企业占用经济资源方面强于民营企业,但在创造经济价值方面却弱于民营企业,这也是当前国有零售企业市场竞争力不足的体现。

5.相关性分析

如表6所示,从各变量间的相关性检验结果看,所有变量之间的相关关系均低于0.6,不存在变量之间的强线性关系,适合于进行回归分析。在不考虑其他变量影响的情况下,托宾Q值与最终控制人在1%水平下显著正相关,与第一大股东持股比例在5%水平下显著负相关,与国有股比例、法人股比例无显著关系。在控制变量方面,托宾Q值与资产负债率、资产周转率与企业规模在1%水平下显著负相关。

表6 变量相关性分析

6.回归分析

相关性分析仅仅考虑了二者之间的相关关系,但现实世界中,公司的绩效往往受多方面因素的共同影响,为能够进一步研究产权性质、股权结构与企业绩效之间的关系,本文分别以全样本、民营企业样本和国有企业样本为对象进行了回归分析,结果如表7所示。

产权性质与企业绩效。在全样本回归模型中,产权性质与企业绩效之间均存在显著负相关关系,且通过1%显著性水平检验。即当零售业上市公司最终控制人为国有资本时,企业的绩效显著低于最终控制人为民营资本的上市公司。

股权结构与企业绩效。在全样本回归分析中,股权集中度与企业绩效之间不存在显著线性关系。为进一步探讨二者之间是否存在非线性关系,本文分别对国有企业样本和民营企业样本进行回归分析后发现,在民营企业样本中,股权集中度与企业绩效之间在5%水平下显著正相关。

在全样本回归中,国有股、法人股比例与企业绩效之间均没有表现出显著相关性。在民营企业样本回归中,国有股比例与企业绩效在5%水平下显著正相关。在国有企业样本回归中,法人股比例与企业绩效在1%水平下显著正相关。

综上所述,在我国零售业上市公司中,股权结构是影响企业绩效的重要因素,并因企业性质的不同而有所区别。在民营零售业上市公司中,股权集中度是影响企业绩效的重要因素,且同企业大股东持股比例呈正向关系,民营零售企业适当引入国有资本也能够提升企业绩效。可见,在民营企业样本中,股权结构与企业绩效之间呈现出正相关关系。在国有企业方面,股权集中度、国有股比例对企业绩效没有影响,无法发挥股权激励作用,国有零售企业引入其他资本(法人股)能够改善企业的绩效。

除了产权性质与股权结构两个主要解释变量,本文还发现部分控制变量也是影响企业绩效的重要因素。大部分模型的回归结果显示:企业的规模效应与企业绩效有显著的负相关关系;国有企业财务杠杆与企业绩效呈现显著负相关关系,而民营企业财务杠杆与企业绩效相关性较弱,国有零售企业虽然在融资方面较民营企业具有优势,但高财务杠杆并没有提高企业绩效,说明国有零售企业在资金利用效率上较民营企业更差;国有企业的资产周转能力对企业绩效有正向的影响。

四、结论及政策建议

1.结论

第一,产权性质与企业绩效之间存在显著负相关关系,即当零售业上市公司最终控制人为国有资本时,企业的绩效显著低于最终控制人为民营资本的上市公司。长期以来,国有零售企业效率低下备受诟病,国有控股的零售业上市公司脱胎于传统的国有商业企业,不可避免地带有传统体制的一些弊端,权责不清、激励机制缺乏、经营机制僵化、经营成本高等,体制的僵化使不少国有零售企业费用控制差、业绩释放不足,难以与市场化的民营零售企业竞争。而民营零售企业由于其产权的特征,机制灵活,不存在国有企业的种种弊端,因此民营零售上市公司的经营绩效要高于国有零售企业。

表7 回归分析结果

第二,股权结构是影响企业绩效的重要因素,但是股权结构对企业绩效的作用又会因为企业性质的不同而有所区别。在民营零售业上市公司中,股权集中度是影响企业绩效的重要因素,随着大股东持股比例的提高,企业绩效呈现出递增趋势,即上市公司大股东持股比例越高,其经营积极性越高,经营效果越好。同时发现民营零售企业中国有股比例与绩效正相关,说明民营零售企业适当引入国有资本进入能够提升企业绩效。因此,在当前整体绩效不佳的情况下,国有资本退出转而参股民营零售行业,反而能够获得较大的收益。在国有企业方面,股权集中度、国有股比例对企业绩效没有影响,即国有零售业上市公司股权结构与企业绩效之间不存在显著关系,无法发挥股权激励作用,但是国有零售企业引入其他资本(法人股)能够改善企业的绩效。

第三,国有企业财务杠杆与企业绩效呈现显著负相关关系,而民营企业财务杠杆与企业绩效相关性较弱,说明国有零售企业在资金的利用效率上较民营企业差。一些大型国有零售企业,由于竞争激烈,不断扩大规模,改建、扩建甚至新建商场,多数资金来源于银行贷款,处于负债经营。国有零售企业虽然在融资方面较民营企业具有优势,但高财务杠杆并没有提高企业绩效,经济效益呈普遍下降趋势。

第四,企业绩效与规模效应有显著的负相关关系,对此结论需要做进一步解释。客观分析,我国的零售企业与发达国家相比,经营组织规模仍然偏小,缺乏全国甚至全球性的大型零售企业。之所以缺乏规模效应,是因为我国的零售企业在管理方式上几乎都是直营连锁,扩张速度慢,加上体制遗留的负担,导致企业管理费用偏高。虽然适度的规模可以降低交易成本,但管理费用过高又会降低规模经济效应。

2.政策建议

第一,国有股应率先退出零售行业,或者提高混合所有制的比例。黄淑和[9]提出国有企业实现混合所有制改革应分类进行,其中提到国有资本不需要控股并可以由社会资本控股的国有企业,可采取国有参股形式或者全部退出,改变目前国有股权比重过大的问题。在新加坡、美国等发达国家零售业绝大多数为民营企业。实践证明,竞争性行业不必保留太多的国有企业。国有资本应逐步退出零售行业,转而参股民营零售企业,反而能够获得较大的收益。具体可以通过股权转让的方式,逐渐实现国有资本的退出;还可将国有股权划拨给社保基金等,并将普通股转为优先股等。

第二,鼓励多种所有制资本入股国有零售企业,激发企业活力。未来应积极推进国有企业的股份制改造,依托现有多层次的资本市场,通过整体上市、核心资产上市、增资扩股、收购兼并等方式推进改革。积极引导鼓励民营优质资本参与国有企业的产权改革,引入境外战略投资者,大力发展机构投资者,进而形成企业股权制衡,完善公司治理机制,加强零售企业所有者对经营者的监督。杨瑞龙[10]提出应通过建立市场化的选聘机制逐步提高零售企业管理水平,通过员工持股建立有效的员工激励机制,充分发挥员工的积极性和创造性,构建具有活力和竞争力的现代化管理体制与经营机制。

第三,积极引入战略投资者,并且保持股权结构的适度集中,允许民营企业控股。虽然在实证结果中看不到国有零售企业的股权结构与企业绩效的显著关系。但已有理论证明,国有股一股独大会严重影响企业的经营发展,有一定的大股东并适当的股权集中有助于公司市场价值的提高。目前我国已经涌现出以万达、苏宁为代表的实力雄厚的民营零售企业,它们有实力有意愿主导企业的经营方向。国有零售企业应积极引入优质民营战略投资者,扩大其持股比例,甚至允许其控股,加大其决策话语权。通过建立相对集中的、比较稳定的股权结构,改善企业的治理绩效,进而转变现有僵化的体制和机制制约,加速经营模式的真正转型,让企业平等参与市场竞争。

第四,鼓励多种所有制企业之间的相互参股,优化产业结构,发挥规模效应。2014年,国务院明确提出“鼓励各类资本公平参与并购,破除市场壁垒和行业分割,实现公司产权和控制权跨地区、跨所有制顺畅转让”。我国的零售业存在区域分散、规模小的问题,应该抓住混合所有制改革这一契机,打破产业、部门和区域的界限,让各类市场主体平等参与市场竞争,鼓励有条件的连锁经营企业跨地区发展,本着优势互补的原则,通过资产重组和优化产业结构,把实力较弱、规模较小的企业同实力强的企业合并起来,通过多种形式的连锁经营模式实现企业的规模效应,培养像沃尔玛、家乐福这样的大型企业集团,最终具备与国际零售巨头抗衡的实力。

*本文系北京工商大学国有资产管理协同创新中心项目“国有企业组织形式研究”(编号GZ20130701)、山西省高等学校哲社科学研究项目“国有企业产权形式的适应性效率研究”(编号2014234)与山西财经大学青年科研基金项目“国有企业母子公司管控研究”(编号QN-2014006)的部分研究成果。

注释:

①资料来源于中国电子商务研究中心网站。

[1]邵宁.十八届三中全会《决定》与国有企业改革[J].现代国企研究,2014(Z1):8-23.

[2]董辅礽.国有企业如何脱困[J].经济研究参考,1999(5):21-25.

[3]Megginsonw,Netter J.M..From State to Market:a Sur⁃vey of Empirical Studieson Privatization[J].Journalof Econom⁃ic Literature,2001,39(2):321-389.

[4]刘小玄.国有企业改制模式选择的理论基础[J].管理世界,2005(1):102-110.

[5]温怀德,温怀玉,刘渝琳.国有企业退出一般竞争性领域独立经营国有资本[J].特区经济,2006(7):216-218.

[6]马光远.国企如何定位关乎下一步改革成败[N].中国经营报,2012-03-26(B15).

[7]苗圩.推动国有企业完善现代企业制度[J].求是,2013(11):42-45.

[8]陈东琪,臧跃茹,等.国有经济布局战略性调整的方向和改革举措研究[J].宏观经济研究,2015(1):3-17.

[9]黄淑和.央企以市场化为改革方向[N].人民日报,2013-08-25(2).

[10]杨瑞龙.以混合所有经济为突破口推进国有企业改革[J].改革,2014(5):19-22.

责任编辑:方程

Research on the Reform of M ixed Ownership in State-owned Retail Enterprises

ZHANG Liyan1,2and AN Weidong2

(1.Shanxi University ofFinance&Economy,Taiyuan,Shanxi030006,China;2.Capital University ofEconomics and Business,Beijing100070,China)

Because of the high levelofmarketization,the retail industry has become the focus of reform in the state-owned enterprises.Based on the analysis of the current situation ofmixed ownership in China’s state-owned retail enterprises,and taking the listed companies in Shanghaiand Shenzhen from 2009 to 2013 as the sample,the author carriesout the research on the relation among the nature of ownership,the structure of ownership and performance.It shows that:the performance of stateowned retailenterprises is lower than thatof private retail enterprises;the relation between the concentration of shares in private retail enterprises and performance is positive,and the introduction of state capital w ill improve the performance;there is no significant relation between the concentration of shares in state-owned retail enterprises and the performance,and the introduction of other kind of capital can improve the performance.We should w ithdrew the state-owned capital from retail industry or increase the proportion ofm ixed ownership in this industry and give perm ission to private capital to have the control power to realize the thoroughlymarketed operation.

retailenterprise;reform in state-owned enterprise;m ixed ownership

F271

A

1007-8266(2015)06-0070-08

张莉艳(1978—),女,山西省太原市人,山西财经大学工商管理学院教师,首都经济贸易大学工商管理学院博士研究生,主要研究方向为公司治理;安维东(1987—),男,浙江省温州市人,首都经济贸易大学工商管理学院博士研究生,主要研究方向为公司治理。