中国—新西兰乳制品贸易现状分析及对策

2015-01-04孙桂兰

孙桂兰

(青岛工学院商学院,山东青岛266300)

改革开放以来,伴随着国民收入水平的提升,我国乳制品消费成飞速增长态势,至2014年我国已经成为世界第二大牛奶消费大国。然而,我国人均乳品消费量相较于世界平均水平尚有很大差距,根据中商情报网发布的《2013—2014年液体乳公司技术改造及扩产项目可行性研究报告》,消费量仅为全球水平的25.5%。据中国乳业协会相关数据显示,2014年我国乳业市场容量为2467亿吨,而2014年前3季度我国乳制品产量共1966.45万吨,加之今年前3季度,中国从海外各国进口107万吨,缺口依然巨大。可以预见,随着居民收入的持续增加,国内中产阶级对高端乳制品需求的增加及城镇化进程的加剧,国内乳业的供需缺口将持续增大,作为乳制品的净进口国,我国的乳制品进口贸易将进一步提升。

作为我国乳业的第一大贸易伙伴国,新西兰因其天然的地理优势、成本低廉的奶牛养殖业、标准化的质量控制体系和不断创新的乳制品加工企业等诸多优势在我国进口乳制品中占据半壁江山。2008年4月7日《中华人民共和国政府和新西兰政府自由贸易协定》[1](以下简称《协定》)签署,根据中方和新方的自由贸易协定,中方承诺将在2019年1月1日前取消97.2%的自新西兰进口产品的关税,从《协定》生效时其中24.3%的产品即实现零关税。新方则承诺将在2016年1月1日前取消全部从中国大陆进口产品关税,从《协定》生效时其中63.6%的产品即实现零关税。中国对黄油、液体牛奶和乳酪等对新西兰经济至关重要的乳制品将在2017年前逐步免征关税,新西兰出口的奶粉从2019年开始将享受零关税的优惠。

《协定》为中新两国的乳业贸易提供了更为广阔的发展空间,但同时,由于中新两国在原奶的生产成本上存在巨大差异,我国乳业的生产销售受到一定影响,特别是高端乳制品业更是受到较大的冲击。我国是第一大奶粉净进口国,中新乳制品贸易的发展将对我国乳业贸易及国内乳业生产、消费产生深远影响。本文从中新乳制品贸易现状出发,分析了两国乳制品贸易中存在的问题,并针对这些问题提出相应的对策建议。

一 中国—新西兰乳制品贸易现状

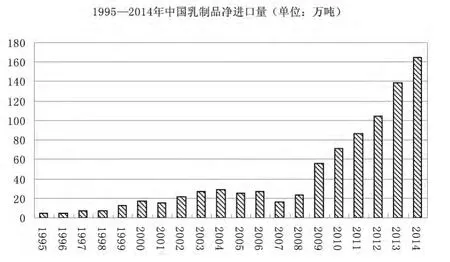

自1995年我国成为乳制品的净进口国后,乳制品贸易逆差逐渐递增,如图1所示,1995年2008年间,除了个别年份外,我国乳制品净进口量呈逐年稳定增长态势。根据相关数据显示,1995—2008年乳制品进口量平均为出口量的3.97倍[2]。2008年,我国与新西兰签订了自由贸易协定,关税的降低进一步刺激了我国乳制品的进口数量,这一积极效应直观地反映在2009年的数据上。2009年,我国乳制品贸易逆差额急剧增加,净进口量达到了56.02万吨,进口量是出口量的16倍。2011年至2014年我国乳制品的贸易逆差额持续快速增长,年增幅均在20%以上;2013年乳制品贸易逆差数量高达32.9%;2014年,由于进口来源地新西兰、澳大利亚遭遇严重干旱,致使乳制品供给减少,贸易逆差额为164.9万吨,增幅为17.9%。2013年从我国乳制品主要进口来源地来看,新西兰、欧盟和美国列前三位,其中从新西兰进口乳制品数量占同期我国乳制品进口总量的47.9%,几近一半份额。

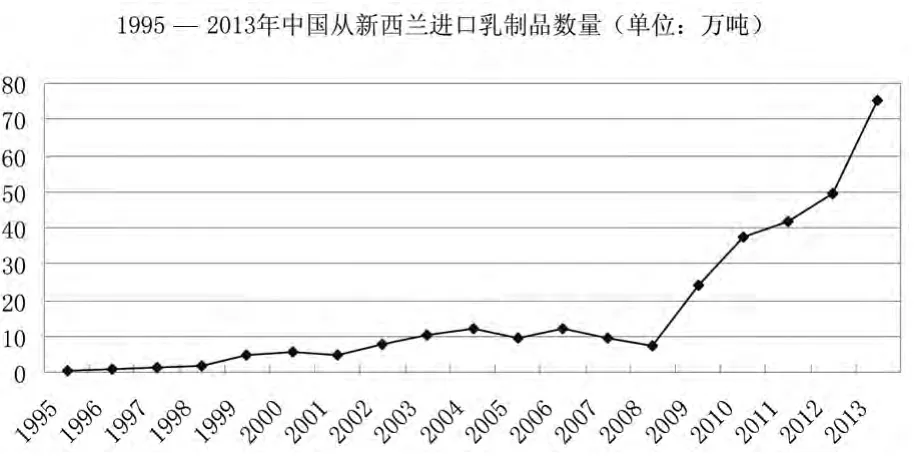

作为我国乳制品第一大来源地,1995—2013年,中国从新西兰乳制品进口量增幅巨大。如图2所示,特别是在中新两国建立自贸区后第一年,也就是2009年,新西兰出口到中国的乳制品总量达到了24.11万吨,较上年同期增长3倍。2008年至2013年短短5年间,关税降低对贸易额的增长产生的积极影响更加显著。2013年,我国从新西兰进口数量达到73.5万吨,是2008年协定前的10倍。

图1 1995—2014年中国乳制品净进口量

图2 1995—2013年中国从新西兰进口乳制品数量

新西兰出口中国的乳制品主要有奶粉、黄油和乳酱、酪蛋白和乳酪。其中奶粉的出口量最大。特别是从2008年以后,增加的速度加大,新西兰奶粉在中国高端乳制品市场上占据高份额。

二 中新乳业贸易中存在的问题

(一)中国乳业对新西兰贸易依存度过高

通过中新乳制品贸易的数据可直观地看出,相较于新西兰乳制品的国际竞争力,我国虽然是乳业大国,但国际市场份额一直很低,乳制品出口仅占农产品出口量的0.3%。新西兰干乳制品的出口额占国际市场份额约为40%。而我国高端乳制品的市场份额则是毫无竞争力。低竞争力和国内强劲的市场需求使得我国乳制品,特别是干乳制品对新西兰的贸易依存度数值居高不下。其中,我国进口奶粉对新西兰乳制品依存度最高,进口来源相对单一,导致婴幼儿奶粉垄断现象尤为突出。过高的贸易依存度使得我国乳制品对贸易外部环境异常敏感,缺乏定价话语权让我国在面对国际乳业价格变化时只能被动接受,受制于乳业强国。若国际乳制品价格大幅度的提升,国内以进口乳制品为原料的企业则面临生产成本大幅上升的压力。

(二)国内乳业的质量安全体系不完备

近年来,我国乳制品进口,特别是奶粉等干乳制品的进口量激增除可归因于国民消费水平的提升外,国内乳制品的质量安全缺失也使得国人将目光锁定洋奶粉。长期以来,我国乳制品加工业一直存在奶源散、收购乱、加工企业小这三大问题。尽管我国是世界第三大产奶国,但2014年全球乳制品企业前二十名仅伊利一家上榜。养奶牛机械化问题,挤奶程度低,卫生条件得不到保障,小而散的乳品加工企业没有建设奶源基地的积极性,缺乏生鲜乳检测机构、检测设备,无序竞争的鲜奶收购市场则让监管难以开展。比如2008年的“三聚氰胺”事件促使国内乳业企业将奶制品质量安全问题上升为企业生存的头等大事。然而,该事件及后续频发的乳制品安全问题不断透支着国人对国产奶粉的信任。新西兰乳业能够在全球乳业中独占鳌头的重要原因之一便是其严格的质量监管体系,新西兰政府在奶业生产过程中通过严格的管理与先进的检测手段相结合,严格控制和保障乳制品质量安全,实行乳制品从农场到餐桌的一条龙管理。

通过对中新乳业贸易的现状分析可以看出,中新乳业贸易中新西兰具有绝对优势,在未来一个时期内,我国净进口的贸易状况不会有较大变化,而作为乳制品生产和消费大国,如何提升乳业行业的国际竞争力,争取在乳业行业的国际话语权是国内乳企在新贸易开放条件下面临的重大挑战。

三 发展我国乳业,提升国际竞争力的对策建议

作为国际乳业头号强国,新西兰乳业发展始终坚持动态的、可持续的发展理念。基于自身独特地理优势和养殖业成本低廉的优势,新西兰乳业着眼国际乳业市场,特别是在中高端乳制品上更是不断创新,在微笑曲线上段获得更高的产品附加值。反观国内乳企,频发的乳品安全事件反映出国内企业过于追求短期利益,忽视企业的长远发展,单纯依靠压低成本的粗放型生产模式,在中高端乳制品创新上更是少有作为,过度透支企业的信誉和公众信任。这种发展模式的最终结果是我国乳企在竞争日益激烈的国际市场上丧失话语权和良好的国际形象。随着国内市场也被新西兰、澳大利亚等乳业强国的企业大举入侵,国内企业的生存空间也逐步被蚕食。2015年,中新自由贸易协定已签署了7个年头,而我国与另一乳业强国澳大利亚的自由贸易协定谈判也进入实质性进展阶段。与这两国的自由贸易协定的签订势必会带来更多的乳品进口。乳业贸易的激增将对国内乳企产生深远影响,如不能未雨绸缪,转变当前的乳业行业的传统粗放的生产经营模式,我国乳企的生存将变得更加艰难。对此,笔者提出如下对策建议:

(一)加强与新西兰乳业合作,促进中国乳企走出去

作为世界第一大贸易国,长期以来我国以低廉的成本优势长期处于微笑曲线低端,乳业生产亦是如此,国内乳业行业呈现出强生产力,弱增值力的态势,“中国制造”在中高端乳制品中难觅踪迹。对此,我们应充分借鉴国际乳业巨头新西兰的乳业发展经验,精准定位国内外市场,提升我国乳制品企业的整体水平。生产方面,借鉴新西兰乳业合作社的经营模式,实现牧场主、乳制品加工商、销售组织等参与方权责明确、风险共担的合作体系,扭转国内目前小而散的生产局面。此外,在政府层面,各地方政府应充分借鉴新西兰政府的管理经验,提供养殖户相关信息与服务。在加强国内生产环节管理的同时,我国乳企应加快“走出去”的步伐,加快海外布局。当前,我国投资新西兰乳业的处于起步阶段,伊利、光明等国内大型的乳企的海外布局已经取得初步成效。随着中新两国贸易合作的深入,中国企业走出国门的积极性将进一步提升,应采取积极的财税政策鼓励国内企业投资新西兰乳业。

(二)建立健全国内乳品质量安全监管体系

随着生产全球化一体化和贸易自由化的深入,全球乳制品的质量技术标准不断提升且趋于更加标准化。国内乳业在经历“三聚氰胺”等质量安全事件后对乳品的质量管理有所提升,总体质量状况较好[3]。但由于之前频发的乳品安全事件过度消费了国内居民的信心,因此,国内乳企应加强质量管理体系的建设,建立健全既与国际接轨又适应我国国情的乳品质量控制体系。首先,中高端乳制品企业应在现行生产标准的基础之上,制定更高的生产标准与国际通行标准接轨,并加强质量检疫和贸易服务,生产标准和安全标准的管理体系建立的最终目的是促进我国大型乳企提升国际竞争力,生产出具有高附加值的产品,满足开拓国际市场和高端市场的需要。其次,由于我国的乳业经营小而散,且存在地区不平衡性,为满足城乡居民的普遍需求,地方政府应兼顾各地生产和消费的差异,严把质量关的前提下,对部分标准适度修正以便更适应地方居民的消费习惯,为地方乳品生产加工提供更为明确的方向,防止个别企业利用标准误导来消费者和垄断市场。最后,需加强舆论监督的管理。引导舆论的正确导向作用,做到信息及时公开,监督透明,促进国人对国内乳品的信心重塑。

(三)科学制定乳制品对外贸易政策

新西兰、澳大利亚等乳业强国在乳制品行业的出口上多有政府政策的扶持,提升我国乳制品的国际竞争力,为国内企业创造更为公平广阔的竞争环境,我国要科学制定乳制品的对外贸易政策,提升贸易管理水平,营造良好的贸易外部环境,促进国内乳企迅速扩张国际市场,实现产业健康、可持续发展。在进行的中澳贸易谈判中借鉴中新贸易协定签订后的成功经验,关税降低后,乳业强国企业大举进入势必会对国内企业产生负面冲击,因此,可设立产业发展保护带,运用市场的贸易保护政策。在遵守国际贸易准则的条件下,采取非关税保护措施依法保护本国乳业发展[4]。此外,加大对国内乳企的产业投入,促进国内企业对中高端产品的开发,中央及地方相关部门可设立专项基金来保障乳制品的研发,实现我国乳制品生产和贸易的良性发展,不断提升中国乳制品的国际竞争力。

[1]马军.中国奶粉企业将如何应对洋奶粉的侵蚀[J].现代商业,2011,(21).

[2]冯启,张旭.2013年中国乳企的战略布局与发展思路分析[J].乳品与人类,2013,(1).

[3]王檬檬.2014年中国乳业发展形式分析及预测[J].中国乳业,2014,(2).

[4]Xiao Fang Pei,Annuradha Tandon,Anton Alldrick,et al.The China melamine milk scandal and its implications for food safety regulation[J].Food Policy,2011,(3).