个人住房抵押贷款违约风险研究

2014-12-09石慧湖北省社会科学院农村经济研究所湖北武汉430077

石慧,湖北省社会科学院 农村经济研究所,湖北 武汉430077

一、引言

在计划经济年代存在的福利性行业中,住房市场是目前为止改革最彻底的行业,基本上所有的住房都由市场提供①不过还存在一些福利房,比如国家部位的公务员以及部分高校。。在房地产市场上,大多采用抵押贷款的方式来融资,房产按揭则在抵押的基础上进行二级担保,所以相对于其他贷款,个人的住房贷款被认为是安全性较高的信贷业务。但是从上世纪70年代开始,由于劳动力市场不稳定性的增加,抵押贷款的违约风险也急剧上升,并且住房贷款本身比较分散,难于管理,处理不当反而容易引发金融震荡,比如20 世纪80年代美国的住房抵押公司风波、90年代日本的住房金融案件以及2008年美国的次贷危机都与住房贷款有关。

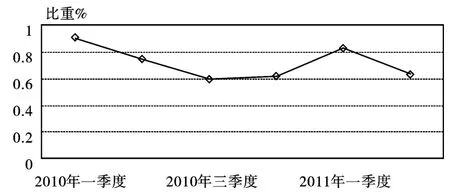

近年来,随着房地产市场改革和经济的发展,个人住房抵押贷款以年均40% ~50%的速度增长[1]739-752,主要的原因在于商业银行对该贷款的前景过度乐观,与传统的企业贷款相比,个人抵押贷款的风险较低;同时由于起步较晚,其风险还没有完全暴露也是增长过快的一个因素。从图1 可以看出,2010 和2011年各季度新增的购房贷款占新增消费贷款的比重都在60%以上,2010年第一季度甚至高达90% 以上。虽然该比重变化与国家对房产市场的调控政策有关,但基本上可以看出个人住房抵押贷款是消费贷款最主要的投向,并以不同的速度一直正向增加。

图1 2010-2011年各季度购房信贷增量占新增消费信贷的比重

随着个人抵押贷款的增长,其违约风险也在上升。比如到2002年,四大国有商业银行的违约率在1%左右,到2004年,这一比率上升到1.5%,而农行的更高,达到2%;在金融市场较为发达的上海,2004年的违约率还只有0.1%,但到2006年则上升到0.86%[2]34-38。抵押贷款违约率上升一般都是跟宏观经济形势相关,但在目前宏观经济形势较好的情况下,抵押贷款违约率的上升则很可能是源于商业银行盲目扩张业务,没有详细区分借贷者的风险类型。本文将试图从微观的层面区分人的异质性,特别是要区分非系统性因素如何影响了违约,如婚姻状况、年龄、教育、工作,等等;同时我们的样本也剔除宏观经济的因素,特别是我们区分了解释违约的两种理论:权益理论(equity theory)和能力支付理论(ability-to-pay theory)。

二、理论及文献回顾

在涉及抵押贷款的违约方面,主要有两种相对的理论:一是权益理论,二是能力支付理论,国内也把第一种理论所导致的违约称为主动违约,把第二种导致的违约叫做被动违约[3]678-690[2]34-38。

假定借款人在t时刻的平衡为Q(t),则Q(t)=max{V(t)-M(t),O},其中V(t)表示的是在t时刻抵押资产的市场价值,这里假定为一个随机变量,并且其密度函数为ft[V(t)];M(t)为t时刻未付的抵押贷款数量,这里如果Q(t)=0 则表示会违约,反之如果Q(t)=V(t)-M(t),则表示合同继续进行,因为此时不违约的收益更高。这样我们可以将违约的概率表示成:Pr[D(t)]=Pr[V(t)≤M(t)],再利用前面定义的密度函数,可进一步写为:Pr[D](t)=。如果是住房按揭贷款,并且每期的按揭数量固定的话,则M(t)=,其中L/V(0)是贷款价值比,r是合同规定的利率,T是合同规定的按揭期数,则依次会有三个结论:∂Pr[D(t)]/∂[L/V(0)]≥0①,其他证明参考Jackson and Kaserman(1980)。,∂Pr[D(t)]/∂r≥0 和∂Pr[D(t)]/∂T≥0,即权益理论表明,违约的概率随着贷款价值比、利率和贷款的期限的增加而增加。

能力支付理论则是从个人收入的波动性来考虑。假定I(t)表示借款人在t时刻剔除支出后的净收入,该净收入是一个随机变量,密度函数为gt[I(t)],定义P为每期固定偿还本金和利息的数量,则可以定义违约的概率为:Pr[D(t)]=Pr[I(t)≤P],写成密度函数为:这样在固定按揭的情况下,按揭的数量应该为:P=V(0)[L/V(0)]r[1-(1 +r)-T]-1。与权益理论相对应,这里亦有三个结论:∂Pr[D(t)]/∂[L/V(0)]≥0,∂Pr[D(t)]/∂r≥0 和∂Pr[D(t)]/∂T≤0。

由此可见两种理论的主要差异在于贷款期限的影响,权益理论认为期限越长,违约的可能性越大,而能力支付理论则认为期限越长,违约的可能性越小。理论上两者都成立,这一结论可以在实证中进行检验。Jackson 和Kaserman[3]678-690利用美国联邦住宅委员会(Federal Housing Administration,FHA)1 736个横截面的数据发现权益理论更能解释违约现象,这一结论也在 Foster 和 Order[4]351-372[5]273-291、Waller[6]315-333和Spring 等[7]27-46的研究中得到证实;而王福林等[1]739-752的研究发现在中国呈现相反的情况,贷款期限越长违约可能性越小,不过该系数并不显著,刘洪玉和孙冰[8]124-128的研究发现贷款期限与违约呈现显著的负向关系。这样,基本的结论是,中国的抵押贷款违约更多的是因为支付能力的下降,而不是借款人主动违约。

国内关于抵押贷款的研究很少,主要的原因还是数据的可得性的制约,刘萍[9]105-110的分析指出中国目前的住房抵押贷款的特殊性,住房金融过度承担了国家财政分配职能,住房产业政策的长期目标被短期化,政府片面强调银行在房地产市场上的积极作用,再加上个人征信体系的不完善,使得国内抵押贷款的违约风险一直上升。同时这种抵押贷款也不具可信的威胁,一旦借款人发生违约,政府不会让银行收回房产,以免造成社会动荡[1]739-752;即使房产因为违约而收回,也会因为交易成本太高而有可能得不偿失[9]105-110。

一般可以把影响违约的因素分为系统性因素和非系统性因素。前者有地域差异、经济制度等,如黑人和低收入聚居的地方更容易发生违约[10];后者则包括借款人本身的特征,如年龄、性别、收入状况、信用状况、供养人口等[11]202-216[3]678-690[12]263-286,还包括贷款本身的特性,如贷款的目的、种类、期限等,以及房屋本身的特征,如住宅类型、住宅的位置等。

三、数据、模型与结果

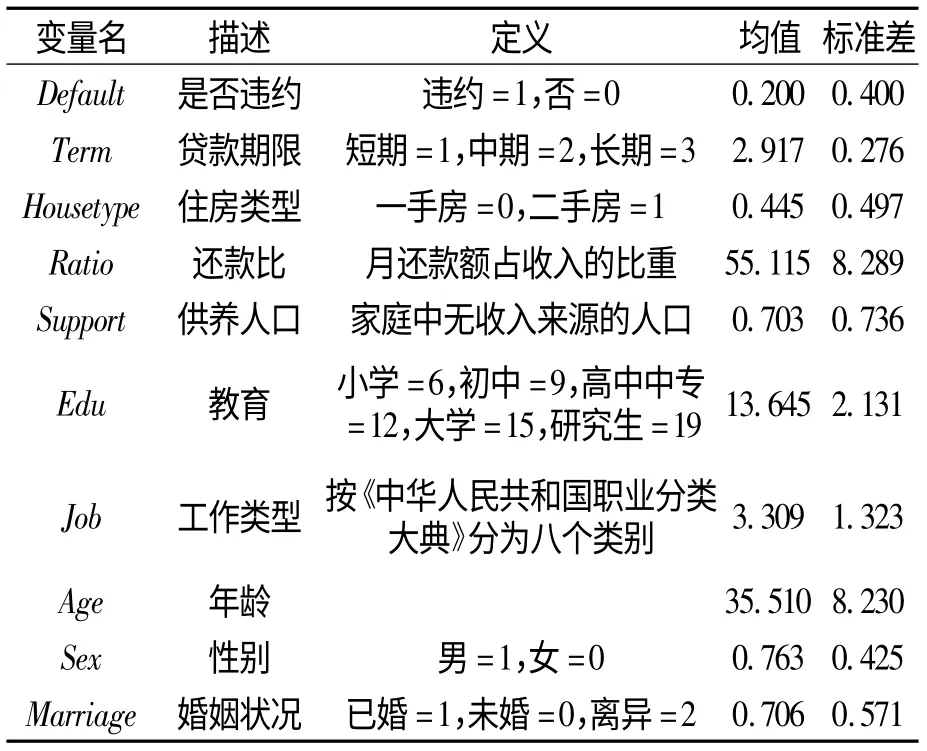

本文的数据来自南京市某商业银行,一共有1 000个样本①由于涉及个人隐私问题,个人贷款的数据非常难以获取,我们目前获得的这1 000 份数据是从全部签约合同中随机抽取的,然后在手动整理成数据库。不过,正如审稿人所说,我们还无法完全保证数据的随机性,原因是作者并不能直接接触到原始的资料。,变量包括部分贷款本身的特征和借款人的特征。表1 给出了本文涉及的变量的描述性统计指标。从样本的违约情况来看,均值为0.2 表明大部分人还是履行了合约。本文涉及的贷款也基本是以长期贷款为主,一手房和二手房的比重基本相同。样本中的还款比重占月收入的55%,这应该是一个合理的幅度,但是供养人口的负担还是达到了0.7 的程度。借贷者的教育程度比较高,基本达到了高中的学历水平,平均年龄在35 岁左右,以男性居多,另外已婚地占据很大的比重。

表1 变量的定义及描述性统计

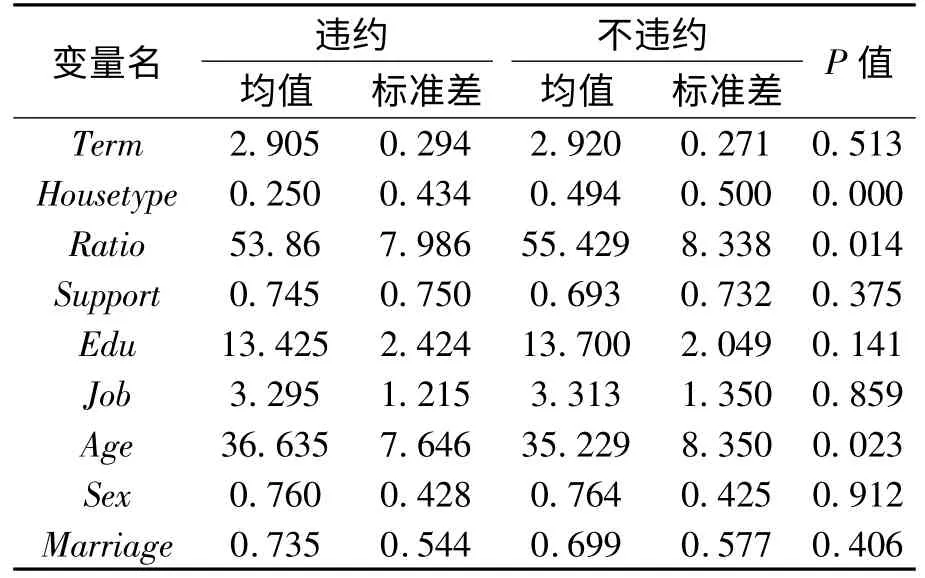

我们将变量按照违约与否进行区分,从表2 可以看出,贷款的时间越长,越不容易违约,这可能是因为贷款时间越长则每月还款的数量就比较少,对于同样的风险冲击更不容易发生被动违约。一手房相对于二手房更容易违约,两者的差异非常显著,主要的原因在于二手房的用途是居住,借款者出于该目的会努力避免因为违约而被强制收回住房;而一手房还具有更多的投资功能,因而风险更大,所以反应到合同的履行情况上就更容易发生违约。月还款占收入的比重越高越不容易违约,并且显著,这一点比较违反直觉,很可能的因素是这里的还款比是一个自选择的变量,即那些选择更大还款比的个人的风险偏好更低,同时其收入水平也更高,因而他们在合同的初始阶段就选择较快地偿清贷款,所以还款比越高越不容易违约。供养人口越多反映了负担越重,因而越容易违约。教育程度越高,信用意识越强,所以越不容易违约,不过两者的差异不是太明显。年龄越大越容易违约,这有可能反映了新一代的信用意识更强,但也有可能是年龄与收入相关,由于整体的平均年龄达到了35 岁,而收入与年龄往往呈现倒U 形关系,两者的关系很可能在35 岁之后开始逆转成负向的关系,因而更大的年龄伴随着更少的收入,最终违约的可能性也较大;性别在违约与否上并没有体现差异,而已婚居然伴随着违约的增大,这也可能是因为已婚也伴随着供养人口的增多,因而导致了违约。

表2 违约与否的对比

由于这里的因变量是二分变量,所以采用Probit 模型来估计,通过以上的分析建立如下模型:

虽然我们在给工作类型赋值的时候参考《中华人民共和国职业分类大典》,将所有的职业分为八大类,但由于这些类别之间并没有联系,因而赋值的大小并没有意义,所以需要将其拆分成7 个虚拟变量;同样的问题也适用于婚姻状况,该变量需要拆分为两个虚拟变量,这样模型转换为:

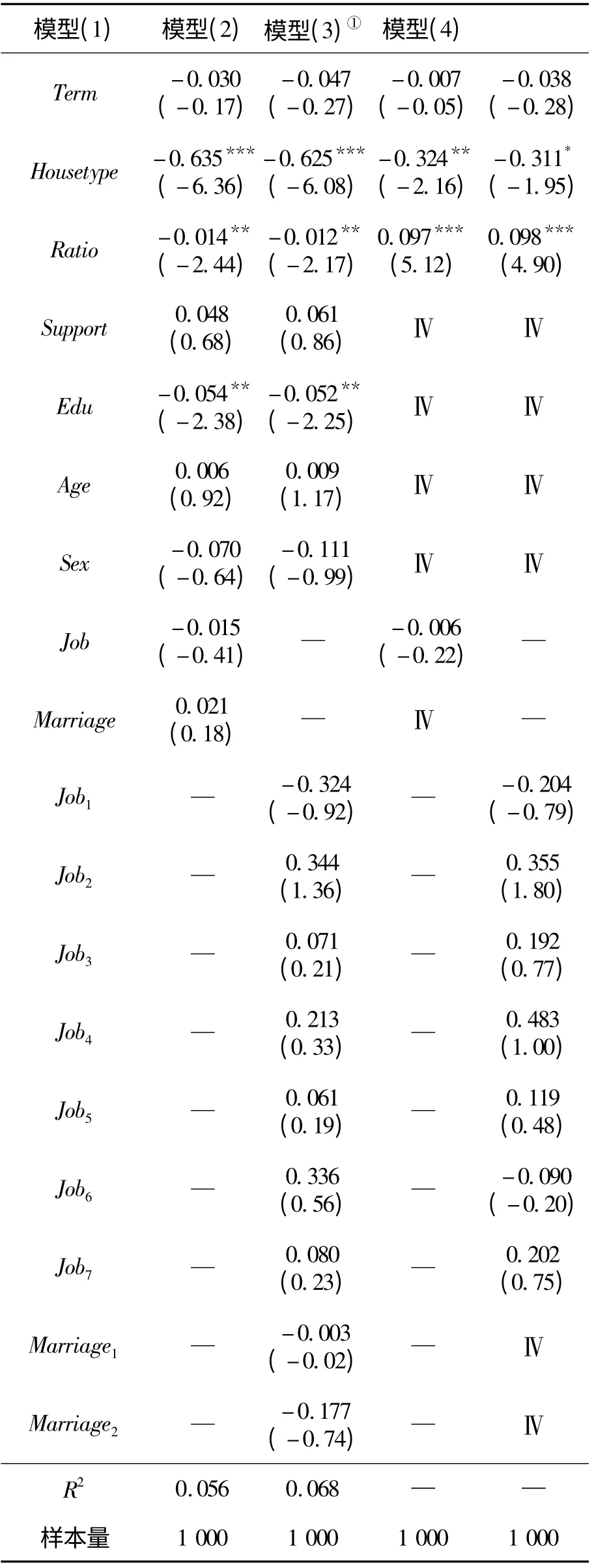

我们利用数据对模型(1)和模型(2)进行估计,结果如表3 所示。从表中第二列来看,贷款的期限与违约风险呈负相关,不过并不显著;住房的类型显著影响了违约风险,在其他条件相同的情况下,二手房比一手房的违约风险小63.5%;家庭月还款占收入的比重与违约风险负相关,这很可能是如上文所说,该变量是内生的,在贷款合同的初始,收入越高、风险意识越强的人会选择更高的还款比重;供养人口的数目、年龄和性别都不显著影响违约风险;教育程度越高,违约风险更低,这可能是因为教育提高了个人对于信用的重视程度,每多接受一年教育会使得违约风险降低5.4%。第三列是将第二列中的职业和婚姻状况进行拆分,我们发现此时这两个变量拆分后也没有显著的变化,说明职业和婚姻状况不是影响违约的重要因素。

表3 模型估计结果变量名

由于Ratio 这个变量可能是内生的,因而模型(1)和模型(2)估计的系数都是有偏的,为了纠正这种估计的有偏,我们采用工具变量法。个人对于月还款比重的选择是受收入、家庭负担的影响,而教育、年龄、性别等又直接影响了收入,因而我们选择这些指标作为工具变量,但在具体的操作中,我们分两步展开研究,首先将Ratio 对所有的变量进行回归,挑选出五个影响最显著的变量充当工具变量,然后再用这些工具变量对Ratio 进行调整(表3 第三个回归);其次,在此基础之上再将非排序变量转化为二分的虚拟变量(表3 第四个回归)。

从计算的结果来看,使用了工具变量之后,贷款期限对违约风险的影响变化不大;住房类型依然显著影响了违约风险,不过其系数有所降低,二手房比一手房的风险低32.4%;Ratio的系数变化非常大,其影响方向与不使用工具变量时的完全相反,从结果可以看出,在控制了月还款比重的内生性之后,该比重每上升1 个百分点,将使得违约风险上升9.7%,对内生性进行检验的Wald 值在1%的显著性水平下通过检验,因而这里的Ratio 在统计意义上也是内生的。同样的道理,我们在模型(4)中对模型(3)的职业和婚姻状况进行拆分重新赋值,发现即使将婚姻状况作为月还款占比的工具变量后,住房的类型依然是一个重要的影响因素,二手房相对一手房的风险低31.1%。

四、结论及政策含义

本文对房产抵押贷款违约的因素进行了研究,区分了违约理论中的权益理论和能力支付理论,并利用中国的微观数据进行检验,四种模型都揭示了贷款的时间期限与违约风险呈负向的关系,这与能力支付理论一致,与权益理论相左,但是该变量并不显著。住房类型在所有模型中都显著,一手房的违约风险相对而言要大很多,潜在的原因可能是房地产市场存在过多的投机因素。月还款占收入的比重在合同的初始可能是自选择的,比重越高可能反映的是高收入和强的风险意识,因而在控制内生性的前后,该变量与违约概率之间的关系发生了改变,月还款比重过高会使得违约的风险变大。

本文的结论具有一定的政策含义。首先,房地产市场上存在的投机因素影响了违约的风险,因而银行在贷出款项时,可以通过一定的机制鉴别出具体的投机因素,这样可以降低违约的概率,减少损失;其次要控制一定幅度的月还款比重,针对不同的收入水平制定不同的还款比重,以免借款人不堪重负而被动违约;最后,教育程度的提高能够降低违约风险,这可能是因为教育提高了人们对于信用的认识,因而可以完善征信系统的建设,同时加大对于信用认识的宣传,使得人们主动降低违约的可能性。

[1]王福林、贾生华、邵海华:《个人住房抵押贷款违约风险影响因素实证研究:以杭州市为例》,载《经济学(季刊)》2005年第3 期。

[2]胡红星:《我国商业银行个人住房抵押贷款风险及防范》,载《苏州大学学报》2007年第3 期。

[3]Jerry R.Jackson and David L.Kaserman.1980,“Default risk on home mortgage loans:a test of competing hypotheses”,Journal of Risk and Insurance,47(4).

[4]Foster,Chester and Robert Van Order.1984,“An option-Based model of mortgage mefault”,Housing Finance Review,3(4).

[5]Foster,Chester and Robert Van Order.1985,“A prelude to rational mortgage pricing”,AREUEA Journal,13(3).

[6]Waller,Neil G.1988,“Residential mortgage default:a clarifying analysis”,Housing Financial Review,7.

[7]Spring,Thomas M.and Neil G Waller.1993,“Lender forbearance:evidence from mortgage delinquency patterns”,AREUEA Journal,21.

[8]刘洪玉、孙冰:《个人住房抵押贷款提前还款风险因素实证研究》,载《同济大学学报》2007年第1 期。

[9]刘萍:《个人住房抵押贷款风险探析》,载《金融研究》2002年第8 期。

[10]Robert F.Cotterman.2001,“Neighborhood effects in mortgage default risk”,Unicon Research Corporation,Santa Monica,3.

[11]Lawrence,Edward C.and Nasser Arshadi.1995,“A multinomial logit analysis of problem loan resolution choices in banking”,Journal of Money,Credit and Banking,27(l).

[12]Deng Yongheng,Quigley John M,Van Order Robert Mac Freddie.1996,“Mortgage default and low down payment loans:The costs of public subsidy”,Regional Science and Urban Economics,Amsterdam,26(34).