转移支付经济增长效应:效率还是公平

——单方程与联立方程模型的检验

2014-12-09唐沿源景德镇陶瓷学院工商学院江西景德镇333403

唐沿源,景德镇陶瓷学院 工商学院,江西 景德镇333403

一、引言

1994年的分税制改革,确立了我国现行分级财政体制的基本框架。作为财政分权“推动者”的政府间财政关系的一个重要组成部分[1]93-121,转移支付制度也得以建立、改革、发展和不断完善起来。由于特殊的经济社会环境和体制改革路径,我国转移支付具有其独有的特点。首先,种类繁多、金额不一、功能多样。我国现行转移支付,既包括原体制补助和上解等旧体制残留内容,也包括分税制改革后实施的各类税收返还项目①如分税制改革初的消费税和增值税税收返还、2002年开始的所得税基数返还、2009年成品油价格税费改革税收返还等。,还包括不断发展壮大的一般性转移支付和专项转移支付等[2]61-67。其次,规模扩张迅速,在促进财政体制特别是地方财政顺利运转上发挥了重要作用。据统计,其总额从1994年的2 337.55亿元②据历年财政部,关于中央和地方财政预决算草案报告整理而得,下同。增加到2012年的45 383.47亿元,年均增长约17.9%,占中央总支出的比重,各年达50%以上,占地方财政支出的比重,年均约46.8%。再次,促进地区财力均等化的政策导向日益明确,均衡地区财力差距的功能不断增强,这体现在以下几方面。

政策背景。伴随我国经济高速增长、中央政府财力增强和对地区差距问题的日益重视,从20 世纪末期开始,国家相继实施了西部大开发、中部崛起、东北振兴等区域均衡协调发展战略。转移支付的地区间财力再分配特点,使其成为中央战略实施的政策工具首选。如,“十二五”规划纲要中明确提出,围绕推进基本公共服务均等化和主体功能区建设,完善转移支付制度,增加一般性特别是均衡性转移支付的规模和比例。历年的中央财政预决算报告,也都将加大转移支付力度、促进地区均衡协调发展等作为一项重要政策。2002年的所得税分享改革,更为中央充分利用转移支付以缩小地区差距提供了财力和制度保障。

转移支付三大组成部分的变动。转移支付三大组成部分中,税收返还比重不断降低,财力性和专项转移支付不断上升。税收返还比重1995年以前在76%以上,2008年降低到20%以下,2011年仅约为12.7%(表1)。

表1 税收返还及比重

税收返还是在我国分税制改革初期,以维持地方既得财力、顺利推动改革而实施的,具有强化地区财力差距的特点[3]173-196。财力性和专项转移支付则具有鲜明的促进地区财力均衡和基本公共服务均等化的效应[4]37-46。二者相对比重的变化反映了转移支付功能的转变。

地区分布。转移支付的地区分布指标①我们还以人均转移支付、转移支付对地方财力差距影响等指标分析,结论都具有一致性。,充分显示了其向落后地区的倾斜性。以其占地方可用财力②地方可用财力为地方自有收入加上中央转移支付。下同。比重为例,西部地区历年都最高,近年在65%以上③据历年《中国财政年鉴》中数据计算而得。下同。;其次是中部,在55% ~58%之间;东部最小,在25% ~30%之间。

作为调节政府间财力纵横向非均衡的一个重要手段,转移支付的实质是实现财政资源在各级各地政府间的再分配。一个重要的问题是,这种资源再分配的效率如何?特别的,在迈向更加均等化的制度架构进程中,转移支付的促进地区财力均衡功能与其经济效率间是何关系?或者,更加均等化的转移支付是否是以一定的效率损失为代价?目前,学界对这一问题的关注较少,已有研究也存在较多不足。

相比现有文献,本文的创新有以下方面。一是理论分析上,对转移支付经济效应进行系统梳理,弥补国内现有文献对其综述的不足。二是实证分析上,同时使用单方程与联立方程模型,结论更稳健。其中,单方程模型为动态空间面板模型,联立方程模型则结合多项式倒数分布滞后(PIL)模型。三是对我国转移支付的经济效率与其地区均衡功能间的关系进行探讨,并提出相应政策建议。

本文接下来的安排如下。第二部分是现有研究综述,第三部分是实证模型设计,第四部分是实证结果与分析,最后是全文结论。

二、转移支付经济效应:研究综述

由于转移支付在现代财政体制中的重要地位,国内外学者对其进行了大量研究,主要包括以下内容。

(一)国外研究

1.基本职能:调节财政体制内纵横向财力非均衡

(1)调节纵向财力失衡的转移支付。财力的纵向失衡源于中央与地方政府在公共服务提供和税收筹集上各自的相对优势。根据Oates[5]的“分权理论”,地方政府在大多数公共品供给上都具有信息和行政成本的优势,从而需承担更大支出份额。相反,中央统一税则能避免税收的地区差异对流动性要素配置的扭曲和实现税收行政的规模经济效应[6],从而一国税收应更大程度向中央倾斜。为此,通过转移支付以调节财力纵向失衡便应运而生。但对其效应,学界却存在分歧,一种观点认为会导致地方“转移支付依赖”和预算软约束[7];另一种观点认为只要转移支付是由预先确定的规则或公式确定,就可避免上述问题[8]409-421。

(2)调节横向财力失衡的转移支付。横向不均衡是由于地区发展水平的差异,使得居民仅仅因为居住地点的不同而享受不同水平的公共服务[9]211-254。转移支付通过其政策的地区差异进行调节,即资金更大比例向有最强财政需求和最弱财政实力的地区倾斜[10]1120-1149。对转移支付的这方面功能,支持的观点认为,对落后地区的财力援助能使这些地区有效参与地区间竞争,从而促使更公平竞争环境的形成;反对的观点则认为,其可能会阻碍有利于落后地区发展的必要的地区调整[11]73-93。

2.纵向财政关系:对地方财政收支的激励

(1)对地方财政支出的影响。转移支付对地方支出的影响,依其类型而不同。配套转移支付对地方支出同时产生收入和替代两种效应,它们都使所配套的地方支出规模扩大。但对其他支出的影响,则随二者相对大小而定:收入效应更大,则增大;反之则减少。对于总额转移支付,传统观点认为其是中央税收减免的“面纱”[12]440-448,但这种观点受到了“粘蝇纸效应”等实证结论的挑战。后者表明地方预算决策不仅取决于资源的增加量,而且取决于增加的形式——直接给地方政府或是给辖区居民。其他学者的类似研究,也远未达成一致结论。

(2)对地方财政收入的影响。转移支付的这方面效应,主要体现在其对地方税收努力的影响上。一般认为,当转移支付的制定是依各地财力状况时,无论是发达地区还是落后地区,都有降低税收努力的激励。落后地区降低税收努力,以获得更大规模的转移支付流入量;发达地区降低税收努力,则可减少转移支付的流出量。其结果是中央收入规模的增大。因而,如果中央税比地方税更有效率,则与效率要求相符;反之,则会导致效率损失。

3.矫正地区间财政外部性

地方的高税收往往使流动性要素从本地流向邻近地区,给后者带来额外收益,形成正的外部性。当地方政府提高对非本地居民的收入税或向外地销售的商品税时,本地税负将部分由外地居民负担,形成负的外部性。与之类似,地方支出也有正和负两种外部性,正外部性意味着地方公共服务供给不足,负外部性则供给过度。转移支付对其的治理是,对正外部性支出,增大支持力度;对负外部性支出,进行惩罚性征税,使“外部性”得以“内部化”[13]397-411。

(二)国内研究

1.对地方财政努力的影响

国内学者这方面的研究大多借鉴Bahl Roy[14]570-612的方法,即用计量模型估算预期财政收入,然后用实际财政收入与预期财政收入的比值定义财政努力来进行分析。如乔宝云等[15]50-56发现我国现行的税收返还和总量转移支付都对地方政府的财政努力产生了负面影响。付文林、沈坤荣[16]20-29认为在均等化转移支付下,经济落后地区为了获得更多转移支付收入,可能不会有很强的动力推动区域经济发展和税源增加,从而可能降低地方政府征税积极性。张恒龙、陈宪[17]15-23认为分税制后各类转移支付不利于提高各省财政努力,在实现财政均等化上的作用有限。李婉[18]38-42认为在中央地方财政关系上,转移支付对地方财政努力有抑制效应。唐沿源[19]63-73从中央转移支付对地方预算决策影响的角度,得出转移支付对地方政府税收努力的影响,可通过地方辖区对公共品的需求弹性来衡量。运用该方法,其发现我国转移支付降低了地方政府的税收努力程度。

2.对地方政府支出的影响

转移支付的目的在很大程度上是为扩大地方支出规模或促进地区间基本公共服务均等。但实际中,这一目的并不总会实现。宋小宁、陈斌、梁若冰[20]33-43使用2 000多个县级样本的分析,表明一般性转移支付对基本公共服务供给的影响较弱。伏润民等[21]62-73认为在多重目标尤其是经济增长目标下,一般性转移支付资金可能被挪用和挤占,上级政府实现公共服务均等化的政策意图难以达到预期目标。付文林[22]58-62认为转移支付使地方政府支出更偏向于行政性支出,而非基本公共服务供给。付文林、沈坤荣[23]45-57认为我国目前的转移支付制度带来了地方财政支出的“粘蝇纸效应”,在结构上使地方更偏向于基本建设、行政管理等支出,而非基本公共服务供给。

3.对地区经济增长的影响

马栓友、于红霞[24]26-33利用我国1995-2000年的数据,得出转移支付未缩小地区差距,但对经济增长有促进作用的结论。郭庆旺、贾俊雪、高立[25]15-26运用我国30 个省份1995-2006年的动态面板模型,得出1995年以来的转移支付有助于地区经济增长但显著性不高;2002年所得税分享改革以来对经济增长产生了抑制效应。李永友、沈玉平[26]108-222运用1995-2008年的分省动态面板模型,认为分税制改革后的纵向财力分配关系有利于地区财力均等,转移支付没有显著改善流入地的经济增长。

现有文献的另一方面是对转移支付的均等化与其经济增长效应间的关系进行分析。对这方面的关注较少,已有文献也几乎都认为转移支付的财力均等化功能会损害效率。典型的如范子英、张军[27]117-138认为,转移支付占地方财政支出比重增加1%,地方长期经济增长率降低0.03%,西部降低0.37%;1999年以来的倾斜性转移支付政策加强了这种无效率。笔者认为该文在实证分析、关于转移支付导致效率损失的原因分析两方面值得商榷。

以上分析表明,尽管国内对转移支付的经济增长效应进行了大量研究,但由于研究方法、样本和指标等差异,结论远未达成一致,并且,随着转移支付的促进地区财力均衡功能的增强,对其与经济效率间关系的问题的回答更具有理论和现实的迫切性。

三、实证模型设计

以上分析表明,转移支付对经济的影响途径和方向存在多种可能,需从实证上予以回答,为此,本文同时使用单方程和联立方程模型进行检验。其中,单方程模型使用动态空间面板形式。这一模型具有以下两个特点:①包含经济增长率的空间滞后项;②能分析相关变量的动态影响。包含空间滞后效应主要是考虑资本、劳动等生产要素的跨地区流动,特别是当存在地区间“为增长而竞争”的“晋升竞标赛”[28]36-50,[29]26-27时所引起的地区间经济增长相关性的事实。包含动态效应则主要是考虑到经济变量的影响往往具有滞后性,有必要进行反映。因而,这一模型设定相比现有文献更客观、科学。

联立方程模型则使用包含多项式倒数分布滞后(PIL)的模型①现有部分文献(如范子英、张军,2010)也使用了PIL模型,但其是在单方程模型下(且分析中存在有待商榷之处,前已述);而本文将其放在联立方程模型下,所得结论相反。。现实中,转移支付是通过影响地方财政收支间接影响经济的,因而有必要通过联立方程模型揭示这一过程。PIL项的目的是为了反映变量间影响随时间的变化②其本身具有两个优点:一是无需预先设定滞后阶数;二是估计方法的简易性[30]654-667。。此外,相比单方程模型,联立方程模型将经济增长、地方财政支出、地方财政收入与转移支付共同作为内生变量,能有效克服单方程模型中可能存在的转移支付由经济增长和其他变量所决定而产生的内生性问题③作者感谢评审人对这方面含义的提示。。因此,同时使用联立方程模型,可对结论的稳健性进行检验。两种模型的具体设定如下。

(一)单方程模型

单方程模型:

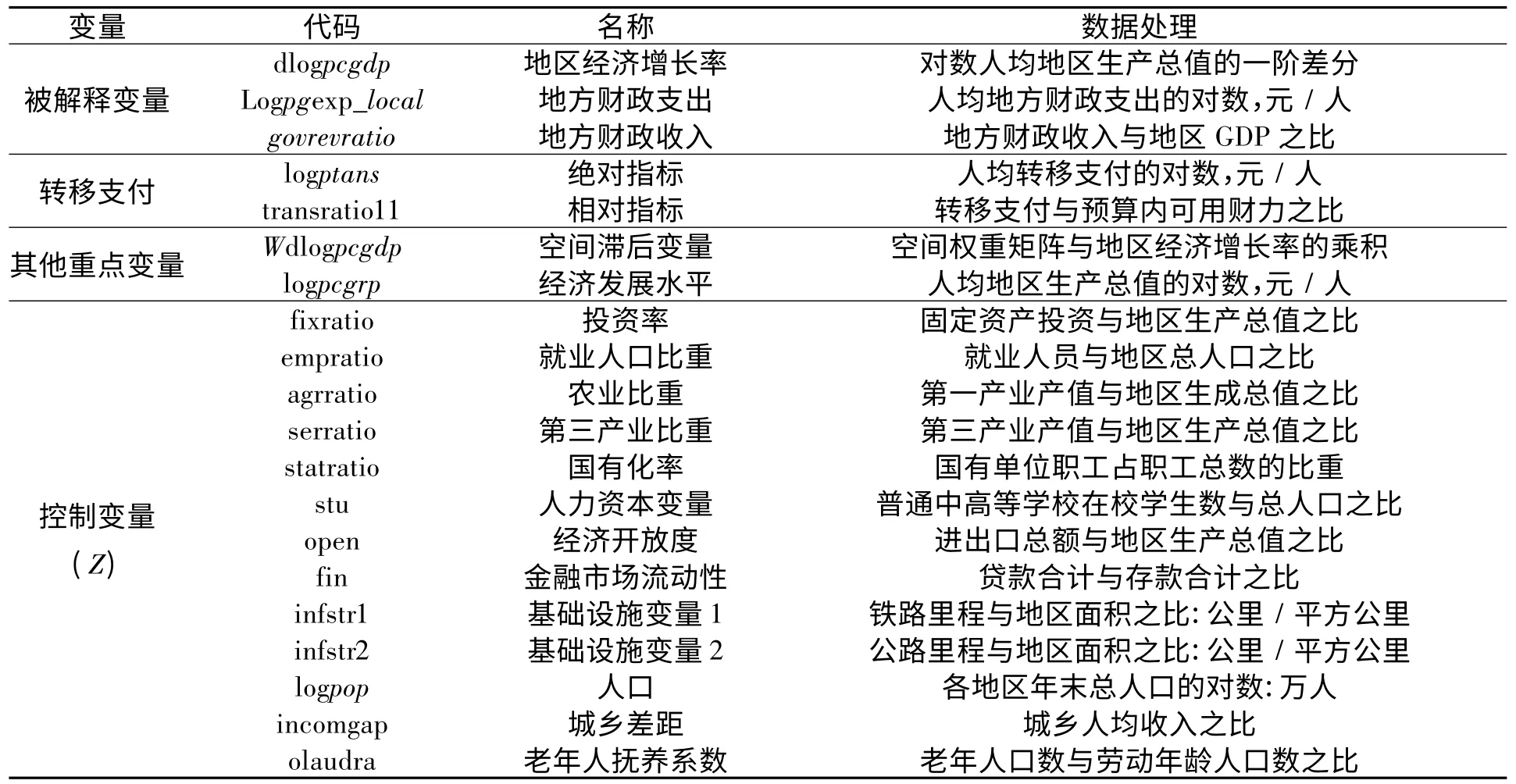

其中,被解释变量(dlogpcgdp)为经济增长率;W为空间权重矩阵④空间权重矩阵的设定和说明,参见唐沿源[31]20-31,此处略。,其与经济增长率的乘积(Wdlogpcgdp)为空间滞后项;fpolcy为转移支付变量;x =logpcgrp·fpolcy为转移支付与地区经济发展水平的交叉项⑤转移支付效率往往会因地区经济发展水平或政府效能等而不同,交叉项的目的就是捕捉可能存在的这种交互影响,或转移支付效率的地区差异。;Z为控制变量向量;ε为随机扰动项;i,t分别为截面单元和时间。各变量含义、说明见表2。

表2 变量定义与说明

由模型(Ⅰ),可同时分析空间效应、转移支付的经济增长效应与地区差异,以及地区经济收敛性。同时,由模型的动态特征,各效应存在长短期之别。短期效应:经济收敛性,β1+β2·fpolcy;转移支付的增长效应,δ+β2·logpcgrp;空间效应,γ1。长期效应为相应短期效应除以(1-α)。其中,转移支付对地区经济收敛性的影响或其增长效应的地区差异体现在β2上,β2如果显著为负,则有利于地区收敛,且在落后地区更有效率;如果β2显著为正,则在发达地区更有效率;如果β2不显著,则增长效应无明显地区差异。

(二)联立方程模型

联立方程模型:

模型(Ⅱ)中第一个方程是经济增长率的决定模型,其中包含两个内生变量:地方财政支出和财政收入。地方支出增加,意味着更大规模的公共投入,因而预期其对经济增长的影响为正。地方收入增加,则表明宏观税负上升和对私人决策的扭曲增大,因此预期其系数为负。同时,该方程中也包括经济发展水平变量,以检验经济收敛性。

模型(Ⅱ)中第二和第三个方程分别为地方财政支出和财政收入的决定模型,它们都包含一个关于转移支付的多项式变量组(PIL,定义见下文),同时,它们也包括经济增长率和经济发展水平变量。

模型(Ⅱ)中第四个方程是转移支付决定模型,主要解释变量包括经济增长率和经济发展水平。

此外,所有四个方程都包含控制变量(ZK)(定义见表2)。

(三)关于PIL项

模型(Ⅱ)的第二和第三个方程中的PIL项定义如下。

设变量Y和X,满足

其中,b为其他解释变量与系数的总和;μ 为随机扰动项;i,t分别为截面单元和时间;s为滞后阶数;ωs为各滞后项对应的权重,满足

其中,am为待估参数。

由(Ⅳ)式可知X对Y的影响:当期第j期,及k期累计影响。

将(Ⅳ)式代入(Ⅲ)式,整理得

根据Mitchell 和Speaker(1986),(Ⅴ)式右边第三项在t〉8 时可忽略,因此只需考虑其滞后前8 期的情况。对(Ⅴ)式进一步整理,得

PIL项即定义为式(Ⅵ)右边除b和μit的其余项①在模型中,即令X代表转移支付变量。。其中参数n,在实际估计时,我们参照Wan etc.(2006)等,从最高开始逐步减少,以确定最佳值。

(四)变量、数据与估计方法

数据来源。转移支付、地方财政收支数据来源于历年《中国财政年鉴》,其它数据均来源于《新中国六十年统计资料汇编》、历年《中国统计年鉴》或“中经网统计数据库”。凡包含价格的变量都通过各地区历年GDP 平减指数转换成1995年的实际价格。

估计方法。动态空间面板模型,使用系统GMM 估计;联立方程模型,使用三阶段最小二乘法。统计软件为stata12.0。

四、回归结果与分析

(一)单方程模型

对模型(I),我们同时进行了全国整体和分区域回归,以考察全国范围的收敛和俱乐部收敛情况,且每种情况都按1995-2008年全样本,及1995-2002年和2002-2008年两个子样本分析,以考察各变量影响随时间的变化。

1.全国整体情况

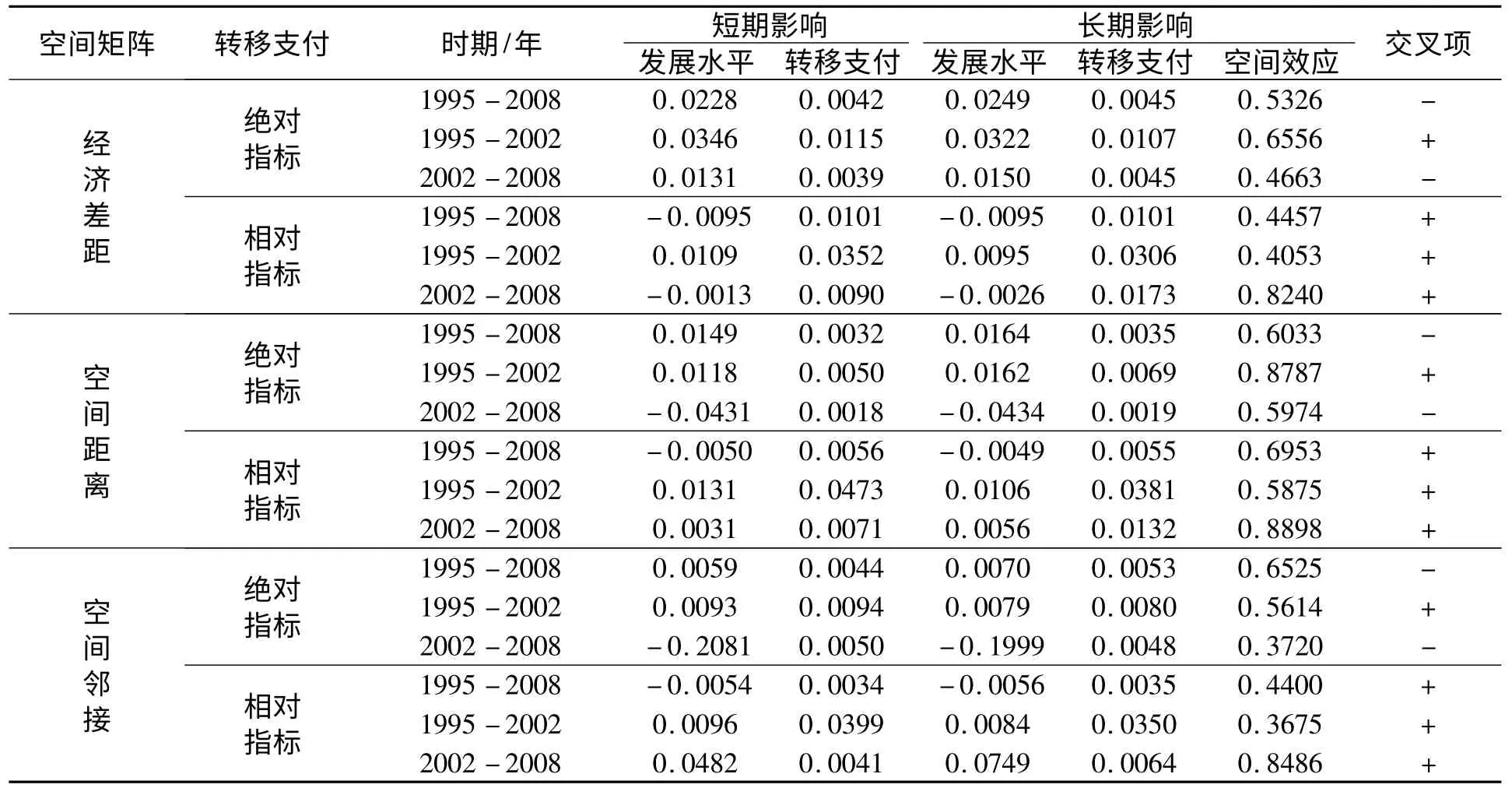

对全国范围的考察,使用三种空间权重矩阵,以检验结论的稳健性。其中,经济差距矩阵的权重系数为对数人均GDP 的平均值之差的绝对值的倒数;空间距离矩阵的权重系数为各地省会城市间距离①为地表距离。的倒数;空间邻接矩阵的权重系数为当地区间有共同边界时取值1,否则取值0。表3 是根据回归结果计算的相关变量的边际影响②具体回归结果略,备索。。从表3,可以得到以下结论。

(1)地区经济收敛性。整个样本(1995-2008年)在每一种空间权重矩阵下都一正一负,因而无明显收敛或发散趋势。子样本(1995-2002年)在所有回归中都为正,表明经济发散。2002-2008年间与整个样本期相同,无明显收敛或发散趋势。

(2)转移支付的经济增长效应。①所有回归中,转移支付对经济增长的影响都为正,表明其总体上具有效率。②分时期看,所有回归估计值都是前一时期(1995-2002年)大于后一时期(2002-2008年),这或许反映了转移支付随着规模增大,效率相对下降的情形。以人均转移支付为例,其均值在1995-2002年间为5.594③据相应年份《中国财政年鉴》中数据计算而得。下同。,而2002-2008年为6.744。③估计值范围。整个样本期,绝对指标短期在0.32% ~0.44%,长期在0.35% ~0.53%;相对指标短期在0.34% ~1.01%,长期则在0.35% ~1.01%。

(3)长期效应与空间效应。长期效应与短期效应的符号基本一致,差别只在数值大小。这反映了偶然冲击与惯性趋势对经济增长路径影响的差异。空间效应在所有回归中都显著为正,表明地区间存在显著的增长竞争。

(4)转移支付经济增长效应的地区差异。表3 最后一列显示,绝对指标转移支付,1995-2008年和2002-2008年的符号都为负,这表明其有利于地区收敛,或在落后地区的增长效应更大;在1995-2002年间则相反。相对指标转移支付在所有回归中都为正,表明不利于地区收敛。

表3 相关变量的边际影响:全国整体

2.分区域情况

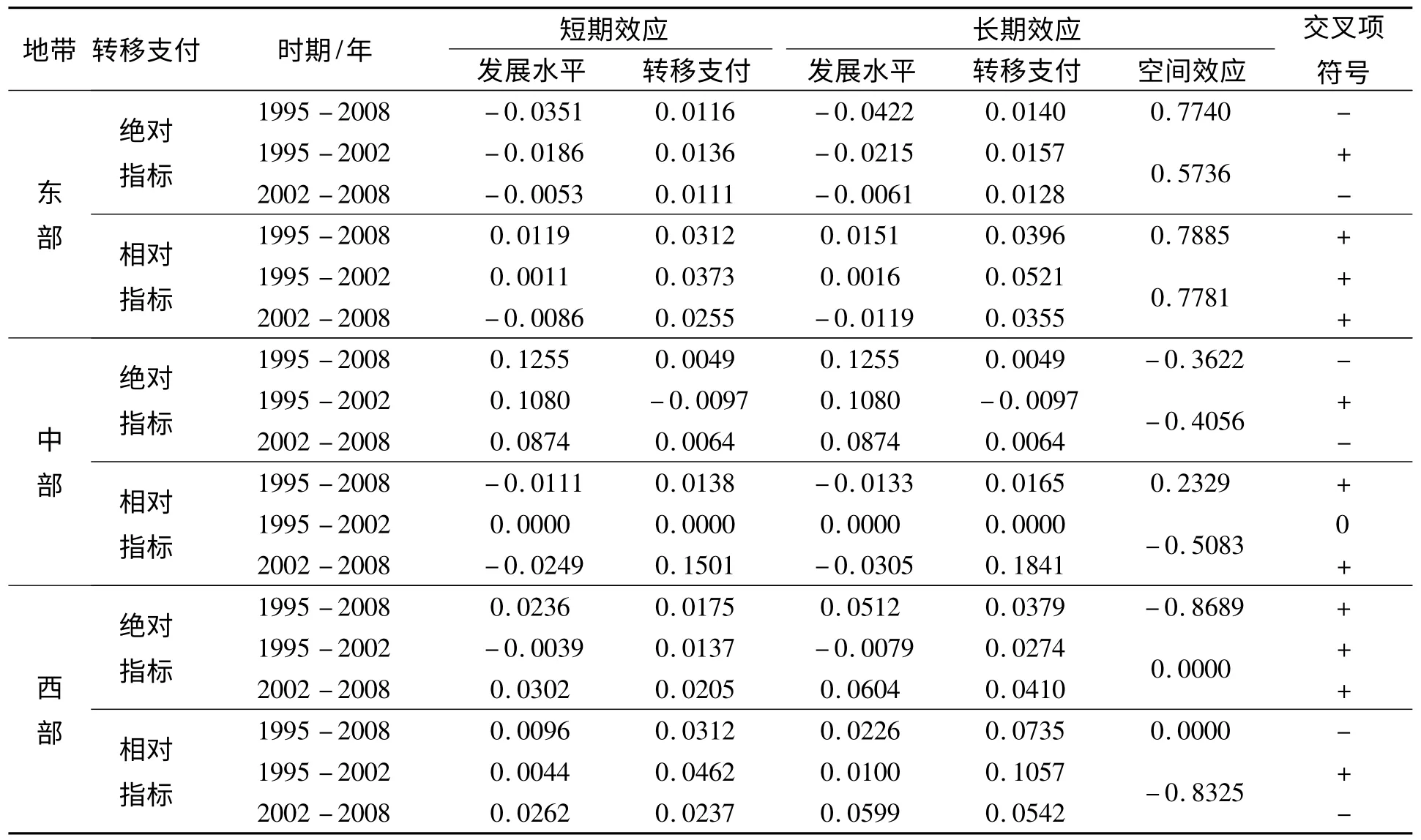

在分区域回归中,为考察各变量影响的时间差异,我们在回归中添加了2002年时间哑变量,即年份大于等于2002 的取值1,反之为0。同时区分了两种空间效应:区域内空间效应和全国范围的空间效应。表4 归纳了相关变量的边际影响①回归结果略,备索。所用空间权重矩阵为经济差距矩阵。。从中可以得到以下结论。

表4 相关变量的边际影响:分区域

(1)俱乐部收敛。东部在1995-2008年和1995-2002年,系数估计值都是一正一负,因而无明显收敛或发散现象;在2002-2008年,两个系数估计值都为负,表明经济存在收敛趋势。中部在1995-2008年和2002-2008年,系数估计值都是一正一负,因而无明显收敛或发散趋势;在1995-2002年,两个系数估计值都为正,因而经济发散。西部在1995-2008年和2002-2008年,系数估计值都为正,因而经济发散;在1995-2002年,两个系数估计值一正一负,因而无明显收敛或发散趋势。

(2)转移支付的经济增长效应。可以看出,除中部在1995-2002年绝对指标转移支付的影响为负外,其他所有估计结果都为正。这与全国整体的结论一致,表明转移支付有利于经济增长或者是有效率的。

其效应的时间差异。东部与全国整体的情况相同,都是前一时期(1995-2002年)大于后一时期(2002-2008年)。中部与之相反,前一时期小于后一时期。西部则是绝对指标在前一时期小于后一时期,相对指标在前一时期大于后一时期。

(3)空间效应。东部,区域内空间效应显著为正,而全国范围的空间效应不显著,这表明东部的增长竞争主要来自于其内部,这是由东部在我国区域经济格局中属发达地区的事实决定的。中部,全国范围的空间效应不显著,区域内空间效应显著且一个为正、三个为负,这或许反映了中部所处的特殊经济地理环境,既面临来自相对落后的西部的竞争压力,又须追赶更发达的东部,从而使其空间效应不再表现出明显的倾向性。西部,地带内空间效应两个显著为负,全国范围空间效应两个显著为正,这表明西部面临的竞争压力不是区域内,而是区域外。相反,区域内还存在显著的空间合作特征,这是由西部整体发展水平相对落后,需向发达地区追赶的事实决定的。

(4)交叉项符号。东部和中部相同。绝对指标转移支付,全样本和第二个子样本为负,表明有利于经济收敛;但第一个子样本为正,因而不利于地区收敛。相对指标转移支付,无论是全样本还是两个子样本都为正,表明不利于经济收敛。西部,绝对指标转移支付,全样本和两个子样本都为正,因而不利于经济收敛。相对指标转移支付,第一个子样本为正,全样本和后一个子样本为负,因而前者不利于地区收敛,后者则有利于地区收敛。

(二)联立方程模型

根据联立方程模型(Ⅱ)的估计结果将数据绘制成图(图1、图2、图3)。从中可得转移支付对地方财政收支及经济增长的影响①数据限于篇幅,略。对于其他解释变量影响的分析,限于篇幅,略。,分别如图1、图2 和图3 所示②分析中所用转移支付为绝对指标。使用相对指标的结论与之类似。差别主要有两点:一是由于相对指标是比率,因而其影响系数更大;二是对经济增长的累计影响,其是先负后正,达到最大值后再减少且始终为正。限于篇幅,具体分析略。。

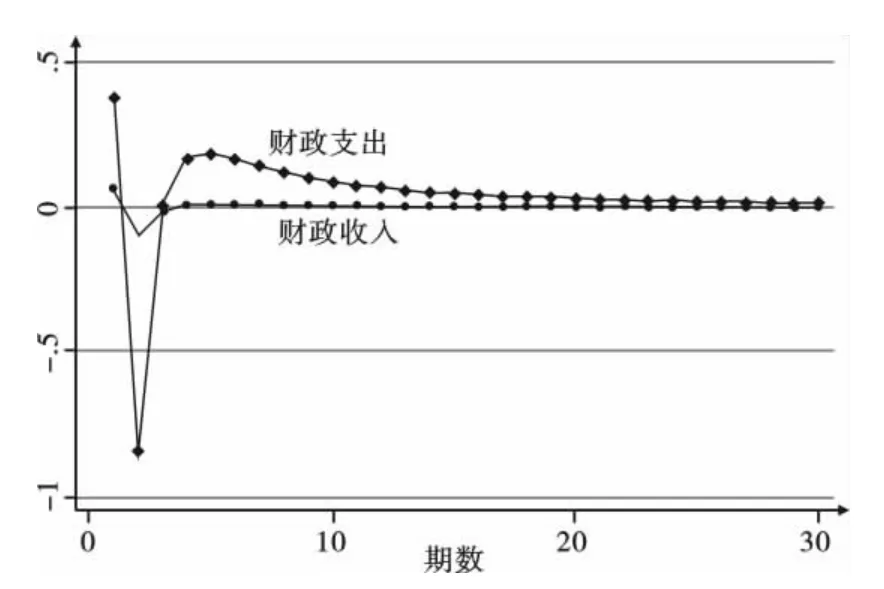

图1 转移支付对地方财政收支的即期影响

图2 转移支付对地方财政收支的累计影响

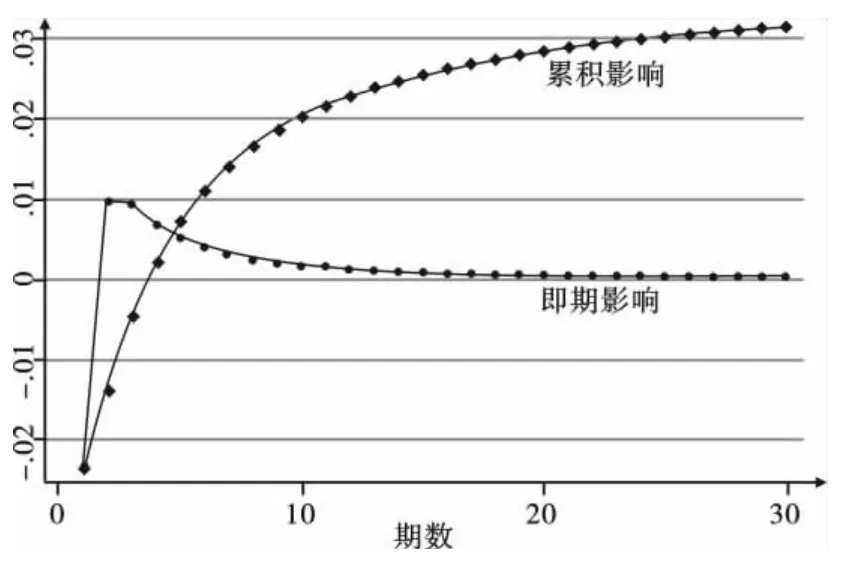

图3 转移支付对经济增长的影响

首先,由图1 和图2 可以得出以下几点。①对地方财政支出。人均转移支付增长1%,地方财政支出在当期增长0.377%,第2 期下降0.844%,第3 期又变为正值,并不断增大,第5 期达到最大值,之后逐渐减小趋于0。累计影响,第1 期为正,之后为负,第6 期开始变为正并不断增大,20 期时约为1%,30 期时约为1.18%。②对地方财政收入。人均转移支付增长1%,地方财政收入在当期增加0.066,第2 和第3 期分别下降0.093 和0.011,第4 期变为正,第5 期开始减小并趋于0。累计影响,第1 期为正,之后为负,第7 期开始变为正并不断增加,20 期时约0.0593,30 期时约0.0737。

其次,由图3 可见,人均转移支付每增长1%,经济增长率在当期下降约0.0237。第2 期变为正值,之后始终为正且不断减小趋于0。由于当期对经济增长的较大负向冲击,累计影响在最初3 期都为负,第4 期开始变为正并不断增大,第10 期时约0.0202;20 期时约0.0285;30 期时达到0.0315。

(三)小结

1.单方程与联立方程模型估计结果的比较

上述两种方法的结果,差异主要有两点:一是短期效应,联立方程模型在部分时期为负,而单方程模型的长短期影响一致,都为正。二是累积效应的大小,联立方程模型的估计结果更大,绝对指标和相对指标分别约为3.76% 和5.68%,这都大于单方程模型分别在0.35% ~0.53%和0.35% ~1.01%的结果。尽管如此,但二者基本结论一致:转移支付无论是绝对指标还是相对指标,对经济增长的长期影响都为正,因而是有效率的。

2.转移支付经济增长效应与地区公平

结合转移支付的地区分布特征与上述关于其增长效应地区差异的结论,可进一步得出其在效率与地区公平关系上的含义①此处,我们以人均转移支付为例进行分析。使用相对指标的结果与之略有差异,但不影响主要结论。。

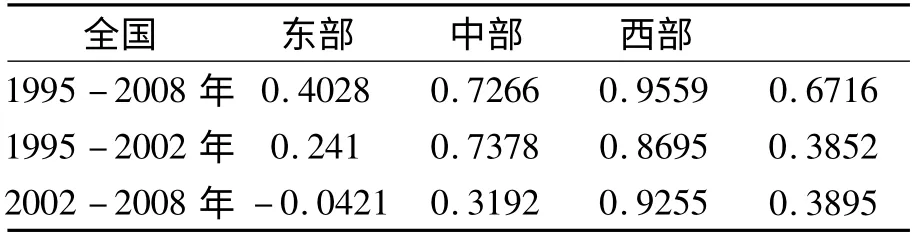

从全国范围看,转移支付在1995-2002年在发达地区更有效率,在2002-2008年则在落后地区更有效率。结合表6 可知,在前一时期,其有利于效率但不利于地区公平;在后一时期则同时有利于效率与地区公平。这表明,转移支付在促进地区财力均等化的同时并没有导致效率损失。

分地区看,东部和中部地带,在1995-2002年,都是在地带内经济发展水平高的地区更有效率,结合表6 知其有利于效率但不利于地区公平。在2002-2008年则是在地带内经济发展水平低的地区更有效率,因而是既不利于效率也不利于公平。西部地带在所有样本期都是在经济发展水平高的地区更有效率,结合表6 知其有利于效率,但未满足地带内公平。

表6 人均转移支付与地区发展水平的相关系数

五、结语

20 世纪末期以来,随着区域发展战略的调整和财税体制改革的推进,我国转移支付的规模迅速扩张,而其促进地区财力均衡的功能也日益增强。对其效率,特别是伴随其更加均等化的政策导向所产生的效率影响的考察,是一个重要的理论和现实问题。

本文在对现有文献回顾的基础上,对转移支付的经济效应进行了理论概述,并运用单方程和联立方程模型对其增长效应进行了实证检验。结论表明,我国转移支付总体上对经济增长具有正向影响。人均转移支付每增长1%,单方程模型下,经济增长率累计增加约0.35% ~0.53%;联立方程模型下则约3.76%。结合其地区分布特征,这表明其在1995-2002年更偏重经济效率;而在2002-2008年,则同时有利于经济效率与地区公平。

关于均等化转移支付具有效率增进的作用的原因,本文认为主要有三点:有利于提高财政资源的地区间配置效率,避免地区差别的财政激励对要素跨地区流动的扭曲,有利于“内部化”地区间财政竞争的外部性。

以上分析表明,我国当前的转移支付无论是从效率还是从公平的角度看,都有利于社会福利水平提高,因而应进一步加强相关政策的实施力度。另一方面,其在制度设计、类型结构、资金使用等方面,仍存在一定不足,需要在随着我国经济发展、财税体制整体改革完善背景下,进行相应调整,以更充分的体现促进地区财力均衡功能,更好的兼顾效率与公平。

[1]Robin Boadway.“Inter-governmental fiscal relations:The facilitator of fiscal decentralization”,Constitutional political economy,2001(12).

[2]王广庆、侯一麟、王有强:《中国转移支付制度规范过程中的利益分化与整合——新制度经济学视角下对中国转移支付演变的一个解释》,载《财贸研究》2011年第4 期。

[3]Tsui,K.“Local tax system,intergovernmental transfers and China’s local fiscal disparities”,Jounal of comparative economics,2005(33).

[4]尹恒、朱虹:《中国县级地区财力缺口与转移支付的均等性》,载《管理世界》2009年第4 期。

[5]Oates,W.E.Fiscal Federalism,Harcourt Brace Jovanovich,New York,1972.

[6]Wallace E.Oates.On the Theory and Practice of Fiscal Decentralization,IFIR Working Paper No.2006-05.

[7]Rodden,Jonathan A.,Gunnar S.,Eskeland,and Jennie Litvack.Fiscal decentralization and the challenge of hard budget constraints,Cambridge:MA:MIT Press,2003.

[8]Goodspeed,T.J.“Bailouts in a Federation”,International tax and public finance,2002(9).

[9]Boadway.“The theory and practice of equalization”,CESifo Economic Studies,2004(50).

[10]Oates,Wallace.“An essay on fiscal federalism”,Journal of economic literature,1999,37(3).

[11]Mckinnon,Ronald.“ Market-preserving fiscal federalism in the American monetary union”,Macroeconomic dimensions of public finance.Essays in honor of Vito Tanzi Mario Blejer and Teresa Terminassian,eds.London:Routledge,1997.

[12]B.David,Oates.“Towards a Predictive Theory of Intergovernmental Grants”,American Economic Review,1971,61(2).

[13]Dahlby,B.“Fiscal externalities and the design of intergovernmental grants”,International tax and public finance,1996(3).

[14]Bahl Roy.“AF Regression Approach to Tax Effort and Tax Effort in Developing Countries”,International Monetary Fund Staff Paper 1971(18).

[15]乔宝云、范建勇、彭骥鸣:《政府间转移支付与地方财政努力》,载《管理世界》2006年第3 期。

[16]付文林、沈坤荣:《中国公共支出的规模与结构及其增长效应》,载《经济科学》2006年第1 期。

[17]张恒龙、陈宪:《政府间转移支付对地方财政努力与财政均等的影响》,载《经济科学》2007年第1 期。

[18]李婉:《政府间纵向财政分配与地方财政努力——基于中国省级面板数据的研究》,载《山西财经大学学报》2007年第10 期。

[19]唐沿源:《财政转移支付、税收努力及中国经验的实证研究》,载《上海行政学院学报》2010年第5 期。

[20]宋小宁、陈斌、梁若冰:《一般性转移支付:能否促进基本公共服务供给》,载《数量经济技术经济研究》2012年第7 期。

[21]伏润民、常斌、缪小林:《我国省对县(市)一般性转移支付的绩效评价——基于DEA 二次相对效益模型的研究》,载《经济研究》2008年第11 期。

[22]付文林:《均等化转移支付与地方财政行为激励初探》,载《财贸经济》2010年第11 期。

[23]付文林、沈坤荣:《均等化转移支付与地方财政支出结构》,载《经济研究》2012年第5 期。

[24]马栓友、于红霞:《转移支付与地区经济收敛》,载《经济研究》2003年第3 期。

[25]郭庆旺、贾俊雪、高立:《中央财政转移支付与地区经济增长》,载《世界经济》2009年第12 期。

[26]李永友、沈玉平:《财政收入垂直分配关系及其均衡增长效应》,载《中国社会科学》2010年第6 期。

[27]范子英、张军:《中国如何在平衡中牺牲了效率:转移支付的视角》,载《世界经济》2010年第11 期。

[28]周黎安:《中国地方官员的晋升竞标赛模式研究》,载《经济研究》2007年第7 期。

[29]周黎安:《官员晋升竞标赛与竞争冲动》,载《人民论坛》2010年第5 期。

[30]Wan G.,Lu M.and Chen Z..“The inequality-growth nexus in the short and long runs :Empirical evidence from China”,Journal of comparative economics,2006,34(4).

[31]唐沿源:《中央税收、经济增长与地区经济收敛》,载《浙江社会科学》2012年第9 期。

[32]Mitchell,Douglas W..“Speaker,Paul J.A simple,flexible distributed lag technique:The polynomial inverse lag”,Journal of Econometrics,1986(31).