锻造企业人工成本分析方法浅析

2014-10-10胡艳华第一拖拉机股份有限公司锻造厂

文/胡艳华·第一拖拉机股份有限公司锻造厂

锻造企业人工成本分析方法浅析

文/胡艳华·第一拖拉机股份有限公司锻造厂

锻造企业盈利情况受原材料、人工成本、动能等费用的影响很大,其中人工成本日渐高涨已是不争的事实。人工成本是锻造企业习惯用的劳动工资管理指标,也是重要的投入产出指标,是企业和国家都十分重视的指标。它和企业的生产、经营和管理直接相关,既是一种投入,绝大部分被列入了企业经营成本,又是除了物质消耗成本之外最主要的成本项目(其中最主要部分是职工收入),影响着产品成本的高低,对企业经济效益有着直接的影响。

人工成本的增长说明企业多支付了费用,减少说明企业少支付了费用,但费用的支出并不是单纯的支出问题,也不一定多支出就是坏事。只有将人工成本与其产出进行比较才能得出合理的结论。长期以来,受传统观念的影响,企业在增加工资、增加劳动力时,忽视了对人工成本投入产出效益的分析,已经出现了一些后遗症。因此,必须注重人工成本管理,加强人工成本统计分析。

人工成本总量及其构成变动情况的分析

人工成本总量增长分析

对人工成本总量进行统计分析,可以反映出一定时期一个企业(行业)或一个国家人工成本总体情况和增减趋势。这种分析对于研究人工成本总体情况和国民经济发展状况具有重要意义。对人工成本总量进行分析一般通过人工成本增长相对数(增长率)来反映,也可以通过人工成本总量增加的绝对值来反映。

人工成本增长率=(报告期人工成本总量-基期人工成本总量)÷基期人工成本总量×100%。

人工成本增加绝对值=报告期人工成本总量-基期人工成本总量。

我们还可以计算出一定时期内(如五年、十年)人工成本的年均增长量和增长速度,反映人工成本在一定时期的平均发展水平,并通过对比反映人工成本在各个时期的一般发展情况或增长情况,也是制定当年度人工成本预算的依据。

人工成本年均增长量L=(Ln-L0)÷n,其中L表示一定时期内人工成本的年均增长量,Ln表示第n年(报告期)人工成本,L0表示第一年(基期)人工成本,n表示年数。

人工成本构成分析

对于人工成本的各组成部分,可以分别计算出其在人工成本总量中所占的比重,也可以通过计算各组成部分份额增减情况看各部分的此消彼长,从而反映人工成本各组成部分的合理程度,一定时期某项人工成本所占比重=该时期某项人工成本数量÷同时期人工成本总量×100%。

在计算出基期和报告期某项人工成本所占份额后,就可以计算该项人工成本所占份额的增减情况(报告期某项人工成本所占比重-基期某项人工成本所占比重),用以反映该项人工成本在人工成本总量中重要程度的变化情况。

平均人工成本分析

平均人工成本是指一定时期企业平均花费在每个职工身上的人工成本,它反映了企业平均花费在每个职工身上的费用,也反映出一定时期职工收入水平的高低程度,以及企业在劳动力市场上的竞争能力有多大(可作为企业向劳动力市场提供的劳动力价格信号)。它对于锻造企业经营管理,研究人工成本与相关经济指标之间的关系具有重要意义,也是各类企业进行横向、纵向比较以及国 际间交流与合作的重要依据。

平均人工成本的计算

⑴人均人工成本。

人均人工成本=报告期人工成本总量÷报告期从业人员平均人数,表明了企业聘用一名职工大致需要支出多少人工费用。

例如,某锻造企业2013年人工成本为5300万元,从业人员平均人数为1000人,则该企业平均人工成本为5300万元÷1000人=5.3万元/(人·年)。

⑵生产工人人均人工成本。

生产工人人均人工成本=报告期为生产工人支付的人工成本总量÷报告期生产工人平均人数。一般说来,用越细分类的人工成本资料来分析问题,进行横向、纵向比较越有用。

⑶单位产品人工成本。

单位产品人工成本=报告期人工成本总量÷报告期产品产量,可以反映企业产品竞争能力强弱、产品成本水平状况,表明了企业生产某种单位产品人工成本耗费(投入)水平。

例如,某锻造企业2013年人工成本为5300万元,生产毛坯锻件30000t,则该企业2013年单位产品人工成本为5300万元÷30000t=0.177万元 /t。

平均人工成本对比分析

平均人工成本的对比主要是在同类企业之间或同行业企业之间进行人工成本的横向比较,反映本企业人工成本在同类单位中的水平及其产品竞争能力的强弱。横向比较的方法之一是计算比较相对数,即本企业平均人工成本与同类企业人工成本(平均水平、最高水平或最低水平)相比的倍数或百分数,借以了解本企业平均人工成本在同类单位中的相对地位。另一种方法是对所有同类企业人工成本组成的数列进行分析,看一看本企业人工成本在该数列中所处的位置,以及与所有同类企业人工成本的众数、中位数之间的差别。

成本结构性指标分析

总成本中人工成本含量

这是计算人工成本相当于企业总成本的百分比,大致说明企业总成本中有多少是人工成本。锻造行业原则上将人工成本占总成本比重的15%设为警戒指标。人工成本占总成本比例=人工成本÷总成本×100%。

单位产品成本中人工成本含量

英美文学是英语专业的必修课,英美文学的学习不仅可以提高英语专业学生的听、说、读、写能力[1],提高学生跨国的文化交往和交流能力,更能提高学生的人文修养,是学生学好“应用英语”“商务英语”“旅游英语”和“英语教育”重要支柱,虞建华教授认为,“外国文学是学好外语难以回避的途径”[2]。但是在英美文学的教学过程中,英美文学的课时少,英美文学的选读作品多是名篇名著,作品本身及涉及的文化背景、语言等高于学生认知发展水平,本文将重点探讨如何利用数字微环境(微课、微博、微信)中来改革英美文学的教学,提高英美文学的教学质量,提高学生的人文素养。

如果企业生产同规格的单一产品,其单位产品成本中人工成本含量等于总成本中人工成本含量。如果企业生产的是不同类型的产品,那么还要分别核算不同产品的总成本和人工成本,再分别计算。

对上述两个指标分析,一般认为:

⑴在企业自身发展过程的纵向比较当中,如果总成本和单位产品成本中的人工成本含量上升,说明人工成本管理的效果不好;如果人工成本含量下降,则说明人工成本管理效果良好。

⑵在同行业企业的横向比较当中,谁的总成本和单位产品成本中的人工成本含量比较高,就说明谁的人工成本控制得不好;谁的人工成本含量比较低,则说明人工成本得到了严格控制。这种观点表面看来是正确的,但是由于忽略了一个十分重要的环节,所以得出的结果很可能是错误的。因为总成本和单位产品成本中的人工成本含量高低要受到物资消耗成本升降的影响,因此这两项指标不能作为分析企业人工成本状况的主要指标。

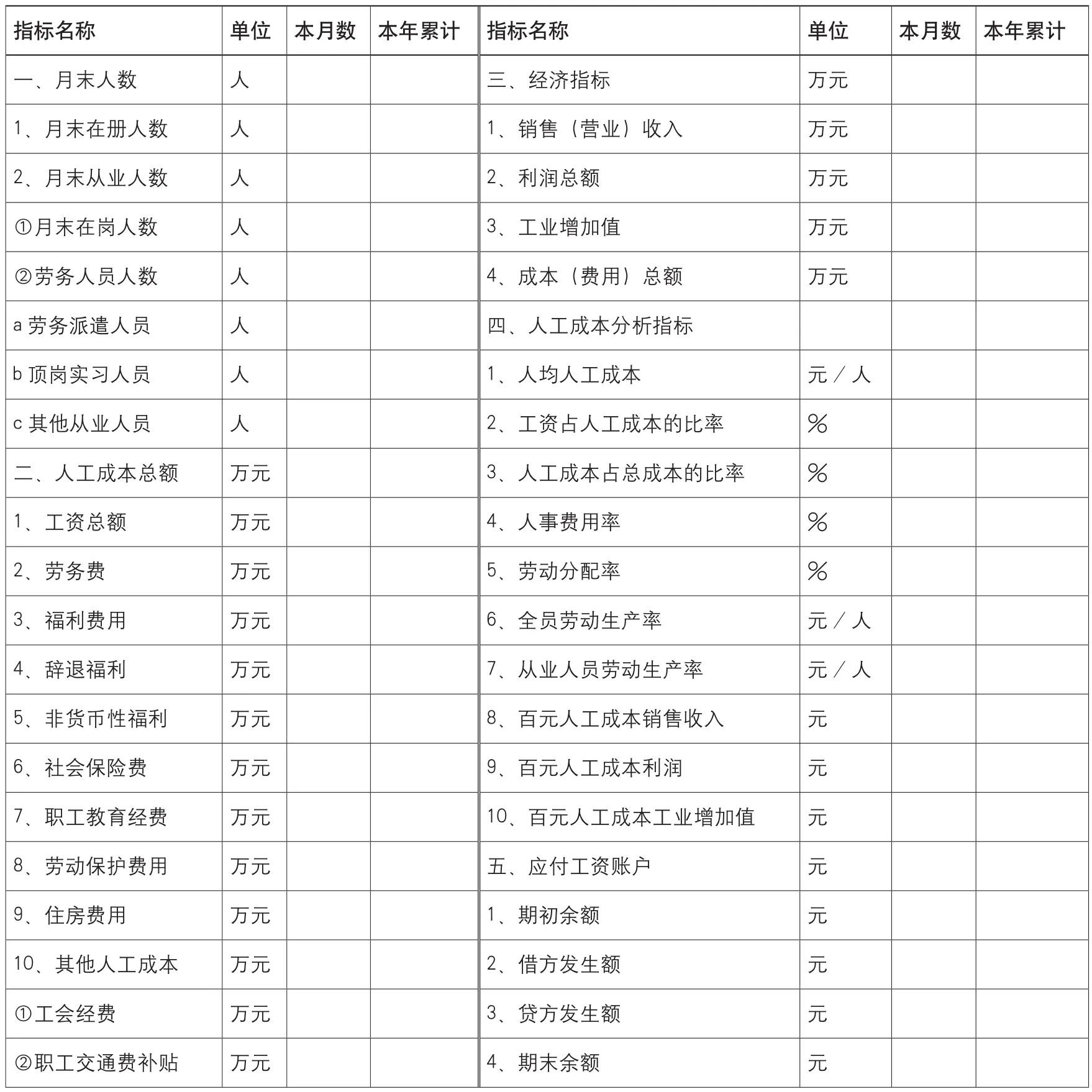

■ 表1 人工成本统计

人工成本的投入产出分析

由以上三个方面对锻造企业人工成本的分析计算及由此得出的结论作为评价企业人工成本控制的好坏具有片面性,它们只能作为企业人工成本分析的辅助性指标。原因是它们只局限于成本领域,只是人工成本本身发展及构成的变化趋势的关系,只是物质消耗成本与人工成本之间的比值关系,只是为取得经济效益的一种代价和另一种代价之间的比值关系。

为此要对企业人工成本进行比较全面和客观的分析、评价,就应首先全面、客观地看待人工成本。人工成本既是为取得一定的经济效益所必须付出的代价,又是所创造的经济效益中主要用于补偿劳动消耗的分配额。既要把劳动费用看成生产投入的成本,又要追求人力资本增值。因此,必须对生产和分配的关系,以及投入、产出的关系将人工成本与经济效益联系起来的相对数进行分析。

■ 表2 评价标准

人工成本的投入产出分析是将企业所花费的人工成本与产出作比较,如与实际利润、增加值、销售收入等相比较,用以说明人工成本的效益情况。人工成本投入产出比=报告期经济效益指标÷报告期人工成本总量。在这里主要指标有:⑴每(百)元人工成本创造的增加值;⑵每(百)元人工成本创造的利润;⑶每(百)元人工成本创造的销售收入。它们所表示的是人工成本投入所获得的经济效益量,其数值越大,说明人工成本效益状况越好。其中⑴、⑶指标的倒数即是国外通常使用的“劳动分配率”和“人事分配率”指标。

企业劳动分配率有两种表达方式:一个是附加价值工资率;另一个是附加价值人工成本率。前者适合于分析相对工资水平,后者适合于分析全部人工成本水平。附加价值类似于我国的工业增加值,是指企业通过产销过程新增加的价值,是企业生产全部产品(劳务)价值扣除物耗成本之后的价值,其中包含着人工费用和利润。

劳动分配率=(人工成本总额÷增加值)×100%,表示取得每(百)元增加值投入的人工成本。人事费用率=(人工成本总额÷销售额或总产值)×100%,表示取得每(百)元销售收入或总产值投入的人工成本。

这样,采用劳动分配率和人事费用率指标,将企业工资、人工成本与其自身获得经营成果联系起来分析,那么相对状态下工资水平和人工成本水平的高低就可一目了然。也就是说,谁的劳动分配率和人事费用率数值较小,谁的工资和人工成本水平相应就低。相对人工成本水平低并不就意味着职工的工资和保险福利水平低。如果劳动者的工资和保险福利水平高,只要经济效益水平相对高一些,则企业仍具备相对人工成本水平较低的优势。

结束语

从目前了解到的锻造企业情况来看,人工成本一般采用投入产出分析法进行分析,对人工成本的预算、核算、分析、评价设计了一系列模板,人工成本核算模板见表1,统计完成后对以上人工成本项目的当月和上月或当月和去年同期进行对比分析,进而能够反映出某项人工成本的异常,便于查找问题,对下期进行控制。每季度对人工成本主要指标的完成情况进行评价,评价标准见表2。最后,再结合行业水平、对标单位水平对人工成本进行综合评价,评价劳动经济指标变化的合理性,提出改进建议,为领导决策提供依据。

胡艳华,经济师,主要从事薪酬管理、人工成本分析、社会保险等方面的工作。