上市公司三季报双重报告期的现象、成因与对策

——基于招商蛇口的案例研究

2021-12-30黄冰冰马元驹

黄冰冰 马元驹

一、问题的提出

信息披露是上市公司的法定义务,为了履行信息披露的义务,上市公司要按照相关法律、法规和制度要求披露年报、半年报和季报并保证信息披露的真实、准确和完整。为此,证监会先后发布了《公开发行证券的公司信息披露编报规则第15号——财务报告的一般规定(2014年修订)》(中国证券监督管理委员会公告[2014]54号)、《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式(2017年修订)》(中国证券监督管理委员会公告[2017]17号)、《公开发行证券的公司信息披露内容与格式准则第3号——半年度报告的内容与格式(2017年修订)》(中国证券监督管理委员会公告[2017]18号)和《公开发行证券的公司信息披露编报规则第13号——季度报告的内容与格式(2016 年修订)》(中国证券监督管理委员会公告[2016]33号)等规章制度。就上市公司定期报告的报告期的期间归属问题,相关法律、法规和制度以及证监会发布的上市公司定期编报规则等都有相应的规定。就上市公司年报、半年报和季报等定期报告的报告期而言,在理论上的报告期的划分是明确的,所指的期间也是唯一的,对于规范上市公司以定期报告为主体的信息披露具有重要作用。但是研究中发现,由于三季报报告期的特殊性,上市公司的三季报存在着双重报告期的现象,即在三季报中存在有些信息的报告期是以7月初-9月末为口径,而另一些信息的报告期则是以1月初-9月末为口径的现象。如果在同一公司三季报中出现双重报告期,说明对三季报报告期的归属期间认识还有待进一步的明确。

三季报是中期报告的重要组成部分,有助于提高会计信息披露质量和会计盈余的信息含量,对财务报告的主要使用者了解上市公司最新经营状况具有重要意义(Taylor, 1965; Foster, 1977; 栗煜霞等, 2004; 姚靠华等, 2007; 宋永春, 2007; Mensahet al., 2008; Lee, 2012)。然而,学界对于上市公司三季报存在双重报告期现象、原因及其解决对策等问题还不够重视,对三季报双重报告期现象尚缺乏理性的认识(杨丹等, 2018; 马元驹等, 2020)。因此,进一步深化上市公司三季报双重报告期问题的理论研究,对消除市场对三季报报告期的认知偏差,推进提升市场效率具有重要意义。本文通过分析和解剖招商蛇口的三季报,就上市公司三季报存在的双重报告期现象及其原因进行分析,探讨消除三季报双重报告期的措施和建议,为使三季报真正具有充分披露上市公司报告期(7月初-9月末)相关信息的基本功能奠定基础。

二、招商蛇口三季报双重报告期现象描述

招商蛇口(001979)自上市以来信息披露工作所取得的成绩显著,在深交所自2001年开始的信息披露年度考评活动中,连续17年(2003-2019年)被评级为A。2017年、2018年在深交所公布的年度考评工作总结报告中,都对招商蛇口的信息披露工作给予了充分的肯定,是上市公司信息披露规范的典型代表。通过观察招商蛇口三季报是否存在双重报告期现象,在一定程度就可以类推出其他上市公司三季报中存在双重报告期的现象。由于双重报告期现象主要体现在三季报的第二节公司基本情况“主要会计数据和财务指标”和第三节重要事项“报告期主要财务数据、财务指标发生变动的情况及原因”两部分信息之中,所以本文以招商蛇口2019年三季报上述“主要会计数据和财务指标”和“报告期主要财务数据、财务指标发生变动的情况及原因”披露的数据为观察对象,观察招商蛇口的2019年三季报及其之前的17个三季报披露的“主要会计数据和财务指标”和“报告期主要财务数据、财务指标发生变动的情况及原因”的双重报告期现象。

(一)招商蛇口2019年三季报双重报告期现象描述

招商蛇口2019年三季报在“主要会计数据和财务指标”披露了“总资产”和“归属于上市公司股东净资产”两项资产负债项目的期末、期初2个时点数和1个期末与期初相比的变动数,即:“本报告期末”、“上年度末”和“本报告期末比上年度末增减”。其中:资产负债项目披露的“本报告期末”即9月末的时点数的确属于“本报告期末”的数据。但是单凭“本报告期末”的时点数无法判断本报告期的期间归属,还需要获得“本报告期初”的时点数才能判断出本报告期的期间归属,而这里并没有披露“本报告期初”的时点数,而是披露了“上年度末”的时点数。根据“本报告期末”和“上年度末”两个时点数来判断该信息的报告期,无疑就是2019年1月初-9月末。因为已经披露了“本报告期末”和“上年度末”两个时点数,所以“本报告期末比上年度末增减”的变动数据也是以1月初-9月末为报告期计算出的本报告期末比本报告期初资产负债项目的变化情况,混淆了7月初-9月末和1月初-9月末两个不同报告期的期间归属。

损益和现金流量项目披露了“营业收入”、“归属于上市公司股东的净利润”、“归属于上市公司股东的扣除非经常性损益的净利润”和“经营活动产生的现金流量净额”等指标的“本报告期”、“本报告期比上年同期增减”、“年初至报告期末”和“年初至报告期末比上年同期增减”等4个数据。如表1所示。“本报告期”无疑披露的是7月初-9月末的时期数,“本报告期比上年同期增减”也是用本报告期的时期数和上年相同报告期的时期数计算得出的变动数据,其后列示的“年初至报告期末”和“年初至报告期末比上年同期增减”的数据都是以1月初-9月末为报告期口径的。

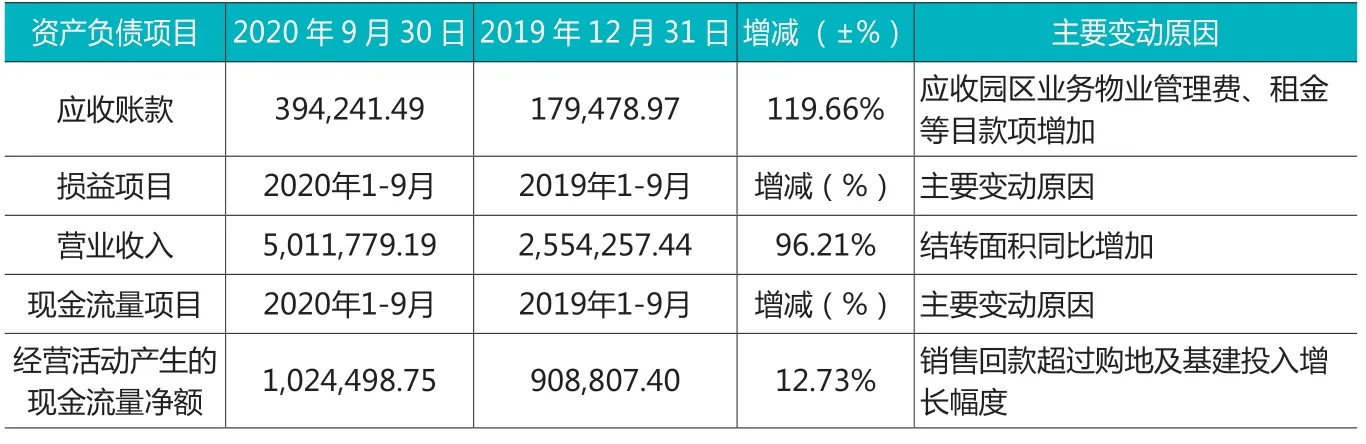

表1 招商蛇口2019年三季报主要会计数据和财务指标

从招商蛇口2019年三季报“报告期主要财务数据、财务指标发生变动的情况及原因”披露信息的期间来看,“存货、其他应收款”等10项资产负债项目披露的都是“2019年9月30日”和“2018年12月31日”两个时点的数据以及“增减(±%)”和“主要变动原因”的文字说明等信息。这里存在的问题和前述的“主要会计数据和财务指标”存在的问题一样,其资产负债项目披露的“2019年9月30日”和“2018年12月31日”两个时点数,自然就表明三季报披露的资产负债项目的报告期是2019年1初-9月末。从披露的损益项目4项指标和现金流量项目3项指标信息的报告期来看,披露的就是“2019年1-9月”和“2018年1-9月”的时期数,就更加明确无误地标示着三季报的报告期就是1月初-9月末。如表2所示。

表2 招商蛇口2019年三季报的报告期主要财务数据、财务指标发生变动的情况及原因 单位:万元

通过以上分析说明,招商蛇口2019年三季报在“主要会计数据和财务指标”和“报告期主要财务数据、财务指标发生变动的情况及原因”部分存在双重报告期的现象,其中除了“主要会计数据和财务指标”的损益项目和现金流量项目披露了本报告期(7月初-9月末)的数据以外,其他项目信息隐含的报告期实际上都是1月初-9月末。三季报双重报告期的存在,不仅与编报规则对季报报告期的定义不符,而且在一家公司的三季报出现两个报告期在逻辑上也说不通。由于上市公司三季报披露信息的报告期主要是以1月初-9月末为报告期的,导致报表信息的使用者无法取得三季报报告期(7月初-9月末)所披露项目的全部时点数和时期数,也无法获得报告期(7月初-9月末)较上一报告期间(4月初-6月末)的变动信息。如果上市公司披露的三季报中存在双重报告期的现象,就无法对上市公司三季报是否充分披露了报告期相关信息的问题给出充分肯定的答案。

(二)招商蛇口17个三季报双重报告期现象描述

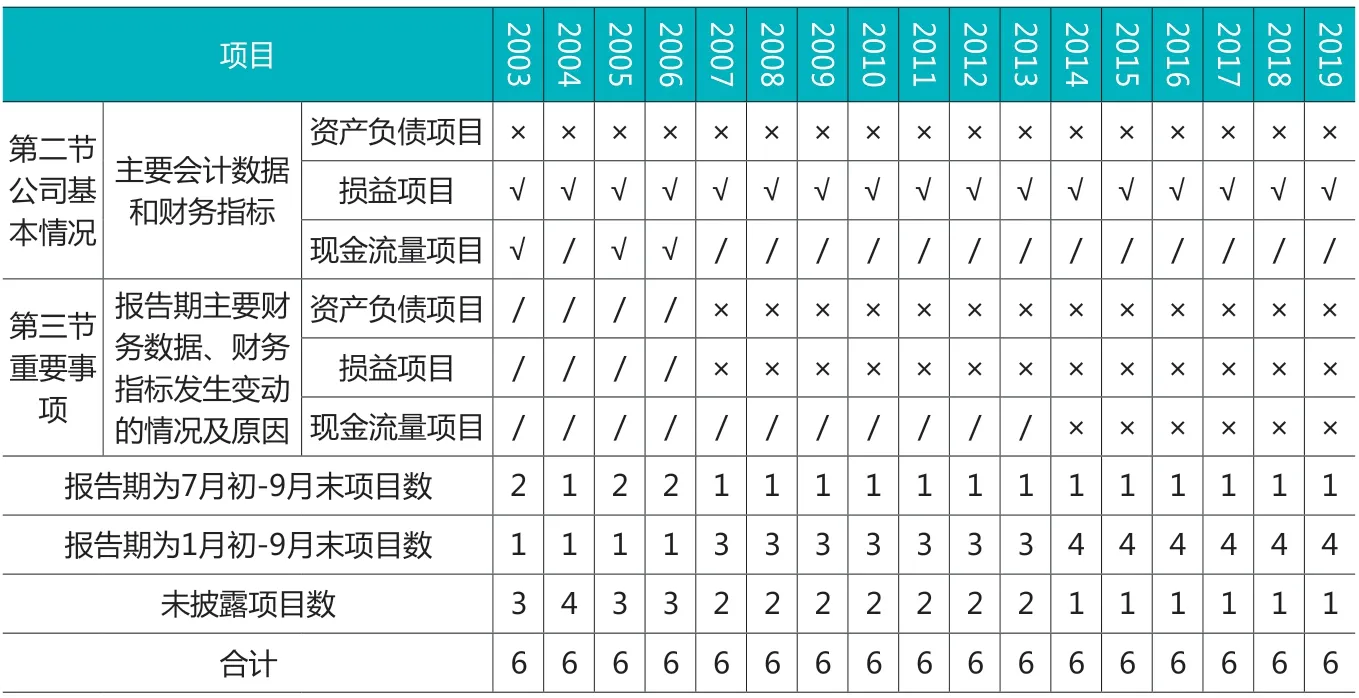

2003-2019年,招商蛇口三季报“主要会计数据和财务指标”与“报告期主要财务数据、财务指标发生变动的情况及原因”部分披露的信息逐渐增加,由2003年的3项增加到2019年的5项。其中,披露报告期为1月初-9月末的信息逐渐增加,由2003年的1项增加到2019年的4项;披露报告期为7月初-9月末的信息却有减少的迹象,2003年为2项,2019年仅有1项。因此,虽然招商蛇口三季报披露信息逐渐增加,但增加披露的信息报告期主要为1月初-9月末。整体上看,招商蛇口三季报信息披露报告期的所属期间存在着双重口径的现象。在“主要会计数据和财务指标”中资产负债项目是以1月初-9月末为报告期,而损益项目是以7月初-9月末为报告期。在“报告期主要财务数据、财务指标发生变动的情况及原因”中,无论资产负债项目、损益项目还是现金流量项目都是以1月初-9月末为报告期。基于以上分析不难得出招商蛇口的17个三季报中都存在着双重报告期的现象。招商蛇口17个三季报报告期的分布情况如如表3所示。

表3 招商蛇口2003-2019年三季报报告期分布

三、三季报双重报告期现象的成因

(一)双重报告期是独立观和整体观在三季报的体现

三季报双重报告期现象的深层原因是中期财务报告的独立观和整体观两种不同主张在三季报中的反映和体现。中期报告的理论基础主要有独立观和整体观两种不同的观念(薛文君, 1998)。独立观将年度内的任一一个中期都视为一个独立的会计期间。在编制中期财务报告时,其会计估计、成本费用分配、递延和应计项目的处理等采用与编制年度报告相一致的原则和方法,不对有关费用进行均衡化(刘三昌等,2006)。整体观是将年度内的任一一个中期都视为完整会计年度的组成部分,其会计估计、成本费用分配、递延和应计项目的处理等需要考虑对全年经营成果所作判断的影响,年度经营费用也需要基于年度预测值进行估计并以适当的标准和方式分配给年度内不同的期间(时杰, 2003)。

就三季报的报告期而言,独立观将三季度(7月初-9月末)看作是一个独立的会计期间,采用与编制年度报告相一致的原则和方法,强调单独编制和报告本报告期的信息,强调三季报的报告期为三季度(7月初-9月末)。而整体观将三季度(7月初-9月末)看作是完整会计年度的组成部分,强调基于全年经营成果的判断对报告期信息产生的影响,自然偏向编制和报告前三季度(1月初-9月末)的信息,强调三季报的报告期为前三季度(1月初-9月末)。独立观和整体观在一季报、半年报甚至年报的报告期的问题上是高度一致的,并不存在任何冲突。无论一季报以1月初-3月末为报告期披露一季度的信息,半年报以1月初-6月末为报告期披露半年度(1月初-6月末)的信息,年报以1月初-12月末为报告期披露全年的信息,全部都是以年初开始到报告期末为报告期,报告期是唯一的,不存在双重报告期的问题。但是,三季报的报告期比较特殊,独立观和整体观在三季报的报告期确定上就会产生分歧,即按照独立观的主张报告期应为三季度(7月初-9月末),按照整体观的主张报告期为前三季度(1月初-9月末)。因为按照一季报、半年报和年报报告期划分的做法,将前三个季度(1月初-9月末)看作是完整会计年度的一部分而划分为一个报告期,也是一种三季报报告期期间归属的一种确定方法。尽管从常识来讲前三季度和三季度仍然不是一个概念,其报告期自然也不应该相同。这是既简单又明确的道理,要实行起来也不难做到。可为什么三季报存在双重报告期的现象呢?或者说我们能够容忍这种现象呢?说到底就是三季报信息使用者,既需要前三季度(1月初-9月末)的报告期信息,也需要三季度(7月初-9月末)的报告期信息,这是三季报存在双重报告期现象的根本原因。

(二)三季报的特殊性和惯性思维

上市公司三季报存在双重报告期现象,很大程度上源自三季报报告期的特殊性和三季报编制和披露人员的惯性思维。如前所述一季报、半年报和年报的报告期都是确定的,没有第二种选择。三季报的报告期则很特殊,三季报的报告期是年初至报告期末,还是三季度初到报告期末是有2个口径的报告期可供选择,需要在“前三季度”和“三季度”这两个不同的报告期之间做出选择。在“惯性思维”的主导下,既然一季报、半年报和年报的报告期都是从年初开始到报告期末,那么三季报的报告期也应该是年初到报告期末。三季报存在双重报告期现象的原因,可能是受惯性思维的影响较大,以为三季报类似于一季报(1月初-3月末)和半年报(1月初-6月末)一样,要反映的都是年初至报告期末这一归属期间的信息。按照半年报和一季报信息披露涉及报告期的惯性思维的影响,所披露信息都是年初至报告期末的信息,顺势习惯地也将三季报的报告期认定为年初至报告期末(1月初-9月末)就不足为奇。按照年报、半年报和一季报对报告期所属期间认定的习惯思维,容易将三季报的报告期(7月初-9月末)与年初至报告期末(1月初-9月末)的期间相混淆。

就三季报“主要会计数据和财务指标”的资产负债项目披露的期初和期末数而言,虽然期末数都是9月末的余额,但是不同的期初数(7月初的余额与1月初的余额)不仅仅是数字的不同,更重要的是对报告期归属期间的理解不同,其信息反映的内涵也不同。如果三季报资产负债项目披露7月初的时点数就隐含着该报告期为7月初-9月末,反映的信息内涵是资产负债项目9月末与7月初相比的变化情况;反之,披露年初(或1月初)的余额就隐含着报告期为1月初-9月末,反映的信息内涵是资产负债项目9月末与年初(或1月初)相比的变化情况。损益项目和现金流量项目披露7月初-9月末的发生额与1月初-9月末发生额,其金额及信息内涵则完全不相同。也正因为如此,三季报“主要会计数据和财务指标”披露的损益项目基本上遵循了编报规则关于报告期的规定,即损益项目信息披露的口径都是7月初-9月末。因此,如果沿着半年报和一季报对报告期的思维习惯,便容易将三季报的报告期(7月初-9月末)与年初至报告期末(1月初-9月末)等同起来,导致将三季报的报告期变为年初至报告期末(1月初-9月末)。特别是资产负债项目披露的是期末余额,无论是按照三季度(7月初-9月末)还是年初至报告期末(1月初-9月末)作为报告期其数据都是相同的,加剧了三季报双重报告期存在的程度。所以,三季报报告期的特殊性和“惯性思维”是三季报产生双重报告期的原因之一。

(三)季报编报规则对三季报报告期存在表述上的冲突

《公开发行证券的公司信息披露编报规则第13号——季度报告的内容与格式(2016 年修订)》(以下简称《季报编报规则(2016)》)第五条规定:季报的报告期是指季度初至季度末3个月期间。这无疑是说三季报的报告期就是7月初-9月末。同时第九条规定:公司应当采用数据列表方式,提供截至报告期末和上年末(或年初至报告期末和上年同期间)公司主要会计数据和财务指标及变动比率,包括但不限于:总资产、营业收入、归属于上市公司股东的净利润、归属于上市公司股东的扣除非经常性损益的净利润、归属于上市公司股东的净资产、经营活动产生的现金流量净额、净资产收益率、每股收益。如果按照《季报编报规则(2016)》第九条公司应当“提供截至报告期末和上年末(或年初至报告期末和上年同期间)公司主要会计数据和财务指标及变动比率”的表述,公司披露的资产负债项目的信息就是报告期末和上年末的数据,对应的报告期是1月初-9月末;损益项目和现金流量项目披露的就是年初至报告期末以及上年同期间的数据,其报告期自然也是1月初-9月末。这就是说《季报编报规则(2016)》第五条和第九条就三季报报告期的规定存在着不一致的表述。即第五条主张三季报的报告期为7月初-9月末,而第九条主张三季报的报告期为1月初-9月末。季报编报规则对三季报报告期存在冲突的表述也是产生三季报双重报告期的原因之一。

(四)季报编报规则附件所附的示范模版存在缺陷

为了方便上市公司季报的编制和披露,《季报编报规则(2016)》的附件提供了“×××× 股份有限公司季度报告格式”模板。如《季报编报规则(2016)》正文对三季报报告期的表述存在冲突一样,其示范模版的“主要会计数据和财务指标”也同样存在着双重报告期的问题。就资产负债项目披露的期初和期末数而言,虽然期末数都是9月末的余额,但是示范模版列示的期初数则是上年度末的余额。这说明资产负债项目隐含着报告期是从1月初开始的,而报告期末是9月末的余额,自然报告期就是1月初-9月末,披露信息的内涵是各资产负债项目9月末与年初的数据以及两者相比的变化情况。损益项目和现金流量项目披露“本报告期”(7月初-9月末)发生额,这里体现的报告期就是三季报的报告期。但是其后披露的“年初至报告期末”的数据,则实际披露的是1月初-9月末的发生额。另外,由于“年初至报告期末比上年同期增减(%)”项目的数据是以1月初-9月末和上年1月初-9月末两个期间相比较的结果,所以似乎三季报的报告期还是1月初-9月末。因此,三季报“主要会计数据和财务指标”示范模版中存在的双重报告期问题也是导致上市公司三季报存在双重报告期现象的原因之一。

四、研究结论和建议

上市公司三季报的双重报告期问题在一定程度上误导了三季报信息使用者,降低了三季报的有用性,然而这一问题还未受到理论界与实务界的重视,也缺乏相应的案例研究与对策建议。本文以深交所信息披露连续17年(2003-2019年)评级为“A”的招商蛇口为案例研究对象,主要研究结论为:(1)三季报双重报告期问题形成的主要原因有:双重报告期是独立观和整体观在三季报的双重体现;三季报报告期的独特性和惯性思维导致对三季报报告期的认识存在“盲区”;季报编报规则对三季报报告期存在表述上的冲突;季报编报规则附件所附的“主要会计数据和财务指标”示范模版的误导。(2)针对三季报双重报告期现象,本文提出以下改进措施:一是兼顾信息使用者对三季报基于双重报告期的信息需求;二是认清三季报报告期的特殊性,厘清三季报报告期期间归属,重申三季报报告期为7月初-9月末;三是修正季报编报规则对三季报报告期表述的歧义;四是在明确和坚持三季报的报告期为7月初-9月末的前提下,完善季报编报规则所附“主要会计数据和财务指标”示范模版,引导上市公司按照三季报正确的报告期来编制三季报。(3)基于三季报双重报告期的现象、成因与对策分析,本文主张三季报的报告期应当为7月初-9月末,应当重点披露7月初-9月末的报告期信息,同时适当兼顾使用者对1月初-9月末的信息需求,辅助披露1月初-9月末的信息。