“营业税改增值税”对地方财政收入的影响分析

——以河南省为例

2014-09-14张国兴马闪闪张永勤

张国兴,马闪闪,张永勤

(华北水利水电大学 管理与经济学院, 河南 郑州 450046)

“营业税改增值税”对地方财政收入的影响分析

——以河南省为例

张国兴,马闪闪,张永勤

(华北水利水电大学 管理与经济学院, 河南 郑州 450046)

根据我国“十二五”规划,增值税改革将是我国未来五年税制改革的重要任务之一。2013年8月,河南省也加入“营改增”改革行列,根据对河南省2013—2016年扩围行业增值税收入的预测,发现扩围行业会对地方财政收入造成不小的冲击。因此,分析可能影响河南省财政收入变化的因素,从而提出可行的建议,对于合理把握地方财政收入规模,推进地方财政收入持续、稳定、健康发展,意义重大。

营业税;增值税;财政收入

一、引言

增值税和营业税是我国流转税制中两个最主要的税种,对发展社会经济和增加政府财政收入发挥着重要的作用,但两税并存的税收制度也存在诸多弊端。因此,我国在“十二五”规划中明确提出了扩大增值税征收范围、相应调减营业税的税收改革思路。

上海市在2012年1月1日率先拉开了增值税改革的大幕,河南省自2013年8月1日起也开始实施营业税改增值税(简称“营改增”,下文中就以此行文)的政策。改革中先将交通运输业和部分现代服务业由营业税改为征增值税,并在现行增值税税率17%和13%的基础上,增设11%和6%两档税率。其中,交通运输业适用税率为11%,信息技术服务、鉴证咨询服务与研发和技术服务等部分现代服务业的税率为6%。由于营业税和增值税的税基是互不交叉、相互独立的关系,实施“营改增”政策,势必会导致将营业税的税基扩展到增值税的税基上。由于营业税是地方税收的主要税种,“营改增”将会对地方的财政收入产生比较大的影响。但是,“营改增”对地方收入的影响到底有多大,作为地方财政应该对改革的影响有一个科学准确的预测和判断,早做准备,积极应对,以求在新一轮的增值税改革调整中争取主动。在河南省实施“营改增”政策的背景下,科学有效地分析“营改增”的政策效果,对合理把握地方财政收入规模,推进地方财政收入持续、稳定、健康发展,具有重要意义。

二、“营改增”改革对财政收入影响的研究现状

由于增值税的改革影响到我国整个的税制体系,因此,近年来最重要的税制改革“营改增”已经成为学术界的研究热点。关于“营改增”改革对财政收入的影响研究,国外学者Jenkins、Kuo Chun-Yan使用投入产出表,研究了尼泊尔增值税改营业税,认为政府应提高税收的遵从度和扩大税基来保证财政收入[1];Piggott与John认为,增值税税基的扩大将导致经济效率降低很多[2]。国内学者张斌认为,增值税扩围改革在税收分配体制不变的前提下,地方财政税收总量将会显著下降,风险加大[3];胡怡建使用投入产出法,模拟并估算了增值税扩围对地方财政收入的影响,发现税率设计将是影响财政税收的主要因素[4];冼彬璋、雷根强利用投入产出模型,通过测算我国增值税改革后的财政变化,发现改革会对财政收入造成影响,但是受税制设计和行业成本等多种因素的影响[5];张悦、蒋云赟通过模拟估算增值税扩围改革对地方收入的影响大小,发现营业税所占两税之和的比重是影响地方收入的关键[6];程子健等人通过建立价格模型,对不同扩围方案影响重复征税和产品税负的大小进行分析,并使用投入产出法和实际的税负数据测算了改革的福利效应,结果表明将增值税扩围到生产性服务业会改善居民的福利,但是如果全面扩围,居民的福利改善会相对变小[7];姜明耀使用投入产出法,模拟测算了增值税扩围改革在不同税率下对工业和服务业各行业理论税负的影响,发现“营改增”改革会使服务业税负波动幅度大于制造业,增值税改革后,制造业的平均税负水平将下降[8]。

由此可见,关于“营改增”对财政收入影响的研究已经取得了丰硕的成果,在量化研究方向的基础上,研究方法呈现出多样化的态势,取得了很多有意义的结论,这将为今后对“营改增”问题的研究打下更加坚实的基础。同时,上述研究也存在着一定的不足。首先,胡怡建、冼彬璋、雷根强、姜明耀、程子健等使用投入产出法计算,由于数据体系不完整、征管能力不足等多方面的原因,测算结果与实际差异甚大,分析结果不尽合理;其次,较少有文献对单一省市财政收入的影响进行研究,缺乏对省份财政收入影响的研究,会导致研究的针对性不强,反映出的问题和得出的结论都会影响对实践的借鉴意义。为了弥补以上研究的不足,笔者以河南省为例,建立预测估算模型,较为全面考察“营改增”对财政收入的影响,以得到更有针对性的研究结论,为“营改增”改革的实施提供建议。

三 、“营改增”对扩围行业税收收入变化的预测

“营改增”政策在全国的实施,预示着未来将由增值税单一税制来取代营业税和增值税并存的二元税制。虽然在营业税改征增值税改革中,需要解决的问题很多,但是,改革后对地方政府财政收入到底影响多大,是关系改革顺利向前推进的关键。因此,只有在准确估算出改革对财政收入具体影响的前提下,才能将“营改增”改革控制在财政可承受的范围内。

(一)扩围行业在改革前的营业税收入测算

“营改增”改革之前,交通运输业和部分现代服务业的税额按照营业税来进行征收。其中,交通运输业的计税税率为3%,部分现代服务业的计税税率为5%。在“营改增”前,这些行业的营业税收入为:

交通运输业的营业税收入=营业额×3%,

部分现代服务业营业税收入=营业额×5%,

其中,营业额可用投入产出表中的总产出来计算。

(二)扩围行业在改革后的增值税收入预测

1.预测计算公式及相关说明

已知增值税的计算公式为:增值税税额=当期销项税额-当期进项税额=增加额×税率。然而,在进行增值税的计算时,由于无法取得销项税额和进项税额数据,我们只能粗略地以行业增加值为税基,并结合税收的征管能力进行计算,因此,可得“营改增”改革后扩围行业的增值税公式为:

“营改增”扩围行业应纳增值税=

税基×名义税率×征管能力=

增加值×名义税率×征管能力。

设置征管能力这一因素,是由于存在税收的优惠、企业的避税动机以及征管人员素质等问题,税收收入还不能完全以100%的名义税率进行征收,因此征管能力能够对分析的结果进行最大限度的修正。由于“营改增”后将全部采用增值税的征收方式进行征收,所以采用增值税的征收水平进行分析更切合实际。

由于营业税主要归地方税务局管理,增值税归国家税务局管理,增值税在中央和地方有一定的分配比例,因此,扩围行业的增值税对地方收入的影响,还应加上中央与地方分成比例的因素,由此公式可调整为:

地方扩围行业的增值税收入=

税基×名义税率×征管能力×分配比例,

其中,征管能力=实际税负/名义税率。

“营改增”改革对地方财政收入的影响为:扩围行业的税收变化率=(改革后的增值税税额-改革前的营业税税额)/改革前的营业税税额。

2.数据来源

可以用2012年“营改增”扩围行业的增加值为基期,同时考虑行业增加值的年均增长率(为简便起见,以2008—2012年的年均增长率计算),据此可粗略地计算扩围行业在改革后的增值税税基。另外,增加值根据《河南统计年鉴》中的相关数据计算得到,税率可以按照河南省“营改增”的改革方案新设的税率计算,实际税负可用2008—2012年的增值税税额和增值税的税基比得到。由于河南省“营改增”改革的扩围行业与统计年鉴中的行业划分不一致,因此选择以扩围行业为参考标准。相关统计年鉴中划分的行业如下:道路运输业、城市公共交通业、水上运输业、航空运输业、管道运输业、装卸搬运和其他运输服务业、仓储业、计算机服务业、软件业、租赁业、研究与试验发展业、专业技术服务业、科技交流和推广服务业、其他服务业、广播、电视、电影和音像业、文化艺术业17个行业。其中,将道路运输业、城市公共交通业、水上运输业、航空运输业、管道运输业统称为交通运输业,研究与试验发展业、专业技术服务业、科技交流和推广服务业统称为研发与技术服务业,计算机服务业、软件业统称为信息技术服务业。

3.预测结果

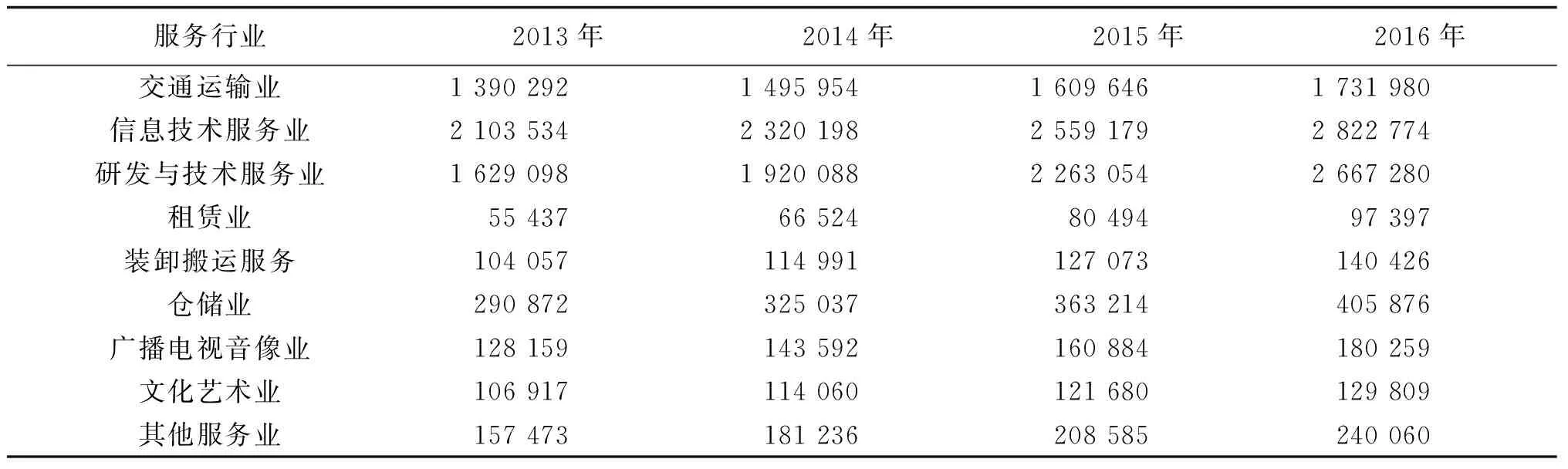

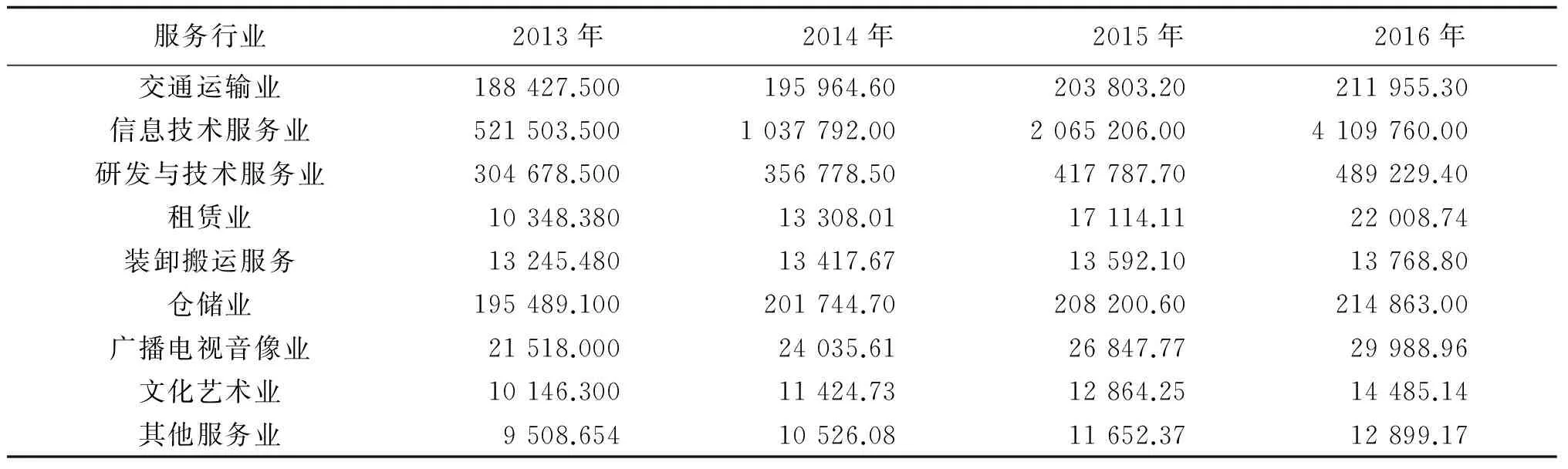

根据以上的模型方法,对2012—2016年河南省扩围行业增值税税基与税收进行预测,具体结果见表1、表2。

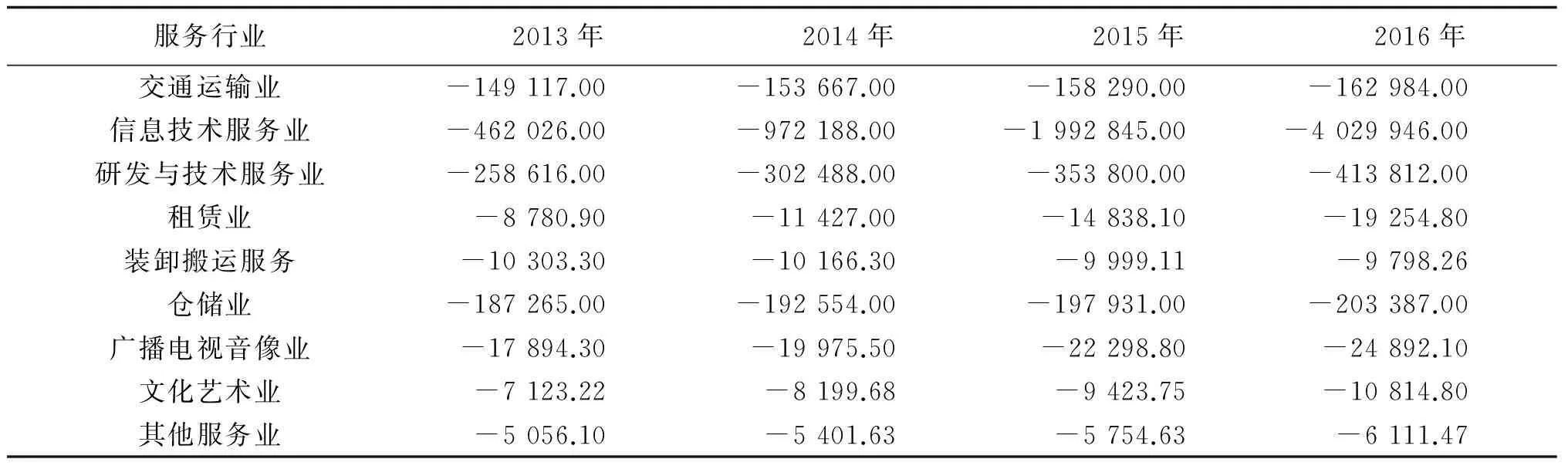

“营改增”改革前的扩围行业的营业税收入的计算,以2012年为基期,以2008—2012年各扩围行业营业税收入平均增长率为增长率(详见表3)。

表1 2012—2016年河南省扩围行业增值税税基预测(单位:万元)

表2 2012—2016年河南省扩围行业增值税税收预测(单位:万元)

表3 2012—2016年河南省扩围行业营业税收入预测(单位:万元)

从上表可看出,“营改增”改革会导致河南省扩围行业产生的财政收入减少。通过计算可知,2012—2016年河南省扩围行业所减少的财政收入与改革前的相比,平均每年约降低了91.22%,这也就意味着政府的财政收入会大幅度地减少。

四、“营改增”的主要影响因素分析

(一)税收制度的不同,影响不同

由于营业税改征增值税后仍维持75∶25的税收分成比例,即增值税收入中的75%归中央收入,25%归地方财政收入,因此,地方税收收入将极大减少,中央财政收入将会增加。目前,营业税是我国地方税收收入的主要来源之一,在地方财政收入中占有重要地位。“营改增”改革以后,如果税收收入总量不变,中央仍然按照75%分成,地方按照25%分成,则地方政府收入也会减少75%。另外,在“营改增”改革前,对于小规模纳税人的界定一般是按照3%的增值税征收货物销售增值税和按照5%的营业税征收文化服务业的营业税。改革后,小规模纳税人的门槛明显降低,即年应征增值税销售额不超过500万的按小规模纳税人征收。因此,这次改革对于小规模纳税人来说,是个利好的消息,但是河南省的地方财政收入会受到影响。

表4 “营改增”改革2012—2016年河南省扩围行业减收额(单位:万元)

(二)区域产业结构不同,影响不同

区域经济发展不平衡是影响区域税收不平衡的首要因素。区域产业结构的差异会影响增值税改革后地方财政税收缺口的大小。据统计数据,河南省在改革开放以来,工业化步伐明显加快,第三产业在GDP的比重虽有所上升,但是较广东省、江苏省等第三产业较为发达的地区仍然差距很大。因此,对于河南省来说,现代服务业等第三产业较欠发达,实施“营改增”政策后,地方政府财政受到的影响相对较小。而对于广东省来说,现代服务业繁荣的地区,营业税收入远远超过增值税收入,因此,改革后受到的影响将较大。

(三)“营改增”对其他税种产生的影响

城市维护建设税、教育附加税都是地方税,计税依据是增值税、营业税和消费税的税额。因此,如果营业税改征增值税后对行业税负没有产生影响,城市维护建设税和教育附加税对地方财政收入就没有影响;如果是增值税改革后对行业税负产生了影响,其对地方财政收入就产生了影响。

企业缴纳的企业所得税也会由于“营改增”改革而受到影响,从而影响政府的财政收入。由于增值税采用的是价外税形式,在进行企业所得税计算时不能扣除,而营业税采用价内税形式,在进行企业所得税计算时能够扣除,因此营业税改征增值税后,原来缴纳营业税的企业,企业所得税税额会提高。

改革对上述三种税收的影响多大,还需要进一步分析。从实际分析看,企业所得税的税基和税率都较大,在财政收入中占的比例大,改革后产生的影响也会相对较大。由于城市维护建设税和教育附加税在财政收入中比例小,因此变动对地方财政的影响也相对较小(见表4)。

五、“营改增”配套的政策措施

(一)积极做好“营改增”的宣传,减少改革的阻力

由于“营改增”改革涉及范围广,政策性强,造成各个部门的工作量大,因此需要当作一件大事来抓,统筹安排,精密部署,认真操作。尤其具体部门要加强政策宣传,从抓好一线管理部门、企业培训辅导课堂、信息网络平台到抓好媒体报道宣传等方面,切实做好宣传工作,使宣传具有时效性、针对性和普遍性,以保证改革能够有序推进,圆满成功。

(二)改革现行的分税制,处理好中央与地方的财政收入分配比例

在目前的财政管理体制中,营业税主要由地方税务机关征收,增值税主要由国税机关征收。在财政体制不变的情况下,改革后势必会对地方财政带来影响,使得地方财政税收与中央财政税收的距离越来越大,而地方一系列的惠民政策都离不开资金的支持,这样会导致地方政府财政困难重重。为了保证改革的顺利实施,中央政府可以将一部分税收返还给地方政府,弥补地方收入的减少。但从中长期看,重新划分增值税在中央和地方之间的分享比例是大势所趋,具体的分享比例应该在综合评估各地的经济发展程度、人口数量、消费能力以及财政收入等诸多因素后再确定。

(三)完善地方税收体系,积极培育新的地方税源

我国现行地方税系的主体税是营业税、企业所得税和个人所得税。营业税是地方税收的主要来源之一,改革后其他的地方税种如房产税、资源税等将无法承担起地方主体税种的责任,因此要采取多种措施开辟新的地方税源,培育新的地方经济增长点,提高对财政收入的贡献份额,促进地方财政稳定持续增长。一是要深入挖掘地方税收的增长点,如开征环境税、推进房产税和资源税改革,同时建立和完善以财产税为主体的地方税收体系等;二是要科学地选择并重新确定地方税主体税种,加强地方税征收管理体系建设和地方税保障体系建设。

(四)发展经济,明确产业发展重点

“营改增”改革是为了通过减少和消除重复征税,达到发展经济的目的。经济的发展,规模的扩大,必然会带动税收总量的增加,即有源必有税、源多税必大。因此,明确地方产业发展重点,加大招商引资力度,把地方经济做强做大,才是解决地方财政困难的根本出路。

[1] [加]Jenkins G P, Kuo Chun-Yan. A VAT revenue simula-tion model for tax reform in developing countries [J].World Development,28(4).

[2] [澳]Piggott John, John Whalley.VAT Base Broadening, Self Supply, and the Informal Sector [J].American Economic Review,2001(91).

[3] 张斌.增值税扩围对地方经济的影响分析及对策研究[J].湖北社会科学, 2011(6).

[4] 胡怡建.增值税扩围改革的财政收入影响分析——基于投入产出表的模拟估算 [J].财政研究, 2011(9).

[5] 冼彬璋,雷根强.我国增值税“扩围”改革的价格变动以及对收入分配的影响[J].地方财政研究,2012(9).

[6] 张悦,蒋云赟.营业税改征增值税对地方分享收入的影响[J].税务研究,2010 (11).

[7] 姜明耀.增值税“扩围”改革对行业税负的影响——基于投入产出表的分析[J].中央财经大学学报, 2011(2).

[8] 程子健.增值税扩围改革的价格影响与福利效应[J].财经研究, 2011(10).

ImpactingAnalysisonLocalFiscalRevenuebySubstitutingtheValue-addedTaxforBusinessTax——Based on Henan Tax Reform

ZHANG Guo-xing, MA Shan-shan, ZHANG Yong-qin

(SchoolofManagementandEconomics,NorthChinaUniversityofWaterResourcesandElectricPower,Zhengzhou450046,China)

According to China’s “12th Five-Year” Program, VAT reform will be an important tax reform over the next five years. In the August,2013, Henan province also joined the reform ranks. Accordingly, this paper predicts value-added tax revenue for “expanding circumference” industry in 2013-2016 in Henan, and finds that the reform will cause no small impact on revenue. Analysis was qualitatively made regarding a number of factors that may affect the revenue. Finally, this paper proposes some feasible policy recommendations.

business tax; VAT; fiscal revenue

2014-01-16

河南省政府决策研究招标课题(2013B210)阶段性成果

张国兴(1966—),男,河南许昌人,华北水利水电大学管理与经济学院教授,博士。

F810.422

A

1008—4444(2014)02—0024—05

王菊芹)