基于供应链管理条件下的企业协同成本管理策略

2014-08-28陈德余

陈德余, 安 宁

(1. 广州康大职业技术学院,广州 510633; 2. 华南师范大学研究生处,广州 510631)

21世纪企业的竞争,已经由品牌竞争,过渡到供应链的竞争,而产业集群,产业链[1]已成为区域经济发展、产业发展关注的重点,价值链、供应链[2-3]、产业链也应运而生.企业的最终目的,是降低企业成本,增强企业的价值. 基于此,本文从供应链的角度,探讨企业的成本管理,并尝试以企业的协同成本管理解决企业的供应链管理,达到价值增值的目的.

在供应链管理各环节成本中,最主要的是研发成本、制造成本和人员成本,这3种成本之间的关系如何,以及企业价值增值是否存在某种长期均衡关系?本文以VAR模型及协整理论[4-5]为基础,以某典型企业的数据为基础,对研发成本、制造成本、人员成本的均衡关系及与企业价值增值之间的关系作因果分析,并提出相应的政策建议.

1 协同成本管理实证分析

协整分析是基于实际的数据,从数据的生成过程中,寻找可能存在的长期线性均衡关系,在线性均衡关系中,建立平稳序列的结构模型,这种结构模型能较好的反映时间序列数据中事物发展的规律[6].

1.1 模型构建及数据来源

以企业研发成本、制造成本、人员成本Xi作为解释变量,以成本投入产值额Yi作为被解释变量进行回归分析,构建对数模型:

lnyi=ai+bilnxi(i=1,2,3),

(1)

其中,ai是常数项,bi是回归系数,分别代表材料成本、人员成本、研发成本. 另外,将模型转换变形后,可改写为:

(2)

从而使其与柯布—道格拉斯生产函数形式一致,其经济学含义非常明显,即成本要素投入量Xi与投入产值Yi之间满足相应数量关系,bi表示成本投入量,Xi每增加1%时,该投入产值Yi的增加率,ai是常数项,作为常数项,表示除三大成本之外其它所有要素投入对该企业产值增加值的影响.

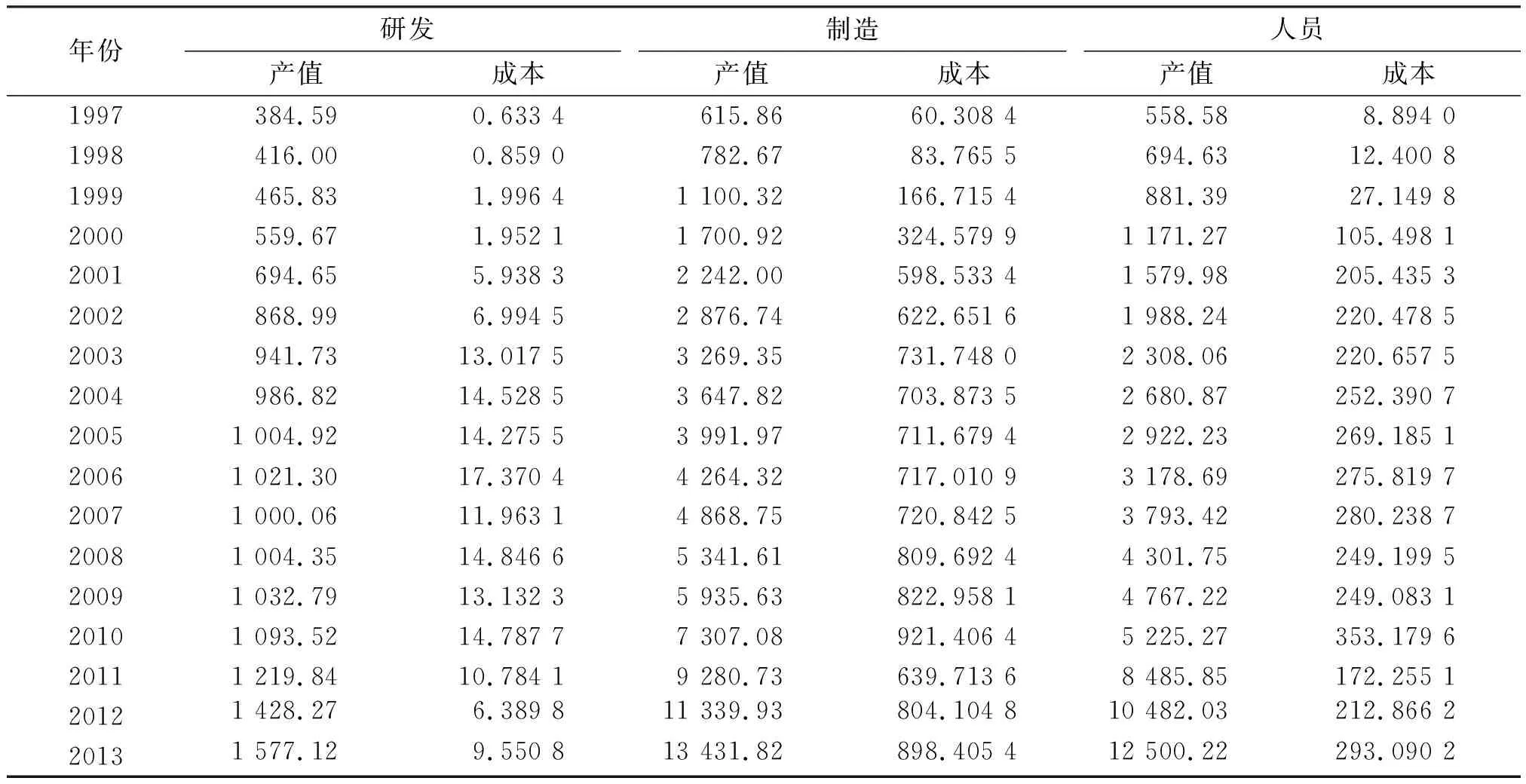

本文数据的采集区间是某企业1997—2013年三大成本投入及产值(表1).

表1 1997—2013年某企业三大成本投入及其产值Table 1 Three input costs and output values of an enterprise from 1997 to 2013

资料来源:根据某企业财务报表数据整理.

1.2 模型运算与回归分析

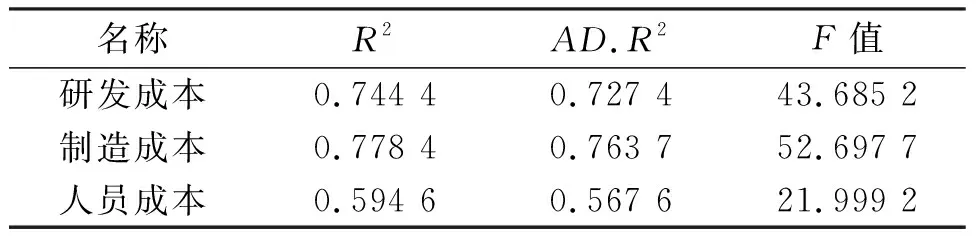

根据以上分析,将数据代入式(1)可分别获三大成本投入对产值影响的数据(表2).

另外,对于回归系数bi、ai进行检验可获得S、T值(表3).

表2 三大成本投入对产值影响的实证分析数据Table 2 Analysis of empirical data on the value of investment of three major costs

表3 回归系数的S、T值Table 3 S and T values of the regression coefficients

三大成本投入对产值影响的有效回归方程:

lny1=6.112 1+0.339 9lnx1,

(3)

S=(0.110 557) (0.051 419)

T=(55.284 83) (6.609 477)

得到R2=0.744 4,AD.R2=0.727 4,F检验值为43.685 2.

lny2=2.367 3+0.935 6lnx2,

(4)

S=(0.805 346) (0.128 889)

T=(2.939 838) (7.259 319)

R2=0.778 4,调整后R2=0.763 7,F检验值为52.697 7.

lny3=4.870 0+0.616 5lnx3,

(5)

S=(0.667 469) (0.131 439)

T=(7.296 328) (4.690 331)

得到R2=0.594 6,调整后R2=0.567 6,F检验值为21.999 2.

从以上数据分析及对回归系数的验证结果来看,R2、AD.R2和F值均达到显著性水平,所构建的模型拟合优度良好.

研发成本、制造成本、人员成本协同投入合理,对企业产值增长起到较明显的促进作用(表4).

表4 三大成本投入产值比较Table 4 Values of the three major costs

以上分析,可以看出:

(1)1997—2013年期间,该企业的研发成本对产值的贡献度为0.339 9,即研发成本投入每增加1%,企业产值增加0.339 9%. 这一系数较小,说明研发成本投入对产值增加值贡献度较不突出,a1值为6.112 1是3个产值中最大的,说明研发成本受其它要素投入的影响较大.

(2)1997—2013年期间,制造成本投入对产值的贡献度为0.936 5,即制造成本投入每增加1%,产值增加0.936 5%. 这一系数说明了制造成本对产值贡献较突出,远大于对研发成本和人员成本的投入.

(3)1997—2013年期间,人员成本投入对产值的贡献度为0.616 5,即人员成本每投入1%,产值增加0.616 5%. 这一系数介于研发投入和制造投入成本之间,a3值也介于研发投入成本a1和制造投入成本a2之间,这也说明人员成本投入对产值的影响介于三大成本投入对产值的影响之间.

1.3 协整分析

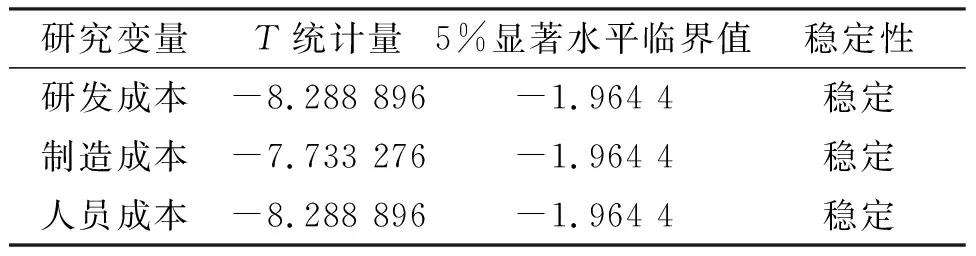

1.3.1 单位根ADF检验 在进行时间序列分析前,从单整变量时间序列的角度,对单整变量进行单位根检验,因单位根检验比较直观简洁,因此本文采用ADF检验,考察三大成本的时间序列是否趋于平稳. 假定在5%的显著水平下,根据表1的数据,分别对研发成本、制造成本、人员成本进行单位根检验,得出结论见表5. 时间序列研发成本、制造成本、人员成本存在单位根,这也充分说明三者之间不仅存在此消彼长的关系,且相对平稳,这对于产品供应链下的成本管理,有着明显的产值增值作用[7].

表5 单位根ADF检验Table 5 ADF unit root tests

1.3.2 协整检验 运用协整检验法对数据的时间序列进行协整检验,进一步考察三者之间的协整关系,根据表1的数据,运用VAR模型,从滞后阶数(一阶差分的滞后项阶数)中选取,从最大的阶数选起,最后降至1,检验结果见表6.

表6 协整检验Table 6 Co-integration tests

检验结果表明,当常数项约束在协整空间内且协整方程有截距时的模型为最优协整模型. 由于ECM模型的滞后期是无约束VAR模型的一阶差分变量的滞后期,根据无约束VAR模型的滞后期为t,确定ECM的滞后期为t-1. 在1%显著水平下3个时间序列之间存在一个协整关系,即存在长期均衡关系,其标准化的协整关系可简单量化为:

ECMt=C-x1-x2-x3,

(S1)(S2)(S3)

式中:x1、x2、x3分别为趋势项1、趋势项2、趋势项3,S1、S2、S3分别为标准差1、标准差2、标准差3,C表示企业产值.

上式中代入标准化的协整参数值,即:

ECMt=C-0.375 894-0.412 12-0.211 14.

(0.039 85)(0.063 14)(0.033 11)

1.3.3 VEC模型 VEC模型比较全面,它既能反映时间序列的长期均衡关系,也能反映短期偏离时如何修正,从而偏向长期均衡,因此,这也充分反映了研发成本、制造成本、人员成本三者之间的长期稳定的均衡关系.

模型1:

其中Ct为企业产值,ai、bi、ci和di分别为企业产值、研发投入、制造投入和人员投入.

模型2:

其中Si值为异方差值,S1分别取0.876 715、0.573 908和0.342 083,S2分别取0.563 430、0.467 323和0.231 351.

检验结果表明,5%显著水平上,回归残差序列满足正态性,因此,VEC模型反映了三大成本投入在时间序列上是长期均衡的关系.

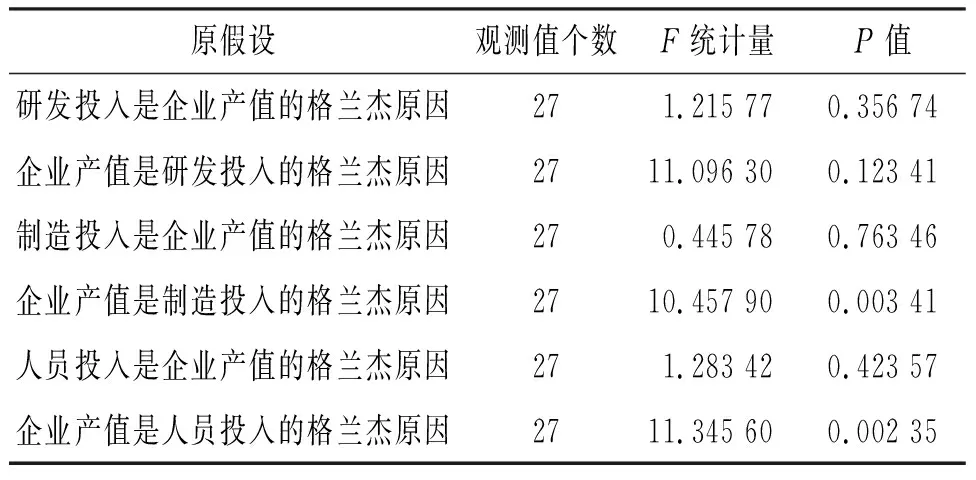

1.4 Granger因果检验

检验结果(表7)表明,在10%的显著水平下,由Granger因果检验结果得出:企业价值增值是研发成本、制造成本、人员成本的Granger原因,研发成本、制造成本、人员成本也是企业价值增值的Granger原因.

表7 Granger因果检验Table 7 Granger causality tests

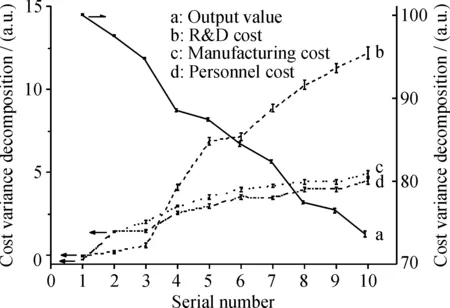

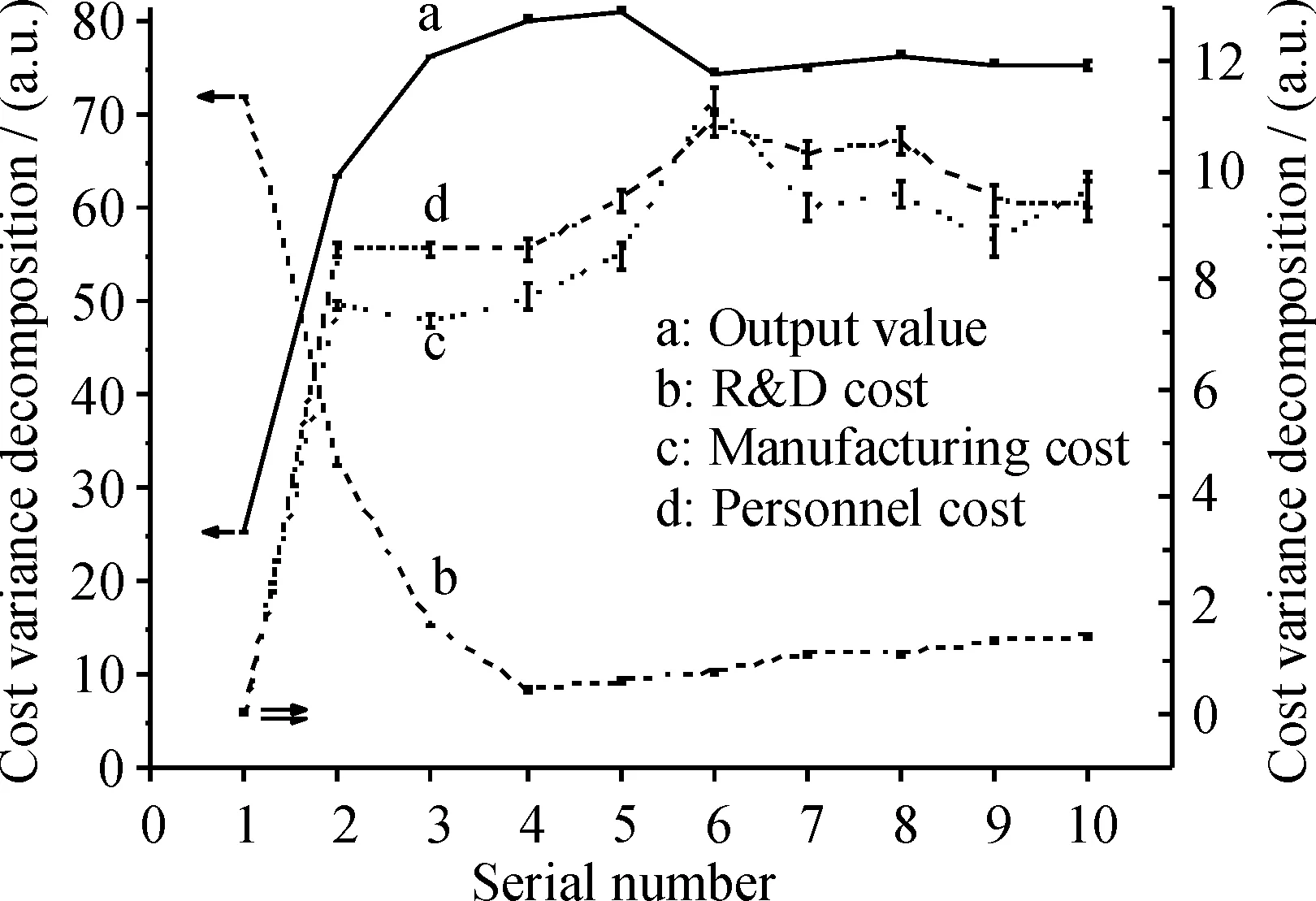

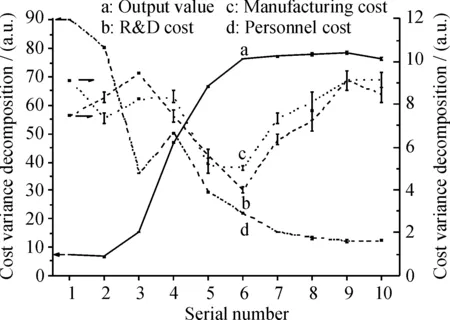

1.5 方差分解

方差分解是指对研发成本、制造成本、人员成本各个变量的不同预测期限的预测误差的方差进行分解,其目的是为了解各种信息对模型内生变量的相对重要性,图1、2、3是方差分解的结果. 图1表明,企业价值增值的预测误差主要是来自自身的扰动引起,但后期则来自三大成本的投入;图2表明,研发成本的误差主要来自自身的影响和企业价值增值的影响,但研发成本对企业产值的影响短期没有那么明显,长期影响则很大;图3表明,制造成本的误差主要来自自身和企业价值增值的影响. 从长期来看,企业价值增值对制造成本的影响比较大.

图1 研发成本投入方差分解

图2 制造成本投入方差分解

图3 人员成本投入方差分解

通过以上分析,可得以下结论:

第一,研发成本、制造成本、人员成本存在正相关关系,研发成本、制造成本、人员成本协同投入合理,对企业产值增长起到比较明显的促进作用.

第二,研发成本、制造成本、人员成本存在着长期均衡关系,这三大因素是企业价值增值的Granger原因. 因此,要保证企业价值增值,就必须实现研发成本、制造成本、人员成本的平稳增长.

第三,协同成本管理非常重要,在成本投入的过程中要注意各种成本投入的相对平衡,保持成本投入平稳增长.

2 企业协同成本管理建议

供应链管理与协同成本管理从本质上来说,存在正相关关系,且均能增加企业产值.因此,企业要赢得持续的竞争优势,一方面要加强企业的核心技术和品牌优势的提升,另一方面要提高企业的价值创造系统以及企业有效的运转能力.企业从供应链的高度,以“追求企业价值最大化”作为协同成本管理最终目标,围绕创造企业价值链重新审视每一项协同成本管理工作[8].

(1)从供应链的角度创新协同成本管理.

供应链是企业保持可持续发展的关键环节,它的目的是将供应商、制造商、分销商、零售商,直到最终用户连成一个整体的功能网链结构,使供应链能更好满足顾客需求. 从本质上来说,供应链不仅是一条物流链、信息链、资金链,更是一条价值链,因此,供应链各环节成本的降低,特别是研发成本、制造成本、人员成本的降低,将会给企业带来巨大的竞争优势.

(2)从价值链的角度考虑创新协同成本管理.

价值链是企业在激烈竞争中形成竞争优势的必然选择,企业应针对企业内部现有的资源优势,通过对企业价值链的活动改变,使现有的资源能最大限度的使用,从而最大限度的降低成本,如对企业价值链重新定位,抓主要优势,而把弱小的环节外包出去,从而降低成本.

(3)从创造品牌的角度创新协同成本管理.

品牌是企业发展的未来,中国不缺优秀的企业,缺的是优秀的品牌,而品牌的建设要求企业从成本的角度考虑,因此,企业应挖掘现有资源的潜力,开发出新资源,形成自主品牌竞争优势,是创新成本管理的重要途径.

3 结束语

供应链管理与协同成本管理是企业管理的永恒的主题,也是公司参与市场竞争的关键利器. 需要企业员工全方位参与,人人都要有供应链管理与协同成本管理意识. 当前,消费者可供选择余地多,买方市场已经形成,每一个细分市场都有大量优秀企业在竞争,而生产的产品往往是同质产品,差异不大,这对企业来说,谁的成本更具有优势,谁就更具有竞争力. 基于供应链管理条件下的成本控制是相当关键的因素. 从战略的高度审视协同成本管理,提高成本的利用效益,以成本领先战略形成强大的竞争优势.

参考文献:

[1] Gavimeni S M, Ballou R, Tayou S. Value of information incapacitated supply chains[J]. Management Science,1999, 25(1):16-24.

[2] Lee H, So R, Tang C S. The value of information in a two-level supply chain[J]. Management Science, 2000,46(5):626-643.

[3] Pietrobelli C, Barrera T. Enterprise clusters and industrial districts in Colombia[J]. European Planning Studies, 2002, 10(5): 542-560.

[4] Johansen S. Estimation and hypothesis testing of co-integration vectorsin gaussian vector autoregressive models[J]. Econometrica,1991, 59(6):1551-1580.

[5] Engle R F, Jranger C W. Co-integration and error correction repressentation, estimation and testing[J]. Econometrica, 1987, 34(3):251-276.

[6] 沃尔特·恩德斯. 应用计量经济学——时间序列分析[M]. 北京:高等教育出版社,2006.

[7] 田金玉.成本管理制度实施过程探讨[J].中小企业管理与科技,2013(5):95-99.

[8] 王宁.现代企业战略成本管理的探讨[J].会计之友,2007(5):45-48.

Wang N. A discussion on the management strategy of modern enterprise cost[J]. Friends of Accounting, 2007(5):45-48.