意大利城邦的政府债券(下)

2014-08-10卢西亚诺

卢西亚诺

王 宇译

意大利城邦的政府债券(下)

卢西亚诺

王 宇译

通过对意大利城邦的政府债券市场方面进行分析,包括债券持有人和政府债券价值、收益率等相关问题,得出政府债券具有经济性功能和政治性功能,债券收入通过再分配体系促进民生经济发展,以及政府债券和利息权利的交易开启了复杂的投机和投资形式等的结论。

意大利城邦;政府债券;市场;分析;结论

四、市场

在政府债券市场上,最重要的数量指标是价格和利率。首先,我们要尽可能明确地区分名义报酬与实际报酬。一直到16世纪早期,意大利还没有出现一个重要的债券市场,不过,尽管“强迫性借款”不允许有任何选择余地,意大利却始终存在着一个活跃的二级市场。我们仅知道,在那里由专家充当了经纪人,例如,在热那亚,这些经纪人有管理和买卖股份的柜台,而且他们可以决定价格。政府债券可以被出售,也可以用作抵押品或者嫁妆。由于政府债券是记名债券,每次转让都必须在管理该债务的政府机构登记;根据书面或口头指令该机构官员把一定数量的债券从一个持有人名下转移到另外一个持有人名下。交易对象包括本金、利息以及政府对债权人的欠款。

下面,我们分析债券市场的诸多方面,在此之前,有必要对债券持有人的情况做简单介绍。在纳税人名册上的所有市民都被迫购买政府债券。最初,只要求一部分居民向政府提供贷款,其条件是这些人的财产价值达到了政府规定的最低数额,因此,在1379年中,至少有12%的威尼斯家庭必须向政府提供贷款。毫无疑问,政府规定的财产价值最低数额的标准相当高,因为3000达克特(ducat)的财产每年至少可以带来150达克特(600里拉)的收益,相当于三个建筑工人的年工资。因此,很多人被排除在这个体系之外。在1427年,有义务向政府提供贷款的佛罗伦萨家庭仅占市区人口的14%。由此可见,“强制性贷款”只是针对多数人,政府债券却能通过转让而被大部分人所持有。

第一批债券似乎是不可转让的,但是,在“债务合并”之后,政府债券的交易活动得到认可。威尼斯先于佛罗伦萨允许债券转让,佛罗伦萨在1344年才开始允许债券转让,随后与国家借款有关的一个更为复杂的资本市场出现了。缺乏不记名债券似乎并没有能够限制政府债券的交易,交易成本很低,除了佣金和抄写费之外,有时也交纳税金。在15世纪早期,威尼斯的债券交易成本不超过0.5%。1434年,威尼斯参议院颁布法令对国债买卖征收2%的税收,以限制投机活动。热那亚政府则对每单位交易收取1里拉。不幸的是,目前发现的关于这个市场的资料并不多,然而,有限的线索提示我们,政府债券是活跃的交易对象。1365年,佛罗伦萨的乔凡尼(S.Giovanni)区和诺维拉(S.maria Novella)区有近1000居民持有或交易了名义价值至少为100弗罗林的“蒙蒂”债券。交易者数量是令人惊叹的。在热那亚,“Casadi S.Giorgio”债券市场也是非常重要的,在15世纪后半叶,“Casa diS.Giorgio”债券市场一年交易的证券数量就相当于“Casa diS.Giorgio”持有本金的4%或5%。据估计,至1434年,按市场价值计算,威尼斯债券的交易量相当于100000达克特,按面值计算相当于300000达克特。大约占整个债务市场的3%。对1458年佛罗伦萨市场的研究也得出了相近的百分比,其中,2%的名义交易量是在居民之间私下进行的。由此,我们可以认为,每年有大约5%的意大利债券被交易。

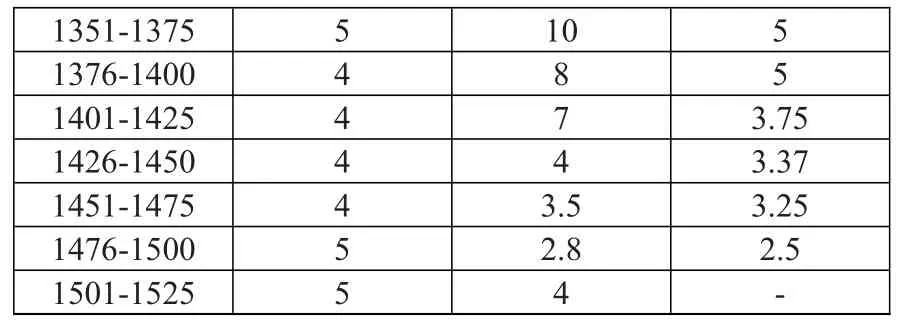

向城邦政府贷款被认为是一种义务,是每一个人作为社区成员的权利与义务。向城邦政府贷款在一定程度上是与向城邦政府提供慈善捐款和捐赠的概念联系在一起的。一些城邦政府,比如,佛罗伦萨政府,最初禁止外国人购买佛罗伦萨的政府债券,不过,这一禁令的作用非常有限,因为人们会设法绕过了这一禁令,最简单的办法是授予那些愿意购买政府债券的人以市民的身份。从政府的角度看,增加外国人对本城邦政府债券的需求是一件有利可图的事情,它提高了政府债券的市场价值,从而可以使那些被迫出售债券的人减少损失。在热那亚,不少外国商人持有“Casa di S.Giorgio”债券,并且用于他们商业活动的担保。类似地,很多外国人在威尼斯市场上购买债券,按时计算利息。在急需的时候,政府要求外国人提供较大数量的贷款。无论如何,债券持有者名单中的外国人是有限的,至15世纪早期,大约十分之一的佛罗伦萨债券被外国人持有。1629年,“Casa diS. Giorgio”债券92%的本金为热那亚市民和社会组织所有。外国投资者的比例很小,这说明政府的债券市场还没有扩张到城邦国家之外。这也意味着,跨地区信贷市场的结构,至少在中部市场和北部市场,没有给债券投机提供机会。在整个15世纪中,利率差额相对较小(见表1)。投资于外国债务的决策更多依据的是政府信用,而不是债券的报酬。与米兰和教皇国(papal state)之类的意大利君主国家不同,也与德国城市不同,威尼斯、佛罗伦萨和热那亚的城邦政府成功地从市民中募集了巨额资金,而很少向外国人借债。

表1:政府债券的名义利率(1250—1525年)

注:威尼斯的数据包括旧债券(Monte Vecchio)和新债券(MontiNuovo,Nuovissimo和Sussidio)。15世纪末至16世纪初,Monte Vecchio债券的报酬率只有1.77%。自15世纪初,与佛罗伦萨和威尼斯一样,热那亚债券的报酬率是不固定的,其高低依赖于税收。

国家债务人的数量十分庞大。1380年,佛罗伦萨“Monte Comune”债券持有人约有5000人。这意味着,每6个佛罗伦萨人中就有一个是政府的债权人。1427年的catasto数据表明,有22%的佛罗伦萨家庭持有“蒙蒂”股票。这个比率在16世纪早期也没有发生明显的变化。“Casa di S.Giorgio”账目的户数在1460年超过11000,在1502年接近10000。1500年,热那亚仅有70000人口,由此,我们可以估计出,每7个人中就有一个可以享有来自政府的债务报酬。

表2:佛罗伦萨和热那亚政府债务与财富

二级市场上的交易改变了国家债权人的组成概况。至1427年,“被迫放债”的佛罗伦萨家庭数少于持有“蒙蒂”债券的家庭数量。此外,还有证据表明,政府债券的分布集中于最富有的家庭,有将近60%的政府债券是由2%的佛罗伦萨人持有的,这个趋势大概是由政府债券市场价值下降所引起的。在圣灵教堂地区(quarter Santo Spirito),gonfalone Nicchio的情况相当显著,从1427年至1458年,持有政府债券的家庭从(catasto中登记的458户中的)157户减少到了(347户中的)136户。与此同时,政府债券日益集中于少数家庭,在整个16世纪和17世纪,大多数债券都集中在行会、基督教会和慈善组织手中,他们看重的是政府债务的可靠性,即使报酬低一点也愿意持有。

政府债务所带来的收入再分配具有重要的经济意义,这一点,我们一定不能忽视。在表2中,我们给出了一些数据估计,虽然这些数字并不十分可靠。在佛罗伦萨和热那亚,政府债券持有人从债券中获得总收入的相当大一部分(五分之一),因此,货币体系延伸到城邦国家各个角落,使当地的经济得到恢复。

政府债券的价值还会受到政治因素影响,和平与战争决定了价格的波动情况。当然,市场价值的波动还会导致投机活动,投机活动的参与者有富人,也有投资公司。在经济不景气期间,有些放债人会卖出他们的债券,兑换成现金,用于购买新的债券。这个机制还关系到那些无法获得大量现金的市民,显然,在债券市场上,政府债券供给的增加降低了债券的价值,因此,投机者能够以低价大量买入债券,期望从日后价格的上升中获利,这是纯粹的投机活动,投机者赌的就是政府将来是否有能力兑现自己的承诺。不过,人们也有可能出于其他目的而卖出或买入国债,比如,因业务发展需要现金而卖出国债,为使资本获得可靠的收入而购买国债。这就不难理解,为什么有很多市民在他们的遗嘱中,要求他们的后代将手中的现金变成政府债券。热那亚的“compere”债券给市民提供了投资于保险基金的良好机会。“Casa di S. Giorgio”债券持有者可以利用这个被称作“乘数”(moltiplico)的机制,通过复利来增加自己本金。很多基金在相当长的时间内被指定用于资助慈善组织,支持贫困家庭,减轻普通人承受的税负,甚至分担热那亚政府的债务。

在分析政府债券收益时,首先要区别名义收益与实际收益。在债券发行早期,政府都会努力保证利息支付,从而保证利率水平的基本稳定,但是,利率随后就会因为以下因素而下降:政府单方面降低利率、征税、拖延支付利息等。此外,在二级市场上,收益率的变动还依赖于价值变动。当政府人为地固定“强制性借款”的利率时,是完全不考虑市场利率的,不过,此时政府会考虑高利贷问题。在中世纪后期,就政府借款支付利息是否具有合理性这一问题,人们曾经进行过广泛而激烈的争论。与“强制性贷款”的利率相比,这个问题还与市场上的投机活动有关。

为了从道德上说明从政府借款中获得利息的正当性,支持者建立了一个复杂的理论学说。佛罗伦萨的政治家和律师洛伦佐·李铎斐(Lorenzo Ridolfi,1362—1442年)是债券市场投机活动正当性学说的坚决倡导者,而其他理论家则坚持认为债券市场的投机活动是不正当的,并建议应该增加对贸易活动的投资,这被认为是更为安全的行为。城邦政府注重维持一个人们普遍接受的票面利率,比如,威尼斯和佛罗伦萨流行的利率为5%,在14世纪后半叶的佛罗伦萨,公认的利率范围为5%至15%。

文艺复兴时期5%的报酬率意味着什么呢?一个收益率的吸引力取决于基本面和投资预期。私人信贷市场中的利率高于政府贷款利率:在14世纪上半叶,佛罗伦萨的Cambini银行向私人提供贷款的利率为8%至14%;从向政府提供的自愿贷款中获得的收益为14%或15%。至14世纪中叶,Piero Guicciardini的债务人支付11%至16%的利息。在15世纪的佛罗伦萨,公司长期存款的收益率为7%至10%,而当时,Monte Comune给出的报酬是3%。Cambini银行在15世纪的贷款活动中获得了相当可观的利润,有时甚至超过60%,而在1478年至1484年之间,那不勒斯Strozzi银行的平均利润率为18%。据我们所知,从13世纪后期到15世纪,(以不动产作抵押的)无风险贷款收益率为10%至12%。因此,考虑到长期私人贷款所提供的机会,政府贷款给出的报酬并不算高。

将商业报酬与国家贷款进行比较是一件困难的事情,原因在于商业报酬完全依赖于商业情况。据估计,15世纪,在近东地区的贸易中,投资报酬率高达35%至50%。然而,正如威尼斯人安德里亚·巴巴里戈(Andrea Barbarigo)所说,一个商人有可能轻易地获得12%以上的报酬率。国家财政收入的巨大竞争者似乎是土地收入,而土地的收益率一般不会超过5%,不过,那些在二级市场上以低于面值购买债券的人,可能获得更高的收益,如果政府按期支付自己承诺的利息,其收益就会超过7%,甚至可能达到10%。在这些情况下,政府债券就成了非常具有吸引力的投资工具,虽然投机活动不曾主导过这个市场。毫无疑问,这个部门中有专业人员,但是,大多数交易中的放债人是普通民众,而慈善组织、教会组织主要是借债者。

在债券市场上,利息的可转让性(在热那亚被称作pagbc,在威尼斯被称作prò)也非常有意思。通常,利息必须分期支付(威尼斯一年两次;佛罗伦萨一年三次;热那亚一年四次)。当政府不能按期支付利息时,一个投机市场就会应运而生,这个投机市场是建立在“政府将来会支付拖欠利息”的基础上。这个投机市场的参与者设法确定价格的未来走势、贴现的利息支付和在未来某个时期按照确定的价格购买债券的期权。不幸的是,来自威尼斯和佛罗伦萨的证据并不多见,尽管在热那亚的档案中有很多此类记录。从1456年开始,热那亚债券的年利息被拖欠了,第一次拖欠了三年,后来又拖欠了五年。由于拖欠的利息是登记在“Casa di S.Giorgio”账册上的,这些债券很快就变成了可以在日常交易中使用的货币。根据书面委托或口头委托,里拉欠款通过银行直接转账系统从一个账户转到另一个账户。根据支付日期,对交易的欠款进行相应贴现。对里拉欠款的权利因此被用作短期和中期贷款,贴现率是在给定的日期一个paga的价格和票面价值之间的差额。据估计,在15世纪后半叶,每年大约有10000次的银行直接转账交易。考虑到威尼斯,类似的交易平均每年才进行200次,却能影响1647年至1671年之间“Depositi in Zecca”的利息,由此可见,热那亚交易的规模是非常巨大的。其实,这类交易活动的规模都是非常巨大。

政府债券常常被当作财富再分配的工具,因为支付利息的资源来自税收。更重的利息负担意味着更重的税负,债务往往通过一个货币中心从纳税人流向政府债权人,因此,把资源用于支付利息的选择是非中性的。用于支付利息的大多数货币来自对贸易和消费的征税,1382年,用于支付compere债券利息的资源中有58%来自贸易和工商业税,32%来自消费税。在15世纪末,威尼斯有几乎一半的利息支付来自于消费税。与此相类似,佛罗伦萨政府也清楚地认识到,下层人民正在通过消费税向政府债权人付费,当然,这种情形发生需要一定的条件。例如,在负债的早期阶段,威尼斯政府可以通过征收出口税把负担转嫁到外国人身上,后来则把负担转嫁到意大利属地的纳税人身上。在热那亚,早在15世纪和16世纪情况就恶化了,当时消费者所承受的财政压力不断增加,能够足额支付“Casa di S.Giorgio”的债务。从1450年至1650年,来自消费税的收入增加了15倍,而其他财政项目仅增加了5倍或10倍。

五、结论

第一,在意大利的一些城市中,政府能够通过政府债券将国家资本集中起来,将私人财富转变成财政和军事力量,以征服更多的附属国,控制更多的殖民地。这个过程降低了国内市场的交易成本,并给各个城邦国家带来了更多经济和金融资源。从经济意义上看,贷款成本是适度的,意大利政府从纳税人那里募集资金的成本大约为5%至7%,与文艺复兴时期相比,已经大大降低了。第二,政府债券具有政治性功能,成为政府的债权人意味着要与统治集团共命运,从而不得不支持他们。在佛罗伦萨,有一个通过管理政府债务而获得巨额利润的寡头政治集团,梅第奇政权将自己与这个集团的利益紧紧地捆绑在一起,从这个意义上讲,政府债券有助于国家政治稳定。第三,社会结构得到了政府债券的支撑,通过慈善组织和社会组织募集了大量债券收入,通过再分配体系,将其中的一部分分配给穷人,这是一个重要的民生政策,这一政策是当时城邦国家政治和社会体系的支柱。第四,在中世纪后期,黄金和白银都十分短缺,政府债券和利息提供了现金的有效替代品。政府债券和利息权利的交易开启了复杂的投机和投资形式,创新了多种多样的金融工具。第五,地方政府为了给财政赤字融资进行了多方探索,尝试推出了各种投资工具,比如,“嫁妆基金”、终身年金和彩票等,这些金融工具成为现代金融市场产生的源头。

Government Bond of Italian City-States

Luciano

Translated byWang Yu

Through analyzing the government bond market of Italian city-states in terms of the bond holders, thevalue and yield rate of government bonds, this paper arrives at the conclusion that the government bonds possess the economicand politic functions, the bond yield promotes the social and economic development through the redistributionsystem, and the transaction of government bonds and interest right starts the complex forms of speculation and investment.

Italian city-states; government bond; market; analysis; conclusion

F830

B

1674-2265(2014)08-0059-04

(责任编辑 王 馨;校对 RR,WX)

2014-6-15

作者为意大利经济学教授卢西亚诺(LUCIANO PEZZOLO);译者为中国人民银行研究局研究员王宇博士。根据中文阅读习惯,译者对文章的段落和文字进行了调整,文中标题为译者所加;因本文篇幅较长,将分两次将译文刊出,本期为文章的第二部分。