我国货币政策对股票市场收益率影响的实证研究

2014-08-10冷静静夏益国

冷静静 夏益国

(安徽工业大学商学院,安徽 马鞍山 243002)

我国货币政策对股票市场收益率影响的实证研究

冷静静 夏益国

(安徽工业大学商学院,安徽 马鞍山 243002)

为检验我国货币政策对股票市场的有效性,本文在经典理论的基础上,运用协整检验、格兰杰因果检验、VECM检验方法,对货币政策与股票市场收益率关系进行实证分析。研究结果表明:货币供应量增长率与股票市场收益率呈正相关关系,但长期内影响效果不显著;利率的调整在短期内对股票收益率的影响较为显著,在长期内则表现为平稳,两者关系符合一般金融理论;进一步地,采用虚拟变量回归模型,分析了货币政策环境变化对收益率大小的影响。笔者根据我国的国情,分析这种传导效应的结果,做出了相应的判断,并对如何解决货币政策对股票市场传导中存在的问题提出了自己的看法。

货币供应量;利率;存款准备金率;股票市场收益率

一、引言

货币政策是影响股票价格变动的重要因素之一,但是这种推论是建立在一系列假定之上的。检验货币政策是否会经由股票市场传导,不仅有助于投资者是否可以根据央行货币政策的变化买卖股票,从而在股票市场上获取超额收益,而且有助于解决在制定货币政策的过程中是否应该关注股票价格的变动以及货币政策对资产价格波动进行反应的前提条件是否存在等问题。由于股票市场对货币政策变动的反应冲击,货币政策的传导途径和机制发生变化,货币政策促进经济增长、物价稳定的最终目标也会受到影响,而达不到预定的效果。因此,只关注对实体经济价格水平的影响,而忽视对虚拟经济资产价格冲击的货币政策,在实施过程中将会产生诸多问题。随着我国股票市场规模的扩张,就货币政策对股票市场的影响这一问题进行深入研究具有十分重要的现实意义。

二、文献综述

在国内外文献研究方面,从货币政策的变化与股市收益率的角度出发,莱昂尼季斯、康托尼凯斯(Christos loannidis、Alexandros Kontonikas,2006)对13个OECD成员国家的1972—2002年的货币政策和股市收益的关系进行实证分析,发现货币政策转变会显著地影响股票市场的收益率,因而支持了货币政策通过股票市场传导的假设。伯南克、库特纳(Bernanke、Kuttner,2005)研究发现:联邦基金目标利率每出乎意料地下调25个基点,股票指数上升约1个百分点。刘煌松(2004)指出货币供应量对股票价格的影响建立在一系列经济学假设之上,理论解释与实际的经济活动并非完全相符。李星、陈乐一(2009)的研究结果表明:货币供应量对股票指数产生正向的影响,而且也会对股市成交量产生正的影响。鲁牧融(2011)选取上证综指月度数据,运用动态式计量方法检验M0、Ml、M2与股票价格的关系,并得出中央银行应该选择其他的货币政策工具,而非货币数量来影响股票市场的结论。

基于此背景,本文通过借鉴大量的国内外文献,结合多种计量经济学研究方法,研究下列问题:首先,本文采用向量自回归模型研究作为货币政策中介目标的货币供应量、存款准备金率以及利率对股票市场收益率的影响;其次,采用虚拟变量回归模型,以存款准备金率为基准,研究股票收益率对我国货币政策环境变化的依赖性。

三、实证研究

(一)变量选取与数据处理

本文选取2006年1月到2013年6月之间沪深300指数的月度数据作为研究对象,这段时间我国股市经历了上涨、下跌和震荡的行情,能够体现时间变动及不同的经济金融背景带来的影响。月收益率Rt采用相邻两月沪深300指数收盘价的自然对数之差,计算方程为:

其中,Rt代表收益率,Pt代表月收盘指数。对数形式可以减少异方差现象的产生,采用上证指数的波动率,则可以消除时间序列的平稳性问题,减少模型中的自相关问题。

货币政策变量选取广义货币供应量的环比增长率RM2,上海银行间7天拆借率加权平均SHIBOR,存款准备金率RR3个代表变量。选用广义货币供应量M2是因为M2具有更广的覆盖性,较好地体现了社会中资金量的大小。采用SHIBOR作为利率指标由于其直接受到央行货币政策取向的影响,市场化水平相对较高,对股市的影响更显著。

(二)RM2对Rt影响的实证分析

货币供应量为连续性货币政策工具,对股票市场将产生长期影响,本文选用向量误差修正模型、Granger因果关系检验对货币供应量变化的股市效应进行定量分析。根据前文的分析,选取RM2作为衡量货币供应量的指标,沪深300指数收益率代表股票市场收益率。

图1:RM2的变化趋势

图2:Rt的变化趋势

1.单位根检验。RM2和Rt在曲线图上的趋势如图1和图2所示。从中看出,RM2和Rt都没有明显的上升趋势,而是在一定范围内上下波动;两组时间序列变量虽然是月度数据,但都没有明显的季节性波动,因此不需要做季节性调整。为避免伪回归的问题,首先采用ADF检验方法对这两个序列做单位根检验,结果显示原序列RM2和Rt的ADF统计量分别为-9.919846和-8.169954,均小于在1%水平下的临界值-3.506484,是平稳序列。又由于RM2、Rt都是I(0),满足进行协整检验的条件。

2.Johansen协整检验。针对后面要建立的VAR模型来进行实证分析,对VAR模型采用软件Eviews6.1进行LagLengthCriteria处理,按照AIC准则及后续VAR模型准则,显示滞后最优阶数为4。因为RM2、Rt是同阶单整序列,可以建立协整检验模型考察两个序列之间是否具有长期稳定的均衡关系。假设没有一个和至少有一个协整方程时,滞后期为4的Johansen协整检验特征根迹的概率均为0.0002,最大根分别为0.0277和0.0002,表明在95%的置信度下,存在一个协整方程。因此,货币供应量和沪深300指数之间存在长期均衡关系。

3.格兰杰因果分析。具有协整关系的向量之间不一定具有因果关系,对货币供应量增长率和沪深300指数收益率进一步做Granger因果关系检验,结果表明,货币政策对股票收益率影响的因果关系不明显。

4.向量误差修正模型。Granger定理证明协整向量之间一定存在VEC模型。因此,通过构建VEC模型考察RM2和Rt之间长期均衡关系以及短期内货币供应量的变化对股票价格的影响。应用误差修正项的经济意义在于:当货币供给量预期发生改变的时候,股票市场对其做出相应的反应。滞后期为4的VEC模型检验结果如下:

检验结果表明,R2值较高,为0.517469,方程的拟合优度较好,解释力度较为理想。误差修正模型显示,RM2的各滞后期差分对Rt的影响系数为正,说明货币供应量前期正的变化导致沪深300指数收益率变化为正;同时,VECM方程显示,长期内,RM2每增加1个百分点,Rt上升0.085493个百分点。长期看,货币供应量与Rt成正相关关系,这与传统的金融理论相符合。

(三)SHIBOR对Rt影响的实证分析

由于货币政策主要反映央行对市场的调控能力,而货币政策又具有时效性,因此本文选择SHIBOR利率来考虑其对Rt的影响。同时,亦无须对其进行季节处理。首先对SHIBOR作单位根检验,得出其ADF统计量为-3.196428,小于5%显著水平临界值-2.894716,因此,SHIBOR序列为平稳序列。因此可以对SHIBOR与Rt作协整关系分析。

1.Johansen协整检验。同上,可知SHIBOR滞后最优阶数为5。协整检验的特征根迹和最大特征根结果在没有一个协整方程的假设下分别为0和0.0006均小于1%;在至少有一个协整方程的假设下,二者的结果均为0.0049小于1%。这表明在5%的显著水平下SHIBOR与Rt至少存在一个长期协整关系。

2.格兰杰因果分析。具有协整关系的向量之间不一定具有因果关系,需对SHIBOR和Rt进一步做Granger因果关系检验,结果略。在约92.24%的置信水平上,可以认为SHIBOR为沪深股市场收益率的Granger原因。

3.向量误差修正模型。同上研究,通过构建VECM模型考察SHIBOR和沪深300指数之间长期均衡关系以及短期内的SHIBOR变化对股票价格的影响。根据从一般到简单的模型确定方法,得出检验模型如下:

结果表明,调整后的R2值为0.504383,说明方程的拟合优度较好。误差修正模型显示,SHIBOR的三、四阶滞后差分对沪深300指数的影响系数为负;同时表明,长期内,SHIBOR每增加1个百分点,Rt下降5.1072个百分点。长期看,利率与Rt呈负相关关系,这与理论分析相符。表明,当利率较高时,人们会选择将手中的货币主要用于储蓄,或者将资金投入到相对固定收益的资产上,较少用于购买债券等有价证券,这使得对证券的需求减少,进而促使证券的价格下降,收益率降低。

(四)RM2、SHIBOR对Rt影响的实证研究

1.Johansen协整检验。同上处理,得出模型滞后最优阶数为5。协整检验结果显示,在没有一个和最多有一个协整方程的假设下,特征根迹检验值均为0,最大特征根分别为0和0.0005。由此可以看出,在5%的显著水平下,RM2、SHIBOR与Rt至少存在一个长期协整关系。

2.格兰杰因果分析。具有协整关系的向量之间不一定具有因果关系,对RM2、SHIBOR与Rt进一步做Granger因果关系检验,检验结果略。

由检验结果可知,在RM2、SHIBOR与Rt三者的关系中,分别在92.24%、98.35%和87.36%的置信水平上,可以认为SHIBOR能Granger引起Rt、SHIBOR能Granger引起RM2和RM2能Granger引起Rt。由此可知,Rt受到RM2、SHIBOR的滞后影响。

3.向量误差修正模型。同上研究,通过构建VEC模型考察RM2、SHIBOR和Rt之间长期均衡关系以及短期内RM2、SHIBOR的变化对股票价格的影响。根据从一般到简单的模型确定方法,选择最优滞后期为5的VECM模型,检验结果得出检验模型如下:

结果显示,R2值为0.557597,说明方程的拟合度较好。误差修正模型显示,RM2对Rt的滞后一、二、三阶影响系数是负的,而第四、五阶项系数是正的。SHIBOR对Rt的滞后影响系数除第三阶是负的,其他滞后阶系数都是正的。而VECM方程显示,长期内,在SHIBOR不变时,RM2每增加一个单位,Rt上升48.52243个单位,表明RM2的变动会使Rt产生较大的波动性;在RM2不变时,SHIBOR每增加一个单位,Rt上升8.805573个单位。由此看出,长期内RM2、SHIBOR和Rt均成正相关关系。表明,当货币政策走向扩张性时,M2的增加会刺激股市上扬,提高股市收益,并对其影响程度较大。而SHIBOR提高使得Rt增加,可能是因为,市场往往会提前预期到官方利率的调整,投资者对调整的信息预测过度,解读为利空出尽,因此对股价而言反而出现反向的波动,货币政策对股票价格波动产生的短期影响最终被市场吸收。

(五)货币政策环境对Rt影响的虚拟变量回归模型

为进一步研究货币政策环境对Rt的影响是否取决于样本区间的选择,对2006年1月到2013年5月、2006年1月到2009年1月、2009年2月到2013年5月3个区间进行了实证检验。

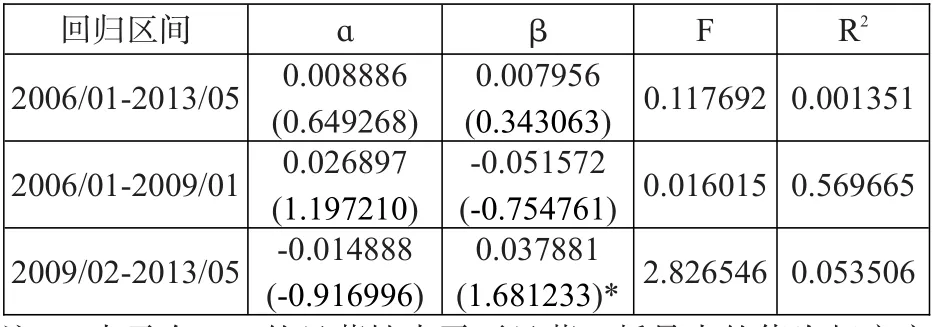

根据上述货币政策工具的变动,以存款准备金率RR为例,在紧缩性和扩张性货币政策环境下,采用虚拟变量回归模型,研究Rt对我国货币政策环境变化的依赖性。

下面进行实证检验,通过估计下列回归方程来检验各区间我国货币政策环境与Rt的关系:

式中RTt是上证指数月度股票收益率;Dt是一个虚拟变量,如果中国人民银行实施紧缩性的货币政策,其值取1,如果实施扩张性的货币政策,其值取0;系数ɑ为扩张性货币政策环境下股票的收益,ɑ+β则是紧缩性货币政策环境下股票的收益。各区间月度股票收益率对我国货币政策环境虚拟变量的回归结果如表1所示。

由于我国在2006年1月—2013年5月内经济总体呈现出增长的趋势,股票市场总体上呈现行情上涨的形式,此时股票价格在短时间很难受到紧缩性货币政策的影响而改变上涨趋势,反而会出现投资者可能预期将利空消息转变为利好的情形,因此这一时期无论是ɑ还是ɑ+β都为正值,说明在这一时段内紧缩性的货币政策股市收益率高于扩张性的股市收益率。而在2006年1月—2009年1月内,ɑ为正值,而虚拟变量Dt的系数值β为负,说明在扩张性货币政策环境下沪深两市股票的收益率要高于紧缩性货币政策环境下的收益率,这和2006—2008年我国出现牛市相符。而2008年虽然在世界范围内发生了金融危机,但是我国受到金融危机的影响较小。而2009年以来的检验结果显示,紧缩性货币政策环境下沪深两市股票收益率低于紧缩性货币政策环境下的收益率,这与理论有所出入。可能的原因是我国尚处于金融体系不完善、经济结构调整的转型期与受通货膨胀的影响较为严重的并存期,这使得人们的实际投资预期降低,进而影响货币政策变化对股市收益率的传导效果。但是只有2009年2月—2013年5月这个区间的β值是显著的,其他区间内均不显著,这表明货币政策环境对股票收益的影响在统计上是否显著取决于样本区间的选择。

表1:各区间月度沪深300指数收益率对我国货币政策环境虚拟变量的回归结果

四、结论

本文以我国股票市场近年发展为背景,以沪深300指数收益率为指标,来研究货币政策对股票市场收益率的影响。首先,介绍了货币政策变化对股票价格的影响,得出一般情况下货币供应量变化、银行间同业拆借率分别与股票理论收益率呈现正的、负的相关关系;其次,运用协整检验、向量误差修正模型分析货币政策调整对股票市场收益率的长期影响;最后,运用虚拟变量回归模型方法来研究股票收益率对我国货币政策环境变化的依赖性。

从实证结果分析知,货币政策三方面的调整对股票市场收益率的影响方向以及影响程度不一,而有些结果显示出与传统金融理论的差别。从长期看,货币供应量变化对股票收益率存在正的相关性,但是具有一定的滞后性,而且不能持续。银行间同业拆借利率在短期内对股票收益率的影响较为显著,在长期内则表现为平稳,二者关系符合一般理论。而在对货币供应量变化、银行间同业拆借利率与股票收益率三者关系研究时发现,银行间同业拆借利率与股票收益率在长期内呈现正相关的现象。进一步地,在不同时间的区间内,扩张性的货币政策环境与紧缩性的货币政策环境对股票市场的收益率的大小影响不同,并非理论意义上的扩张性货币政策下股票市场的收益率高于紧缩性货币政策下股票市场的收益率。

本文出现理论与实证结果不符的原因可能有:第一,我国股票市场的运作不规范,监管法律体系不健全,货币市场与资本市场分离,处于利率非市场化的背景下,资金价格扭曲,利率变动对股票价格的影响不显著,单独使用存准金政策并不能够达到对股票市场的有效影响,从而不能实现货币政策的预期效果。第二,随着A股市场有效性的加强,加息的预期会提前反映在股价上,当加息公布之时,市场会有“利空出尽”的反应。第三,VECM模型只能反映变量的滞后期对当期的影响,无法体现变量当期值之间的相互影响。因此,从长期看,我国有必要加快利率市场化进程,发展完善我国股票市场进入与退出机制,加强外部监管的同时提升上市公司内部治理水平并注重加强货币市场与资本市场之间的连通。

[1]Christos loannidis,Alexandros Kontonikas.The Impact of Monetary Policy on Stock Prices[J].Journal of Policy Modeling.2006,30(1).

[2]Bernanke,Kuttner.What Explains The Stock Market’s Reaction to FederalReserve Policy[J].Journalof Finance.2005,60(6).

[3]刘煌松.中国货币供应量与股市价格的实证研究[J].管理世界,2004,(2).

[4]李星,陈乐一.货币政策变动对股票市场波动的影响[J].求索,2009,(2).

[5]鲁牧融.中国货币供应量与股票价格关系的探讨[J].金融经济,2011,(2).

[6]高铁梅.计量经济分析方法与建模:Eviews应用及实例[M].北京:清华大学出版社,2009.

An Empirical Study on the Effect of China’s M onetary Policy on the Yield of Stock M arket

Leng Jingjing Xia Yiguo

(Schoolof Businessof AnHuiUniversity of Technology,AnHui Ma’anshan 243002)

In order to test the effectiveness of monetary policy on the stock market in China and on the basis of theclassical theory,this paper makes an empirical research on the effect of monetary policy on yield of stock market bymeans of three testing methods including the cointegration test,Granger causality test and VECM. The results showthat the money supply growth and stock market returns were positively correlated,but the long-term impact was notsignificant. The impacts of interest rate adjustment on the yield of stock market are more significant in the short termand it is manifested that the two has stable relationship in the long term and meets the general financial theory. Furthermore,this paper uses the dummy variable regression model to analyze environmental change of monetary policy on theyield size. The author analyzes the effect of this conduction based on China’s national conditions and makes the appropriatejudgments,and puts forward their views on how to solve the problem of the conduction of monetary policy inthe stock market.

money supply,interest rate,deposit reserve rate,yield of stockmarket

F822.0

B

1674-2265(2014)08-0018-05

(责任编辑 王 馨;校对 YJ,WX)

2014-7-15

本文受国家社会科学基金“包容性增长的实现路径研究(项目编号:11CJL001)”的资助。

冷静静,女,安徽工业大学商学院;夏益国,男,安徽舒城人,安徽工业大学商学院金融系副教授,研究方向为金融保险理论与政策。