中小企业供应链融资的风险度量

——基于R银行交易数据的研究

2014-08-10赵杰

赵杰

(中国人民银行日照市中心支行,山东 日照 276800)

中小企业供应链融资的风险度量

——基于R银行交易数据的研究

赵杰

(中国人民银行日照市中心支行,山东 日照 276800)

本文以某城市商业银行开展汽车行业供应链融资数据为样本,运用信用计量模型(CreditMetrics)进行信贷资产组合的信用风险度量模拟,将供应链融资中涉及的主要风险和收益转化成整条供应链融资资产组合的在险价值,探讨城市商业银行运用该模型进行信贷风险量化管理的可行路径。

供应链融资;风险管理;CreditMetrics模型

一、引言

近年来,供应链金融融资模式得到快速发展,成为解决中小企业融资难的有效方式。供应链金融是银行等金融机构以特定产品供应链上的真实贸易为背景,以企业贸易行为所产生的确定的未来现金流为直接还款来源,结合核心企业信用水平,配合金融机构各种金融产品所进行的融资业务。在供应链金融模式下,基于对供应链和核心企业的认可,银行对供应链实行综合授信,改变了过去银行对单一企业主体授信模式,并将对单个企业的风险管理转变为供应链的风险管理。

供应链金融在我国还处于起步阶段,对其风险管理的研究和实践还不成熟。中小商业银行,特别是城市商业银行仍较多地依靠感性分析,对建立或引用适当的信用风险度量模型,准确地进行定量分析尝试不足。本文借鉴已有研究成果,采用某城市商业银行开展汽车行业供应链融资的实际数据,建立了VaR理论信用风险模型来测度中小企业供应链融资风险。

二、文献综述

在国外对供应链融资领域的研究中,约翰和雷切尔(John和Rachel,2004)通过定量方法研究供应链融资中利率和授信额度等重要指标的确定方法及对业务风险的影响,尝试将资产抵押融资纳入供应链中企业的生产决策。巴斯基和卡坦纳奇(Barsky和Catanach,2005)认为与物流金融密切相关的供应链融资不同于传统的信用贷款,对此进行风险控制时应由主体准入为基础的风险控制转变为基于过程控制的风险管理。

国内关于供应链融资的研究中,熊熊等(2009)运用主成分分析法和Logistic回归方法,建立了供应链金融的信用风险评价体系。赵忠、李波(2011)针对供应链金融信用风险评价的特点构建了评价指标体系,并运用模糊层次分析法确定了各指标在评价体系中的权重。李毅学(2011)将供应链金融的复杂风险归纳为系统和非系统两大类,构建了评估指标体系,将供应链金融的系统风险分为宏观与行业系统风险和供应链系统风险,将供应链金融的非系统风险分为信用风险、存货变现风险和操作风险,并展示了供应链金融风险的评估过程。

在风险管理定量分析模型的开发上,美国KMV公司提出一种资产组合风险管理KMV模型,以债权和股票期权相结合的方式,计算借款人的违约距离和企业的预期违约率。瑞士信贷银行开发的度量信贷风险的精算方法CreditRisk+模型,认为通过贷款组合的违约概率和损失的严重程度,就可以计算出贷款组合的损失分布。J.P摩根提出CreditMetrics模型,认为通过借款人的信用评级、评级转移矩阵、违约贷款的回收率、债券市场上的信用风险价差计算出贷款的市场价值及其波动性,得出个别贷款和贷款组合的VaR值。

由于供应链企业间,既属于经营型关联企业,又属于债务型关联企业,供应链金融中的企业信用风险之间具有高度关联性。相比于其他模型,CreditMetrics模型对供应链融资风险不仅适用于测度单一贷款的风险,而且适合测度贷款组合的风险,可为银行组合贷款管理提供借鉴。虽然在通过信用评级确定不同信用状况资产的违约率上,我国目前信用评估中介机构刚刚起步,覆盖面小、权威性不强,但各银行内部多年来传统信用评级和信用评分方法的推广以及贷款五级分类法的推行,都为完善信用评级体系及建立大型违约数据库奠定了基础。

三、供应链融资业务及风险影响因素

(一)R银行中小企业供应链融资方案

WZ集团是我国机械制造重点骨干企业之一,现已形成农用车、汽车、现代农业装备和现代农业四大主导产业,拥有三大制造事业部,总资产68亿元,员工14000人。R银行供应链融资业务始于2008年,以WZ集团为核心,将农用车和汽车供应商、制造商、分销商、零售商连成一个整体,全方位地为链条上的企业提供融资服务。针对供应链上下游企业的不同特点,R银行创建了“核心企业+多家下游配套中小企业(1+n)”或“多家上游配套中小企业+核心企业+多家下游中小企业(m+1+n)”等多种合作模式。

首先,针对WZ集团的上游中小零部件供应商,R银行主要通过提供国内保理和商票贴现来帮助企业融资。供应商可以将与核心企业订立的货物销售合同产生的应收账款或WZ集团对其签发并承兑尚未到期的商业承兑汇票转让给R银行,然后由银行帮助供应商快速融通资金。

其次,针对WZ集团的下游中小经销商,R银行从采购和经营两个环节分别推出了预付账款融资和动产及货权质押融资模式。前者主要是借助WZ集团信用,由第三方物流企业(仓储监管方)进行监管,经销商以R银行指定仓库的既定仓单向银行申请质押贷款。后者主要是经销商将自有的农用车、汽车或农用车和汽车的货权凭证质押给银行,银行通过对货物实施占管和控制来发放融资,同时,R银行与WZ集团签订担保合同或质押物回购协议,约定在经销商违约时,由WZ集团负责偿还或回购质押动产。

(二)影响供应链融资的风险因素

从R银行上下游整体供应链融资方案看,实际需要考虑的风险源大致包括:

1.中小供应商和经营商的信用状况。银行需要根据企业的基本情况,判断企业的盈利能力与偿债能力,从而给出企业的信用等级。但信用情况并不是一成不变的,一旦行业景气程度波动,企业的信用等级就会变动。为降低银行风险,银行需要对企业的资信质量进行事前或定期评估。

2.企业经营情况。主要指企业经营的稳定性、成长性及现金流状况,企业自身经营性越好,其履行合同的能力越强,对于银行来说,风险也就越小。

3.抵质押品的价值变动。一旦宏微观经济面发生波动,质押品或抵押品市值下跌过大,会导致企业违约可能性的上升,为银行带来一定的信贷风险。

4.银行融资成本收益。对于已经签订的融资合同,银行应随时关注融资合同带给银行的综合收益率与资本市场上的融资收益率之间的变化。当资本市场上的融资收益率提高时,金融机构和公司的融资成本提高,则融资合同的市值下降。

5.贷款组合间相关性。上下游各融资对象的融资业务是紧密相连的,一个链条上的融资变化对银行参与的所有供应链条的融资业务都会产生影响,所以要对不同供应链融资的相关性进行测算,从而推算整条供应链融资业务的组合信用风险。

为反映上述五个方面的供应链金融风险,本文选取以下指标:贷款行业、贷款信用评级、担保方式、贷款金额、贷款期限、贷款利率、存款金额、回收率、国债收益率和风险溢价数据和违约回收率(指在发生极端的情况下,银行能够收回的部分占债权面值的百分比,这主要是由商业银行根据在不同担保模式下的贷款损失的经验考察估算得出)。

四、模型选择

CreditMetrics模型是以VaR理论等为依据,以信用评级为基础建立的贷款组合价值的完全分布模型。框架主要由两个模块构成,一是单个资产的VAR值,二是资产组合的VAR值。

(一)单个资产的VAR值

1.确定信用等级转移矩阵。信用等级转移矩阵显示1个企业在1年内从一个信用等级转变为另一个信用等级的概率,不同初始信用等级向所有可能等级转移的概率汇集起来构成转移概率矩阵。

2.估算未来不同信用等级下的贷款远期价值。假定评估一笔n年期、信用评级从年初的k级转移到年末的j级、每年定期支付利息为C、本金为F的贷款,在第一年末的价值用Vj表示。其中,k=1,…,d-1;j=1,…,d;d表示按从高到低的顺序排列共有1到d个信用等级,1级信用等级最高,d级表示违约。

(1)在非违约状态下在第一年末的远期信用定价公式为:

在公式中,Fj为信用评级为j的贷款从第1年末开始的i年期的年化远期利率。

(2)当第一年末债务人处于违约状态时,贷款的价值Vd由债务本金F和违约损失率LGDj决定,即:

(3)VaR计算。

利用(1)公式和(2)公式,求出这笔贷款在第一年末的贷款价值的均值和方差,即:

其中,Pj和Pd分别表示债务人在第一年末信用等级转移到j级的概率和违约概率,Zα为1-α置信水平下正态分布的分位数。

(二)资产组合的VAR值

1.用(V1,V2,…,VN)表示N项信用资产价值的组合,则N项信用资产组合价值的方差为:

2.当资产组合的数量太多时,需要根据每笔信用资产的评级转移概率和信用资产之间的相关系数,运用Monte Carlo方法来模拟10000次或者更多次N项信用资产组合的价值,然后得到对应于一定置信水平下N项信用资产组合的VaR值。

五、实证分析

(一)样本采集

鉴于供应链金融业务开展现状以及数据量不足的约束和供应链金融业务主要适用于中小企业的背景,本文选取以WZ汽车集团为核心的供应链上的20家中小零配件制造业企业进行分析。

(二)模型分析

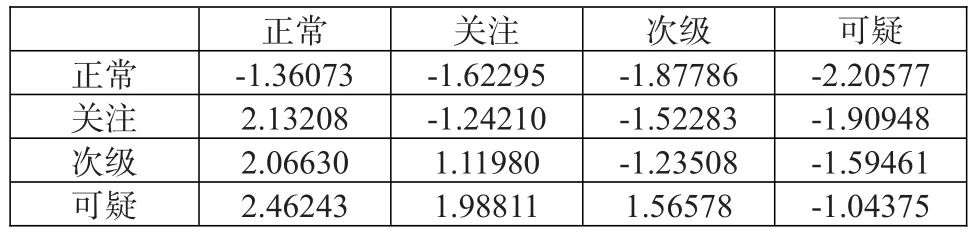

1.构建信用等级转移矩阵。CreditMetrics模型的基础是通过信用等级历史转换求出资产风险价值,因大部分中小企业信用评级数据并不完整,本文以信贷资产五级分类取代客户信用等级。任一笔贷款经过五级分类后,都对应1个风险等级(正常、关注、次级、可疑、损失),贷款风险等级之间的转移可以通过统计分析风险等级转移记录得到。例如,在某一时间段,等级由正常变为次级的转移概率,就等于等级从正常变为次级的贷款信用转移总数与所有信用等级为正常的宾贷款总数的比值,依次类推可得到各个贷款等级转移的概率。根据R银行7年间的连续贷款评级的数据,可以归纳得出贷款转移系数矩阵如表1所示。

表1:信用等级转移矩阵

2.计算单笔融资业务价值。本文以汽车供应链融资中的某笔贷款为例,A汽车零部件供应企业当前信贷质量级为正常,担保方式为质押,贷款金额为70万元,贷款期限为5年,年贷款利率为8.3%,无风险利率为4.4%,风险溢价为0.3%。根据R银行(2004—2008年)4年间的违约数据,质押担保下违约收复率约为25%。

根据信用转移矩阵和收益率,该笔供应链融资在下一期的价值为:

V=贷款面值×贷款利率×年金折现因子+贷款面值×终值折现因子,计算结果见表2。

表2:案例贷款现值计算结果

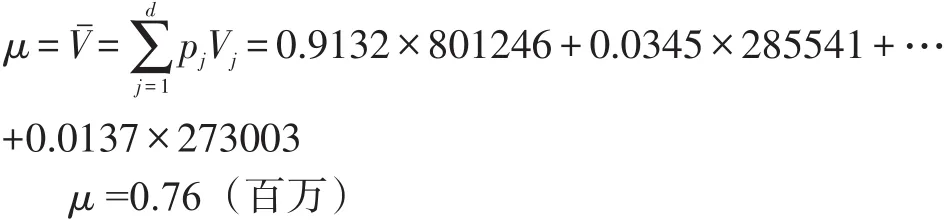

设μ,σ分别是供应链融资一年后价值的期望和标准差,得:

在符合正态分布的情形下,该笔贷款的VaR值为:

VaR=1.65×0.145=0.239(百万)(95%置信度下)

VaR=2.33×0.145=0.339(百万)(99%置信度下)

基于上述方法,可依次计算出其他贷款的相应数值。结果表明,在贷款价值为正态分布的假设条件下,该笔贷款有1%的可能性在第二年的损失超过33.9万元,有5%的可能性在第二年的损失超过23.9万元。

3.计算组合资产的在险价值。对于资产组合风险价值,需要考虑采用蒙特卡罗模拟(Monte Carlo)方法来解决。因为不同中小企业均从WZ集团为核心进行差异化生产经营,在行业所属上均属于汽车零部件供应企业,各企业间相互影响较小,因此可假设各贷款的中小企业之间是独立的,相关系数为0。但若供应链核心企业或上下游行业发生变化时,不同贷款组合间的相关性会有差异。

(1)利用表1的信用等级转移矩阵表,用累计标准正态分布的反函数来推导不同贷款等级的门槛价值,即资产回报阈值。推导计算得出不同级别债务人信贷质量阈值见表3。

表3:信贷质量阈值

(2)利用蒙特卡罗仿真,进行至少10万次模拟,产生资产组合价值的实际分布情况,如图1所示。

模拟结果:资产组合μ=0.193(百万);资产组合σ=0.0205(百万)

风险值分析:

①在符合正态分布的情形下,该笔贷款的VaR值为:VaR=1.65×0.0205=0.0338(95%置信度下),此时银行应持有经济资本为0.193-0.0338=0.1592(百万)。

②使用模拟出的组合价值分布数据可以产生相应的累计分布数值,根据所要设定的置信区间,可以得到资产组合的经济资本,并确定资产组合的风险价值。组合价值分布如表4所示:

图1:供应链融资资产组合在险价值VaR分布图

表4:蒙特卡罗模拟的组合价值分布表

根据表4,当置信区间5%,累积分布为95%时,贷款资产组合价值大约为0.181(百万元),则此时银行的损失=0.193-0.181=0.012(百万元)。也就是说,在置信度为5%时,银行在95%的可能下,最大的损失为0.012(百万元),银行应最少持有同等数值的经济资本(风险资本)。

(三)结论分析

1.通过对单笔贷款业务测算分析,可以非常直观、明确地揭示其风险分布,这样银行可以依据在险价值决定是否进行授信,也可以基于测算结果与供应链中的核心企业签订风险共担条款。

2.对供应链融资资产组合的风险进行测算,可以揭示银行企业经营不善时因为供应链金融而面临的最大损失,进而提前计提准备。本实例中,从实证分析得出的在险价值和银行需求的经济资本来看,银行当前贷款组合的风险价值合理,处于风险可接受状态。

3.通过计算银行所需经济资本,发现假定正态分布情形下的银行经济资本大于利用蒙特卡罗仿真后利用组合价值分布表计算出来的经济资本(0.1592>0.012。这说明信用风险的概率分布具有可偏性,是典型的非正态分布。通过组合价值分布来计量经济资本较假定正态情况下具有更高的准确性。

4.在对供应链融资组合风险进行度量后,银行可以根据每笔贷款的预期收益率和违约回收率,计算全部贷款的预期收入和预期损失,从而得出风险调整资本收益率(即RAROC=(净收益-预期损失)/经济资本)(因涉及笔数多,计算量较大,本文不再赘述),将未来可预计风险损失量化为当期成本,进一步对当期收益进行调整,以便更好地调整中小企业贷款策略。

六、风险管理建议

(一)加强信用数据管理

要进行信用风险的定量分析,需要足够的行业、企业、银行等方面的历史数据。由于我国商业银行开展供应链融资的时间较短,而供应链融资本身又涉及众多中小企业,数据积累的长期性和准确性都面临很多困难,从而导致模型的应用受到限制,一般情况只能采用简化问题假设来解决,导致模型的说服力减弱。为此,金融机构应着手建立中小企业信用数据库,全面系统地收集相关企业风险数据,并实现数据共享。作为宏观经济管理部门、银行业监督管理机构等部门,应做好对行业相关数据的计量与分析。

(二)加强信用评级机构建设

CreditMetrics模型对信用评级的要求较高,而我国至今未建立起相对完善的信用评级机构,尤其是缺乏相应的中介信用评级机构。本文将五级分类方法改造利用,但五级分类是债项评级,而信用等级是客户资信评级,二者有联系,但也有明显的区别。在级别划分上,信用等级一般都超过五个,这样使用五级分类在精度上仍存在一定误差。下一步,一方面政府应完善激励与约束机制,积极推动企业参与信用评级,并重点培育一批高质量、真正独立的信用评级机构。另一方面,作为评级机构,应不断加强评级方法研究,建立系统违约数据库,引入科学方法确定有效指标,建立准确的信用等级评价。

[1]马坚等.现代信用风险模型比较分析[J].商业研究,2004,(8).

[2]于瑞峰等.基于供应链的企业信贷风险评估研究[J].中国管理科学,2007,(3).

[3]熊熊,马佳,赵文杰,王小琰,张今.供应链金融模式下的信用风险评价[J].南开管理评论,2009,(4).

[4]李毅学.供应链金融风险评估[J].中央财经大学学报,2011,(10).

[5]赵忠,李波.基于模糊层次分析法的供应链金融信用风险评价[J].河南科学,2011,(1).

[6]徐永红,徐鹏.基于CreditMetrics模型的商业银行信用风险管理应用研究[J].现代金融,2009,(4).

[7]深圳发展银行、中欧国际工商学院“供应链金融”课题组.供应链金融—经济下的新金融[M].上海:上海远东出版社,2009.

[8]王琪.基于决策树的供应链金融模式信用风险评估[J].新金融,2010,(4).

[9]毕家新.供应链金融:出现动因、运作模式及风险防范[J].华北金融,2010,(3).

[10]刘长义,孙刚.基于聚类分析与模糊可拓AHP的中小企业信用评价——一个供应链金融的视角[J].现代管理科学,2011,(5).

[11]彭磊,郑晗.我国汽车行业供应链金融模式研究[J].金融与经济,2011,(9).

[12]牛晓健等.供应链融资的风险测度与管理[J].金融研究,2012(11).

[13]DuffleDarrell,DavidLand.1997,Term strueture of Credit Spreads w ith Incomplete Accounting Information,Journalof Preliminary Draft,39.

[14]Bob Bernabucci.2005,Helping Customers Cure Cash—Flow ills through Better Supply[J].Journal of The Seeured lender,11.

Risk M easurement of SME Supp ly Chain Financing-Based on Study of Transaction Data of R Bank

Zhao Jie

(PBCRizhao Sub-branch,Shandong Rizhao 276800)

This paper uses the data of R Bank’s supply chain financing business in automotive industy as an example,and employs the CreditMetrics model to simulate the credit risk measurement of the credit portfolio. It turns themajor risks and profits into the value at risk of the asset portfolio in the supply chain financing and explores the feasiblepath of using CreditMetrics model to quantify credit portfolio risk in city commercial banks.

supply chain financing,riskmanagement,CreditMetricsmodel

F830

B

1674-2265(2014)08-0028-05

(责任编辑 王 馨;校对 YJ,WX)

2014-6-15

赵杰,男,山东烟台人,中国人民银行日照市中心支行副行长。