基于内部控制的上市公司财务困境研究

2014-06-06王京芳

陈 喆,王京芳,杨 坤

(西北工业大学管理学院,陕西 西安 710072)

一、引言

企业陷入财务困境不仅会给所有者、债权人等利益相关方带来经济损失,而且可能影响国家或地区的经济发展和社会稳定[1]。内部控制理念从内部牵制制度发展到风险管理的高度,由自愿选择的管理方式,转而被作为强制性的制度要求,已成为企业管理体系中不可或缺的重要组成部分。本文从内部控制视角阐述财务困境问题,在分析内部控制因素与财务困境关系的基础上,实证检验内部控制总体及其要素与财务困境间的相关性,建立基于内部控制指标的财务困境预警模型,从而方便企业财务困境的预警和制控。

二、理论分析与研究假设

企业经营的目的是实现价值增值。企业陷入财务困境的原因多为持续经营能力不足,实现未来价值增值的能力减弱。有效的内部控制能促进企业价值增值的实现,避免或减少财务困境的发生。相反,失效的内部控制在价值增值方面十分乏力,无力控制财务困境的发生[2]。随着内部控制理论的发展,从最初实物控制到合法合规财务信息可靠性的自评,再到为实现经营战略提供合理保证,其始终与风险管理密切相关[3]。内部控制作为风险管理的一种手段,其作用已得到广泛认同。设计和执行合理的内部控制制度能显著降低企业风险,从而降低企业陷入财务困境的可能性。内部控制被认为是集价值管理和风险管理于一身的管理手段。它一方面通过实现价值增值使企业经营走向成功;另一方面通过风险控制使企业免于失败[4]。内部控制对财务困境作用机制如图1。基于以上分析提出假设1:

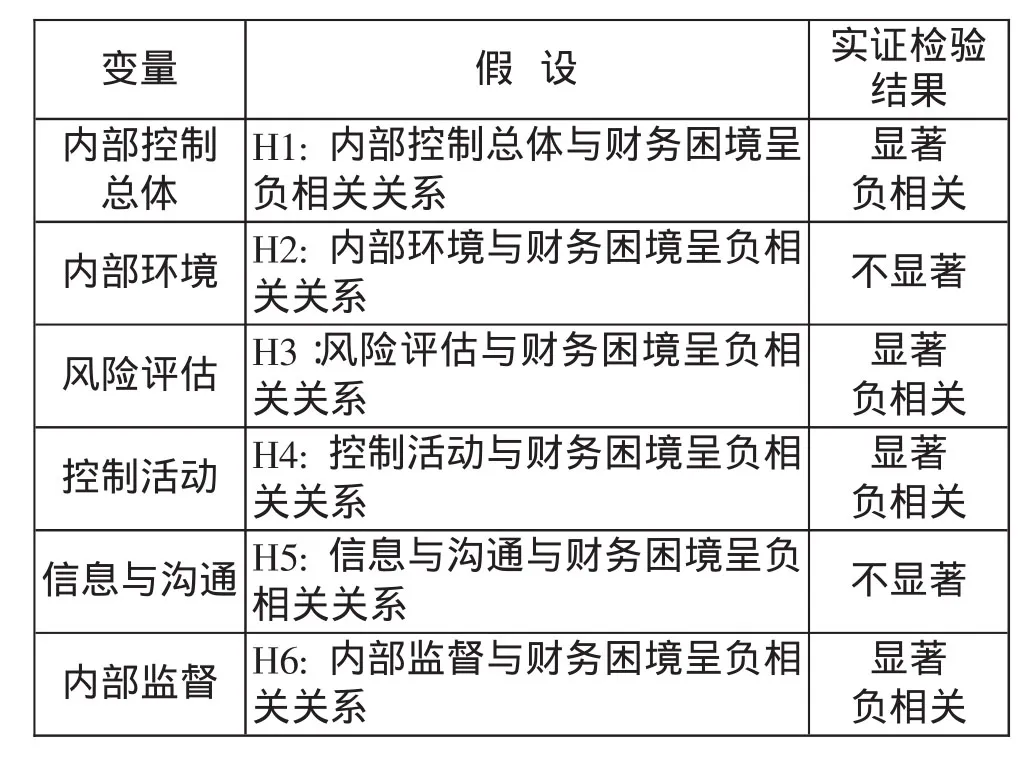

H1:内部控制与财务困境呈负相关关系。

图1 内部控制对财务困境作用机制

内部控制包括内部环境、风险评估、控制活动、信息与沟通、内部监督五个要素。内部环境将从董事长兼任总经理、独立董事比例、股权集中度、人力资源状况、所有权性质、审计委员会运作以及社会责任报告披露情况等七个方面对财务困境产生影响。董事长不兼任总经理、独立董事比例高、股权集中度低、人力资源状况好、非国有控股、审计委员会能有效运作、披露社会责任报告则内部环境好,企业不易陷入财务困境[5]。由此可得假设2:

H2:内部环境与财务困境呈负相关关系。

风险评估通过风险的识别与分析、重大诉讼、惩处情况、对财务困境产生影响,年报中披露企业面临的风险及应对方式,同时无重大诉讼和被惩处情况,则风险评估状况好,企业不容易陷入财务困境。由此可得假设3:

H3:风险评估与财务困境呈负相关关系。

控制活动与财务困境的影响在于会计制度、重大资产出售、大股东占用资金、绩效考评等几个方面。会计制度和绩效考评完善,同时无重大资产出售和非法占用企业资金现象,则企业控制活动好,不容易陷入财务困境。由此可得假设4:

H4:控制活动与财务困境呈负相关关系。

信息沟通从董事会会议次数和信息披露考评对财务困境产生影响。全年董事会会议次数多、证监会对其信息披露考评得分高,则企业不容易陷入财务困境[6]。由此可得假设5:

H5:信息与沟通与财务困境呈负相关关系。

内部监督主要从审计意见类型、内部控制自我评价报告、事务所鉴证报告、监事会规模四个方面对财务困境产生影响。监事会规模大,注册会计师出具标准无保留审计意见,同时能披露内部控制自我评价报告并取得鉴证报告,则不易发生财务困境。由此可得假设6:

H6:内部监督与财务困境呈负相关关系。

三、内部控制与财务困境相关性研究设计

本文选择被特别处理的上市公司作为财务困境的研究对象,即ST公司和*ST公司。初始样本来自国泰安数据库,为2010年至2012年沪深两市A股被首次特别处理的83家上市公司,包括2010年39家,2011年17家和2012年27家,其中2012年为不完全统计数据。样本中剔除了金融类公司及重复出现的公司各1家,并遵循同行业、同时期、资产规模近似原则,为每个初始样本匹配一家非财务困境的对比公司,共81家。最终选取162个样本。

1.解释变量

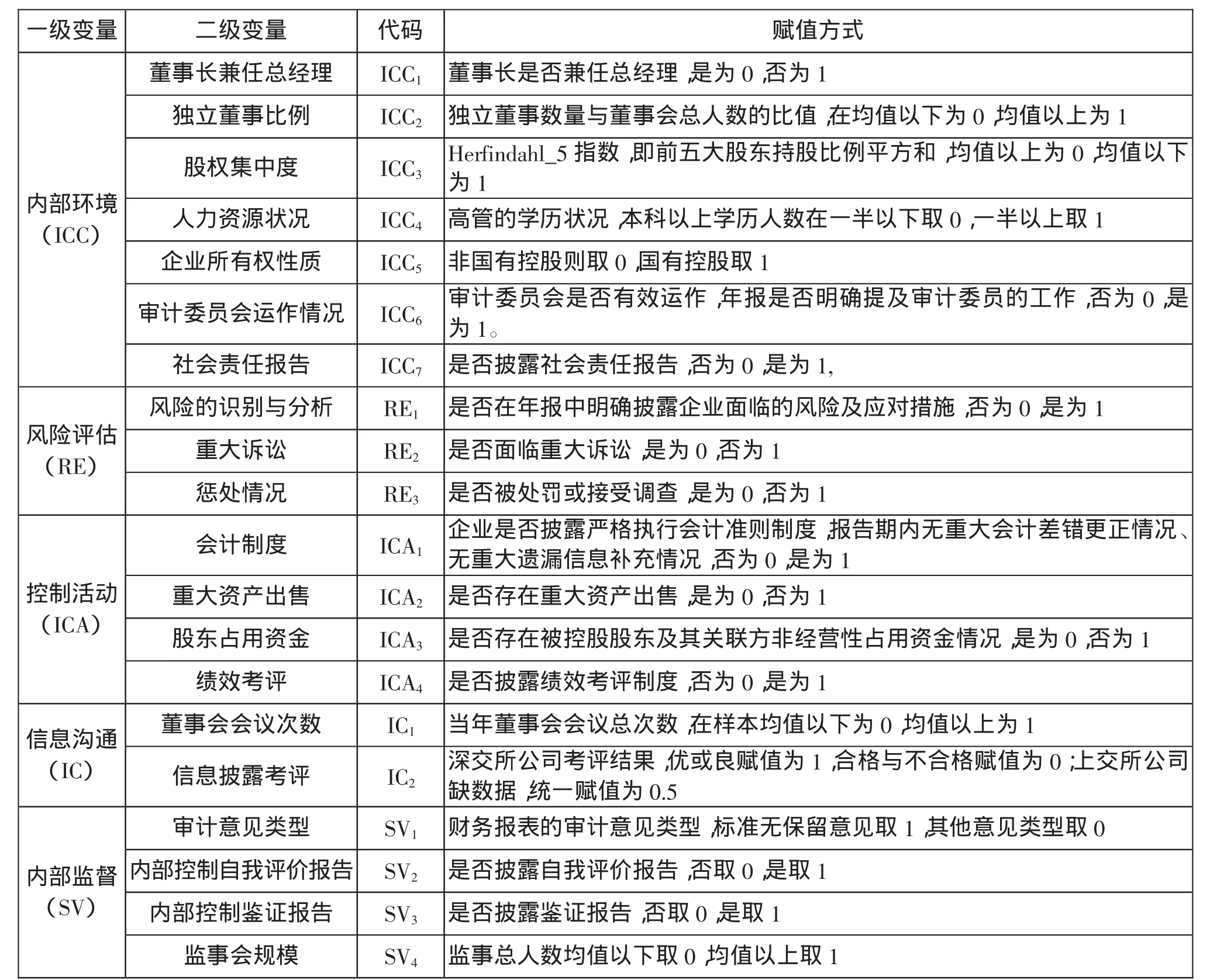

内部控制指标总值(ICI)的度量基于我国《内部控制基本规范》及其应用指引和评价指引的相关内容,从内部环境(ICC)、风险评估(RE)、控制活动(ICA)、信息与沟通(IC)和内部监督(SV)五要素加总计算。内部控制五要素的各项明细指标的选取参考相关法规,并借鉴了李万福(2012)等学者对于内部控制评价指标和内部控制缺陷界定指标[6]。考虑到可量化和数据可获得性,最终选取20个二级解释变量,选取结果如表1。

为便于对内部控制五要素评分,所有二级变量均采用哑变量赋值方式,即为0或1。此外,为避免人为赋值的主观性,所有变量采用相同权重。

2.被解释变量

本文对财务困境(FD)的界定采用上市公司被特别处理为陷入财务困境标志,其赋值方式同样采用哑变量方式,若在该年被特别处理,说明其财务状况异常,故设定陷入财务困境,FD取1;反之,FD取0。

3.控制变量

(1)上市时间。上市时间较长的公司应对企业风险能力强,但可能在进入企业生命周期的成熟期或衰退期而陷入财务困境。为避免上市时间对财务困境的影响,将上市时间至取样年份的年数作为控制变量[7]。

(2)企业规模。大型企业与中小型企业在创造价值和抵御风向方面存在较大差异,为避免企业规模对财务困境的影响,将表示企业价值的TobinQ值选为控制变量。

4.研究模型

(1)内部控制总体与财务困境相关性研究模型为:

其中模型1中解释变量是内部控制总值,模型2中解释变量为内部控制的五要素,其余变量为控制变量。表示常数项,为误差项,其余为变量系数。

(2)内部控制要素与财务困境相关性研究模型为:

模型3为内部环境与财务困境的相关性模型,其中解释变量为各要素对应的二级指标,其余变量为控制变量。风险评估、控制活动、信息与沟通、内部监督与财务困境的相关性模型与该模型相同。

表1 解释变量定义

4.实证检验与分析

1.描述性统计分析

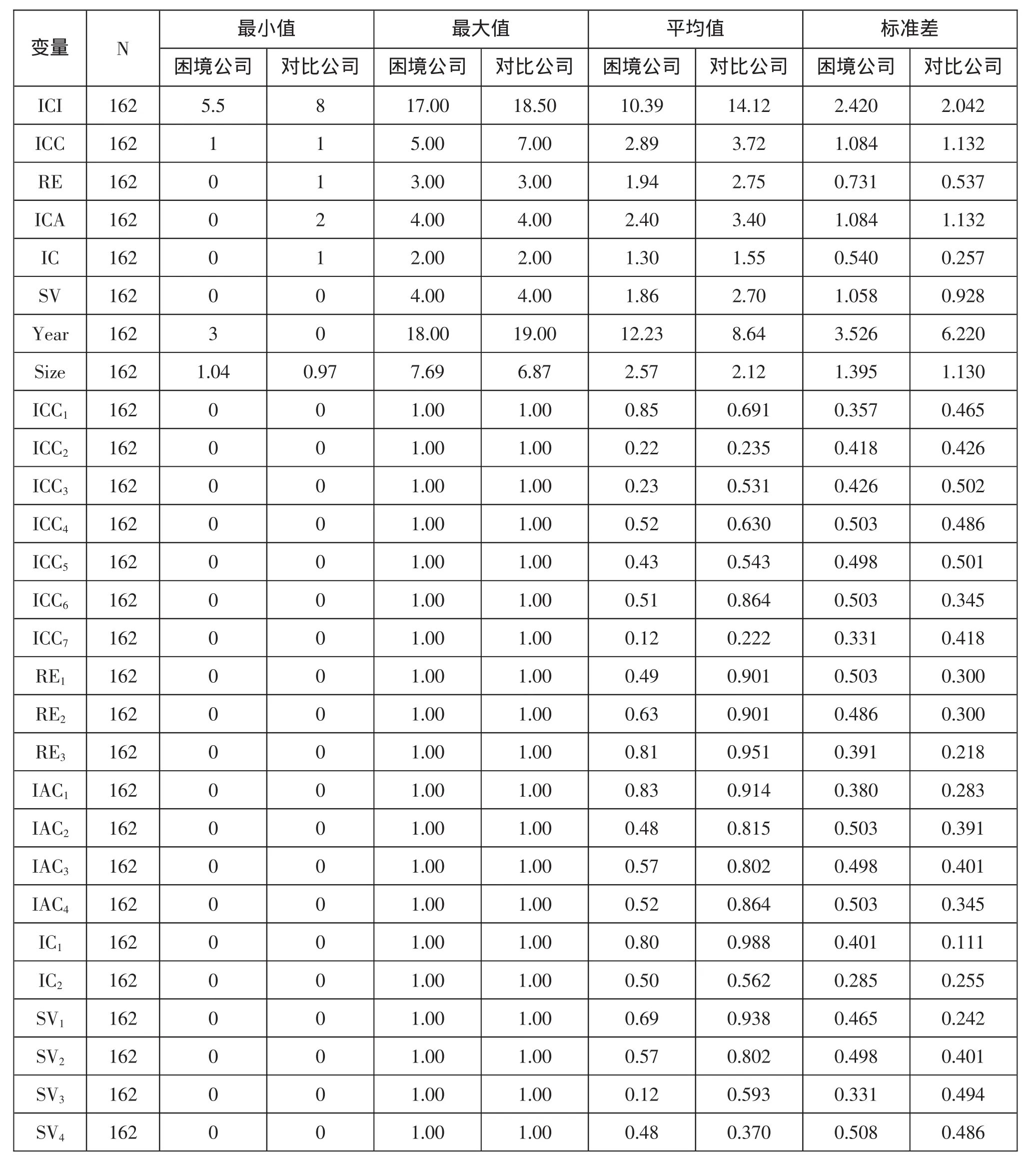

根据统计结果,内部控制一共选取20个指标,按照赋值说明,最高分为20,其中困境公司均值为10.39,最小值为5.5,最大值为17.00;对比公司均值为14.12,最小值为8,最大值为18.50。结果表明,我国上市公司整体内部控制质量偏低,对公司价值增值和风险应对的作用微弱,同时可以看出困境公司的内部控制质量低于非困境公司。

具体到组成要素,内部环境总分为7,困境公司平均为2.89,对比公司也只有3.72,说明我国上市公司内部环境质量较差。尤其在社会责任报告方面,162家企业中只有18家作了披露,其中困境公司8家,对比公司10家。风险评估总分为3。困境公司均值为1.94,对比公司为2.75,说明上市公司整体具备一定的风险识别、评估和应对能力,同时对比公司表现强于困境公司。控制活动方面,总分为5。困境公司均值为2.40;对比公司均值为3.40。表明困境公司的控制活动存在问题,其中重大资产出售和股东占用资金现象较多。信息与沟通方面,总分为2。困境公司均值为1.30,对比公司均值为1.55。尤其是信息披露考评,困境公司有16家公司考核结果为良好(B),且没有考核优秀的企业;对比公司中,14家考核为良好(B),2家为优秀(A)。内部监督总分为4,困境公司均值为1.86,对比公司为2.70,反映我国上市公司尤其是困境公司在内部监督方面欠缺明显。从审计意见指标来看,困境公司有24家被出具非标准审计意见,而对比公司只有4家;事务所鉴证报告披露方面,困境公司只有10家,占12.35%,对比公司为48家,占56.26%。

2.相关性分析

从表2可以看出,内部控制总值与财务困境在0.05的水平上显著负相关,表明企业内部控制状况好,不容易陷入财务困境,初步验证了假设1。同时,内部控制的五个要素与财务困境也分别在0.05的水平上显著负相关,表明内部控制五要素处于良好状态,企业陷入财务困境的可能性小,初步验证了假设2至假设6。

3.回归分析与稳健性分析

(1)内部控制总值回归结果

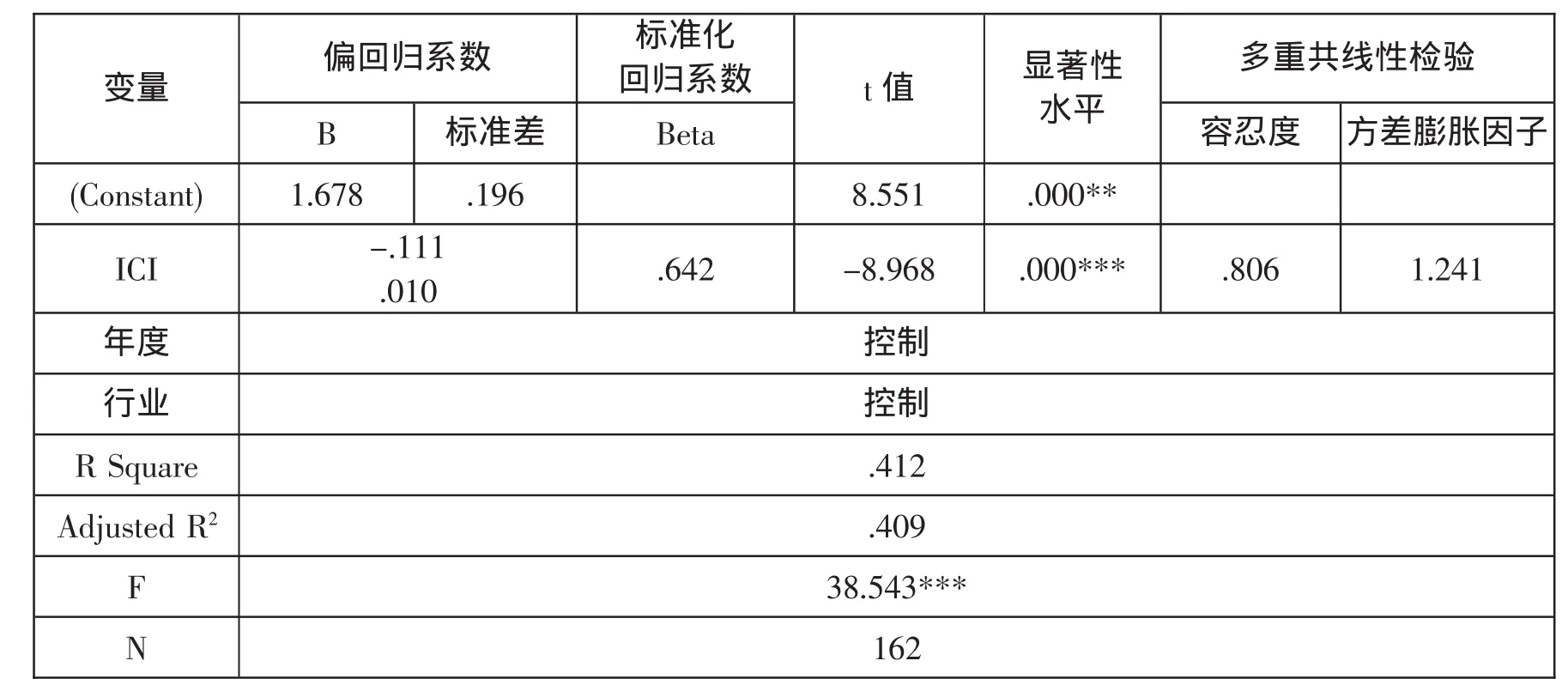

根据模型1进行多元回归分析,以研究内部控制总值与财务困境的相关性,其结果如表3所示。可以看出模型的方差膨胀因子小于1.5,容忍度接近于1,故不存在多重共线性问题。拟合度为0.409,说明模型能较好地解释各变量间的关系。回归结果中,F值为38.543,在0.01的水平下显著,说明解释变量内部控制总值与被解释变量财务困境存在线性关系,验证了假设1,内部控制与财务困境存在显著的正相关关系。因此,企业着手加强风险管理导向的内部控制是其得以持续经营的保障。

表2 Pearson相关性分析

表3 内部控制总值回归结果

(2)内部控制五要素回归结果

根据模型2进行多元回归分析,以细化研究内部控制各要素对财务困境的影响,其结果如表4所示。可以看出,模型不存在严重的序列相关性和多重共线性问题且能较好地解释了各变量间的关系。回归结果中,F值为24.651,在0.01的水平下显著,说明采用五要素作为解释变量与被解释变量财务困境存在显著线性关系,该结果同样验证了假设1,进一步证明内部控制与财务困境的相关性。此外还可看出,信息与沟通显著性水平较低,回归系数较小,在一定程度上反映其和财务困境的相关性较差。

为验证内部控制五要素与财务困境的关系,本文又分别对各个要素进行回归分析。根据回归结果中方差膨胀因子及容忍度数据结果,内部环境、风险评估、控制活动、信息与沟通、内部监督五要素回归模型均不存在严重的序列相关性和多重共线性问题。且除信息与沟通模型外,其他模型均能较好解释各变量间的关系。通过以上的回归分析,内部控制总体及五要素与财务困境之间的假设关系及实证结论汇总如表5所示:

表4 内部控制5要素回归结果

表5 实证结果汇总表

(3)稳健性检验

本文对内部控制总体与财务困境的相关性分年度进行稳健性测试,如表6所示。可以看出,2010至2012年的 F值分别为 13.558、21.939、17.009,均在1%的水平下显著,内部控制总值与财务困境显著负相关,与前面结论一致,故本研究结论比较稳健。

4.基于内部控制指标的财务困境预警模型

根据上文的分析,一些内部控制变量在财务困境公司和对照公司中的差异不显著,为减少干扰,本文挑选相关性较强的变量作为初步指标。为了衡量企业发生财务困境的可能性,设P为财务困境发生的概率,取值范围在0-1之间,则1-P为财务困境不发生的概率,将比值P/(1-P)取自然对数,则ln[P/(1-P)]的取值范围可为负无穷到正无穷。影响财务困境的内部控制变量记为 x1,x2,…,xk,ln[P/(1-P)]为因变量,建立线性回归方程:

表6 内部控制与财务困境相关性稳健性测试

该模型为财务困境的Logistic预警模型,α是常数项,βi表示自变量的系数。P越接近于1说明发生财务困境的可能性越大,P越小说明财务状况越稳定。

由回归分析结果可知,与财务困境相关性最强的指标为:股权集中度(ICC3)、审计委员会运作情况(ICC6)、风险的识别与分析(RE1)、重大诉讼(RE2)、绩效考评(ICA4)、董事会会议次数(IC1)、内部控制鉴证报告(SV3)。继而采用逐步Logistic回归方法,对7个内部控制明细变量进行筛选,逐步回归结果可以看出变量进入模型的先后顺序,绩效考评和董事会会议次数两个变量不满足显著性要求而被剔除。财务困境的Logistic预警模型变量的选择结果和相关系数如表7所示。

五、研究结论

本文从内部控制整体和微观层面分别探讨了内部控制与财务困境的相关性,围绕内部控制五要素细化其内容,构建了可量化的内部控制指标体系并提出了基于内部控制指标的财务困境预警模型。结合设定的指标变量和研究模型,通过相关性分析和回归分析证实了大部分研究假设,其结论是:

表7 模型变量和系数表

⑴内部控制总体与财务困境显著负相关。说明内部控制总体水平高,发生财务困境可能性小,相反内部控制水平低易陷入财务困境。内部控制对财务困境的作用机理,同时体现在控制企业风险和提升企业价值两方面。

⑵内部控制五要素中,风险评估、控制活动和内部监督与财务困境显著负相关。说明加强风险管理、增强内部控制活动,实施有效内部监督可起到预防财务困境的作用。而内部环境和信息与沟通两个要素与财务困境相关性微弱,可能与企业在这两个方面管理不到位有关,这要求企业应加强企业文化和组织结构制衡机制的建设,明确各部门及其责任人的责任和义务,建立良好的信息沟通传递机制,保证信息传递的渠道畅通无阻。

⑶在具体要素中,股权集中度、审计委员会运作情况、风险识别与分析、重大诉讼、绩效考评、董事会会议次数和事务所制鉴证报告这7个要素与财务困境相关性最强,企业应结合财务困境预警模型对这些风险点给予重点关注,以预防财务困境的发生。

⑷内部控制水平的提升,能促使企业摆脱财务困境,恢复至正常财务状态。改善内控制度以防范和降低风险发生的概率,有助于困境企业财务状况的改善。

[1]吴星泽.财务危机预警研究:存在问题与框架重构[J].会计研究,2011,(2):61.

[2]Coats P.K.,Fant L.F.Recognizing Financial Distress Patterns Using a Neural-Network Tool[J].Financial Management,1993,22(3):142-155.

[3]徐光华,沈弋.企业内部控制与财务危机预警耦合研究——一个基于契约理论的分析框架[J].会计研究,2012,(5):72-76.

[4]李万福,林斌,林东杰.内部控制能有效规避财务困境吗?[J].财经研究,2012,(1):124-133.

[5]杨薇,姚涛.公司治理与财务舞弊的关系——来自中国上市公司的经验证据 [J].重庆大学学报(社会科学版),2006,12(5):24-30.

[6]王克敏,姬美光.基于财务与非财务指标的亏损公司财务预警研究——以ST公司为例[J].经济研究,2006,(7):63-72.

[7]林钟高,郑军.基于契约视角的企业内部控制研究[J].会计研究,2007,(10):53-61.