广告宣传、股票流动性与公司治理

2014-03-20曹廷求刘海明程子奇

曹廷求,刘海明,程子奇

(山东大学 经济学院,山东 济南,250100)

一、引 言

在2013年央视招标会上,剑南春以6.03亿元夺得整点标王。央视2013年广告招标预售总额达158.81亿元,比上年增长11.39%,再创历史新高。*2015年央视媒体广告竞购活动刚刚结束,尽管央视自2013年起不再公布整体招标额,但招标签约总额稳中有升。广告宣传已然成为我们现代生活的一部分,同时也受到企业的普遍重视。与此同时,许多危机型公司将广告投资用作公关手段以提振资本市场信心,典型的例子包括:2002年,在经历了瑕疵轮胎丑闻后不久,福特汽车开始以大量的广告宣传提升投资者信心;中国奶业面临三聚氰胺丑闻之时,蒙牛大幅增加了广告费用,之后蒙牛实现了业绩的快速增长。企业对于广告投资的重视受到学界和公众的广泛关注,也带来了一系列值得探讨的问题:为什么企业会不惜重金通过媒体进行宣传?除了传统意义上提升品牌知名度、增加产品市场份额之外,广告是否还有其他作用?媒体的广告宣传是否与媒体监督一样能完善公司治理?

传统的对于公司广告行为的研究主要关注广告的产品市场效应。这些研究认为广告能够向消费者传递关于产品质量的信息(Nelson,1974;Milgrom和Roberts,1986),并能实现消费者与产品的完全匹配(Grossman和Shapiro,1984)。Bagwell和Ramey(1994)发现最优的消费者只需参照广告的内容按照直觉进行选择便可获得最大的利益。

最近广告宣传的研究又有一些新进展。与传统的将广告宣传与品牌知名度和产品市场联系起来的视角不同,Grullon等(2004)发现广告宣传具有资本市场效应,他们验证了大额的广告支出能提升公司股票的流动性,并可以吸引更多的投资者购买和持有公司的股份。Chemmanur和Yan (2009)发现公司在增发或者首发前的广告行为明显增加,他们将其归结为广告能够降低信息不对称,从而降低公司的融资成本。这从资本市场效应的角度为企业广告宣传的动机提供了新的视角。

相对于广告的资本市场效应研究,关于媒体公司治理效应的研究逐渐受到重视。现有研究表明,媒体作为一种外部治理机制,在实现公司科学化决策中发挥了重要作用。部分研究认为媒体监督有利于完善中小投资者保护(Dyck和Zingales,2004;Dyck等,2008;李培功和沈艺峰,2010;徐莉萍和辛宇,2011);另一部分研究关注媒体监督对于经理人行为及薪酬的影响(郑志刚等,2011;于忠泊等,2011;戴亦一等,2011; 杨德明和赵璨,2012),醋卫华和李培功(2012)证实媒体确实扮演了市场监督者的角色,而姚益龙等(2011)认为媒体监督能够通过治理渠道提升公司的长期绩效。

既然媒体监督能够起到治理作用,广告宣传又是连接媒体与公司的桥梁之一,公司能够以广告的形式通过媒体提高自身的品牌知名度,并且最近在广告宣传的资本市场效应上又有上述新发现,那么,我们不禁要问,广告是否也能如媒体监督那样起到治理的作用?如果是,具体机制何在?

关于股票市场流动性与公司治理之间关系的研究(Maug,1998;Edmans,2009;Edmans 和Manso,2011)为我们分析广告宣传的治理效应提供了理论支持。这些研究认为,股票流动性的提升增加了机构投资者通过干预或者退出实现公司科学化决策的可能性。既然广告宣传具有资本市场效应,能够提高公司股票的流动性(Grullon等,2004),而股票流动性的变化又与公司治理存在关联,那么广告宣传的治理效应有可能通过提升股票流动性的渠道实现。

基于上述理论分析,本文在中国特殊的背景下研究广告宣传的公司治理效应,我们的主要发现是,广告宣传能够完善公司治理,并且对于危机型公司而言,广告宣传提升治理的效应更强。与之前的研究相比,本文的主要贡献在于:第一,与之前研究只关注广告宣传的资本市场效应、股票流动性的公司治理效应不同,本文率先将两个理论联系起来,沿着“广告宣传—股票流动性—公司治理”的脉络探讨广告宣传的治理效应,拓展了上述理论的视角;第二,与之前研究关注外部媒体报道的治理效应不同,本文探讨了上市公司自身主动的媒体宣传带来的治理效果,为媒体治理的相关理论提供了新的证据;第三,本文对广告宣传治理效应的肯定以及这种效应对危机型公司的特殊作用,为上市公司不惜重金进行广告投入提供了理论支持,也为企业的广告宣传策略提供了有益借鉴。

二、理论分析和研究假设

本部分首先讨论广告宣传的资本市场效应,然后基于流动性的治理理论探讨广告宣传影响公司治理的可能机制,最后分析广告宣传对危机型公司的异质效应。

(一)广告宣传的资本市场效应

对于广告宣传的资本市场效应的研究源于对投资者认知与流动性之间关系的理解。Merton(1987)发现,熟知能够使投资者追捧某只股票,从而使得股票拥有更高的所有权深度和流动性,Huberman (2001)将这种交易模式称为“熟知引发的投资”(familiarity breeds investment)。Merton(1987)的模型结果暗合了一系列关于投资者“本地化偏好”(home bias)的实证研究(French和Poterba,1991)。

基于熟知度和股票流动性之间的逻辑关系可以推测,那些提高投资者对股票熟悉程度的行为都能影响市场流动性。广告宣传作为一种营销手段,不但能够影响产品市场的消费决策,而且能使资本市场中的投资者知晓或者熟悉某只股票,基于“熟知引发的投资”模式会提高这类公司股票的熟知度和所有权深度(Grullon等,2004)。

具体而言,广告宣传使得投资者熟悉上市公司的股票,这增加了投资者对该股票的熟知度,从而使投资者认为掌握了公司更多的信息,在信息不对称的市场环境下,个人投资者更愿意投资于他们认为熟悉的股票,更多的个人投资者的追捧行为使得股票流动性和所有权深度增加。基于此,我们提出假设1。

假设1:广告宣传能够增加股票的流动性及所有权深度。

(二)广告宣传与公司治理

在明确广告宣传对股票流动性的正向影响后,我们将讨论广告宣传的治理效应。已有研究表明,股票流动性能够影响公司治理,其中主要存在两种机制:第一,发声机制,核心观点是提高的流动性既降低了大股东收集股份获取控制权并干预公司的成本,又提高了股票价格的信息性,从而使股价中包含大股东干预产生的收益,两种效应激励股东更多地施加干预行为(Maug,1998;Faure-Grimaud和Gromb,2004);第二,退出机制,核心观点是公司现有的机构投资者有能力获取公司内部信息,当公司运营较差时,机构投资者的知情交易(卖出股份)能够使股价反映公司的真实价值,这驱使持有公司股票和期权的高管以公司利益行事、增加公司基础价值,而流动性较高的环境使得机构投资者的退出更加可信,提高了机构投资者对经理人的约束能力(Admati和Pfleiderer,2010;Edmans,2009;Edmans和Manso,2011)。相关实证研究一般支持流动性对公司治理的正向影响,Norli等(2010)发现股票流动性能够正向影响机构投资者在公司决策中的“发声”,Bharath等(2013)发现在正向流动性冲击的条件下,机构投资者的退出威胁提高了公司的治理和绩效水平,而Edmans等(2013) 发现流动性的增加提高了对冲基金通过发声和退出完善治理的可能性。

在实践中,当流动性水平上升时,由于股票价格更准确地反映股东干预的收益,并且股东通过收集股份在董事会中占有一席之地而实施干预的成本更低,因此股东的干预意愿增强;另一方面,股东退出的成本降低,通过压低股价约束经理人的可行性增加,股东的退出威胁更大。两方面的因素导致流动性能够正向影响公司治理。结合第一部分广告宣传对流动性的正向影响,我们认为广告宣传能够通过影响股票流动性正向影响公司治理。基于此,我们提出第二个假设。

假设2:广告宣传能够完善公司治理。

(三)公司危机与广告宣传的治理效应

最后,我们还将样本按照危机型公司和安全型公司进行了划分,并在此基础上对比了不同类型的公司广告宣传的治理效应。我们对于这一问题的兴趣主要源于在中国奶业面临集体危机之时,行业巨头蒙牛在2009年不惜重金争夺央视整点标王,并在国内外大幅增加了品牌宣传费用。在对广告宣传的治理效应进行研究的基础上,我们探讨了广告宣传是否能对危机中的企业产生不同的效果。

Maug(1998)认为,在流动性提升的环境下,潜在大股东更愿意投资于那些目前的市场价值低于内在价值、需要施加干预的公司,也就是说,潜在的大股东对于危机型的需要施加干预以提升市场价值的股票更加青睐。以Edmans和Manso (2011)为代表的退出机制则认为,流动性提升的环境有利于机构投资者的退出威胁发挥作用,而机构投资者可能更愿意逃离那些表现差的危机型公司或者以退出为威胁约束高管。

而另一方面,当投资者通过发声或者退出来完善治理时,这些行为对于危机型公司的边际效果更大。为了扭转公司不利局面,公司在危机时刻可能通过广告宣传等公关行为,吸引资本市场关注,由于干预行为导致的潜在收益更大,机构投资者购买股份进而干预的意愿更强,而投资者介入此类公司所产生的边际效用也更大,频繁的干预将提升公司价值和市场信心,扭转公司不利局面。换言之,广告宣传可能是公司在面临危机时通过吸引市场关注、完善治理机制进而提振市场信心的手段。基于此,我们提出第三个假设。

假设3:相对于安全型公司而言,危机型公司的广告宣传行为更有利于完善公司治理。

三、研究设计

(一)样本选择和数据来源

我们从各公司年报中手工获取了上市公司的广告费用,发现在2008年以前,披露广告费用的上市公司非常少,因而选取2009年到2011年的上市公司作为样本。我们从所有上市公司的年报中提取披露广告费用的公司样本作为初始样本,然后剔除了金融类上市公司和ST类公司,最后获得披露广告费用的679家上市公司2009年到2011年共计1 941个有效样本。对于本文涉及的其他变量,除了公司Beta、上市日期、股东人数来自于国泰安数据库外,其余均来自CCER色诺芬数据库。

(二)模型设定和变量定义

为了验证假设1,我们以Grullon等(2004)为基础,将待检验的回归模型设定为:

ILLIQorDepth=α+β1Ad+β2Lnsize+β3Cost+β4Volume+β5Return+β6Volatility

+β7Beta+β8List+ε

(1)

其中被解释变量包括流动性水平ILLIQ和所有权深度水平Depth。我们将所有权深度定义为公司股东数目。关于公司的流动性指数,我们沿用Amihud(2002)的做法,用日度收益与日度交易量比率绝对值的年度算数平均进行衡量。计算过程如公式(2)所示。

(2)

广告费用Ad是主要的解释变量,我们借鉴Grullon等(2004)的做法,用年度广告费用的自然对数衡量广告宣传的水平[注]Grullon等(2004)用广告投资规模作为熟知度的代理变量。。除此之外,不同行业的广告宣传形式可能存在差异,因而我们还将行业中值调整的广告费用作为主要解释变量。我们的控制变量包括公司规模、股票交易成本、交易量、股票收益、股价波动性、公司风险和上市时间。所有解释变量选取的标准来自于Grullon等(2004)。

为了检验假设2,我们将待定模型设为:

AGC=α+β1Ad+β2Lnsize+β3Cost+β4Volume+β5Return+β6Volatility+β7Beta+β8List+β9Board+β10Board_share+β11Executive_share+β12SONS+β13First_share

+β14Dual+β15Independent+ε

(3)

其中代理成本AGC作为被解释变量,我们借鉴经典的研究方法(Ang等,2000),用管理费用与销售收入的比例衡量代理成本。为了控制可能的内生性问题,我们采用前置一期的代理成本(用本年的代理成本对去年的相关变量进行回归)。在代理成本的回归中,我们除了控制模型(1)中涉及的控制变量外,还控制了公司的其他治理特征,以证实广告确实能够作为一种治理机制。我们控制的其他治理特征包括董事会规模、董事会持股比例、独立董事比例、高管持股虚拟变量、董事长和总经理两职合一、是否国有以及第一大股东持股比例。

为了验证假设3,我们在模型(3)的基础上加入危机指数crisis与广告费用的交叉项。我们将具有较低的绩效、较高的风险和较差的治理的公司定义为危机型公司。具体的度量方法如下:首先,以公司绩效ROA、公司风险Beta和代理成本为基准,计算了这些变量每个年度每个行业的均值,并以这些均值为基础构建了3个虚拟变量:当公司绩效小于均值时,赋值为1,否则为0;当公司风险高于均值时,赋值为1,否则为0;当代理成本高于均值时,赋值为1,否则为0。之后我们将这三个虚拟变量相加即得到企业危机指数,该指数越高,企业陷入危机的可能性就越大。然后,我们以企业危机指数为基准,将企业划分为危机组和安全组,前者的危机型指数大于等于2,后者的危机型指数小于等于1。最后我们在分组回归以及加入交叉项的情况下,对比了不同境遇的企业广告宣传的公司治理效应。

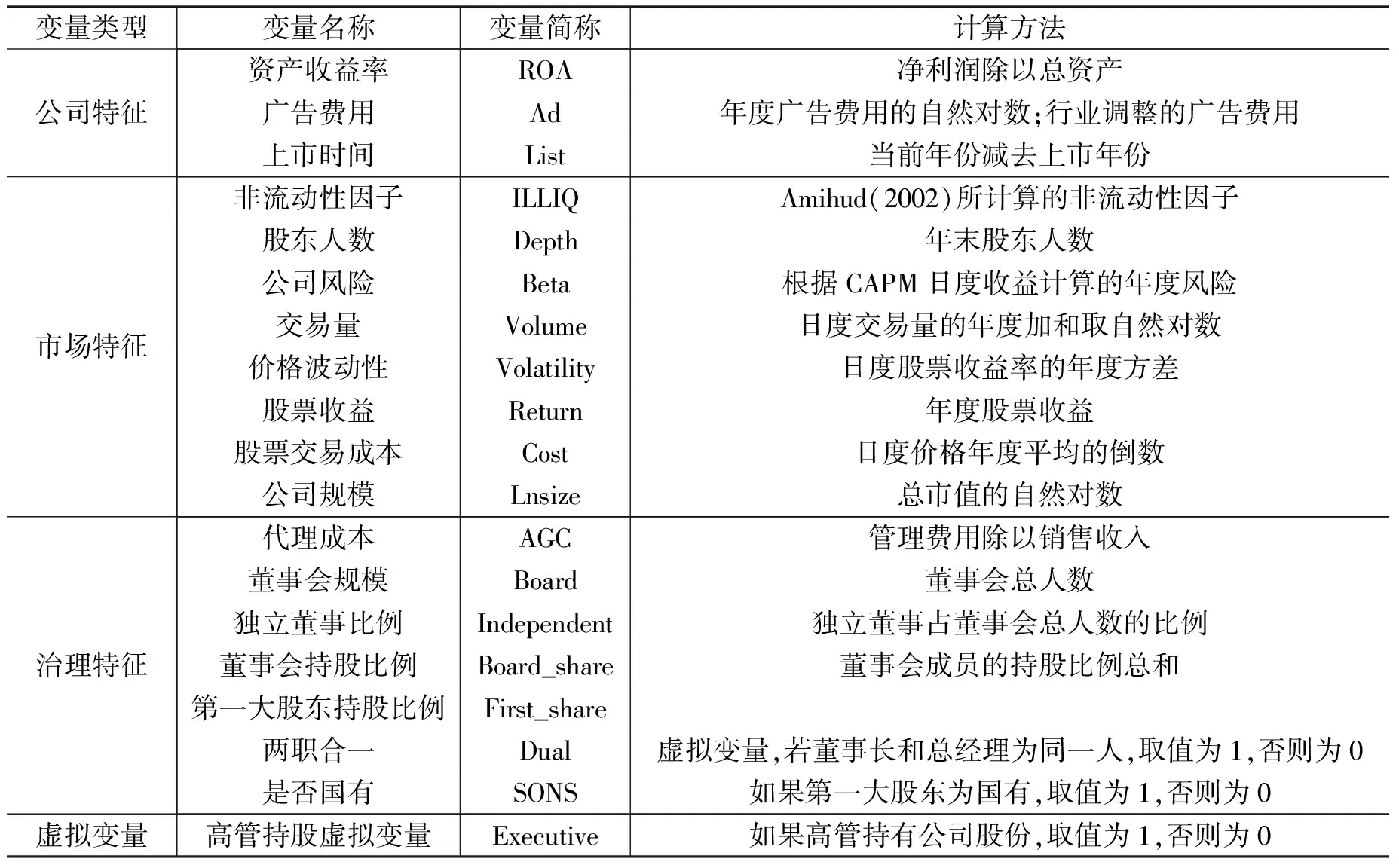

表1 变量定义表

四、实证结果及分析

(一)描述性统计

我们首先对主要变量进行描述性统计,表2列示了主要变量的描述性统计结果。从表2可以看出,广告费用的自然对数的均值为15.32,最大值为22.57,最小值为6.80,考虑到对数化处理的结果,不同公司广告投入存在较大的差别,不同公司间广告费用的差别有利于我们分析不同水平广告投资对于公司治理的影响。流动性指数最小值仅为1,而最大值为129.8,也就是说,在交易量相同的情况下,流动性最差的股票需要付出高于流动性较好的股票超过100倍的折价后才能出售。

此外,从股东人数来看,均值为69 603.85,而最小的股东数量只有4个,这是代码为601179的中国西电在2009年的股东数量,此时该公司尚未上市,而标准差超过了100 000,说明公司与公司之间股东数量存在一定差异。

表2 变量的描述性统计结果

注:其中代理成本的单位为1%。

(二)广告宣传的资本市场效应

本部分沿用模型(1),对广告宣传与所有权深度、流动性的关系进行初步分析,以验证熟悉度与投资者行为理论在中国背景下的适用性。回归结果如表3所示。表3中的(1)、(2)两列报告了广告费用的自然对数作为主要解释变量的回归结果,而(3)、(4)两列报告了行业调整的广告费用作为主要解释变量的回归结果,所有权深度Depth为上市公司的股东人数,模型设定和变量选择均来自Grullon等(2004)。从表3可以看出,广告费用的系数均显著。其中,广告费用负向地影响ILLIQ,说明广告投入越大,股票的非流动性水平越低,流动性水平越高;而广告费用能够显著正向影响所有权深度,说明广告投入能吸引更多的投资者追逐公司股份。上述结果不仅验证了假设1,也与Grullon等(2004)的实证结论一致,并且佐证了Merton(1987)关于熟知度与所有权深度、流动性之间关系的理论在中国的适用性。广告投入的增加将增强市场对公司的熟知度,吸引投资者追捧公司的股票,从而导致流动性水平的大幅提升和所有者数目的增加。

表3 广告费用与流动性、所有权深度回归结果

注:*、**、***分别代表在10%、5%、1%水平上显著,下同。

从其他系数的结果看,公司规模越大,所有权深度越大;交易量这一从数量上反映流动性水平的指标,与ILLIQ负相关,而与所有权深度正相关;最后,股票价格的波动性越高,公司的所有权深度越低。

(三)广告宣传的治理效应

通过前一部分的研究我们发现,广告宣传具有资本市场的溢出效应,能够通过增加股票的熟知度提升流动性和所有权深度。而流动性的公司治理理论和实证为我们研究广告宣传的治理效应提供了思路。既然广告宣传有利于提升公司股票流动性,而流动性的增加又与公司治理相联系,那么广告宣传是否能够影响公司治理呢?

为了验证假设2,我们沿用模型(3)进行分析。在治理效应的回归分析中,我们除了采用Grullon等(2004)所控制的变量之外,还控制了与治理相关的变量,包括董事会规模、董事会持股比例、高管持股虚拟变量、独立董事比例、第一大股东类型、第一大股东持股比例、董事长和总经理是否两职合一。在控制了上述治理机制后,如果广告费用还能对代理成本产生影响,那么说明广告宣传确实能够作为一种治理机制,回归结果如表4所示。在表4中,除了用代理成本作为被解释变量验证广告宣传的治理效应外,我们还沿用Bharath等(2013)的做法,将ROA作为被解释变量以验证治理效应的存在性,结果发现,广告宣传的系数均显著,系数的方向说明广告宣传能够提升ROA,并能降低代理成本,说明广告确实具有治理效应,这与假设2一致。

表4 广告宣传与公司治理回归结果

(四)广告宣传是否通过流动性影响公司治理

虽然上述结果证实了广告宣传能够提升股票流动性,而且广告宣传确实能够完善公司治理,那么是否如我们的理论所预测的那样,广告宣传是通过影响股票流动性来影响公司治理的呢?换言之,流动性能否作为一个合适的中介变量?

关于中介效应的检验,我们借鉴MacKinnon等(2002),分别采用Sobel检验、Goodman Ⅰ检验以及Goodman Ⅱ检验。我们分别计算了当因变量为广告费用的自然对数以及行业调整的广告费用时上述检验的z值和p值,结果发现,当采用广告费用的自然对数衡量广告宣传时,三种检验方法的z值为-2.12、-2.11和-2.14,均在5%水平上显著;当采用行业调整的广告费用时,三种检验方法的z值分别为-1.94、-1.93和-1.95,均在10%水平上显著,这就证明了广告宣传确实通过流动性这一渠道影响公司治理。

(五)广告宣传治理效应的进一步检验

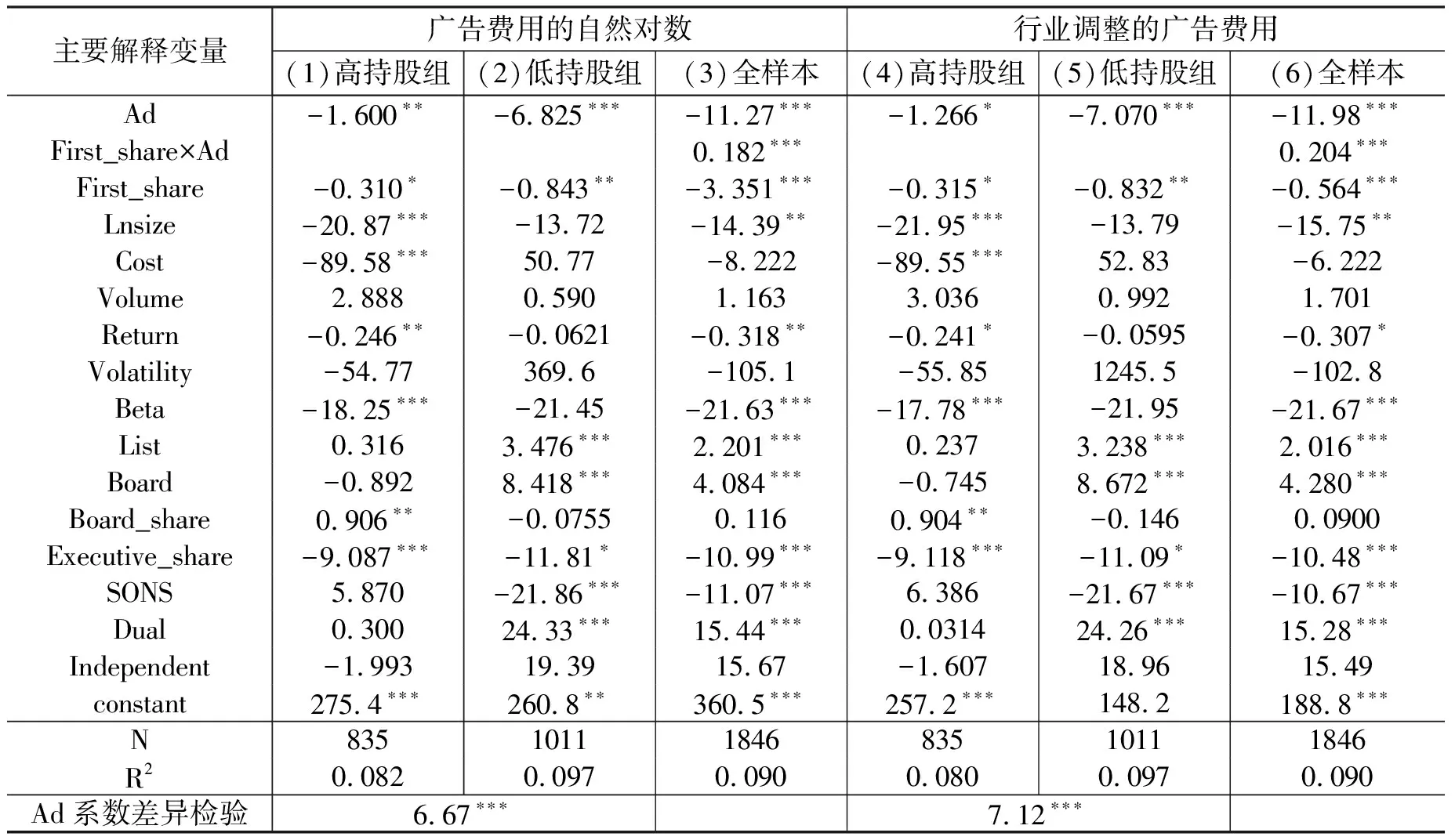

本部分我们将讨论广告宣传在不同股权结构下的治理效应。Bharath等(2013)认为,退出机制在分散的所有权结构下更加有效,因为分散的所有权结构会引发机构投资者竞争性地退出上市公司。而在发声机制的视角下,集中的股权结构本身有利于大股东实现发声,不需要市场流动性作为施加干预的外在条件。也就是说,无论是发声机制还是退出机制,过度集中的股权结构可能降低流动性对公司治理的正向影响力。

基于此,我们在模型(3)的基础上加入第一大股东持股比例与广告行为的交叉项。回归结果如表5所示,其中(1)-(3)列广告宣传的代理变量为广告费用的自然对数,(4)-(6)列为行业调整的广告费用,我们在(1)、(2)、(4)、(5)列的回归中,分别对第一大股东持股比例较高组和第一大股东持股比例较低组进行回归(划分标准为第一大股东持股比例均值),并对广告费用的系数进行卡方检验。从分样本的回归结果看,对于第一大股东持股比例较高的组,广告费用的系数绝对值较小,而且,两组的系数在统计意义上显著,这说明第一大股东持股比例越高,广告宣传的治理效应越小。而在全样本回归交叉项的系数显著为正,说明第一大股东持股比例越高,广告宣传对于代理成本的降低作用越小,这与分组的回归结果一致。总的来看,我们的结果说明广告宣传对分散股权结构的公司治理效应更强,进一步验证了假设2。

表5 广告宣传治理效应的进一步检验

注:其中高持股组和低持股组是按照第一大股东持股比例的均值划分。分组回归结果报告了系数差异卡方检验的结果和显著性,下同。

(六)危机型公司广告宣传的治理效应

本部分我们将探讨广告宣传是否对危机型企业具有不同的效应。我们对于这一问题的兴趣源于两个案例:第一,广告宣传被用来作为危机公关的手段,如福特汽车在经历了瑕疵轮胎丑闻后积极进行广告宣传以维护企业形象,说明广告宣传对于危机型企业可能具备不同的效应;第二,2009年,在经历了三聚氰胺事件后,中国乳业正从危机中逐步恢复,而此时乳业龙头蒙牛以2.039亿元的天价击败了纳爱斯,成功夺得央视标王。公司在危机中的广告行为引发了一系列质疑。在巨大的广告费用支出引发的一系列质疑声中,蒙牛在2010年销售额首次突破300亿元,而在2011年更是达到了23.5%的增长,这一系列业绩巩固了其市场领导地位,公司价值一路攀升。[注]需要说明的是,本文研究的是广告宣传的资本市场溢出效应,而蒙牛并非直接在中国大陆上市,而是作为H股在香港上市。然而,公司不仅在中国大陆投入巨额广告费用,在海外市场也同样如此。2009年的年报显示,该公司的品牌宣传费用大幅增加,在国内和国际上获得许多品牌荣誉。我们倾向于相信这些包含标王争夺和公关等宣传行为能够增加香港股票市场的投资者对于蒙牛这一品牌的熟知度。因而我们的立论基础是,蒙牛管理层可能意识到危机中大幅增加的广告行为能够产生超出平均水平的资本市场溢出效应。我们的疑惑是,为什么蒙牛会在此时选择大幅增加广告费用?为什么在质疑声中,蒙牛能够在巨额广告投资之后继续实现价值增长?

回归结果如表6所示,我们采用与表5相同的方法检验广告宣传对于危机型公司的效应,一是将样本进行分组,二是在全样本中加入交叉项。从分组回归的结果看,广告宣传的系数绝对值在危机组更大,而且,卡方检验的结果证实危机组和安全组的系数存在显著差异;此外,在总样本的回归中,交叉项的系数显著为负,这说明相对于其他公司而言,广告宣传对于危机型公司的治理效应更大,这与假设3一致。

表6 危机型公司广告的治理效应

我们的结果对于企业广告宣传策略具有一定的启示。危机型公司本身存在着一系列问题,直觉上,此时选择增加广告费用可能恶化公司目前的财务状况。然而,结合我们的研究结果以及之前的理论分析,我们认为,广告宣传可以作为企业进行危机公关的手段,公司在危机时期,可以通过采取积极的广告策略,吸引机构投资者参与公司治理,通过机构投资者主动发声的方式实现公司的科学化决策,从而提升公司价值,扭转不利局面。

(七)稳健性测试

虽然我们之前的实证结果说明,广告宣传确实能够完善公司治理。但广告投资作为一种无形资产投资,可能是高管用来增加信息不对称、谋取私利的手段(Joseph和Wintoki ,2013),我们称之为高管私利假说。而且,两度争夺标王获得成功的秦池酒在半年后面临全面衰退的境地这一案例,也使我们担忧企业是否存在广告投资过度的现象。基于此,我们采取三种策略验证前文结果的稳健性:

第一,检验广告宣传治理效应与管理层持股是否存在关联,如果高管基于私利动机在卖出股份前进行大额广告支出以提升股价,并且在股价下跌之前卖出股份,那么高管持股比例越高,高管出于私利目的进行广告宣传的可能性越大,广告宣传的正向效应越小,然而我们将样本按照高管持股比例进行分组,并未发现广告宣传的效应在不同高管持股组存在差异。

第二,我们检验了公司治理现状对广告宣传效应的影响,策略是加入代理成本与广告的交叉项,如果存在管理层私利导致的广告宣传,那么公司治理越差,广告服务于高管私利的可能性越大,正向治理效果越小。结果发现对治理越差的公司而言,广告的治理效应越大,这与高管私利假说的预测相反,而与本文的基本假设一致。

第三,我们将全样本按照广告支出的规模进行分类,并且对比不同组之间广告宣传治理效应的差异性。如果进行高额广告支出的公司存在过度投资广告的倾向,那么对于这类公司,广告宣传的正向治理效应可能并不明显。结果并未发现广告宣传治理效应在不同广告支出规模组之间存在异质性,说明广告宣传的治理效应在不同广告支出规模上是稳健的,过度广告投资倾向并不会影响我们的结果。

(八)内生性问题

对于本文结果的一个担忧是,那些治理较好的公司可能更愿意进行大额广告宣传。为了控制内生性问题,我们在表4的回归方程中加入滞后一期的代理成本。如果公司治理水平是由上一期治理水平和公司特征决定,而广告宣传不会影响公司治理,那么广告代理变量的系数应当不显著。我们发现,在引入了代理成本的滞后值之后,广告费用的系数仍然显著且方向不变,这拒绝了反向因果关系的可能性。

五、主要结论和启示

本文研究了广告宣传的治理效应,结果发现广告宣传确实能够提升股票流动性,并能通过提升流动性完善公司治理。我们的这一结果说明,广告宣传可以作为一种公司治理机制,这种机制促进了投资者参与公司治理并积极发声或者退出,从而实现对高管行为的约束,提高公司的科学化决策水平。在此基础上,我们对危机型公司广告宣传的效应进行了探讨,结果发现,相对于其他公司而言,危机型公司广告宣传的治理效应更强,这一结论与蒙牛在危机中的大额广告行为以及福特汽车在危机中将广告作为公关策略的行为相符,也与流动性的公司治理理论的预测一致。此外,我们还探讨了广告宣传是否作为高管获取私利的潜在手段,结果发现,高管持股和大额广告均未弱化广告宣传的治理效应。而且,对于治理水平较低的公司而言,广告宣传的治理效应反而更大。上述结果在一定程度上说明,广告宣传并没有成为高管获取私利从而损害公司价值的手段,证实了我们结论的稳健性。

我们的结论佐证了现实中企业的一些广告宣传策略。广告宣传对于危机型公司的治理效应更强,说明广告可以作为吸引机构投资者参与治理、实现公司科学化决策、扭转公司不利局面的有效手段。从机构投资者的角度看,这一机理的发现也与股权分置改革后机构投资者日渐活跃地参与公司决策的现象相符。企业应当充分认识到广告宣传的治理效应,并将其纳入广告策略的决策函数当中。媒体,不仅能通过监督完善公司治理,也能通过广告宣传这一策略提升公司治理水平。监管当局应当注重提高资本市场的活跃性和透明度,保证广告宣传治理机制的顺利发挥。

主要参考文献:

[1]醋卫华,李培功. 媒体监督公司治理的实证研究[J]. 南开管理评论,2012,(1).

[2]戴亦一,潘越,刘思超. 媒体监督、政府干预与公司治理:来自中国上市公司财务重述视角的证据[J].世界经济,2011,(11).

[3]李培功,沈艺峰. 媒体的公司治理作用:中国的经验证据[J]. 经济研究,2010,(4).

[4]徐莉萍,辛宇. 媒体治理与中小投资者保护[J]. 南开管理评论,2011,(6).

[5]杨德明,赵璨. 媒体监督、媒体治理与高管薪酬[J]. 经济研究,2012,(6).

[6]姚益龙,梁红玉,宁吉安. 媒体监督影响企业绩效机制研究——来自中国快速消费品行业的经验证据[J]. 中国工业经济,2011,(9).

[7]于忠泊,田高良,齐保垒,张皓. 媒体关注的公司治理机制——基于盈余管理视角的考察[J]. 管理世界,2011,(9).

[8]郑志刚,丁冬,汪昌云. 媒体的负面报道、经理人声誉与企业业绩改善——来自我国上市公司的证据[J]. 金融研究,2012,(12).

[9]Admati A. R.,Pfleiderer P. The “Wall Street Walk” and Shareholder Activism:Exit as a form of Voice[J]. Review of Financial Studies,2009,22(7):2645-2685.

[10]Amihud Y. Illiquidity and Stock Returns:Cross-section and Time-series Effects[J]. Journal of Financial Markets,2002,5(1):31-56.

[11]Ang J. S.,Cole R. A.,Lin J. W. Agency Costs and Ownership Structure[J].The Journal of Finance,2000,55(1):81-106.

[12]Bagwell K.,Ramey G. Advertising and Coordination[J]. The Review of Economic Studies,1994,61(1):153-171.

[13]Bharath S. T.,Jayaraman S.,Nagar V. Exit as Governance:An Empirical Analysis[J]. The Journal of Finance,2013,68(6):2515-2547.

[14]Bhide A. The Hidden Costs of Stock Market Liquidity[J]. Journal of Financial Economics,1993,34(1):31-51.

[15]Chemmanur T.,Yan A. Product Market Advertising and New Equity Issues[J]. Journal of Financial Economics,2009,92(1):40-65.

[16]Coffee J. C. Liquidity Versus Control:The Institutional Investor as Corporate Monitor[J]. Columbia Law Review,1991,91(6):1277-1368.

[17]Dyck A.,Volchkova N.,Zingales L. The Corporate Governance Role of the Media:Evidence from Russia[J]. The Journal of Finance,2008,63(3):1093-1135.

[18]Dyck A.,Zingales L. Private Benefits of Control:An International Comparison[J]. The Journal of Finance,2004,59(2):537-600.

[19]Edmans A. Blockholder Trading,Market Efficiency,and Managerial Myopia[J]. The Journal of Finance,2009,64(6):2481-2513.

[20]Edmans A.,Fang V. W.,Zur E. The Effect of Liquidity on Governance[J]. Review of Financial Studies,2013,26,1443-1482.

[21]Edmans A.,Manso G. Governance through Trading and Intervention:A Theory of Multiple Blockholders[J]. Review of Financial Studies,2011,24(7):2395-2428.

[22]Faure-Grimaud A.,Gromb D. Public Trading and Private Incentives[J]. Review of Financial Studies,2004,17(4):985-1014.

[23]French K. R.,Poterba J. M. Investor Diversification and International Equity Markets[J]. American Economic Review, 1991,81(2):222-226.

[24]Grossman G. M.,Shapiro C. Informative Advertising with Differentiated Products[J]. The Review of Economic Studies,1984,51(1):63-81.

[25]Grullon G.,Kanatas G.,Weston J. P. Advertising,Breadth of Ownership,and Liquidity[J]. Review of Financial Studies,2004,17(2):439-461.

[26]Huberman G. Familiarity Breeds Investment[J]. Review of Financial Studies,2001,14(3):659-680.

[27]Joseph K.,Wintoki M. B. Advertising Investments,Information Asymmetry,and Insider Gains[J]. Journal of Empirical Finance,2013,22:1-15.

[28]MacKinnon D. P.,Lockwood C. M.,Hoffman J. M.,West S. G.,Sheets V. A Comparison of Methods to Test Mediation and Other Intervening Variable Effects[J]. Psychological Methods,2002,7(1):83.

[29]Maug E. Large Shareholders as Monitors:Is There a Trade-off between Liquidity and Control?[J]. The Journal of Finance,1998,53(1):65-98.

[30]Merton R. C. A Simple Model of Capital Market Equilibrium with Incomplete Information[J]. The Journal of Finance,1987,42(3):483-510.

[31]Milgrom P.,Roberts J. Price and Advertising Signals of Product Quality[J]. The Journal of Political Economy,1986,94(4):796-821.

[32]Nelson P. Advertising as Information[J]. The Journal of Political Economy,1974,82(4):729-754.

[33]Norli O.,Ostergaard C.,Schindele I. Liquidity and Shareholder Activism[R].SSRN Working Paper,2010.