“营改增”对古建筑修缮业的影响及政策建议

2014-03-04苏州园林发展股份有限公司朱宇新

苏州园林发展股份有限公司 朱宇新

一、“营改增”对古建筑修缮业影响的定量分析

胡锋,梁俊(2013)在对“营改增”对建筑行业的影响的分析中,提出了营业税改增值税前后流转税负临界点的概念,认为只要建筑业毛利率小于47.9%时,“营改增”后对建筑企业有利。并且根据实证研究发现我国建筑企业的毛利率均不超过30%,得出“营改增”必然可以使整个建筑行业享受到减税的结论。

但是这一结论在古建筑修缮这一建筑行业的细分却并不一定适用。其一,他们假设材料占总成本的65%,并假设这65%的材料均可以17%的税率抵扣。而实际上,在古建筑修善业中,修缮费用主要是人工费,材料所占比率只有40%。同时,在材料中占比较大的沙、石、木料、以及其他古建筑修复的特殊材料均无法按17%抵扣。其二,他们还假设所有的材料都可以获得抵扣发票,但是由于古建筑修缮业生产要素繁杂,使用原材料品种多,单个品种数量少,为了保证古建筑的最大程度复原,选用材料多为原始建筑材料,而非大型供应商批量生产原材料,供应者也多为小作坊或旧料收购者,能够获得可抵扣发票的比率更小。

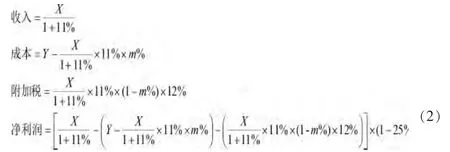

因此,对于“营改增”对古建筑修缮业的影响还需要重新建模分析。以潘世恩故居及周边修缮工程为例,根据完工统计,修缮成本中材料所占比率约为40%,其中能够抵扣部分占20%-30%(以25%计)。参考徐阿水(2013)关于“营改增”对建筑业利润影响的实证研究中的数学模型:

建筑业营业税率为3%,市区项目附加税率为12%,营业税及附加综合税率为3.36%,增值税率为11%,企业所得税为25%。若潘世恩故居修缮工程项目合同总价为X,含税成本为Y,可抵扣的成本比例为m%。那么“营改增”前按营业税征收后的净利润为:

“营改增”后按增值税征收后的净利润为

当(1)=(2)时,m%=69.73%。 说明可抵扣部分只有超过 69.73%,才能实现减税和净利润增加。然而在潘世恩故居修缮工程中仅仅人工费就占了40%,而可抵扣的材料只有20%-30%,远低于69,73%。当m%=25%时,净利润减少(1)-(2)=5.97%X。可见,营改增后,潘世恩故居修缮项目净利润大大下降了。

二、“营改增”对古建筑修缮业影响的定性分析

(一)人工成本更高

古建筑修缮属于建筑业中的精细工种,成本中人工费所占的比例超过一般建筑业的30%达到了40%,同时对于工人的工艺水平要求更高,工程质量要求更加严格。近年来,建筑业综合人工成本单价涨幅达到49.5%,技术工种的涨幅更甚。而企业本身的这些高额的人工费按照现行增值税制无法抵扣。即使是少量劳务派遣和建筑分包的部分,并未纳入“营改增”试点,亦无法抵扣,即使可以抵扣,这些几乎没有进项税额的行业也会将增值税额转嫁到施工企业上。

(二)生产要素更加繁杂

古建筑修缮业的生产要素较之一般建筑业更加复杂,更加容易造成抵扣链断裂。其一,原材料中存在较多的增值税免税项目,保护农民等小生产者的同时加重了施工企业的负担;其二,原材料采购的对象中个体私营的企业较多,难以提供正规的可抵扣发票;其三,由于修缮分工的细化,施工中的小规模分包单位、机械租赁单位多为小规模纳税人,使抵扣存在差额。

(三)建设周期更长

1、折旧抵扣问题

多数从事古建筑修缮的建筑企业为了专业化施工和评定资质,已经在此次税改之前完成了大规模的固定资产购置。但是按照目前的试点办法,以前年度购置的固定资产不得作为进项税额抵扣,这也成为税负不降反增的原因之一。

2、资金周转问题

在营业税制下,企业可以通过延期付款的方法缓解资金压力。但是在增值税制下,验工结算即已形成销项税额,若延期支付应付款项将无法取得足额进项抵扣额。这种时间差会造成施工企业的实际税负增加,甚至威胁到企业的现金周转。

三、古建筑修缮业“营改增”具体的对策

为了保证人工费在抵扣链中不脱节,对于公司投入的人工费部分,建议划分为不同类型,例如施工人员、行政人员、管理人员等。对于施工人员的人工费部分制定一定的进项抵扣政策,与其他人员工资区别核算;对于劳务公司的人工费部分,建议划入税改试点范围中来,并实行“高出部分即征即退”的优惠政策。

由于行业上下游大量小规模纳税人的存在,建议改革过渡期在逐步规范材料市场的同时,对古建筑修缮业及其上下游企业统一按小规模纳税人征税。对取得地材非专用发票的企业,可仿照农产品增值税进项税额的抵扣方式,按13%或某一更合理的税率抵扣。

对于企业原有的固定资产,可根据剩余净值进行分级,并按照级数规定可抵扣年限。

鉴于与古建筑修缮业相关的产业和部门非常广泛,建议各个行业的税改配套进行,以减少震动。

[1]财政部.国家税务总局,关于印发《营业税改征增值税试点方案》的通知.2011.财税[2011]110号

[2]张献梅.古建筑修缮工程施工的经济评价[N].济源职业技术学院学报,2010.9(2):28-30