基于实物期权理论的船队投资规模研究

2014-01-24河南化工职业学院范红梅

河南化工职业学院 范红梅

船舶的规模或者航运公司的船队规模主要受到了港口装卸效率、航道及泊位的水深等限制,然而随着船舶技术水平的提高,影响船队投资规模的最主要因素应该是船舶可运载运输的货源,只要有了货源,港口装卸效率可以提高,深水港可以建造,货源的增加会直接拉动航运公司船队载运量的增加,因此,以货运量为核心变量,运用实物期权方法研究货运量的不确定性对船舶投资决策的影响是一个值得研究的方向。

一、基于实物期权理论的船队投资规模分析

(一)船队投资规模决策分析 当一家航运企业在考虑船舶投资时,其要考虑的问题包括:未来该航线的货运量中可由本公司运载的有多少;未来海运运费是多少;投资船舶是否有利。当获得可使用的预测数据后,航运公司就要对特定航次的船舶的投资进行决策,可以将投资决策的分析过程分为三部分:对于是否增加船舶进行决策分析;对于增加船舶的数量进行决策分析,也就是增加几艘船舶;对于船舶增加的时间进行决策分析,即如果一次性投资的话,什么时候投资最合适,而如果分期投资的的话,最优投资时点应如何确认。这三个部分就是本文研究的主要内容。

(二)对于是否增加船舶进行决策分析 首先,考虑最简化的

船舶投资决策问题,航运企业为了获得更多的营业利润,决定增加船舶的投资,船舶的购买是一项固定支出I,在支付了I之后航运企业获得船舶开始运营,航运企业通过此项投资获得了收益,从而我们可以得到船舶投资项目的价值V,V受到了海运运费P和货运量Q的影响,现在假定在特定航线上该公司的船队里已经有了M艘船,可承担运载的货运量为Q(M),而新增船舶为m艘,寿命为n年,并且在运营期内,增加的每艘船舶营运成本增加为h,那么在寿命期n内第i年增加的额外收益为Ri=Pi[Qi-Q(M)]-hm,Qi为第i年该船队可实现运载的总货运量,n年的收益增加为R=其中r为该航运公司要求的必然报酬率,再考虑到n年后每艘船舶的报废收益A,则可以得到船舶投资的项目价值为:如果V-I>0,那么投资就是可行的;如果V-I<0,那么投资就是不可行的。

(三)对于增加船舶的数量进行决策分析 在船舶的寿命期限内,海运运费P由航运业的职业经理人预测,而货运量Q的预测主要依靠于对所研究的特定航线的货运量模型,并且通过职业经理人定性修正,例如第i年通过货运量预测模型得到该航运公司在该航线上可运载的货运量为Qi,但是职业经理人通过其他条件判断出形势好的情况下货运量为Qiu,概率为q,形势不好的情况下货运量为Qid,概率为1-q,货运量模型预测出的Qi是航运公司进行货运量预测判断的基础,而Qiu和Qid只是在Qi的基础上进行的调整。那么对于分析船队增加几艘船的问题实质上就是寻找到一个船舶数量x,使得投资x艘船所获得的额外净现值NPV最大。在本文的研究中隐含了一个前提假设,就是船舶型号的选择取决于航运业管理层的意愿,特定型号的船舶决定了这艘船舶的投资成本和载重量,因此本文是在航运公司有明确意图投资何种类型船舶的基础上进行的船舶数量分析讨论。NPV的大小取决于投资成本I(x)和项目价值V(x),第i年的货运量以q的可能性为Qiu,以1-q的可能性为Qid,那么对于新投资的船舶而言,可以实现的货运量为以q的可能性为max[Qiu-Q(M),0],以1-q的可能性为max[Qid-Q(M),0],那么第i年的收益为qmax[Qiu-Q(M),0]+(1-q)max[Qid-Q(M),0]-hx,n年的投资收益为:,投资净现值NPV(x)=V(x)-I(x)。

于是得到投资的目标函数:

通过(1)、(2)式可以确定出x,这就是新投资的船舶数量m=x。

(四)对船舶增加的时机进行决策分析 具体为:

(1)一次性投入。航运企业管理层决定一次性向船队投入m艘船舶,由于航运业明显的周期性,决定只需要在未来t年中视市场情况投入即可,而不一定就要马上投资,其中t的选择与航运周期有关。于是可以得到立即投资的价值NPV0=V0-I0=

利用风险中性原理rf=p×上行报酬率+(1+p)×下行报酬率求得上行概率p和下行概率1-p,最终等待t年的期权价值为:Ct=

最后令Ct(0)=max(C1,C2,…,Ct),然后比较NPV0与Ct(0)的大小,若NPV0>Ct(0),则航运企业选择立即执行投资是最有利的;若NPV0<Ct(0),则航运企业选择等待t(0)年投资是最有利的。

(2)分批次投入。如果船舶最优投资数量的m值偏大,企业的资金有困难无法一次性投资购买,决定分批次投入。假如企业分为两次投入,在t年内投入m1艘,在t年后投入m2艘,那么m1+m2=m,由于在这里当考虑第一期投资的项目价值时需要考虑第二期的扩张期权,也就是说在对第一期投资决策时需要考虑第二期投资的影响。因此在这里首先需要根据上一小节中一次性投入的思路分别计算出第一期投资和第二期投资的净现值NPV1、NPV2以及等待期权价值C1、C2(1),如果NPV>C,那么立即投资更为有利,如果NPV<C,那么等待更为有利,从而确定出第一期投资和第二期投资的最优时点,然后根据本章第二节的公式再计算第二期的扩张期权价值C2(2),那么第一期的项目价值=max(NPV1,C1)+C2(2),如果第一期的项目价值>0,那么就执行投资;如果第二期的项目价值<0,那么就不执行投资。

企业分为多次投入的思路同理,从而确定出分批次的投入时点和项目价值。

二、案例分析

(一)公司简介 A是一家船公司,主要经营范围就是在京杭运河山东段运输煤炭、矿石等资源,在该航线该船队拥有3条轻便型散货船,总运力达到10万吨,由于该航道的货运量出现明显的上升趋势,竞争对手也在增多,该公司发现靠自有的船队规模已经无法满足现在的需要,同时该船队在经营的时间内也拥有了可以扩大船队规模的资金,因此公司计划投资船舶以扩大船队规模增强运力。假设公司决定在两年内继续投资轻便型散货船,且可以以11500万人民币购买3.5万吨的散货船,假设船舶使用年限为10年,期末残值为4000万人民币。

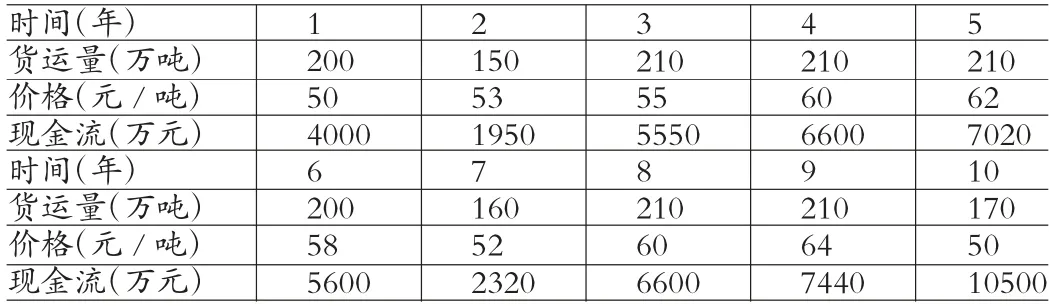

(二)投资决策分析 文中主要考虑货运量对船舶规模的影响,因此,船舶运输的年变动成本设为定值3000万元,无风险利率为rf=5%,该公司风险报酬率为10%。如表1所示:

表1 未来十年的运价经预测

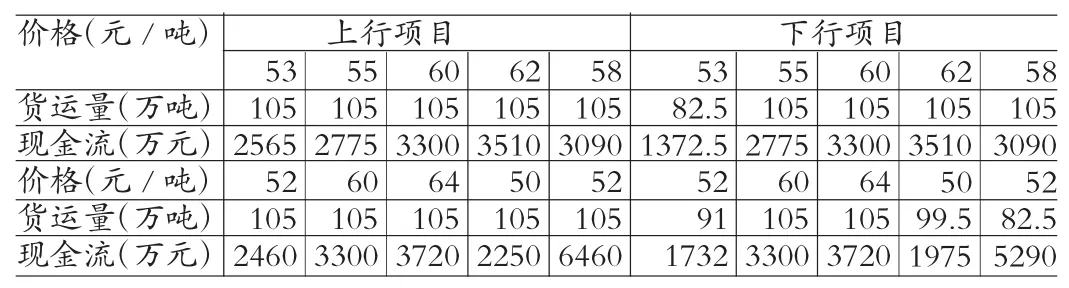

由于现有船队的运力为10万吨,则船队的年运货量为10*30=300万吨,故新投资的船舶可运货量为(见表2、表3、表4):

表2 平均预测结果

表3 形势好的情况下预测结果

表4 形势不好的情况下预测结果

如果按照传统的做法,在不知道船舶投资数量的基础上,首先根据数据大致的判断出船舶的投资数量可以为2艘或者3艘船舶,然后通过计算分别求得投资2艘船舶的项目价值和3艘船舶的项目,通过比较项目价值的大小最终确定。

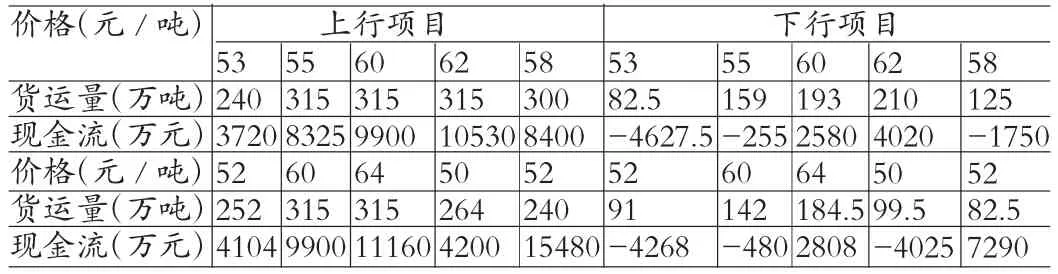

表5 实际增加的货运量与现金流

如果投资两艘船舶,额外增加的企业年运力为2×3.5×30=210(万吨),结合可运货量数据,可得表5。

得到NPV(2)=32918.51-11500×2=9918.508(万元)

如果投资三艘船舶,额外增加的企业年运力为3×3.5×30=315(万吨),结合可运货量数据,可得表6。

表6 实际增加的货运量与现金流

得到NPV(3)=25508.49-11500×3=-8991.51(万元)

按照传统做法,显然投资2艘船舶项目可行,投资3艘船舶项目不可行,因此最终的结果是企业决定投资2艘船舶,会获得9918.508万元的项目价值。

利用本文的决策分析思路对船舶投资决策逐步进行分析:

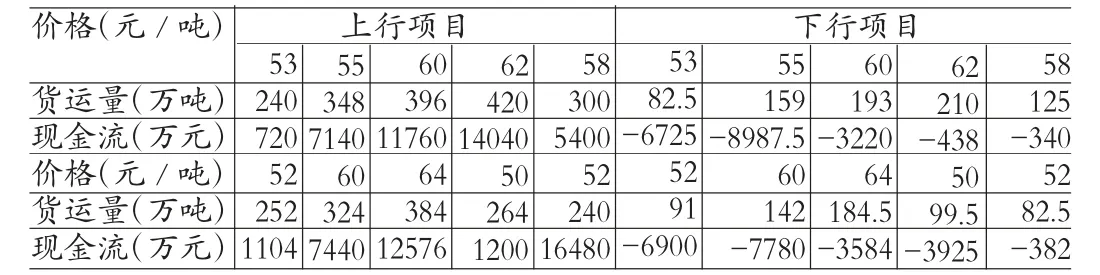

(1)对于是否增加船舶进行决策分析。根据前文的分析,增加一艘船舶可增加每年105万吨的运力。见表7。

计算求得:MR=PV(1)=19216.92(万元),MC=I=11500(万元),由于MR>MC,显然增加额外一艘船舶可以提高企业价值,因此可以得出结论,企业应该增加船舶投资规模。

(2)对于船舶的增加数量和增加时机进行决策分析。在上一章的分析之中,在考虑船队投资规模的决策之中,对于项目价值的决策必须综合考虑船舶的投资数量和投资时机,这两者共同决定了项目的投资价值。根据上一章的分析,船队投资规模共有两个因素共同决定,分别是船队可实现的货运量和项目价值,因此增加的船舶数量需要满足两个条件,分别是:项目价值最大;min[Qid-Q(M)]≤Q(x)≤max[Qiu-Q(M)]。

首先在考虑货运量波动性的情况下根据(2)式得到船舶的可能投资数量范围:82.5≤105X≤420,得到可能的投资数量为1艘、2艘、3艘、4艘,在前面的分析之中,已经分别求得NPV(1)=19216.92-11500=7716.923(万元),NPV(2)=32918.51-11500×2=9918.508(万元),NPV(3)=25508.49-11500×3=-8991.51(万元),通过观察也可以发现NPV(4)<0。

现在考虑投资时机对项目价值的影响,由于案例背景中假设投资者决定在两年内进行投资,因此决策分析中就包含了一个1年到期的等待期权,该等待期权执行价格为投资成本,项目价值为现金流入现值。现在考虑针对不同数量的船舶投资等待期权的价值。如表8、表9、表10、表11所示:

表8 对于投资1 艘船舶等待一年的项目现金流

上行项目价值=19682.83(万元),上行项目净现值=8182.834(万元);下行项目价值=17620.09(万元),下行项目净现值=6120.094(万元)。由于该项目的上行项目净现值和下行项目净现值都大于零,这相当于投资一份以A股票为标的资产的看涨期权,到了到期日无论A股票遇到什么情况,该股票A的到期日价值都远远大于执行价格和购买成本,即购买该期权必然收益,在证券市场上,这样的期权是不可能出售的,因为这样的期权会造成购买期权方一定获利,售卖期权方一定亏损,因此不会有这种期权的供给,因而这样的期权价格必然为0。所以投资1艘船舶的等待期权价值为0,那么投资1艘船舶的最优时机是立即投资,可以获得7716.923万元。

上行项目价值=39365.67(万元);下行项目价值=15829.54(万元);上行项目净现值=16365.67(万元);下行项目净现值=-7170.46(万元);上行期权价值=16365.67(万元);下行期权价值=0(万元);上行项目报酬率=下行项目报酬率根据风险中性原理:5%=0.71×p+(-0.31)×(1-p),其中p为上行概率,计算得到上行概率p=0.35,则1-p=0.65。计算期权现值=(0.35×16365.67+0.65×0)÷(1+5%)=5501.065(万元),因此对于投资两艘船舶而言,立即投资可以获得价值为9918.508万元,延迟一年投资可以获得价值为5501.065万元,因此投资两艘船舶的最优投资时机是立即投资,可以获得9918.508万元的项目价值。

表10 对于投资3 艘船舶等待一年的项目现金流

上行项目价值=50460.38(万元);下行项目价值=-1061.99(万元);上行项目净现值=15960.38(万元);下行项目净现值=-35562(万元);上行期权价值=15960.38(万元);下行期权价值=0(万元);上行项目报酬率=下行项目报酬率根据风险中性原理:5%=0.46×p+(-1.03)×(1-p),得到上行概率p=0.72,则1-p=0.28。计算期权现值=(0.72×15960.38+0.28×0)÷(1+5%)=10931.77(万元),因此对于投资三艘船舶而言,立即投资可以获得价值为-8991.51万元,延迟一年投资可以获得价值为10931.77万元,因此投资两艘船舶的最优投资时机是延迟一年投资,可以获得10931.77万元的项目价值。

表11 对于投资4 艘船舶等待一年的项目现金流

上行项目价值=45503.86(万元);下行项目价值=-27841.9(万元);上行项目净现值=-496.139(万元);下行项目净现值=-73841.9(万元);上行期权价值=0(万元);下行期权价值=0(万元);由于上行期权价值=下行期权价值=0(万元),那么该期权现值=0(万元)。也可以这么认为,由于该项目的上行项目净现值和下行项目净现值都小于零,这相当于投资一份以A股票为标的资产的看涨期权,到了到期日无论A股票遇到什么情况,该股票A的到期日价值都远远小于执行价格和购买成本,即购买该期权必然亏损,在证券市场上,这样的期权也是不可能出售的,因为这样的期权会造成出售期权方一定获利,购买期权方一定亏损,因此不会有这种期权的需求,因而这样的期权价格也必然为0。所以投资4艘船舶的等待期权价值为0,那么对于投资4艘船舶项目而言,是不可行的。

通过综合分析可以看出,对于该企业而言,为了实现利益最大化,一定要扩大船舶投资规模,并且决策等待一年后投资3艘船舶对企业是最有利的,项目价值可以达到10931.77万元。

(三)决策结果分析 根据传统的决策方法,得出的最优决策是立即投资2艘船舶对企业最有利,可实现的项目价值为9918.508万元;根据本文的思路对船队的规模进行投资决策,得出最优决策为等待一年并投资3艘船舶对企业最有利,可实现的项目价值为10931.77万元。对比这两种不同的结果可以发现:第一种决策是基于净现值的大小确定最优的投资规模和能实现的项目价值,并没有考虑货运量的波动性;第二种决策考虑了货运量的波动性,并通过实物期权方法对由货运量的波动而造成的现金流的波动进行了处理分析,考虑了由于经营环境的波动对项目价值造成的影响,从而决策出最优的投资数量和可以实现的项目价值。虽然第一种决策结果是可行的,且能够为企业带来收益,然而第二种决策结果显然比第一种决策结果更能为企业增加价值,而造成这两种结果差异的原因在于研究船舶投资过程中是否合理考虑了货运量的波动和船队的投资规模。

[1] 邵瑞庆:《国际航运船舶投资环境及对投资决策的影响》,《大连海事大学学报》2005年第4 期。