非财务变量在财务危机预警中的效用分析

2014-01-24淄博职业学院

淄博职业学院 杨 华

一、引言

会计学科存在的基本前提有四:会计主体、会计分期、持续经营和货币计量。持续经营这一前提假设企业处于连续的、不间断的生产经营活动之中,也就是处于可持续发展过程中。换言之,一个健康的企业,也必定是持续发展、永续经营的企业。要做到这一点,企业必须在方方面面下功夫,例如生产、财务、经营等。从财务角度看,企业发展需要健康的财务,拥有充裕的现金流、能按期偿还债务、不断增值的利润等。然而,企业内外部存在太多不确定因素,这些因素或暗中或直接损害企业的财务健康,因此,必须高度重视财务危机防范与预警。企业管理层需要从思想上对潜在的危机有清醒的认识和高度警惕,否则企业持续经营能力将不断削弱,导致财务危机,若任其发展、放任自流、债务高筑,结果必将破产倒闭。而要避免这一可预见的恶性后果的方法之一,就是企业要未雨绸缪,借助财务危机预警,采取有力措施,及时化解、防范各类财务风险,摆脱财务危机,走上健康、可持续发展之路。

二、研究设计

(一)样本选取 以2002年-2010年间为选样期间,在剔除了金融保险类公司、存有舞弊上市行为的公司及资料不全的公司后,选择了200 家因连亏两年首次被*ST 的上市公司作为研究对象,并一一配对了200 家非财务危机公司,这样,获得研究样本400家,其中:300 家公司(含财务危机公司150 家)用于构建模型,100家公司(含财务危机公司50 家)用于效果检验。分仅使用财务变量和引入非财务变量两种情况,对研究样本进行危机前3年的远期预警分析。

(二)变量选取及其检验 从“持续经营”和“利益相关”视角进行正态性检验,淘汰了部分变量后,得到反映偿债能力、盈利能力、营运能力、发展能力、风险水平、现金流量能力等6 个方面的49 个财务变量和报表审计因素、股东权益结构、董事会规模结构、高管人员持股等4 个方面的17 个非财务变量。再通过使用SPSS17.0进行显著性检验和相关性检验,最后取得26 个变量,其中反映偿债能力的变量2 个、反映盈利能力的变量7 个、反映营运能力的变量4 个、反映股东获利能力的变量4 个、反映现金流量的变量2个、反映报表审计因素的变量3 个、反映股东权益结构变量4 个。使用主成分分析方法获取综合因子对26 个变量进行降维。检测发现,仅使用财务变量时偏相关性的KMO 统计量=0.743,引入非财务变量时偏相关性的KMO 统计量=0.754,均大于0.7,可使用主成分分析法。

(一)仅财务变量的主成分分析 在仅使用财务变量时,我们取累计贡献率为75.838%,取得主成分因子为6 个,即用这6 个主成分因子来代替原有的19 个财务变量,这6 个主成分因子包含原来75.838%的信息量,相应地,有24.162%的信息损失。

为了对这6 个因子进行解释,就需要得到19 个原始财务变量对这6 个主成分因子的因子载荷(即原始变量与主成分因子的相关系数)。研究中发现大多数因子和多个变量相关,使得初始因子很难解释,因而使用正交旋转法进行转换,得到的6 个主成分因子可分别命名为:盈利能力―资产主成分因子F1(主要由资产报酬率、总资产净利润率和净资产收益率解释);营运―偿债能力主成分因子F2(主要由现金比率、应收账款周转率和流动资产周转率解释);营运能力―股东权益主成分因子F3(主要由股东权益周转率解释);现金流量能力主成分因子F4(主要由现金流量对流动负债比率和每股经营活动现金净流量解释);盈利能力―损益主成分因子F5(主要由营业毛利率和边际利润率解释);股东获利能力主成分因子F6(主要由每股盈余公积和普通股获利率解释)。

因子变量协方差矩阵显示,不同因子之间的数据为0,证实了6 个主成分因子之间是不相关的,也即构造模型的变量间不存在多重共线性问题,可以使用这6 个主成分因子代替原有的19 个财务变量。

(二)引入非财务变量的主成分分析 在引入非财务变量时,使用同样方法提取的8 个综合主成分因子载分别命名为:盈利能力―资产主成分因子F1(主要由净资产收益率、总资产净利润率和资产报酬率解释);公司治理主成分因子F2(主要由第一大股东持股比例、H5指数和H10 指数解释);营运能力―股东权益主成分因子F3(主要由股东权益周转率解释);营运―偿债能力主成分因子F4(主要由现金比率、应收账款周转率和流动资产周转率解释);现金流量能力主成分因子F5(主要由现金流量对流动负债比率和每股经营活动现金净流量解释);盈利能力―损益主成分因子F6(主要由营业毛利率和边际利润率解释);股东获利能力主成分因子F7(主要由每股盈余公积和普通股获利率解释);审计因素主成分因子F8(主要由最后一个月披露年报、审计意见和事务所变更解释)。提取的这8 个主成分因子中,F2和F8都是由非财务变量来解释的。8 个主成分因子之间是不相关的,构造模型的变量间不存在多重共线性问题。

三、实证结果与分析

使用虚拟变量y 判断上市公司是否会出现财务危机,当发生财务危机时设为1,否则设为0。以主成分分析提取的主成分因子Fi作为自变量,使用SPSS17.0,构建仅使用财务变量和引入非财务变量的静态多元逻辑回归财务危机预警模型(简称MLR 模型)。在MLR 模型中,使用Wald 统计量判断自变量是否可以含在模型中里,sig.是其对应的伴生概率,sig.值越小,该变量在模型中的地位就越重要。

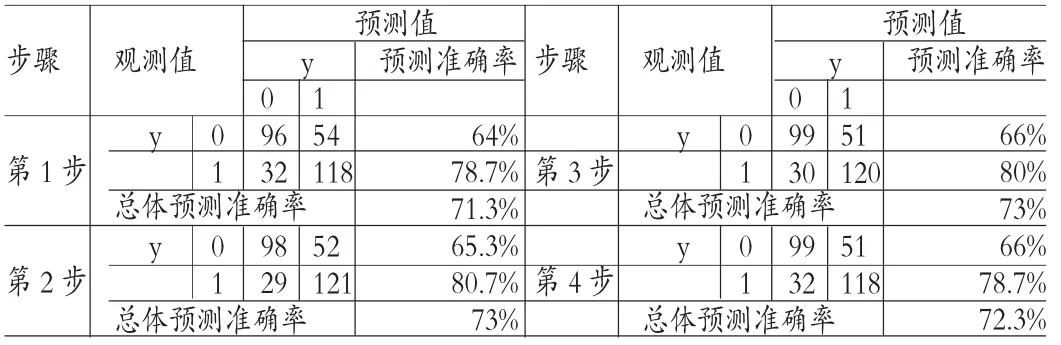

表1 分步预测结果

(一)仅使用财务变量的模型M L R1软件SPSS17.0 进行了4个步骤的回归分析,各步建立模型的预测准确率如表1所示。第2步中,150 家危机公司有121 家得以正确预测,而且模型的总体预测准确率在四个模型中也是最高,因而采用第2 步时建立的模型。以仅使用财务变量时提取的6 个主成分因子建立的MLR 模型MLR1为:

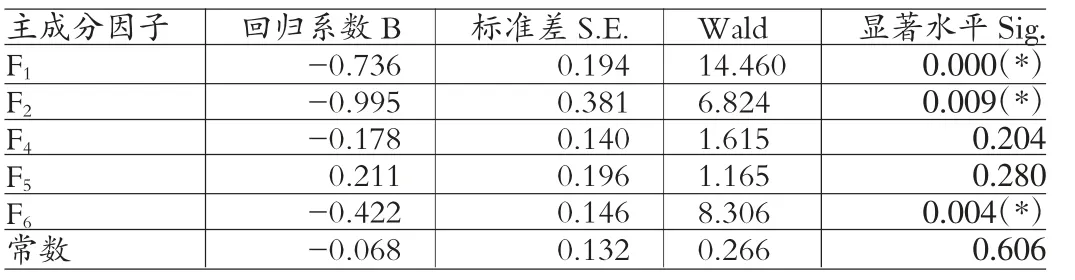

由表2可知,除主成分因子F4和F5以外,主成分因子F1、F2、F6均通过了1%水平上的显著性检验,表明用于构建模型的5 个主成分因子中有3 个在99%的水平上显著,在模型中具有重要的地位。F3没有进入模型,被剔出。3 个主成分因子在模型中作用显著,也表明了随着企业所处内外环境的日益复杂,一元判别分析难以充分反映企业的财务特征,不能对企业的财务状况作出正确的判断,在研究中需谨慎使用。

表2 模型MLR1 的相关参数

(二)引入非财务变量的模型M L R2软件SPSS17.0 进行了3个步骤的回归分析,各步建立模型的预测准确率如3 所示。

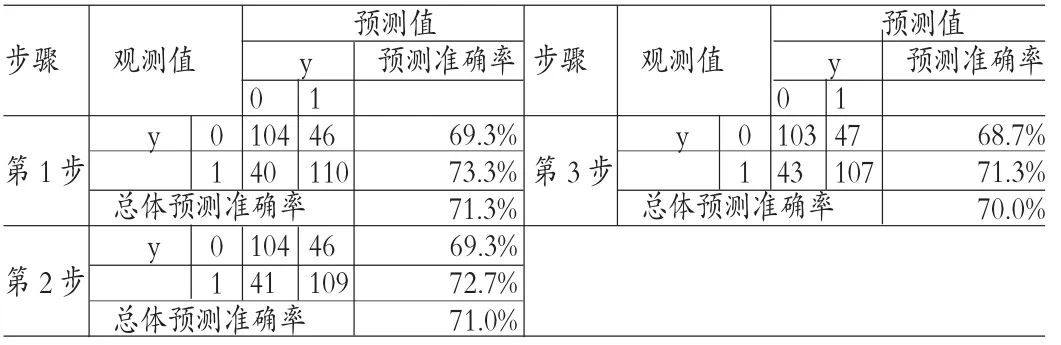

表3 分步预测结果

第1 步中,150 家危机公司有110 家得以正确预测,而且模型的总体预测准确率在3 个模型中也是最高,因而采用第1 步时建立的模型。以引入非财务变量时提取的8 个主成分因子建立的MLR 模型MLR2为:

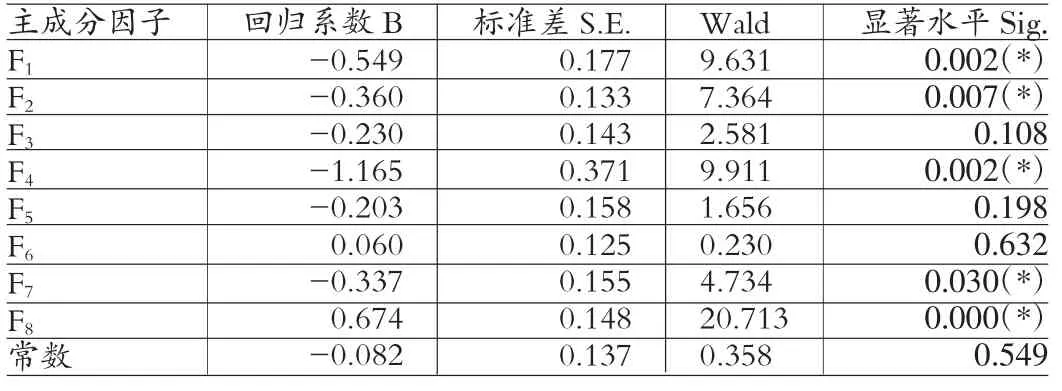

由表4可知,主成分因子F1、F2、F4、F7、F8均通过了1%水平上的显著性检验,5 个主成分因子在模型MLR2中的地位均十分重要。此外,8 个主成分因子都进入模型,没有被剔除的。引入的两个非财务主成分因子也在模型中作用显著,对提升模型的预测准确性起到一定的积极作用。

表4 模型MLR2 的相关参数

主成分因子F2的系数为负,说明公司治理因素与上市公司发生财务危机负相关,即公司治理水平越差,发生财务危机的可能性越高。

主成分因子F8的系数为正,说明审计意见因素与上市公司发生财务危机正相关,即注册会计师发表非标准审计意见时,上市公司倾向于发生财务危机。

(三)模型M L R1与M L R2预测准确率比较 首先设定Ⅰ类错误和Ⅱ错误的含义。Ⅰ类错误是指将财务危机公司被误判为非财务危机公司,Ⅱ类错误是指将非财务危机公司误判为财务危机公司。采用一一配对方式,MLR 模型的预测分割点默认为0.500,预警模型判别能力好的标准是第Ⅰ类错误小,总体识别率高。

(1)回代预测准确率比较。回代预测就是将构造样本的相关变量值代入模型,以查看观测值和预测值是否一致。表5给出了模型MLR1和MLR2的回代预测准确率。

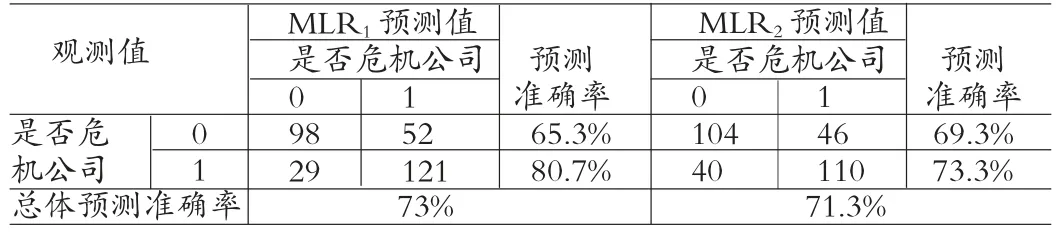

表5 模型MLR1 与MLR2 的回代预测准确率比较

可以看出,仅使用财务变量的模型MLR1中,犯Ⅰ类错误的比例为19.3%;而犯Ⅱ类错误的比例为34.7%,高于犯Ⅰ类错误的比例;模型MLR2中,犯Ⅰ和Ⅱ类错误的比例分别为26.7%和30.7%,虽然犯Ⅱ类错误也高于犯Ⅰ类错误的比例,但两者之间的差别(4%)要小于模型MLR1两类错误之间的差别(15.4%)。模型MLR1和MLR2犯Ⅰ类错误的比例均低于犯Ⅱ类错误的比例,表明这两个模型对财务危机公司的预测准确率高于对非财务危机公司的预测准确率。

模型MLR1和MLR2对财务危机公司的回代预测都取得了较好的效果,总体预测准确率分别为73.0%、71.3%。显然,模型MLR1的总体预测效果要好于模型MLR2。

分析可得:模型MLR1是判别效果较好的模型。说明在使用MLR 进行财务危机前三年的预警研究时,引入非财务变量无助于提高模型的预测准确率。需要指出的是,这一研究结论与其他多数学者的研究结果不具备可比性,因为研究期间为危机前3年,而其他多数学者研究较多使用的是危机前1年或危机前2年的数据。

(2)验证预测准确率比较。测试样本是由没有用于建立模型的100 家公司组成。将根据因子得分函数系数计算出的测试样本的主成分因子的值,分别代入模型MLR1和MLR2,得到的验证预测准确率见表6。

表6 模型MLR1 与MLR2 的验证预测准确率比较

相较于回代预测,验证预测的各项预测准确率均下降。这是因为回代预测时,用于评价模型的样本在构造模型时已经使用过了,模型的判别函数是建立在对该样本多次试错或误判率最小的基础上,而测试样本是外部数据,并未用于建立模型。

模型MLR1和MLR2的Ⅰ类错误均低于Ⅱ类错误,说明这两个模型对财务危机公司的识别能力均高于对非财务危机公司的识别能力。

模型MLR1和MLR2的验证总体预测准确率均达到了60%以上。和回代预测的结果一样,非财务变量对模型预测效果的影响仍不是很明显,模型MLR2的验证预测准确率比模型MLR1低1%左右。预测效果较好的仍是没有使用非财务变量的模型MLR1。可见,上市公司发生财务危机前3年,在MLR 模型中引入非财务变量是否有意义还需进一步研究。

四、研究结论

使用危机前3年的数据,利用多元逻辑回归(MLR)建立财务危机预警模型时,对财务危机公司的预测均取得了较好的效果,引入非财务变量后,模型预测准确率没有显示出显著的提升效果。可见,引入非财务变量并不是提升财务危机预警准确性的必由之路,因为无论财务变量还是非财务变量都是基于公司自身的信息披露获得的,影响公司财务状况的因素除公司自身的因素外,外部因素,如宏观经济环境、国家政策变化等,都可能对公司的财务状况产生影响,提升财务危机预警效果,还必须构建更为齐全、科学的预警变量体系,从理论上对公司财务危机产生的原因进行阐述。

需特别注意的是,现金流量能力主成分因子F5(主要由现金流量对流动负债比率和每股经营活动现金净流量解释)在仅使用财务变量模型和引入非财务变量模型中都不显著。通过我们对多家上市公司的座谈走访,也发现公司的财务高管极度关注现金流量,在他们强烈的重视下,各公司间并没有明显的差距,也就是说他们为提升企业的现金流,都采取了积极有效的措施,从这一环节上较难寻找到财务危机症状,值得进一步思索是否有必要在预警模型中加入反映现金流量能力的自变量。

[1] 杨兵、柯佑鹏:《非财务指标影响上市公司财务危机预测能力的实证研究》,《财会通讯(学术)》2005年第11 期。

[2] 邓晓岚、王宗军、李红侠、杨忠诚:《非财务视角下的财务困境预警》,《管理科学》2006年第3 期。