政策不确定性与企业投资行为*

——基于省级地方官员变更的实证检验

2013-11-13贾倩,孔祥,孙铮

贾 倩,孔 祥,孙 铮

(1.上海财经大学 会计学院,上海200433;2.上海财经大学 会计与财务研究院,上海200433)

一、引 言

Acemoglu等(2001)实证检验发现,国家治理、法律秩序等制度因素在国家经济增长中起重要的作用。中国改革开放30年来经济高速增长,一些学者从“制度红利”角度解释中国经济增长原因,强调了中央政府、地方政府、企业的互动关系对经济增长的能动作用。我国中央政府在政治上集权(如地方官员任命),但在经济上向地方分权(如区域经济政策制定),并运用有效治理手段增强地方政府发展经济的动机。例如,激励地方官员基于财政收入最大化、政治晋升(Li和Zhou,2005)等目的追求地区经济发展。

“制度红利”有关理论方面,Xu(2011)概括指出:在我国经济转型过程中,政府对企业经济活动有双重作用。一方面,在资本市场政府对资源分配和投资者保护机制建立具有作用,体现了政府的“援助之手”;另一方面,中央政府和地方政府控制大多数上市公司,国有上市公司的多种经济行为包括私有化进程(夏立军和陈信元,2007)、IPO和再融资资源分配(Chen和Yuan,2004)、投资决策(Chen等,2011)、管理层薪酬制定(陈冬华等,2005)等均受到政府的干预,体现了政府的“干预之手”。政府过多干预经济活动会阻碍市场机制的发育(Rajan和Zinglas,2003)。

关于政府治理作用国内实证检验已有部分证据,如张军和高远(2007)认为,官员的任期限制和异地交流制度总体上对经济增长有正面的推动作用,具体表现为官员任期与经济增长呈现U形关系,官员的异地交流对经济增长也有积极影响,但这个影响在地区之间(尤其是东西部之间)存在明显的差异,东部的影响大于中西部,支持了“援助之手”的结论。而“掠夺之手”的观点也有文献支撑,如王贤彬等(2009)发现,省长、省委书记更替对辖区经济增长有显著的负面影响,这种影响的程度因地方官员更替频率、更替的地方官员年龄等因素的不同而不同;地方官员更替主要影响辖区的短期经济波动,而非长期经济增长趋势。

但过去国内学者的研究都着眼于省级经济层面,这样基于微观企业层面分析政府治理,尤其是官员更替,可以为“制度红利”有关研究提供全新的视角。以往国内文献对企业投资的研究通常从企业管理层与外部股东信息不对称、代理冲突角度解释企业投资水平,忽视了政府和管制的作用,只有部分文献将地方政府政策制定纳入了分析框架。例如,Xu等(2010)基于民营企业数据,发现公司层面的不确定性可以显著降低民营企业当期投资水平。辛清泉等(2007)基于企业集团形式,辛清泉等(2007)基于管理层薪酬管制以及Chen等(2011)基于管理层政治身份分别考察了国有企业投资行为的决定因素和经济后果。

同时,海外学者结合模型和实证,分析了宏观政策波动对企业投资行为的影响。Bernanke(1983)基于微观层面构造模型,发现在政策不确定时企业将更为审慎,并紧缩投资。而Rodrik(1991)基于宏观层面的模型论证了政治因素不稳定会导致当地投资水平降低。Bloom等(2009)更是将宏观经济不确定变量纳入经济周期的函数中。不仅如此,国外实证结果也符合以上模型推演,跨囯研究显示,政治波动是造成各国投资水平差异的重要原因。但是这些海外文献并没有准确测度政策不确定性,度量指标通常有内生性(Bernanke,1983)。综上所述,本文试图借鉴我国省级官员变更这一自然实验事件,研究政府政策不确定性对微观企业投资行为的影响。由于我国的省级官员变更时点及结果由中央政府决定,相对于地方企业的财务决策具有外生性,因此,可以在控制制度环境差异的同时,在研究设计上减小以往国外文献存在的内生性问题。我们实证发现,本省官员变更带来的政策不确定性会显著减少当地企业投资,且该结果主要体现在省级政府控制的国有企业中。另外,管理层的政治身份和政治关系网络可以起到提前获取政策信息的作用,从而减轻区域政策不确定带来的影响。进一步验证发现,政策不确定性可以改变投资者对上市公司的定价,表现为地方官员变更当年本地企业股价波动率显著提高。

本文的结论具有以下参考价值:一方面,本文是最初用实证结果说明政治过程(这里指官员换届)会对企业经济行为产生影响(Julio和Yook,2012),揭示了政治过程的经济后果以及传递路径,并且我们深入论证了政府政策对于不同类型企业的作用存在差异;另一方面,过去针对我国“制度红利”的研究中,国内外学者关于官员异地交流以及任期限制如何作用于地方经济存在分歧,而本文可以从微观企业层面佐证官员变更在短期内会引发政策的不确定性。

二、理论分析

(一)制度背景:经济分权、地方官员治理与区域政策制定

我国中央政府在经济上实行分权治理机制(Xu,2011),将发展地方经济的自主权下放给各省、市级政府;同时,地方省级官员的培养、任命、调换由中央政府统一安排,而地方官员所在省市的相对经济业绩是影响官员政治晋升的重要因素(Li和Zhou,2005)。因此,各级地方政府官员基于政治晋升或本地财政收入最大化,有强烈发展本地区经济的动机,最终形成了省、市、县级等各层次地方政府的经济竞争格局,自下而上地推动了我国经济增长。

分权的制度安排影响了中央政府对地方政府官员的治理模式:分权虽然减少了信息由底层(如省、市级政府)到高层(如中央政府)的转移成本,但不可避免会造成地方官员的委托代理问题,增加潜在的代理成本。因此,我国在治理地方官员上也制定了相应的措施,如我国1982年采用的官员退休制度和1990年施行的高级官员异地任职制度。根据王贤彬等(2009)的描述性统计,1979-2006年,我国每年都有省长、省委书记的更替,省级主要官员更换次数为385次,平均每年13.75次。我国中央政府对地方官员的这些治理措施造成官员的任期长短、离职去向、来源均有显著不同,影响了官员制定本地政策的能动性和区域经济发展。如张军和高远(2007)发现,省级官员的任期限制和异地交流对地方经济发展有正面影响;王贤彬和徐现祥(2008)发现,有中央部委背景的官员任省长和书记对经济增长的影响效应弱于来自地方调任的官员。

以上文献主要基于区域发展层面分析官员变更的经济后果,但省级区域层面的数据难以对背后的经济发展逻辑进行细致的考察。而本地上市公司日益成为区域经济体系的重要组成部分:一方面,其财务行为受到了当地政府政策的影响,特别是税收政策、雇员政策、行业保护和准入政策、国有企业私有化政策等;另一方面,企业的投资规模、经济绩效也显著影响了本地经济的发展,受到当地官员重视。区域经济与当地上市公司相互影响,本文从本地官员变更事件和上市公司层面出发,探讨官员更替对上市公司财务行为的影响。

(二)地方官员变更、区域政策不确定性与本地企业投资行为

地方官员变更提高了区域经济政策的不确定性与不连贯性,主要体现在两个维度:首先,不同的地方官员在制定区域经济发展政策上具有异质性,在中央对地方经济发展实施分权的背景下,地方官员有能力自主制定区域发展政策。由于发展环境、工作经历、个人偏好等差异,不同政府官员制定的经济政策不同,这涉及行业管制政策、区域贸易保护政策、对国有企业私有化是赞同还是反对的态度等。而且,我国传统上强调“新官上任三把火”,新上任官员为树立个人威信也有动机显示出与前任的不同,如制定与前任有差异的经济政策等。其次,我国省级官员继任者无论是本地晋升还是异地交流任职,对新的工作岗位都需要有适应过程,特别是来自中央部委的官员大多属于单任务型官员,专注于某一领域的管理,而地方官员需要对特定地区的经济发展、社会文化等全面负责,需要适应更多的工作。因此,新任官员施政当年会更多地推行短期维持稳定的适应性政策(顾万勇,2006)。

另外,西方传统财务学假定管理层对潜在投资项目拥有明确的信息,可以通过准确了解未来现金流量以及分析折现率计算出投资项目的潜在净现值,企业投资决策服从净现值最大化原则。但一旦未来投资项目具有不确定性,管理层难以对项目净现值进行客观评价。依据Ingersoll和Ross(1992)的论述,在不确定性与不可逆转性双重前提下,简单的净现值计算已经不是企业投资价值最大化的最优解。Julio和Yook(2012)总结,当投资项目价值在某种程度上受到未来现金流或者折现率等不确定性的影响,企业投资行为具有类似期权的特点。公司投资活动在任一时刻都存在清算推迟、继续经营和扩张三种状态,此时可将期权价值计算方式运用到资本预算中,探究不确定性如何动态影响投资水平。Ingersoll和Ross(1992)阐述不确定性提高时,企业进行清算经营或推迟投资活动更符合企业价值最大化 。根据Bernanke(1983)的理论模型,当管理层预测未来政策不确定性可能为“坏消息”时,当期投资价值会下降;相反,不确定性代表好消息时,未来收益预期的变化会使企业重新评估之前的投资决策,最终延误或搁置原定计划。

结合西方理论与我国国情,可将省级官员变更影响类推至上市公司投资层面。在地方分层的体制中,不同层次政府官员被责成支持当地经济开发,各层级政府主管部门形成了条块分割、多元化权力中心的组织结构。每个地方企业必须应对各层级政府主管部门的干预,地方政府通过运用经济政策加强对企业的干预,而官员更替加剧了当地经济政策的不确定性,并影响公司管理层对未来投资环境的预期,原因在于:一方面,如果企业预期到当地宏观经济、税收、行业政策或者管制环境将因为官员变更而改变,从而投资形势更为严峻时,则会尽量延迟投资;另一方面,换届也可能带来好消息,新任政府官员可能引进新颖的管理理念,采取措施招商引资,促进区域经济蓬勃发展,理性的管理层会重新评估原投资项目,等待新的投资机遇,也有可能推迟投资。因此地方官员变动之后,区域政策的不确定性提高,预期到这种变化之后,企业会减少当年投资,故我们提出以下假说。

假说:地方主要官员变更当年,预期到未来区域政策不确定性增加,当地企业投资水平下降。

(三)使区域政策不确定性产生不同经济后果的潜在因素

官员变动提高了区域经济政策的不确定性,进而影响了当地企业投资行为。但对于不同类型的上市公司,官员变动的经济后果迥异,我们从企业最终控制人类型和企业的政商关系两个方面进行分析。

从企业产权性质看,相对于家族企业,国有企业的股权转让更为困难(尤其在股权分置改革前),难以按市场规则转让资产或控制权给可以使资产运行更有效率的潜在买者(他们可以出更高价格),也难以利用控制权实施公司治理机制。因此,国有控股企业具有与家族控股企业不同的责任、治理模式和财务行为,如承担更多的政策性负担、进行更多投资和招聘更多雇员以解决社会问题等。国有企业的经济行为对政策的依赖程度更深,对官员变更带来的政策不确定性反应更敏感。

即使拥有相同的产权性质,最终控制人类型的不同(如中央政府控股还是地方政府控股),政策不确定性的影响也有差异。从管制角度分析,在经济分权体制下,中央政府较多扮演委托人角色,更有可能约束自身行为,减少对企业的干预。中央控制的国有企业对所属地区的政策敏感性较低,官员变更对其影响较小。地方政府较多扮演代理人角色,对本地企业的干预能力更强。从被管制的企业角度分析,相对于中央控制的国有企业,由地方政府控制的国有企业具有信息优势,能够预判当地政策的变化,自利的企业家会对这些变化迅速做出反应。

本文将地方政府控制的国有企业区分为省级、市级和县级政府控制的上市公司,进而分析省级官员变更对不同企业产生的影响。一方面,本省经济政策会传递到所管辖市、县级,市、县级企业经营活动也应受到省级经济政策不确定性的影响;另一方面,我国省级政府也向市、县级政府分权,市、县级政府对本地经济政策也具有自主权,省级官员变更对本省的市县区域政策的制定影响相对较小(Xu,2011)。可以推断,在地方控制的国有企业中,省级政府作为最终控制人的企业受省级官员变更影响大于本省的市、县级政府控制的国有企业。

此外,不同企业获取区域政策的信息渠道千差万别,这也会改变区域政策不确定性的影响程度。以企业政商关系为例,在中国,企业经济行为受政府干预较强,弱化了市场配置资源的作用,私人安排替代并补充制度安排,关系型交易替代市场型交易。政商关系盛行就成为一种自然选择,政府与企业的关系网络使双方在信息传递上具有优势,甚至获得某些寻租的能力(参见夏立军等(2011)的文章综述),而政商关系网络的消失与建立会改变企业的财务行为。如Fisman(2001)分析印度尼西亚政府官员变更事件后发现,关系网络消失的公司价值下降,未来再融资方式也发生了改变。当企业管理层具有政商关系或从政经历时,相对于缺乏政商关系的企业,他们可以享有新政策的信息优势,从而投资活动受到的影响较小。

三、研究设计

为了准确度量企业当期投资水平,缓解资产负债表中过去投资的滞后影响,我们借鉴Julio和Yook(2012)的现金流量表度量方式计量投资水平。同时考虑到我国特殊的制度背景,选用省级主要官员更替与否作为自变量。由于我国官员选拔不被微观企业操纵,这样相对于Julio和Yook(2012)的研究,既可以剔除政治家竞选前购买选票这一内生性因素,又将研究内容纳入到同一个制度体系中,减少了跨国研究存在的制度差异。我们利用以下模型对假说进行检验:

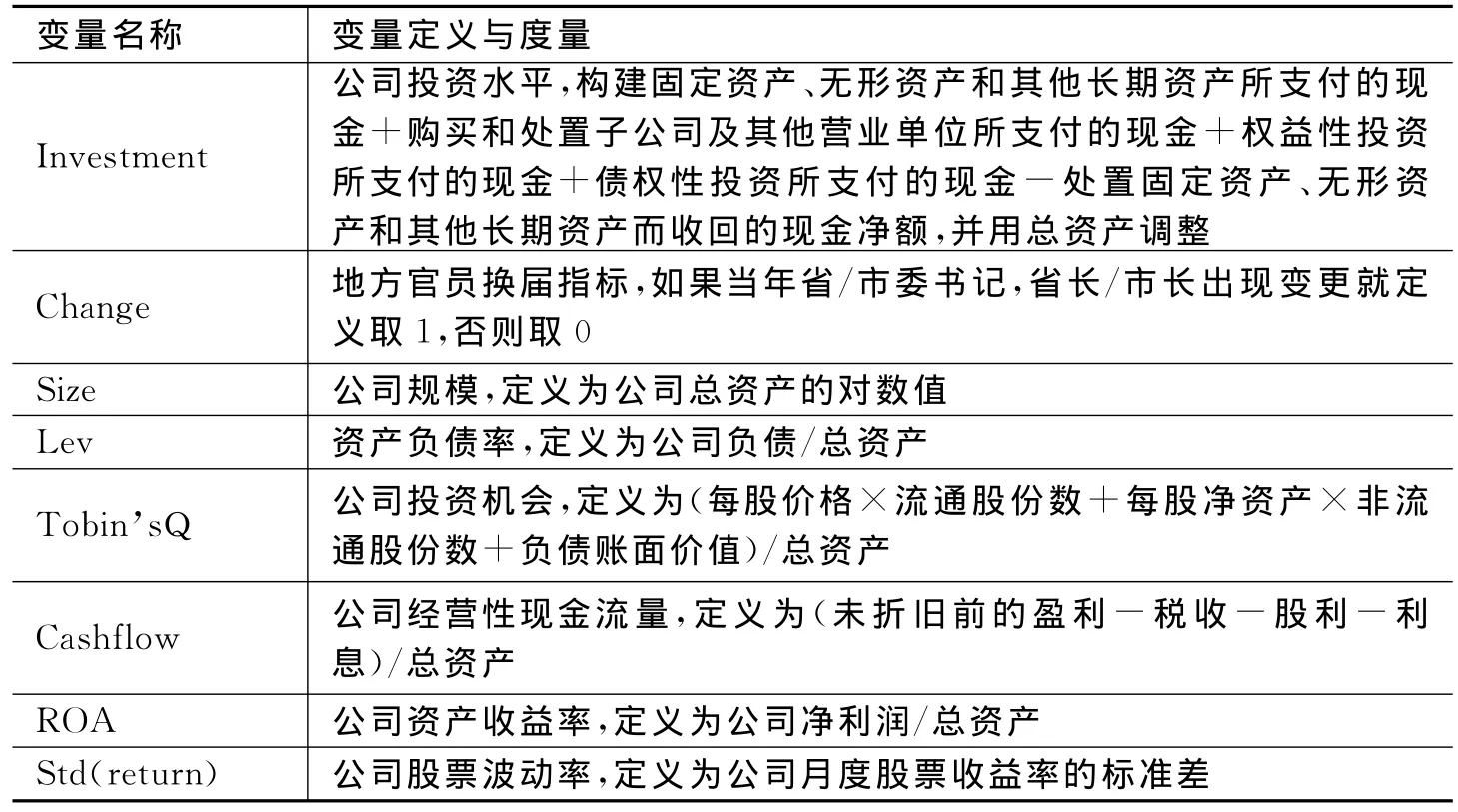

其中,被解释变量Investment为企业投资水平,Change为省级官员变更,是解释变量。根据研究假说,Change的系数应显著为负。此外,我们还控制了投资机会(Tobin’s Q)、企业规模(Size)、资产负债率(Lev)、现金流(Cashflow)、公司盈利水平(ROA)等指标。指标的具体含义见表1。

表1 主要变量定义与度量

四、实证检验结果

(一)描述性统计

我们根据人民网、新华网等官方网站公布的干部简历收集了1998-2008年我国省级官员变更的数据,合并CSMAR(国泰安)数据库中上市公司财务数据,剔除了亏损企业、金融行业和控制变量缺失的数据,最后获得10 088个样本,并对所有连续变量进行了上下1%的winsorize处理。

表2是本文主要变量的描述性统计,分别报告了均值、标准差、观测值和重要分位数(中位数、1%和99%分位数)。主要回归变量分布较为均匀,无明显异常情况,政府官员变更变量Change均值为0.378,表明我国官员变更较为频繁。

表2 主要变量描述性统计

(二)实证回归结果

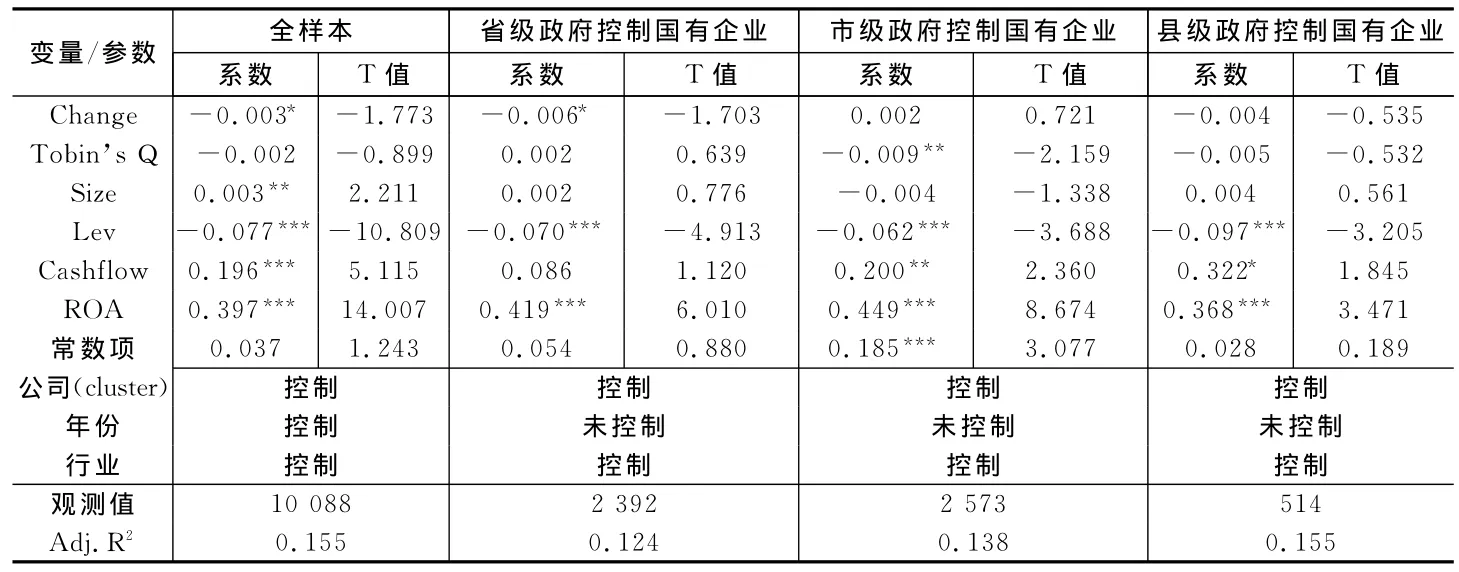

表3为基于不同类型样本的投资水平假说实证检验结果。全样本中官员变更与企业投资在10%水平上显著负相关。为了分析省级官员变更对不同类型企业产生的不同影响,除央企之外,我们细分了省级政府、市级政府、县级政府控制的国有企业。结果显示:市级、县级控制的国有企业Change系数都不显著,但省级控制的地方国有企业Change系数为-0.006,T值为-1.703,在10%水平上显著为负,表明省级官员变更受到影响最大的是省级政府控制的国有企业,投资水平在官员变更当年显著下降,与预期一致。

表3 投资水平检验结果

我们进一步分析省级政府控制的国有企业,首先依据管理层的政治身份分类。与以往文献一致,本文定义企业董事长或总经理有从政经历或政治身份时(如本地人大代表、政协委员)为管理层有政治关系,否则为无政治关系。表4实证结果支持了政治关系会削弱官员变更对企业投资的影响。我们还在比较本年度和上一年度经济增长率的基础上,将地方经济周期分为经济上行期和经济下行期。表4进一步检验了不同经济周期下官员变更的经济后果。有趣的是,当经济处于下行期时,没有发现官员变更显著影响公司投资的证据。

表4 对省级控制的国有企业的进一步检验

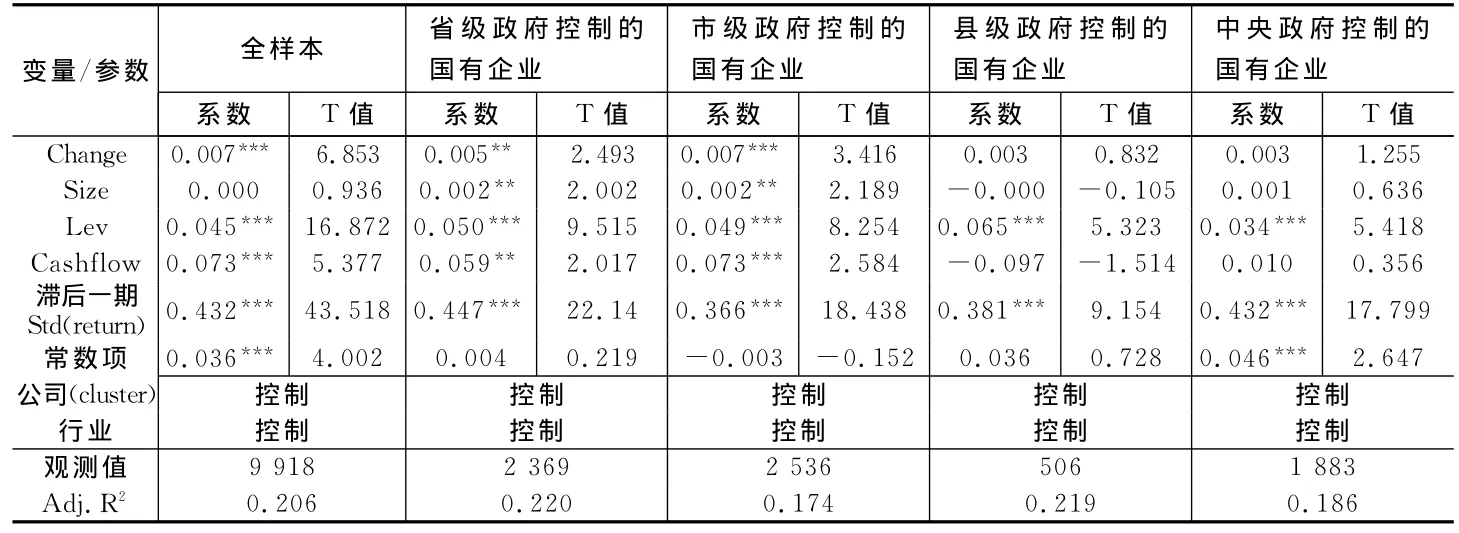

我们从公司股票收益波动率角度检验政府官员变更对投资者定价的影响。政策不确定性影响了公司的投资行为,如果进一步影响公司定价,则公司股价的波动会反映政策不确定性的影响,故预期官员变更当年本地企业收益波动率会显著提高。

以上市公司月度收益波动率作为公司收益波动率的代理变量,控制常见财务指标后,全样本回归中Change系数显著为正(见表5)。分样本结果显示,省级和市级政府控制的国有企业股票收益波动率在官员变更当年显著提高,但并没有得到中央政府和县级政府控制的国有企业股价波动率受本地官员变更影响的证据。

表5 股票收益波动率检验

(三)稳健性检验

第一,我们尝试改变官员变更的定义,将官员变更内容扩大至涵盖本省人大常委会主任和政协主席两个官职的变更,结论并未发生实质性变化;第二,我们用基于资产负债表数据的投资水平替代上文的基于现金流量表的投资水平,即以“年度固定资产、长期投资和无形资产的净值改变量”作为投资的代理变量进行稳健性检验,主要结果也基本一致;第三,以中央控制的企业为匹配样本考察其他样本的非正常性投资,以及借鉴Richardson(2006)对投资不足的度量方法,这两种度量投资的方法都可以进一步佐证本文的结论;第四,考虑到2006年新准则变化给财务数据带来的潜在影响,我们使用了1998-2006年这一分样本进行核验,本文结论没有本质改变;第五,为了排除极端值影响,我们对基于不同winsorize水平的替换样本进行检验,结果也不变。

五、结 论

本文基于1998-2008年我国各省主要官员变更事件,检验了区域经济政策的不确定性对企业投资行为的影响。实证结果显示,地方官员变更增加了本地政策的不确定性,从而显著减少了企业当年的投资;进一步细分样本发现,官员变更导致的区域政策不确定性主要体现在省级控制的国有企业,企业管理层的政治身份和政商网络可以弱化区域政策不确定性的影响;投资者在对公司定价时考虑了政策不确定性这一因素,表现为官员变更当年,本地企业股价波动率显著提高。

地方政府、市场、企业三者的关系是理解新兴市场国家在转轨过程中企业经济活动和区域经济发展的重要路径。本文从政府换届引起政策不确定性入手,加深了对该问题的思考,并且具有政策性启示意议。实证结果意味着,为正确引导当地资源分配和优化企业投资,新上任官员应提前了解当地经济发展情况,上任后应保持经济政策的连贯性和稳定性,避免区域发展政策的朝令夕改。另外,实证结果同样显示,企业家尤其是省级政府控制的企业需要在换届前后搜集更多有关信息(例如官员的年龄、学历、来源等),从而对未来出台的政府政策形成更多准确预期,尽量减少不确定性对企业的影响。

[1]陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005,(2):92-101.

[2]王贤彬,徐现祥.地方官员来源、去向、任期与经济增长——来自中国省长省委书记的证据[J].管理世界,2008,(3):16-26.

[3]夏立军,陈信元.市场化进程、国企改革策略与公司治理结构的内生决定[J].经济研究,2007,(7):82-95.

[4]夏立军,陆铭,余为政.政企纽带与跨省投资——来自中国上市公司的经验证据[J].管理世界,2011,(7):128-140.

[5]辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007,(8):110-122.

[6]辛清泉,郑国坚,杨德明.企业集团、政府控制与投资效率[J].金融研究,2007,(10):123-142.

[7]张军,高远.官员任期、异地交流与经济增长——来自省级经验证据[J].经济研究,2007,(11):91-103.

[8]Acemoglu D,Johnson S,Robinson J.The colonial origins of comparative development:An empirical investigation[J].American Economic Review,2001,91(5):1369-1401.

[9]Bernanke B.Irreversibility,uncertainty and cyclical investment[J].The Quarterly Journal of Economics,1983,98(1):85-106.

[10]Chen K,Yuan H.Earnings management and capital resource allocation:Evidence from China’s accounting-based regulation of rights issues[J].The Accounting Review,2004,79(3):645-665.

[11]Chen S,Sun Z,Tang S,et al.Government intervention and investment efficiency:Evidence from China[J].Journal of Corporate Finance,2011,17(2):259-271.

[12]Fisman R.Estimating the value of political connections[J].American Economic Review,2001,91(4):1095-1102.

[13]Ingersoll J,Ross S.Waiting to invest:Investment and uncertainty[J].The Journal of Business,1992,65(1):1-29

[14]Julio B,Yook Y.Political uncertainty and corporate investment cycles[J].The Journal of Finance,2012,67(1):45-84.

[15]Li H,Zhou L.Political turnover and economic performance:The incentive role of personnel control in China[J].Journal of Public Economics,2005,89(9-10):1743-1762.

[16]Rajan R,Zingales L.The great reversals:The politics of financial development in the twentieth century[J].Journal of Financial Economics,2003,69(1):5-50.

[17]Rodrik D.Policy uncertainty and private investment in developing countries[J].Journal of Development Economics,1991,36:229-242.

[18]Xu Chenggang.The fundamental institutions of China’s reforms and development[J].Journal of Economic Literature,2011,49(4):1076-1151.

[19]Xu Liping,Wang Jingwei,Xin Yu.Government control,uncertainty,and investment decisions in China’s listed companies[J].China Journal of Accounting Research,2010,3(1):131-157.