上市降低了国有企业的股权代理成本吗?*

2013-06-29曾庆生万华林

曾庆生,万华林

(1.上海财经大学 会计与财务研究院,上海200433;2.上海立信会计学院 会计与财务学院,上海201620)

一、引 言

中国股票市场于1990年和1991年先后在上海和深圳建立,其初衷主要是为国有企业改革创造条件(林毅夫,2004),即希望国有企业上市后,持有国有控股公司股票的外部投资者因关心自身资产的保值增值而积极监督公司经营者的行为,改善公司治理,从而解决国有企业所有者缺位的问题,提高公司业绩。那么,上市是否解决了国有企业的内部人控制问题,实现或部分实现了股票市场的建立初衷呢?大量实证研究检验了国有股权对上市公司绩效的影响,结论基本表明国有股权的存在降低了公司价值和IPO后的经营业绩(Xu和Wang,1999;卢文彬和朱红军,2001)。但国有控股公司的绩效比非国有控股公司的绩效差,尚不足以证明上市未对国有企业的公司治理特别是抑制内部人控制产生积极作用,这是因为:一方面,公司绩效受很多因素影响,比如国有控股公司仍承担社会性负担(曾庆生和陈信元,2006a)等;另一方面,横截面的业绩比较无法验证上市对国有控股公司治理和绩效的改进效果,因为上市前民营企业的绩效可能本来就好于国有企业。也有不少文献检验了控股权性质对公司股权代理成本的影响(曾庆生和陈信元,2006b),①但这类研究检验的仅是股权性质的横截面影响,仍未回答上市是否带来了国有企业股权代理成本的纵向变化。这正是本文的研究机会所在。

本文的理论和现实意义在于:第一,首次从股权代理成本角度,实证检验了股票市场对国有企业改革的积极意义,有利于纠正社会舆论甚至部分学者全盘否定股票市场对中国经济改革的积极意义的片面观点;第二,本文既是对我国国有企业改革效果研究文献的必要补充,也是对上市公司代理成本研究文献的有益补充,前者以工业企业统计数据验证国有企业改制的经济后果,后者以横截面数据检验公司治理对上市公司代理成本的影响,但两者均未涉及上市本身对国有企业代理问题的影响;第三,本文结论能够为政府部门优先选择什么样的国有企业上市提供借鉴意义。

二、文献综述

现代企业所有权与经营权分离,所有者与经营者之间构成委托代理关系。在信息不对称、合同不完全的情况下,代理关系必然导致代理成本。所有权与经营权分离越严重,企业代理成本越高(Jensen和Meckling,1976)。Ang等(2000)最早试图直接度量企业代理成本,他们以经营管理费用率和资产周转率度量代理成本,发现在美国小型企业中经理人为外部人的企业代理成本高于经理人为内部人的企业,企业经理人持股比例越高代理成本越低,非经理人股东数量越多代理成本越高。Fleming等(2005)对澳大利亚中小企业的研究也发现,所有权与经营权的分离程度与公司股权代理成本显著正相关。Singh和Davidson(2003)较早用大规模上市公司为样本检验代理成本,发现美国公司经理持股与总资产周转率显著正相关,但与超额可操控性费用的关系不显著,外部大股东持股的治理效果不明显,董事会结构与公司代理成本也不相关。而McKnight和Weir(2009)对英国上市公司的研究发现,董事会成员持股比例的增加可降低公司代理成本,但董事会结构变化不影响代理成本,而提名委员会则增加代理成本。可见,上市公司内部治理结构对公司代理成本的影响更复杂,但经验证据总体支持Jensen和Meckling(1976)的代理成本理论。

我国不少学者检验了股权结构、董事会等治理机制对上市公司代理成本的影响。从股权性质看,基本支持国有控股权增加了公司代理成本,如曾庆生和陈信元(2006b)发现国有控股公司代理成本显著高于非国有控股公司;而管理者持股与公司代理成本的关系不明确,如张兆国等(2005)发现两者显著负相关,但张兆国等(2008)、肖作平和陈德胜(2006)则发现两者关系不显著。从股权结构看,基本支持股权集中度与公司代理成本正相关,股权制衡度越高,公司代理成本就越低(肖作平和陈德胜,2006);但终极控股权性质不同的公司控股股东持股比例的影响存在差异,国有控股公司中控股股东持股比例与公司代理成本正相关,而非国有控股公司中两者关系则不显著(曾庆生和陈信元,2006b;张兆国等,2008)。

对于董事会、监事会和薪酬激励等内部治理机制是否降低公司代理成本,现有文献尚无一致结论。不少文献发现债务融资(特别是在银行改革后)对代理问题具有治理作用(张兆国等,2008;金雪军和张学勇,2009);作为外部治理机制,地区市场化进程有利于降低企业代理成本(万华林和陈信元,2010)。这表明内部治理结构和外部治理环境都可能对上市公司的股权代理成本产生影响,但正如引言所述,不同控股权性质的上市公司股权代理成本的横截面差异不足以说明上市本身未对企业特别是国有企业代理成本产生影响。

另一些文献研究了改制对国有企业绩效的影响。刘小玄及其合作者以工业企业数据为对象的研究表明,民营化改革对中国产业效率产生了积极影响(刘小玄,2004;刘小玄和李利英,2005)。白重恩等(2006)对工业统计数据的分析表明,改制后企业经济效益显著提高,并且主要来自代理成本的降低,表现为管理费用的下降。这些研究均通过检验横截面上不同所有权与企业绩效的关系来评价改制的效果,而不是直接比较改制前后公司绩效的变化,从而与以上市公司为对象检验所有权结构对公司绩效影响的研究在方法上无本质差异。国有企业改制是一个产权多元化、私有化的过程,在改制过程中通常有新的股东加入,所有权结构和控制权结构均会发生显著变化。在企业IPO过程中,公司股份迅速扩张,原控股股东的所有权被稀释,但控制权结构没有发生本质变化,经营决策权仍掌握在原来的决策者手中。这是上市与单纯改制对企业权力结构影响的区别所在。当然,与单纯改制不同,上市后公司将接受投资者和市场监管部门的外部监督。因此,对非上市公司改制效果的研究也无法回答上市本身对企业(特别是国有企业)代理成本的影响。

除了产权外,市场竞争是治理企业经营者代理问题的另一种机制。胡一帆等(2005)采用世界银行对中国700多家公司运营情况的调查数据研究发现,在产权与公司治理以及产权与竞争之间存在某种程度的替代性,市场竞争对国有企业绩效的影响大于对非国有企业的影响。Giroud和 Mueller(2010)发现当限制恶意收购的企业合并法通过后,美国非竞争性行业的公司经营业绩显著下降,而竞争性行业的公司经营业绩无显著变化。这表明产品市场竞争与公司治理机制存在替代关系。作为一种特殊的外部治理机制,如果上市对国有企业经营者代理问题具有显著的治理作用,那么这种作用是否与公司所处的市场竞争环境有关,现有文献尚未涉及这一问题。鉴于此,本文不仅检验上市对国有企业代理成本的影响,而且比较上市对竞争性和非竞争性环境中国有企业经营者代理问题的治理效应差异。

三、研究假说

“放权让利”改革后,经营决策权的回归激发了国有企业经营者的生产积极性,企业经营效率大幅提高,但国有企业亏损却日益严重。其根本原因之一在于改革后国有企业的所有权与经营权分离导致了严重的代理问题。这是因为经营者事实上控制国有企业,但几乎不拥有剩余索取权,又因所有者缺位,缺乏对经营者的有效监督。而在民营企业中,所有权与经营权没有真正分离或者分离程度较低,经营者常常就是企业唯一或绝对控股股东,股权代理成本很低;即使终极所有者不直接参与企业经营活动,也有监督和激励企业经营者的强烈动机,所以经营者代理问题并不严重。

企业代理成本的高低取决于所有权与经营权的分离程度,同时受经理人业绩度量的难易程度、监督成本、经理人市场和企业并购市场等因素的影响(Jensen和 Meckling,1976)。上市虽然并不实质性改变企业的权力结构,但会使国有企业经营者面临更严格的监督和更大的压力。首先,上市后公司需聘请资质更好、独立性更高的外部审计机构审计财务报表,会计信息透明度有所提高。其次,上市后公司信息受到外部投资者及中国证监会和证券交易所等官方机构的监督,更受到新闻媒体的关注,上市公司内部人损害股东利益的代理行为更容易被发现。最后,当公司经营不善、会计利润或相关财务指标未达到最低要求时,公司将不能在股票市场进行再融资,而且公司股票可能被特别处理为“ST”,甚至退市;由于上市“壳资源”的存在,当公司经营不善、股票价格严重下挫时,上市公司比非上市公司更容易被接管,因而上市后公司经营者面临更多的财务压力。毋庸置疑,无论是国有企业还是民营企业,上市对企业经营者的监督和激励作用同时存在,但由于上市前国有企业存在所有者缺位问题,经营者受到的监督、激励特别是监督不如民营企业,上市对国有企业经营者代理问题的治理效果可能要比对民营企业更加明显。据此提出第一个假说:

假说1:相对于民营控股公司上市前后的代理成本变化,国有控股公司上市后的股权代理成本较上市前显著下降。

根据胡一帆等(2005)、Giroud和 Mueller(2010)的结论,市场竞争可以减少国有企业因所有者缺位而导致的代理问题,故竞争性环境中国有企业股权代理成本低于非竞争性环境中的国有企业。而民营企业不存在所有者缺位问题,经营者代理问题较少,竞争对其代理问题的治理效果有限,故竞争性环境中民营企业与非竞争性环境中民营企业的股权代理成本差异较小。如果上市是一种有效的外部治理机制,那么应对非竞争性环境中的国有企业治理效果更加明显。据此,本文提出第二个假说:

假说2:相对于民营控股公司,非竞争性环境中国有控股公司上市后代理成本的下降比竞争性环境中国有控股公司代理成本的下降更显著。

四、研究设计与描述性统计

(一)样本选取与数据来源

借鉴Ang等(2000)、万华林和陈信元(2010)的做法,本文采用管理销售费用作为公司管理层侵占即股权代理成本的代理变量。②由于本文研究上市对公司股权代理成本的影响,需要在控制公司间差异的基础上比较公司管理销售费用时间序列上的变化,故适合采用面板数据的固定效应模型。③为了保证每一样本公司在时间序列上有足够的观测值,本文选择了公司上市前三年和后三年(不含上市当年)的数据为样本。④为了保证研究结论的稳健性,本文剔除具有以下特征的公司年度数据:(1)由于缺乏最终控制人数据,剔除了1993年及之前的样本年度,同时考虑到新会计准则的影响,未纳入2007年及之后的样本年度;(2)剔除上市前或上市后相关数据缺失的样本公司;(3)剔除样本期间控股权性质发生变化的公司;(4)剔除缺乏民营企业对照样本的“采掘业”、“木材和家具”、“社会服务业”、“传播与文化产业”等行业公司。最终样本包括1994-2006年间共4 922个年度公司数,涵盖1995-2005年新上市的837家上市公司。⑤除公司控股股东性质数据从年报手工收集外,本文其他数据均来自CSMAR数据库。

(二)研究模型与变量定义

借鉴Anderson等 (2007)的模型,本文以企业管理销售费用(SG&A)为因变量,对正常的管理销售费用支出通过变量加以控制,考察上市这一事件对控股权性质不同的公司超额管理销售费用的影响。模型构建如下:

其中,因变量SG&A为当年管理销售费用之和与上年销售收入之比;State为公司性质虚拟变量,如果最终控制人为国有企业或国资局等政府机构,那么公司为国有控股,State为1,否则为0;After为上市后虚拟变量,上市后取值为1,否则为0;Stateshr为国有股权比例变量;Fix为管理销售费用中的固定成本,以1除以上年销售收入作为代理变量;Sales为公司销售收入,即当期销售收入除以上年销售收入进行标准化;Decr为销售收入下降的虚拟变量,即当本年销售收入低于上年销售收入时取1,否则取0;以上年资产周转率作为企业运营效率(Effi)的代理变量,控制效率对管理销售费用的影响;以公司上年总资产自然对数作为规模(Size)的代理变量,控制规模因素对管理销售费用的影响,且公司融资会导致资产规模的变化,故Size可控制公司上市后权益增长对管理销售费用的影响;Year为年度哑变量。为了控制极端值影响,对所有连续变量按1%进行winsorize处理。

根据假说,国有控股权与上市后的交叉变量State×After系数预期为负。上市后,一方面上市公司管理层受到更多监督而代理成本下降,另一方面上市成本的存在(如审计费用和信息披露成本增加)会导致管理费用自然增加,故变量After系数符号难以预测。根据现有文献(如张兆国等,2008)的结论,预测国有股权比例变量Stateshr系数为正。因管理销售费用有部分是固定成本,故预测变量Fix系数为正。公司销售收入增加时,管理销售费用相应增加(即变动成本部分),故预测Sales系数为正;当销售收入下降时,由于费用粘性的存在,管理销售费用占销售收入的比例上升,故预测交叉变量Sales×Decr系数为正。公司运营效率越高,管理销售费用率就越低;由于规模经济效应,公司规模越大,管理销售费用率就越低,故预测Effi和Size的系数均为负。

(三)描述性统计

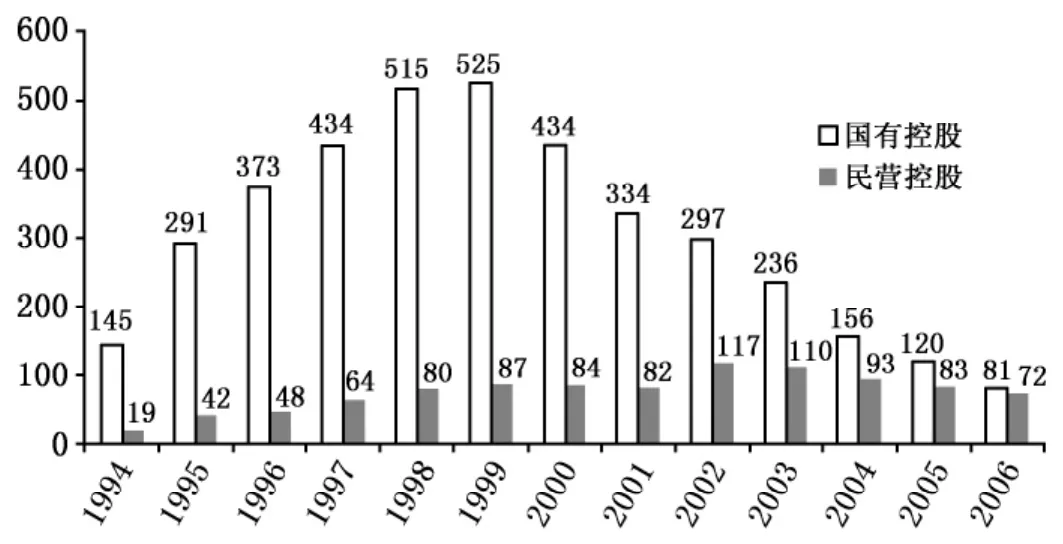

图1列示了全部样本公司的年度分布,可见,研究样本在1994年最少,在1999年最多。依据中国证监会行业标准分类,样本公司主要集中在石油、化学、塑胶、塑料和金属、非金属以及机械、设备、仪表等行业(限于篇幅未列示)。

图1 研究样本年度分布

表1为对模型各变量进行的描述性统计。从中可见,因变量即管理销售费用占上年销售收入的比重(SG&A)均值为15.1%;80%的样本来自国有控股公司(State);上市后三年的样本(After)占全部样本的48.2%,略少于上市前三年的样本;国有股权比例(Stateshr)均值为49.5%;公司销售收入相对于上年的比例(Sales)均值为123.8%,但23.4%的样本销售收入出现负增长(Decr);样本公司的上年总资产周转率(Effi)均值达0.814。

表1 变量描述性统计(N=4 922)

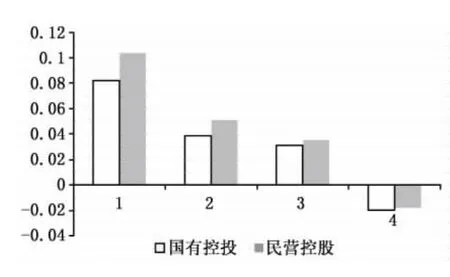

由于管理销售费用的平减基数是上年销售收入,该变量受公司销售收入增长速度(即公司成长性)直接影响,故图2按照成长性分4组对样本公司上市后三年的管理销售费用相对于上市前三年均值的变化进行了对比。可见,除了成长性最高的第4组外,其他组公司上市后比上市前的平均管理销售费用有一定程度增加,而且成长性越小的组增加越多。这可能表明,虽然上市可以降低公司代理成本,但由于上市本身存在成本(通常计入管理费用),在公司成长性不高的情况下,管理销售费用会有所增加。但图2显示,在成长性较低的1-3组,民营控股公司的管理销售费用增长幅度均大于国有控股公司;而在成长性最高的第4组,国有控股公司的管理销售费用下降幅度略大于民营控股公司。这一结果与假说1基本吻合。

图2 按成长性分组比较两类公司上市后管理销售费用的变化

图3 竞争性与非竞争环境中两类公司上市后管理销售费用的变化

图3分别按公司是否属于管制行业、⑥公司所在地区非国有经济发展水平和地区价格市场化水平⑦比较了国有控股公司与民营控股公司上市后股权代理成本变化的差异。从中可见,在管制行业、非国有经济发展水平较低和价格市场化水平较低的地区,国有控股公司上市后管理销售费用增长明显低于民营控股公司;而在非管制行业、非国有经济发展水平较高和价格市场化水平较高的地区,国有控股公司上市后管理销售费用增长可能大于民营控股公司。因此,图3的描述性结果与假说2相符。

此外,我们发现模型各自变量之间存在一定的相关性,限于篇幅,不赘述。

五、实证结果分析

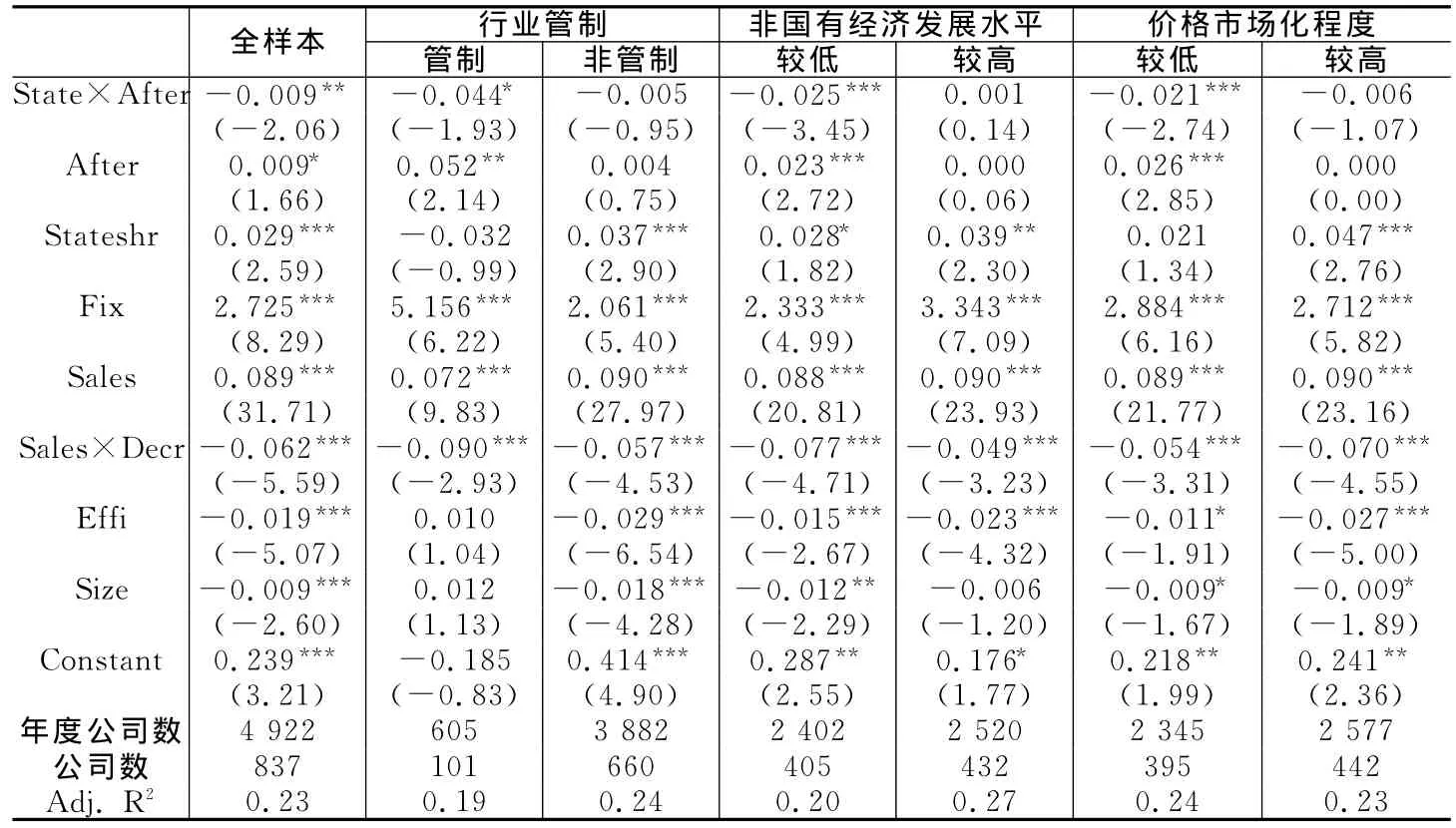

表2是采用固定效应模型的回归结果。首先,全样本回归显示,国有控股与上市后的交叉变量(State×After)系数在5%水平上显著为负,即整体而言,相对于民营控股公司,国有控股公司上市后的代理成本显著下降,假说1得到验证。上市后哑变量(After)系数弱显著且为正,即与上市前相比,上市后公司的管理销售费用可能有所增加,这可能是上市引起审计费用、信息披露费用等增加的结果。与预期一致,国有股权比例(Stateshr)越高,公司代理成本越高;Fix和Sales系数均显著为正,表明公司管理销售费用存在固定成本和变动成本;Sales×Decr系数显著为正,表明管理销售费用存在粘性,即公司销售收入下降时管理销售费用的下降速度小于销售收入上升时管理销售费用的上升速度。此外,公司运营效率(Effi)越高,则管理销售费用越低;公司规模(Size)越大,其管理销售费用越低,表明存在规模效应,这也与预期相符。

其次,按照是否属于管制行业的分组回归显示,在管制行业组,国有控股与上市后的交叉变量State×After系数在10%水平上显著为负,而在非管制行业组,State×After系数不显著。即与民营企业上市前后的代理成本变化相比,管制行业中国有企业上市后的代理成本较上市前显著下降,而非管制行业中的国有企业上市后的代理成本无显著下降。这表明上市与行业竞争的治理效应之间存在替代关系,上市对管制行业中国有企业的治理作用比对管制行业中民营企业的治理作用更加显著,假说2得到验证。

表2 上市与股权代理成本的回归检验

最后,按照公司所处地区市场化进程的分组回归显示,在非国有经济发展水平和价格市场化水平较低的样本组中,State×After与因变量均在1%水平上显著负相关;而在非国有经济发展水平和价格市场化水平较高的样本组中,State×After与因变量的相关关系均不显著。即与民营企业上市前后的代理成本变化相比,在非国有经济发展水平和价格市场化水平较低的地区,国有企业上市后的代理成本较上市前显著下降,而在非国有经济发展水平和价格市场化水平较高的地区,国有企业上市后的代理成本无显著变化。总之,分组结果表明,上市与地区的市场竞争对国有企业代理问题的治理效应之间存在替代效应,相对于民营企业而言,上市对市场化竞争程度较低地区的国有企业的治理作用显著大于对市场化竞争程度较高地区的国有企业,假说2得到支持。

此外,本文进行了如下稳健性检验:首先,改变研究设计,直接以上市后相对于上市前的代理成本变化为因变量,或将国有控股与上市后的交叉变量替换为国有股权比例与上市后的交叉变量;其次,考虑到2001年新企业会计制度的实施,⑧仅保留2001年前的样本。重复上述所有检验,主要结论不变。限于篇幅,结果未列示。

六、结论与启示

本文的实证研究表明,上市对国有企业代理问题的治理作用是有条件的,即相对于民营企业而言,上市显著降低了市场竞争较弱行业或地区的国有企业代理成本,而对市场竞争激烈行业或地区的国有企业代理成本则不存在显著影响。因此,作为一种外部治理机制,上市对国有企业的治理效应与市场竞争之间存在替代关系。本文在一定程度上验证了股票市场的建立对解决国有企业所有者缺位问题的积极意义。

本文的启示是,市场竞争是降低国有企业代理成本、提高经济效率的核心因素,创造公平的市场竞争环境、提高各地区的市场化水平,是政府解决国有企业代理问题的首要选择。但对于管制行业或市场化程度较低的地区,上市仍是解决国有企业代理问题的一种有效机制。对于内部人控制问题严重的国有企业,借助上市的外部治理力量可以降低其股权代理成本,达到解决或缓解所有者缺位问题的目的。

*本文还得到上海市曙光计划项目(10SG54)、上海市教委科研创新重点项目(11ZS187)和上海市浦江人才计划项目(12PJ0045)的资助。

注释:

①本文 “股权代理成本”一词专指公司经营者代理成本,区别于控股股东侵占中小股东而引起的控股股东代理成本。若无特殊说明,文中“代理成本”即为股权代理成本。

②未采用资产周转率作为股权代理成本的代理变量,因为上升过程中IPO融资使公司总资产成倍或数倍增长,且不同公司的增长率差异很大,以资产周转率差异衡量上升前后的股权代理成本变化存在明显噪音。

③分别采用随机效应模型和固定效应模型进行回归后,对其系数差异的Hausman检验均在1%显著性水平上拒绝了随机效应模型,故采用固定效应模型。

④现有数据库一般仅提供公司上市前三年数据;同时,上市月份存在较大差异,且IPO使公司资产膨胀,这影响了上市当年数据的可比性;上市三年后容易发生控制权变更或重大资产重组行为,可比性差,故未纳入观测窗口。

⑤由于少数样本的模型变量数据缺失,后文某些回归中的样本量略少于这个数字。

⑥参照黄俊2006年上海财经大学博士论文“政府与企业的经营边界”的方法,将电力、自来水、煤气、煤炭、石油、钢铁、有色金属、航空航天、采盐、烟草、铁路、航空、电信、邮政、金融行业定义为管制行业,其他行业定义为非管制行业。

⑦采用经济科学出版社2003年、2004年和2006年出版的樊纲、王小鲁《中国市场化指数——各地区市场化相对进程报告》中各省/直辖市非国有经济发展指数和价格市场化指数作为划分标准。

⑧部分会计科目涵盖内容或确认标准发生变化,如计入管理费用的坏账准备和存货跌价准备计提比例由企业自行判断决定,管理费用可能更容易被操纵,会计制度的变化可能对本文因变量产生实质性的影响。

[1]白重恩,路江涌,陶志刚.国有企业改制效果的实证研究[J].经济研究,2006,(8):4-13.

[2]胡一帆,宋敏,张俊喜.竞争、产权、公司治理三大理论的相对重要性及交互关系[J].经济研究,2005,(9):44-57.

[3]金雪军,张学勇.银行监管与中国上市公司代理成本研究[J].金融研究,2005,(10):110-119.

[4]林毅夫.自生能力与我国当前资本市场的建设[J].经济学(季刊),2004,(1):389-394.

[5]刘小玄.民营化改制对中国产业效率的效果分析——2001年全国普查工业数据的分析[J].经济研究,2004,(8):16-26.

[6]刘小玄,李利英.改制对企业绩效影响的实证分析[J].中国工业经济,2005,(3):5-12.

[7]卢文彬,朱红军.IPO公司经营业绩变动与股权结构研究[J].财经研究,2001,(7):45-52.

[8]万华林,陈信元.治理环境、企业寻租与交易成本——基于中国上市公司非生产性支出的经验证据[J].经济学(季刊),2010,(1):553-570.

[9]肖作平,陈德胜.公司治理结构对代理成本的影响——来自中国上市公司的经验证据[J].财贸经济,2006,(12):29-35.

[10]曾庆生,陈信元.国家控股、超额雇员与劳动力成本[J].经济研究,2006a,(5):74-86.

[11]曾庆生,陈信元.何种内部治理机制影响了公司权益代理成本——大股东与董事会治理效率的比较[J].财经研究,2006b,(2):106-117.

[12]张兆国,宋丽梦,张庆.我国上市公司资本结构影响股权代理成本的实证分析[J].会计研究,2005,(8):44-49.

[13]张兆国,何威风,闫炳乾.资本结构与代理成本——来自中国国有控股上市公司和民营上市公司的经验证据[J].南开管理评论,2008,(1):39-47.

[14]Anderson M ,Banker R ,Janakiraman S,et al.Cost behavior and fundamental analysis of SG&A costs[J].Journal of Accounting,Auditing &Finance,2007,22(1):1-28.

[15]Ang J,Cole R,Lin J.Agency costs and ownership structure[J].The Journal of Finance,2000,55:81-106.

[16]Fleming G,Heaney R,McCosker R.Agency costs and ownership structure in Australia[J].Pacific-Basin Finance Journal,2005,13:29-52.

[17]Giroud X,Mueller H.Does corporate governance matter in competitive industries?[J].Journal of Financial Economics,2010,95(3):312-331.

[18]Jensen M,Meckling W.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3:305-360.

[19]McKnighta P,Weir C.Agency costs,corporate governance mechanisms and ownership structure in large UK publicly quoted companies:A panel data analysis[J].The Quarterly Review of Economics and Finance,2009,49(2):139-158.

[20]Singh M,Davidson III.Agency costs,ownership structure and corporate governance mechanisms[J].Journal of Banking & Finance,2003,27(5):793-816.

[21]Xu X,Wang Y.Ownership structure and corporate governance in Chinese stock companies[J].China Economic Review,1999,10(1):75-98.