国际资本流动“突然中断”的预警指标体系研究

2013-06-29关益众刘莉亚程天笑

关益众,刘莉亚,程天笑

(上海财经大学 金融学院,上海200433)

一、引 言

20世纪90年代以来,国际资本流动“突然中断”(sudden stop)在新兴市场国家频繁发生,严重威胁国内经济稳定。Kaminsky(2006)指出,“突然中断”是一种特殊形式的货币危机。与其他类型的货币危机相比,“突然中断”的特点主要体现在三方面:其一,频发性。Hutchison等(2010)的研究表明,在过去的25年里,新兴市场国家共发生了一百多次的“突然中断”。其二,高危性。“突然中断”会导致经常账户赤字显著逆转,实际汇率与资产价格剧烈波动,国内产出与私人投资急剧下降。其三,传染性。“突然中断”多发于新兴市场国家,往往在多个国家同时发生,具有极强的传染性。

在金融全球化的大背景下,如何防治“突然中断”成为新兴市场国家面临的重要问题。由于危机爆发突然,政策当局的应对措施相当有限,且难以取得预期效果,因此对危机的事前预测尤为重要。一套行之有效的预警指标体系不仅可以给出各时期危机发生的概率,而且可以及时反映经济中的危机征兆和风险来源,有利于政策当局打提前量,降低危机的可能性与危害性。鉴于此,本文拟对“突然中断”的早期预警体系进行研究,这对理解其形成机制和传染途径以及完善新兴市场国家的金融监管具有重要的理论价值和现实意义。

二、文献回顾

(一)“突然中断”的发生机制

Calvo(1998)最早对这一问题进行探讨,认为“突然中断”的发生具有自我实现的特点。资本流入的突然中断通过经常账户逆转和非贸易品相对价格下降导致实体部门破产与金融混乱,从而印证了最初的悲观预期。Calvo(2003)进一步研究认为国内政策失调与金融脆弱性是危机发生的深层原因。在一个产出增长为财政负担负相关函数的模型中,当财政负担达到某一临界值时,经济就会跳入低增长通道并引发“突然中断”。以上模型均假设存在多重均衡,当外部冲击导致均衡跳转时“突然中断”就会发生。

之后的理论模型大多强调不完全金融市场的重要作用,从而无需借助多重均衡的假设。由于存在金融摩擦,一国可获得的信贷数量取决于经济状态以及各种形式的信贷约束。在特定的经济状态下,负向冲击导致模型中的信贷约束收紧,触发金融加速器或费雪“债务—通缩”机制。此时,一个在无摩擦状态下只会造成正常经济波动的冲击将会被成倍放大,最终发展为“突然中断”危机。已有研究设定了不同的金融摩擦形式,如流动性要求(Mendoza,2002)、保证金要求(Mendoza和Smith,2006)、借款上限(Arellano,2002)和资本品抵押约束(Mendoza,2010)等。

还有研究表明,“突然中断”是国际金融市场非理性行为的结果。Chari和Kehoe(2004)的羊群行为模型表明,由于国际金融市场摩擦阻碍了信息传播,较小的信息改变就会导致投资者的羊群行为,造成国际资本流动的剧烈波动。Brana和Lahet(2010)认为,国际投资者的风险偏好是推动国际资本流入新兴市场的重要因素,意味着投资者情绪的逆转会导致国际资本大规模撤离。

(二)“突然中断”的应对措施

一类研究侧重考察“突然中断”的事前防范措施。Calvo(2003)关于财政扭曲引发“突然中断”的理论模型表明,削减财政赤字是十分有效的政策手段。Honig(2008)认为提高政府机构质量可显著降低一国的“突然中断”风险。Calvo等(2004)强调外部失衡和债务美元化对“突然中断”的决定性作用。Cavallo(2005)分析了贸易开放降低一国对外部冲击敏感性的多种机制。Edwards(2007)的研究表明,资本管制虽不能有效防范“突然中断”,但可以降低危机后的产出损失。

另一类研究则侧重考察“突然中断”之后的政策应对。Aghion等(2004)指出,最优的货币政策应在收缩货币供给的同时增加对银行的紧急信贷支持。Calvo(2006)认为央行应通过合理释放外汇储备充当最后贷款人,同时采取外汇市场干预或直接汇率管制。Hevia(2007)的政策搭配研究表明,在财政政策方面,应降低劳动收入所得税,相机抉择资本收入所得税的增减;在货币政策方面,应紧缩货币供给、提高名义利率并使名义汇率适当贬值。Hutchison等(2010)指出,若要降低“突然中断”的产出损失,应采取相机抉择的扩张性财政政策和中性货币政策。

如上所述,已有文献在“突然中断”的发生机制和应对措施方面取得了一定成果,但是缺乏“突然中断”的事前预警研究。由于危机的爆发较突然,留给政策当局的应对时间和手段都较有限,尤其是不当的政策措施反而会加剧“突然中断”的危害性,因此,若能对“突然中断”提前预警,政策当局就能及时发现危机前兆,提早采取应对措施。这正是本文的研究目的所在。

三、“突然中断”预警指标体系的构建

(一)危机预警方法

目前国际上比较流行的危机预警模型主要包括FR概率模型、STV横截面模型、KLR信号法以及基于KLR信号法改进的DCSD模型。这些研究成果确立了构建危机预警机制的两类标准方法:受限因变量Probit/Logit模型与KLR信号分析法。国内外学者从多个角度对危机预警方法进行补充和发展,如潜在变量阈值模型、马尔科夫区制转移模型等。虽然这些方法规避了标准方法的某些缺陷,但往往失去了标准方法的简便实用性,而且国际资本流动数据的低频特性也限制了这些方法的使用。

本文采用Probit模型和KLR信号法构建“突然中断”预警体系。Probit模型可包含的指标数量有限,若同时包含多个变量,则估计结果会随变量的改变而变化。由于复杂的估计方法会导致信息使用过度,客观上限制了模型的预警准确度,相比之下,KLR模型的单项指标分析避免了不同变量之间的干扰,可以包含较广范围的预警指标;综合指标分析不仅能融合单项指标的预警信息,还考虑了不同指标的预警效率,从而具有更高的准确性。然而,KLR模型的缺陷在于,它根据各变量自身的历史分布确定最优阈值,意味着在样本期内总有一些时刻的指标值突破阈值,这可能会夸大各指标的预警能力。对此,本文首先采用单变量Probit模型进行预警指标的筛选,修正KLR模型可能存在的缺陷;然后采用KLR信号法对各指标的预警能力进行比较分析,并进一步构建综合预警指标和检验样本内和样本外的预警能力。

(二)预警指标的选择

“突然中断”是一种具有不同解释因子的特殊危机形式,对其预警时不能简单套用已有的危机预警体系。本文在有关“突然中断”研究成果的基础上选择合适的预警指标,并分析这些指标诱发“突然中断”的途径。

首先,全球经济变量可用来判断新兴市场的“突然中断”风险。“突然中断”是源于国际资本流动异常变化的危机形式,因此,推动国际资本流入新兴市场的外部条件逆转,如发达国家的利率、产出和资产价格上升,都可能导致新兴市场发生“突然中断”。国际金融市场中的风险、流动性与投资者情绪等指标也可预警“突然中断”,这些市场指标不仅直接影响国际投资者对新兴市场的投资行为,还反映了外部危机在国家之间的传导:一国发生危机会通过“共同债务人”渠道传导至其他国家,表现为国际金融市场的流动性压力及投资者风险厌恶程度的大幅提高。

其次,外部账户变量是影响“突然中断”发生的重要因素。(1)经常账户赤字或贸易赤字过高意味着该国对外国资本的依赖度过高,从而在外部冲击下更易发生“突然中断”;进出口增速放缓反映了产品质量与劳动生产率的下降,会产生结构性竞争力不足与经济增速放缓的风险;贸易条件恶化与实际汇率波动会削弱出口竞争力,进而影响贸易平衡与经常账户平衡。(2)作为对外借款的信用保证,外汇储备大幅减少会降低国际投资者对偿付能力和币值稳定的信心,增大国际资本大幅撤出的可能。(3)资本账户状况也能反映危机前兆。大规模的国际资本涌入往往以“突然中断”结束,且涌入持续时间越长,“突然中断”的可能性越高,尤其是由证券投资主导的资本涌入更易导致“突然中断”(Agosin和Huaita,2009)。这意味着资本流动规模与结构包含“突然中断”的预警信息。

最后,国内经济变量也可预警“突然中断”。Calvo(2003)的理论模型表明,财政负担过重会加大“突然中断”爆发的可能。财政余额、公共债务等财政变量对“突然中断”的解释能力也得到了实证证据的支持(Honig,2008)。衡量银行体系外债规模的债务美元化变量是“突然中断”的关键决定因素,一国债务美元化程度越高,对实际汇率的上升越敏感,这会加大非贸易企业的债务负担与违约风险,引发国际投资者对银行偿付能力的担忧,从而更易将资金大规模撤出。较高的通胀率也会降低国际投资者对币值稳定的信心,流动性泛滥容易催生资产价格泡沫,国内信贷过度扩张则会加大投机性冲击的压力,这些都会增加一国的经济风险,提高“突然中断”爆发的可能。此外,经济增速、实际利率、资产价格等实体经济变量是推动国际资本流入新兴市场的重要因素,一旦实体经济持续恶化,国际资本就会大量撤出(Frankel和Rose,1996)。

根据上述分析及各变量数据的可得性,本文选择外部账户、国内经济金融和全球因素三方面的23个变量作为预警指标。各预警指标的具体描述见表1。

表1 预警指标的选择

(三)“突然中断”时期的识别

在“突然中断”的识别方面,现有文献大多以一国国际收支账户的金融账户净值NFAt作为分析对象,当净资本流动的年度跌幅DNFAt超过由其均值和标准差决定的某个阈值时,意味着“突然中断”发生。本文采用季度金融账户净值,参考Rothenberg和Warnock(2006),对NFAt进行如下处理:

其中DCFt代表t期资本流动的年度变化。当式(2)首次成立时,“突然中断”时期开始;随后当式(2)不再成立时,“突然中断”时期结束;而在此期间,至少有一个时期使式(3)成立。本文采用固定起点的递归窗口期法计算动态的样本均值m和标准差σ,最短窗口期设为24个季度。限于数据可得性,具体的固定起点因国家而异。

本文将1980-2010年25个新兴市场国家作为研究对象,①共识别出78次“突然中断”(见表2)。由于可获得的各国样本范围不同,本文比较“突然中断”在各区域和年代的相对发生率(即处于“突然中断”时期的季度数占比)而非绝对发生次数。可以看出,“突然中断”在全样本中的发生率为16.65%,意味着在1980-2010年每个国家平均有20个季度处于“突然中断”时期。受东南亚金融危机的影响,亚洲地区在20世纪90年代的“突然中断”发生率最高;欧洲与拉美地区的“突然中断”发生率则随时间推移呈大幅上升趋势。此外,在2000年之前亚洲地区是“突然中断”的高发区域,而在2000年之后拉美地区的“突然中断”发生率最高。

表2 “突然中断”时期的时间、区域分布

四、单项预警指标分析

(一)预警指标的筛选

为了避免不同指标的相互干扰,本文采用单变量Probit模型分别考察各指标对“突然中断”的预测是否具有统计显著性。本文选择8个季度的预警窗口期,对于某一时刻t,若随后的8个季度内发生“突然中断”,则“突然中断”哑变量SSt=1,否则SSt=0。回归结果如表3所示。

由表3可见,实际汇率、财政余额/GDP等7个指标无法对“突然中断”提前预警。Calvo等(2004)指出,实际汇率波动在发达国家同样存在,但其在新兴市场更具危害性的原因在于这些国家高度的债务美元化。本文的结果也表明实际汇率波动本身并非“突然中断”发生的根本原因。在财政状况方面,付江涛和王方华(2004)指出,大量隐性财政赤字致使财政余额/GDP、公共债务/GDP在危机发生前变化不大,从而不具备良好的预警能力。但这也可能是因为“突然中断”的发生机制不同于传统的货币危机理论,即它并非由于财政纪律缺失(lack of fiscal discipline)导致公共债务累计到不可维持的地步,而是由于国际资金供给方的冲击导致国际融资能力的丧失(Calvo等,2004)。全球经济变量中仅有市场风险、流动性指标具有显著预警能力,意味着相对于传统的外部推动因素,国际金融市场摩擦与非理性因素对国际资本流动的决定作用越来越重要(Brana和Lahet,2010)。

相比之下,经常账户余额/GDP、贸易余额/GDP等16个指标具有显著的预测能力,且回归系数符号符合经济意义。因此,本文基于这16个指标构建“突然中断”的预警指标阵。

表3 Probit模型结果

表4 预警指标信号与预警窗口期内发生“突然中断”的关系

(二)单项指标的预警能力分析基于KLR信号法,本文从准确性、提前性和持续性三方面对各指标的预警能力进行实证分析。KLR模型根据各指标的历史数据确定阈值,当预警指标值超过阈值时,认为该指标发出预警信号;预警指标阵发出的预警信号越多,未来发生“突然中断”的可能性越大。具体的机制说明见表4。

第一类错误=C/(A+C),即“突然中断”发生但预警指标漏报的比例;第二类错误=B/(B+D),即“突然中断”未发生而预警指标错报的比例。最优的阈值应同时最小化两类误差,即:

噪音信号比=第二类错误/(1-第一类错误)=[B/(B+D)]/[A/(A+C)]

噪音信号比是判断各指标预警能力的常用指标,取值在[0,1]区间,该比率越小,指标的预警准确性越高。根据Probit模型结果,在各指标分布的尾端搜索最优阈值,若某指标的回归系数为正,则搜索区间为其样本分布的[70,100]百分位数;反之,则为[0,30]百分位数。基于最优阈值,还计算了各指标的平均提前预警时间,以及在“突然中断”发生前发出预警信号的相对稳定性。

由表5可见,总体而言,本文的预警指标体系具有良好的预警能力。各指标的噪音信号比均小于1,危机预警条件概率平均约为64%,表明单项预警指标序列具有较高的预警准确性;各指标平均可提前3.7个季度(约1年)发出预警信号,表明所有单项指标都具有先导性;大多数指标在“突然中断”发生前发出信号的稳定性两倍于平稳时期发出噪音的稳定性,表明各指标在“突然中断”发生前发出的信号并非随机结果。

表5 各指标的预警能力分析

对单项指标的类别比较还可发现:第一,国际金融市场指标具有良好的预警能力。这不仅证实了国际金融市场条件变化与“突然中断”爆发的密切关系,而且指标的先导性也意味着新兴市场可提前对这些变化做出反应。第二,外部账户指标在预警提前性方面表现最优。对两类指标预警准确性的比较还可发现,经常账户指标表现优于资本账户指标,这再次强调了经常账户的风险积累在“突然中断”发生机制中的重要作用。第三,国内变量具有最高的预警准确性。需特别指出的是,债务美元化指标在各方面均表现较好,表明国内金融体系过度的外币负债极具风险。

与货币危机预警系统相比,本文的研究结果有三点不同:第一,突出了国际金融市场指标的重要作用,传统的货币危机预警较少考虑全球因素,尤其是国际金融市场非理性因素的作用。第二,具有预警能力的外部账户指标不同。实际汇率在货币危机预警中表现良好(Kaminsky等,1998),但对“突然中断”无显著预警能力;相反,经常账户赤字是预警“突然中断”的重要变量。第三,本文增加了资本账户指标和重要的金融体系脆弱性指标——债务美元化,并证实了这些指标的良好预警能力。

五、综合预警指标分析

“突然中断”的爆发是国内外各种因素共同作用的结果。单个指标的恶化不一定导致危害性后果,但随着其他相关指标的恶化,就会大幅提高“突然中断”的可能性。因此,在对“突然中断”预警时,有必要综合各指标的预警信息,以提高预警的准确性。

(一)综合指标的构建

基于单项预警指标阵,本文以各指标最优噪音信号比的倒数为权重(赋予高精度预警指标更高的权重),构造综合指标CIt:

其中,nsr*j为指标j的最优噪音信号比,反映指标j在t时刻是否发出信号。可以看出,t时刻发出信号的指标越多,综合指标的数值越高。然而,综合指标的取值并不能说明“突然中断”发生与否,因此需计算相应的条件概率。本文对综合指标进行标准化,②将其值限定在[0,1]区间,然后计算标准化综合指标NCIt对应的危机发生条件概率。

其中,NCI*为综合指标的不同取值,分别取{0,0.1,…,0.9},结果见表6。从中可以看出,基于本文单项预警指标阵的综合指标具有良好性质,综合指标的取值越大,未来发生“突然中断”的概率越高。

表6 综合指标的条件概率

(二)综合指标的预警能力

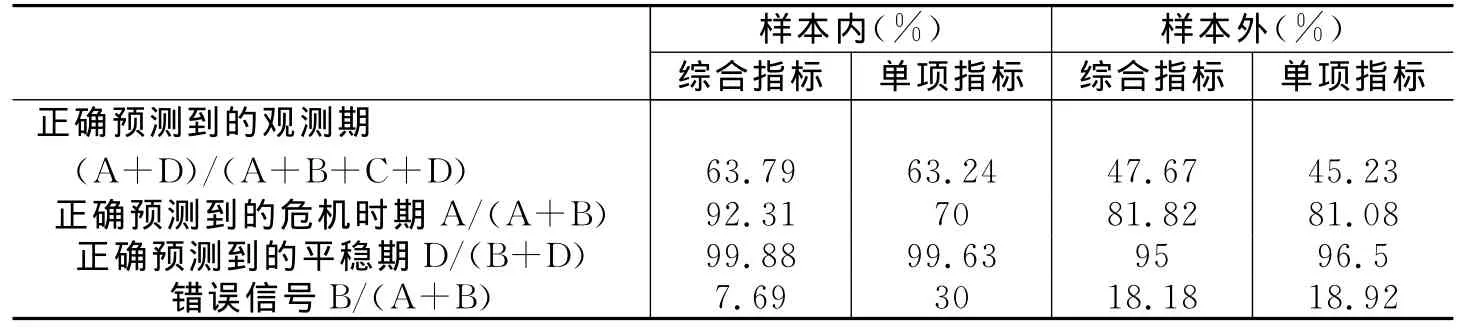

为了进行样本外预测,本文将全样本分为两部分,1980-2005年的数据用于确定单项指标与综合指标的最优阈值,2006-2010年的数据用于样本外预测。综合指标的最优阈值由最小化噪音信号比的方式确定为0.558。预警效果如表7所示。为了比较综合指标相对于单项指标的表现,表7还列出预警精度最高的单项指标(国内信贷/GDP)的样本内和样本外的预警表现。

表7 综合指标的预警效果

研究结果表明,综合指标可正确预测92%的样本内危机时期和81%的样本外危机时期,且均优于预警精度最高的单项指标。需说明的是,虽然综合指标的预警效果更好,但是单项指标可在一定程度上揭示“突然中断”的风险来源。因此,在预警时不仅需要监测综合指标的变化,也需监测各单项指标的波动状况,以便及时发现即期风险与未来风险源,提高防范和监控的政策针对性。

六、结论与政策建议

本文以1980-2010年25个新兴市场国家为研究样本识别“突然中断”时期,并构建相应的预警指标体系。研究结果表明,本文的预警指标体系整体表现较好。对比各类指标发现,国际金融市场指标的预警能力良好,外部账户指标在预警提前性方面表现最优,国内经济指标则具有最高的预警准确性。与货币危机预警系统相比,本文结果突出了国际金融市场与资本账户结构的重要作用。这说明“突然中断”是与国际投资者行为密切相关的危机形式,在对其预警时不仅要关注国内经济脆弱性的积累,而且要监控国际金融市场中投资者情绪与流动性风险的变化。

基于以上结果,本文建议从以下几个方面加强对“突然中断”的应对能力:第一,建立“突然中断”预警系统,密切关注国内外经济中的风险压力与变化;第二,提高外部账户稳健性,保持充足的外汇储备和出口创汇能力,并合理引导资本流入结构,防范短期投机性资本的流入;第三,深化以银行体系为核心的金融体制改革,增强银行体系质量与风险控制能力;第四,保持国内经济平稳较快发展,实施稳健的财政货币政策,提高国际资本对我国的国家信任与货币信任。

注释:

①25个新兴市场国家分别为阿尔巴尼亚、阿根廷、玻利维亚、保加利亚、巴西、智利、克罗地亚、捷克、匈牙利、印度、印度尼西亚、以色列、拉脱维亚、立陶宛、韩国、墨西哥、菲律宾、巴基斯坦、秘鲁、波兰、罗马尼亚、斯里兰卡、泰国、土耳其和乌拉圭。

②标准化的复合指标=(复合指标值-最小取值)/(最大取值-最小取值)。

[1]付江涛,王方华.货币危机预警指标体系的构建及实证分析[J].世界经济研究,2004,(12):17-23.

[2]Abbas S,Belhocine N,ElGanainy A,et al.A historical public debt database[R].IMF Working Paper No.10/245,2010.

[3]Arellano C.Dollarization and borrowing limits[R].Department of Economics,Duke University,2002.

[4]Aghion P,Bacchetta P,Banerjee A.A corporate balance-sheet approach to currency crises[J].Journal of Economic Theory,2004,119(1):6-30.

[5]Agosin M,Huaita F.Overreaction in capital flows to emerging markets:Booms and sudden stops[R].SDT Working Paper No.295,2009.

[6]Brana S,Lahet D.Determinants of capital inflows into Asia:The relevance of contagion effects as push factors[J].Emerging Markets Review,2010,11(3):273-284.

[7]Calvo G.Capital flows and capital-market crises:The simple economies of sudden stops[J].Journal of Applied Economics,1998,(1):35-54.

[8]Calvo G.Explaining sudden stops,growth collapse and BOP crises:The case of dis-tortionary output taxes[R].NBER Working Paper No.9864,2003.

[9]Calvo G,Izquierdo A,Mejia L.On the empirics of sudden stops:The relevance of balance-sheet effects[R].NBER Working Paper No.10520,2004.

[10]Calvo G.Monetary policy challenges in emerging markets:Sudden stop,liability dollarization,and lender of last resort[R].NBER Working Paper No.12788,2006.

[11]Cavallo E A.Trade,gravity and sudden stops:On how commercial trade can increase the stability of capital flows[R].IDB Working Paper No.491,2006.

[12]Chari V V,Kehoe P J.Financial crises as herds:Overturning the critiques[J].Journal of Economic Theory,2004,119(1):128-150.

[13]Edwards S.Capital controls,capital flow contractions,and macroeconomic vulnerability[J].Journal of International Money and Finance,2007,26(5):814-840.

[14]Frankel J A,Rose A K.Currency crashes in emerging markets:An empirical treatment[J].Journal of International Economics,1996,41(3-4):351-366.

[15]Hevia C.Optimal policy with sudden stops[R].Department of Economics,The University of Chicago.2007.

[16]Honig A.Do improvents in government quality necessarily reduce the incidence of costly sudden stops?[J].Journal of Banking and Finance,2008,32(3):360-373.

[17]Hutchison M M,Noy I,Wang L.Fiscal and monetary policies and the cost of sudden stops[J].Journal of International Money and Finance,2010,29(6):973-987.

[18]Kaminsky G,Lizondo S,Reinhart C M.Leading indicators of currency crises[J].IMF Staff Paper,1998,45(1):1-48.

[19]Kaminsky G.Currency crises:Are they all the same?[J].Journal of International Money and Finance,2006,25(3):503-527.

[20]Mendoza E G.Credit,prices,and crashes:Business cycles with a sudden stop[R].NBER Working Paper No.10639,2002.

[21]Mendoza E G,Smith K A.Quantitative implications of a debt-deflation theory of sudden stops and asset prices[J].Journal of International Economies,2006,70(1):82-114.

[22]Mendoza E G.Sudden stops,financial crises,and leverage[J].American Economic Review,2010,100(5):1941-1966.

[23]Rothenberg A D,Warnock F E.Sudden flight and true sudden stops[R].NBER Working Paper No.12726,2006.