资产跳跃情景下的地方融资平台风险压力测试

2013-06-29许友传陈可桢

许友传,陈可桢

(1.复旦大学 经济学院,上海200433;2.天津财经大学 经济学院,天津300222)

一、引 言

为了突破外部融资的法律和体制约束,地方政府通过以土地、财政收入等可预期的现金流作为其注册资本或发起项目的自有资本,抑或为融资平台提供政府信用担保等,将地方融资平台打造成一个满足银行授信标准和监管要求的实体,进而将政府显性债务进行了隐性化处理,致使金融机构和监管部门难以对其债务风险进行有效监控(刘煜辉和沈可挺,2011)。地方政府债务的隐性化过程及由此引发的地方财政代偿风险,提高了地方融资平台债务的潜在风险,但这仅是地方融资平台债务风险的外在表现,而非其内源性的直接根源。地方融资平台债务的偿付来源通常包括:(1)地方融资平台融资项目的盈利能力。地方融资平台筹集资金主要投向政府(准)公益性项目,项目本身的盈利能力普遍较低,融资项目经营性现金流一般难以有效覆盖其当前未偿债务(outstanding debts)的风险,需要由融资平台其他资产进行补充性覆盖或缓释。(2)地方融资平台其他资产(如土地出让金)的风险缓冲能力。审计署2011年35号文件揭示地方政府的债务偿还对土地出让金的依赖性较强,我国地方政府承诺用土地出让收入作为偿债来源的债务余额为2.55万亿元,约占地方政府负有偿还责任债务的38%。(3)地方政府的代偿能力。地方政府对其融资平台的担保、承诺和安慰等信用便利支持,赋予其在地方融资平台未能清偿债务时的代偿“义务”。审计署2011年35号文件披露,地方政府负有担保责任的债务为2.34万亿元,约占全国地方性政府债务的21.8%,审计发现个别地方政府负有偿还责任的债务负担明显较重,全国78个市级和99个县级政府负有偿还责任的债务率高于100%,分别占两级政府的19.9%和3.56%。由于偿债能力不足,部分地方政府和银行业金融机构不得不通过“借新还旧”来缓释融资平台的即期违约风险。同样,银监发[2010]64号文件也说明了地方政府性债务的巨大规模和偿付压力,即截至2009年底,融资平台政府性债务余额分别占省、市、县本级政府性债务总额的44%、71%和78%,从债务余额与当年可用财力的比率看,39%的省、63%的市和39%的县超过了100%。

以上对地方融资平台偿债来源和偿付能力的分析表明,降低地方融资平台债务的偿付风险已经刻不容缓,且其偿付资金来源随时可能面临跳跃式变化,具体表现在:(1)宏观调控的急刹车和银行信贷政策的收紧,可能导致前期已上马未完工平台项目的资金流断裂,进而削弱或消弭了融资项目的盈利能力和偿付能力;(2)政府对房地产市场和土地市场的严厉调控挤压了市场的潜在需求,弱化了地方融资平台土地资产的升值和偿付预期;(3)由于土地市场的低迷,地方政府的土地出让金收入可能大幅缩减或同比少增,削弱了地方政府在融资平台违约情形下的代偿能力。这些因素均可能引致地方融资平台的资产价值及其偿付能力跃变,并由此衍生出以下有待思考的问题:(1)当地方融资平台的资产价值及其偿付能力发生跃变时,其对银行债权人产生怎样的冲击;(2)在地方融资平台资产价值发生跃变的情形下,其资产价值在融资期限内跃降多少会使地方融资平台的信用风险达到特定水平;(3)地方融资平台资产价值的跳跃特征会对其信用风险产生怎样的潜在影响。为了回答和阐释相关问题,我们基于信用风险结构化建模的普遍做法,假设地方融资平台的违约行动是由其资产价值(或潜在清偿能力)的随机运动驱动的,当地方融资平台的资产价值低于其债务门限时,它将倾向于对银行债权人违约。在地方融资平台资产价值跃变的现实预期下,我们假设其资产价值由一个服从几何布朗运动的连续过程和一个服从泊松分布的离散跳跃过程叠加而成,并推导出了资产跃变情形下地方融资平台的违约概率、违约损失率及其信用风险的测度公式,然后基于我国各级地方政府及其所属国有企业控股的上市公司的资产负债状况和资产波动性特征,研究地方融资平台的资产价值在跳跃压力情景下的信用风险及其可能的映射关系。

与赵全厚(2011)、王飞和熊鹏(2011)对地方融资平台信用风险的经验判断以及刘畅(2011)、孙继伟和王波(2011)对地方融资平台信用风险评价模式的构建不同,我们研究了地方融资平台的资产价值在跳跃压力情景下的信用风险以及地方融资平台的信用风险与其可能对应的市场压力情景之间的映射关系。本文与一些使用压力检验方法评估银行体系对宏观经济冲击的弹性文献有相似之处(Jiménez和 Mencía,2009;Vazquez等,2011;Breuer等,2011),但不同的是,我们没有将地方融资平台总体的违约风险要素与宏观经济指标建立时间序列的动态关系,再基于估计的参数关系体系设置宏观压力情景,进而考察宏观压力情景对银行信用风险的极端影响(Jiménez和Mencía,2009;Breuer等,2011);同时,我们也并非根据银行信贷组合的配置结构及其风险结构来构造损失分布函数,以考察损失分布函数尾部的极端情景对信用风险的潜在影响(Tan和Chan,2003;Rodriguez和Trucharte,2007)。对地方融资平台信用风险的监控和预警而言,不排除这些压力检验方法的理论应用前景,但遗憾的是,我们并不能获得此类模型或方法存在的数据基础,至少目前还不可能拥有或掌握我国地方融资平台的总体风险状况及其具体的配置结构和风险结构等关键信息,从而无法拟合或估计其损失的分布函数等。因此,在数据难以获得和违约样本尚未大量存在的现实情形下,我们希望通过设置地方融资平台资产价值的跳跃行为和跳跃强度的方式,来刻画不同市场压力情景与其信用风险之间的映射关系。

二、资产跳跃情景下的地方融资平台的信用风险测度模型

结构化模型假设借款企业的违约行动是由其资产价值的随机运动驱动的,当借款企业的资产价值低于其债务门限时,它将倾向于对银行违约。在此模型结构及其设定下,能推出借款企业的违约概率、违约损失率及其信用风险的解析解,但在借款企业的资产价值服从几何布朗运动的经典假设下,其资产价值将呈现连续变化,这隐含借款企业的违约行动是一个渐进的连续过程,因此不能刻画资产价值在随机跳跃等压力情景下价值异变(或突变)对借款企业违约行动的影响,这与我国地方融资平台资产价值变化的预期不符。为此,我们在地方融资平台的资产价值服从几何布朗运动的假设下,嵌入了系列同质的随机跳跃过程,用来刻画资产价值的随机跳跃对其信用风险演变的影响。假设地方融资平台的资产价值服从随机过程,其中是无跳跃情形下的地方融资平台的资产价值,且服从几何布朗运动:dWt,这里μ和σ2分别为无跳跃情形下地方融资平台资产收益率的期望和方差;Ji为资产价值的跳跃过程,且假设每次跳跃均以乘积形式累积并作用于资产价值,即表示在[0,t]内发生 N(t)次跳跃的累积影响,假设其服从参数为λt的泊松分布特别地,当资产价值在[0,t]内没有发生跳跃时,设,则地方融资平台的资产价值退化为连续的几何布朗运动过程,且假设无跳跃情形下的地方融资平台的资产价值与其跳跃行为相互独立。

由几何布朗运动过程的性质可知,无跳跃情形下的地方融资平台的资产价值的运动过程其期望;地方融资平台的资产价值在[0,t]内发生n次非连续跳跃的期望累积影响,则地方融资平台资产价值的期望,其中EJi表示单次跳跃的平均强度。由于在风险中性概率测度Q下,地方融资平台资产价值的期望因此风险中性概率测度下的地方融资平台资产收益率的期望和无风险利率之间满足:

假设地方融资平台资产价值的跳跃行为Ji(i=1,2,…)服从相同的对数正态分布,则当μ0较小和较大时,资产价值的跳跃过程将左偏于具有“厚尾”特征的对数正态分布的左尾,进而能刻画资产价值较大的负向冲击。不妨设,则且n次跳跃的累积影响J(t)为:

由式(2)和式(3)可知,地方融资平台的资产价值过程为:Vt,其中结合式(1)可知,当地方融资平台的资产价值在[0,t]内发生n次跳跃时,Xn+1+的条件期望μx和条件方差分别为不妨设,则有其中 X~N基于此可推证命题1和命题2。

结合命题1和命题2可知,在违约概率和违约损失率独立的前提下,地方融资平台单位贷款暴露的信用风险成本(或预期损失)为其违约概率和违约损失率的乘积,因此得到命题3:

三、我国地方融资平台信用风险的近似压力测试

(一)样本对象、数据来源与基本特征

证监会2003年颁布的《公开发行证券的公司信息披露内容与格式准备02号——年度报告的内容与格式》要求上市公司在披露控股股东情况的同时,还须介绍公司实际控制人的有关情况。CSMAR《中国上市公司股东研究数据库》内的《上市公司控制人文件》整理了我国上市公司2003年以来的实际控制人(最终控制人)名称、控股股东性质、实际控制权比例等关键信息。CSMAR在判断上市公司控制人时采取了以下两种标准:(1)上市公司报告中明确指出的实际控制人;(2)以上市公司的股权控制链、股权控制链图以及股东之间的关联关系,计算得到实际控制人及其控股比例。我们基于第1个标准来判定上市公司的控股股东,并进行有效样本的甄别与筛选。

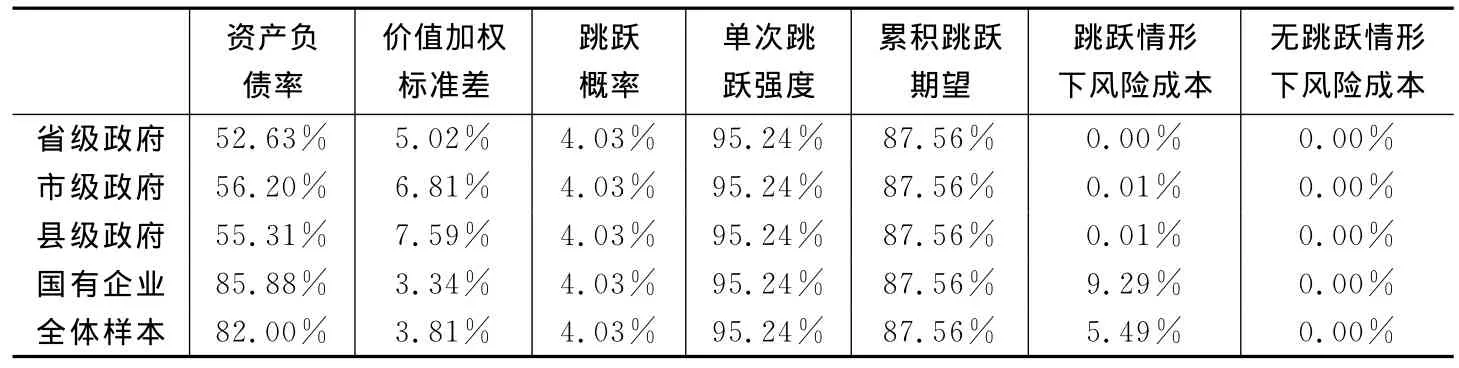

由于控股股东性质的不同,CSMAR将上市公司控股股东划分为国有企业、民营企业和非企业单位,其中非企业单位中的国有机构又细分为国务院、省或地区级政府(以下简称“省级政府”)、市级政府和县级政府(国有机构包括政府所属的部委或部门)。鉴于本文目的是了解地方融资平台的资产负债、盈利状况及其资产波动性等总体特征,所以仅保留了控股股东是国有企业(代码“1100”)、省级政府(代码“2120-2127”)、市级政府(代码“2130-2137”)和县级政府(代码“2140-2147”)的上市公司样本,共有1 024个上市公司/年度数据,其中省级政府、市级政府和县级政府控股的数据分别为341个、360个和62个,国有企业控股的数据为261个(见表1)。若将这些由各级地方政府及其所属国有企业控股的上市公司视为其融资平台,则能大体了解我国各级地方融资平台的资产负债状况和盈利能力。当然,样本仅代表了我国地方融资平台的局部,且它们是一些管理和运营相对规范、资产质量较好和盈利能力较高的群体,基于其信用风险评估和压力测试结果来推断我国地方融资平台的总体风险状况,很可能会低估。但在地方融资平台数据难以获得的情景下,我们仅能基于它们对地方融资平台的信用风险进行轮廓性的评估,这对管窥我国地方融资平台的总体信用风险及其潜在影响仍有裨益。稍后,我们将由各级地方政府及其所属国有企业控制的上市公司统称为其融资平台。

由表1可知,由国有企业控股的融资平台的总资产占全样本总资产的87.90%(基于混合样本的统计,下同),而省级政府、市级政府和县级政府融资平台的资产占比分别为7.86%、3.17%和1.07%,因此全样本在最大程度上体现或代表了国有企业的控股属性。基于混合样本的统计分析表明,全样本的资产负债率为82%,资产收益率为2.87%,这与国有企业控股的融资平台的资产负债状况和盈利能力极其相似。

表1 各级地方融资平台的资产负债状况和盈利能力 单位:亿元

各级地方融资平台基于资产加权的资产收益率波动性估计计算过程是:(1)对每个公司/年度计算其资产收益率μit,其中i表示融资平台公司截面,t表示年度;(2)计算各级地方融资平台的平均资产收益率;(3)计算各级地方融资平台资产收益率的波动性其中n(i)和m(t)分别表示各级地方融资平台所属的样本公司数和期数,Ait表示融资平台i在t年的总资产。结果表明,各级地方融资平台基于资产价值加权的资产收益率的标准差为3.81%,由于国有企业控股的地方融资平台在很大程度上代表了全样本的属性,因此两者的资产收益率波动性极其相似。为简化起见,下文将以全样本的资产负债状况和资产波动性特征为例,讨论我国地方融资平台在资产跳跃压力情景下的信用风险状况。

(二)资产跳跃情景下地方融资平台的信用风险

由命题3的测度模型可知,在评估或测试地方融资平台的信用风险时,需明确或设定以下参数:(1)地方融资平台资产负债状况。由表1可知,全样本地方融资平台的资产负债率约为82%。(2)地方融资平台资产收益率波动性σ2。由表2可知,全样本地方融资平台的资产收益率的标准差为3.81%。(3)地方融资平台的平均融资期限t。由审计署2011年第35号文件可知,我国地方政府性债务余额为10.7万亿元,其中在2011年至2015年到期的地方政府性债务分别占24.49%、17.17%、11.37%、9.28%和7.48%,在2016年及以后到期的地方政府性债务占30.21%。若以2010年为基期,且将2016年及以后到期债务的到期时间设定为第6年,则地方政府性债务以债务加权的到期时间约为3.49年。②(4)市场无风险利率r。与国内诸多文献一致,不妨以一年期定期存款利率3.5%来测度(许友传和杨骏,2012;许友传等,2012)。(5)影响地方融资平台资产价值非连续跳跃的有关情景或变量包括单位时间内资产跳跃的平均概率λ、融资期限内资产跳跃的次数n以及决定资产跳跃分布的有关参数(μ0和σ0),这取决于风险管理部门或人员对未来经济走势和授信支持资产(如土地)价值运动趋势的判断。有关参数的初值设定见表2。

表2 地方融资平台信用风险测算的有关参数初值设定

由表3可知,当不考虑资产价值的跳跃时,各级地方融资平台的信用风险近乎为零,表明基于几何布朗运动的资产价值连续运动假设可能严重低估了地方融资平台的信用风险;在考虑资产价值的随机跳跃情形后,地方融资平台的信用风险成本上升至5.49%。具体而言,以地方融资平台视为总体,若其资产价值在融资期限内以4.03%的稀有概率发生了6次跳跃行为,则其信用风险成本将上升至5.49%。

特别地,若地方融资平台的资产价值在融资期限内以8.67%的概率跳跃5次,其违约概率为16.02%,单位风险暴露的信用风险成本为1.76%;若地方融资平台的资产价值在融资期限内以4.03%的概率跳跃6次,其违约概率上升至28.89%,单位风险暴露的信用风险成本上升至5.49%。根据Ross(2003),若地方融资平台在[0,t]内发生了n次资产跳跃,其累积影响J(t)的期望和方差分别为和,其中由表3的参数设定可知和 Var,则地方融资平台在融资期限内发生5次资产跳跃累积影响的95%置信区间为[67.85%,107.26%],发生6次资产跳跃累积影响的95%置信区间为[69.57%,105.54%]。③由此可推断,当地方融资平台资产价值的跃降幅度超过30%(置信下限约等于70%)时,则7.66万亿元的地方融资平台债务约有2万亿元处于违约风险状态中(相当于违约概率为26.11%,它介于16.02%和28.89%之间),这是“问题”融资平台贷款普遍违约的理论边界。④

表3 各级地方融资平台的信用风险成本测试

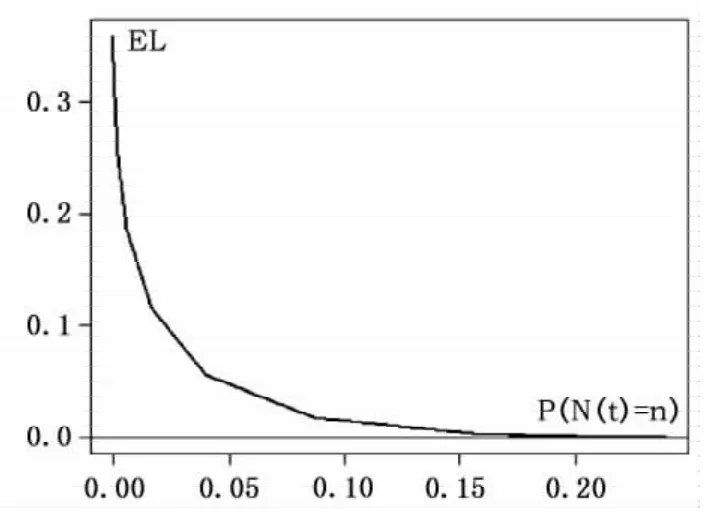

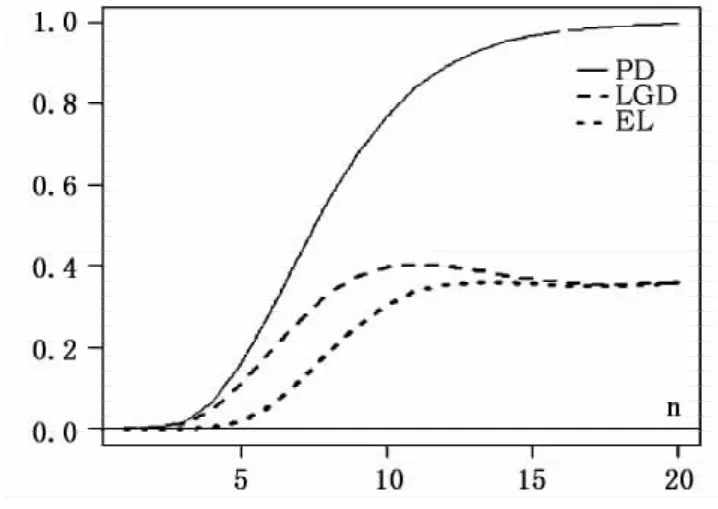

表3分析了地方融资平台的资产价值发生给定跳跃次数对其信用风险的影响,而当地方融资平台的资产价值发生不同频次的跳跃(对应于不同的跳跃概率)时,它对其信用风险成本及其风险要素的影响又如何呢?图1揭示了当其他参数不变时地方融资平台在融资期限内的资产跳跃次数对其信用风险成本及其风险要素的影响。可见,随着资产跳跃次数的增加,其信用风险成本及其风险要素均呈现递增态势,但在融资期限内发生相应次数跳跃的概率递减,因此地方融资平台发生n次跳跃的概率与其信用风险成本呈反函数的关系(见图2),这隐含越是稀有的随机跳跃事件对地方融资平台信用风险的潜在影响可能越大。

图2 发生n次跳跃的概率与EL的关系

图1 n变动对EL及其风险要素的影响

四、结 语

地方融资平台的债务清偿能力取决于融资平台融资项目的盈利能力、融资平台其他资产的清偿能力以及地方政府的代偿能力等因素。然而,在当前宏观调控急刹车和银行信贷政策收紧的冲击下,一些前期已上马但未完工的平台项目可能出现资金流断裂,进而削弱其盈利能力和偿付能力。同时,政府对房地产和土地市场的严厉调控也削弱了地方融资平台土地资产的偿付能力和地方政府的代偿能力。这些现实情况和政策预期使我们有理由相信地方融资平台的资产价值演变及其动态偿付能力可能呈现非连续的重大跃变,并由此对银行业的地方融资平台贷款产生潜在的负面冲击。基于此,我们借鉴结构化信用风险建模的普遍做法,假设地方融资平台的违约行动是由其资产价值的随机运动驱动的,并在其资产价值的几何布朗运动过程中嵌入了系列同质的资产跳跃过程的基础上,给出了资产跳跃情景下地方融资平台的违约风险要素及其信用风险的测度公式,研究了地方融资平台的资产价值在跳跃压力情景下的信用风险及地方融资平台的信用风险与未来可能的市场压力情景之间的映射关系。

基于我国各级政府及其所属国有企业控制的上市公司的资产负债状况和资产波动性特征,我们对各级地方融资平台的信用风险进行了设定情景下的近似压力测试。研究表明,若不在地方融资平台的资产价值过程中嵌入跳跃过程,各级地方融资平台的信用风险近乎为零,可能严重低估了地方融资平台的信用风险及其潜在影响。另外,对地方融资平台的信用风险与其可能的市场压力情景之间的映射关系的测试表明,当地方融资平台资产价值的跃降幅度超过30%时,7.66万亿元的地方融资平台债务中约有2万亿元处于违约风险状态之中是完全可能的。但引起我们注意的是,银监会前主席刘明康同志在2011年10月19日CEO组织峰会上曾表示,即使房地产抵押品下跌40%,我国房地产贷款的总体风险仍可控。刘明康的主要依据是:(1)我国银行体系中的房地产信贷占比相对较低,如截至2011年8月末,我国银行业金融机构房地产贷款占比仅为19.8%;(2)当前我国约有98%的个人按揭贷款LTV(贷款房价比)低于80%,按揭贷款的平均偿债收入比为33%,超过1/2的按揭贷款和开发贷款是在2009年二季度房价重新高企之前发放的,且开发贷款的平均押品比例高达189%。基于上述理由,我们认为我国房地产贷款的此类压力测试结果是基本可信的。但若将其移植到地方融资平台贷款的风险评估中,情况则不尽然。这是因为无论是个人住房抵押贷款还是房地产开发贷款,它们的授信支持资产(房产或土地)的风险缓释作用相当充分,且几乎不存在融资杠杆的撬动,同时还有其他收入流的显性偿付保证。然而,地方融资平台的融资杠杆却非常大,地方融资平台仅需提供30%左右的项目自有资金就能撬动银行1个单位的授信或融资,且授信支持资产的偿付能力或地方政府的代偿能力在很大程度上取决于土地等资产的价值稳定和升值预期。因此可预见的是,当地方融资平台和地方政府依赖土地资产来偿还平台债务时,若土地资产的价值跃降40%,其对银行业的冲击必将是巨大的和破坏性的。

若要减少未来可能的压力情景的出现以及弱化其对银行业金融机构的不利影响,首先,宏观调控和银行信贷政策的调整须对地方融资平台融资项目采取“保在建、压重建、控新建”的原则,保证和提高地方融资平台已建项目的正常运营和盈利能力,提高地方融资平台使用项目衍生现金流偿付债务的能力。正如银监会周慕冰副主席在2011年10月的《新浪金麒麟论坛》上表示的,“希望有关部门对国内在建项目进行筛选排队,制定‘保、压、急、缓’项目名单,按照‘保在建、压重建、控新建’的原则,区别对待、分类管理,确保信贷资金集中用于有限在建生产经营性项目的续建和收尾,切实防止出现‘半拉子’工程”。其次,提前弱化土地市场紧缩预期对地方融资平台资产价值和地方政府代偿能力下降的影响,如积极开辟地方政府“阳光”债务融资的新渠道等。我们也注意到,财政部已于2011年10月发布了《2011年地方政府自行发债试点办法》,开始允许上海、浙江、广东和深圳四省市进行地方政府债券的发行试点。此举不但弱化了地方政府对土地财政的依赖性,也提高了地方政府的债务代偿能力,进而降低了银行业金融机构地方融资平台风险的极端压力情景的出现概率。

注释:

①由于版面限制,命题1和命题2的推证过程和有关注释刊略,有需要者向作者(ycxu@fudan.edu.cn)索取。

②将2016年及以后到期债务的到期时间设定为第6年,在一定程度上低估了地方融资平台的平均融资期限,可能导致对其信用风险的低估。

③在计算多次跳跃的累积影响的置信区间时假设其服从正态分布,而实际上它是服从对数正态分布的,这有可能高估了其置信下限,低估了其置信上限。

④参见《中国证券报》2010年10月14日钟正报道。

[1]刘畅.“后危机”时代我国商业银行地方政府融资平台贷款风险及防控对策[J].中国经济问题,2011,(4):60-66.

[2]刘煜辉,沈可挺.中国地方政府公共资本融资:问题、挑战与对策——基于地方政府融资平台债务状况的分析[J].金融评论,2011,(3):1-18.

[3]孙继伟,王波.政府融资平台贷款的信用风险指标评价及其实证研究[J].世界经济文汇,2011,(3):98-109.

[4]许友传,杨骏.中国银行次级债发行时的“风险定价”与市场约束臆想[J].金融研究,2012,(5):93-107.

[5]许友传,刘庆富,陈可桢.中国政府对上市银行的隐性救助概率和救助成本[J].金融研究,2012,(10):60-74.

[6]王飞,熊鹏.我国地方融资平台贷款现状与风险:规模估算与情景模拟[J].中国经济问题,2011,(1):44-52.

[7]赵全厚.当前我国地方政府融资及融资平台相关问题研究[J].经济研究参考,2011,(10):2-9.

[8]Breuer T,Jandacka M,Mencía J,et al.A systematic approach to multi-period stress testing of portfolio credit risk[J].Journal of Banking and Finance,2012,36(2):332-340.

[9]Jiménez G,Mencía J.Modelling the distribution of credit losses with observable and la-tent factors[J].Journal of Empirical Finance,2009,16(2):235-253.

[10]Rodriguez A,Trucharte C.Loss coverage and stress testing mortgage portfolios:A non-parametric approach[J].Journal of Financial Stability,2007,3(4):342-367.

[11]Ross S M.An elementary introduction to mathematical finance:Options and other topics[M].2nd Edition,Cambridge University Press,2003.

[12]Tan K H,Chan I L.Stress testing using VaR approach:A case for Asian currencies[J].International Financial Markets,Institutions and Money,2003,13(1):39-55.

[13]Vazquez F,Tabak B M,Souto M.A macro stress test model of credit risk for the Brazilian banking sector[J].Journal of Financial Stability,2012,8(2):69-83.