金融摩擦视角下的房产税、信贷政策与住房价格

2013-11-13赵胜民

赵胜民,罗 琦

(南开大学 经济学院,天津300071)

一、引 言

居住是人类最基本的生活需求之一,同时居有定所也是每个中国人的梦想。然而,住房价格的不断走高却使我们的“中国梦”好似雾里看花、水中望月。房价居高不下已经成为当前社会最关注的问题之一,尽管针对房地产市场的调控政策不断趋于严厉,但是仍无法抑制房价较快上涨。2013年5月公布的《2013年深化经济体制改革重点工作的意见》明确提出“扩大个人住房房产税改革试点范围”。国家税务总局近期也下发通知,首次明确表态将研究扩大个人住房房产税改革试点范围。而房产税能否遏制房价高速上涨一直存在争议,正确分析房产税对住房价格的影响对于房产税的设计和推进具有重要意义。

关于房产税、信贷政策与住房价格相互之间的关系,现有研究要么只考察房产税与房价的关系,要么仅探讨信贷政策与房价的关系。关于房产税与房价的关系,国外学者Lai等(2010)从房屋所有者的福利角度分析了房产税对房价的影响。国内学者也对两者关系做过大量研究,如况伟大(2009)采用静态一般均衡模型分析了房产税(物业税)与房价之间的关联。骆永民和伍文中(2012)通过建立一个动态随机一般均衡模型,讨论了房产税改革和房价变化的宏观经济效应。关于信贷政策与房价的关系,现有研究大多建立各种计量模型来分析两者的相互作用机制,如赵进文和高辉(2009)的实证分析表明,房价是央行货币政策利率反应函数的重要内生变量,并建议央行将房价波动作为内生影响因素。谭政勋和陈铭(2012)利用面板模型分析了房价失衡和房价变化对金融危机的影响,结果表明银行贷款是短期房价上涨最主要的推动力。这类研究采用的计量模型主要有面板数据计量模型、VAR模型、结构向量自回归模型(SVAR)、误差修正模型(ECM)、向量误差修正模型(VECM)等。然而,上述研究文献存在一些不足,如单纯依靠计量模型难以分析政策组合对房价的影响、采用的计量模型存在明显不足、选用的指标不恰当等。

最重要的是,现有研究没有考虑金融摩擦对房产税和信贷政策实施效果的影响。信贷市场中的借贷利差对房地产市场的影响不可忽视,房地产企业主要依靠银行贷款,由于房地产项目资金链长、建造销售具有一定风险等,与其他市场因素相比,借贷利差对房地产行业的影响更加重要。另外,对依靠按揭贷款的购房者来说,利差的大小直接决定了还款额的多少。因此,在分析房地产市场问题时不考虑金融摩擦显得过于宽泛,不可避免地会降低研究结论的可信度。

本文试图在现有文献的基础上更加清晰地分析金融摩擦下房产税和信贷政策对住房价格的影响。为此,本文通过建立一个引入金融摩擦的新凯恩斯动态随机一般均衡模型来分析房产税、信贷政策与住房价格之间的关系,并对房产税与不同信贷政策的组合进行数值模拟。

二、理论模型

(一)储蓄型家庭

参照Iacoviello(2005)及Iacoviello和 Neri(2010)的模型设置,本文将家庭住房占有量引入效用函数中,且假设消费、房产持有与闲暇是可分的。储蓄型家庭不借贷,而是把多余资金储存起来,通过金融中介贷给企业和借贷型家庭以获得利息收入。储蓄型家庭的效用最大化问题为:①

其中,β′∈(0,1)表示储蓄型家庭的跨期贴现率,c′t表示储蓄型家庭t期的消费量,h′t表示t期的房产持有量,L′t表示储蓄型家庭的劳动供给量,η′表示劳动供给弹性,jt表示房产持有偏好。qt≡Qt/Pt表示t期的实际房价水平,表示储蓄型家庭t期的房产税负水平表示储蓄型家庭t期贷出的资金,表示储蓄型家庭t期的实际工资收入,表示通货膨胀率,表示t-1期的利息收入,Divt表示持有中间商股份获得的红利。

(二)借贷型家庭

与储蓄型家庭类似,借贷型家庭的效用最大化问题为:

其中,β″∈(0,1)表示借贷型家庭的跨期贴现率,借贷型家庭比储蓄型家庭缺乏耐心,所以β″<β′。借贷型家庭的约束条件中加入了借贷约束,即房产抵押贷款额度不能超过房产预期价值的ω″t倍,②这个倍数在有些文献中被称为贷款价值比(loan to value ratios)。为了研究个人住房按揭贷款额度影响住房价格的渠道,本文对借贷型家庭的个人住房按揭贷款额度设置外生冲击,该冲击的对数形式服从AR(1)过程:

(三)金融中介

关于金融市场摩擦的影响机制,不同的学者有着不同的界定。Goodfriend和 McCallum(2007)及Gertler和 Kiyotaki(2010)通过借出方(金融中介)来构造金融市场摩擦。金融中介利用借贷型家庭和企业的借贷资本与借贷资金的比例来判断借贷风险状况。本文使用借贷量与抵押房地产价值的比例来反映他们的借贷风险状况,b″和b分别表示借贷型家庭和企业的借贷量,qth″t和qtht分别表示借贷型家庭和企业抵押的房地产价值。和越小表明借贷风险越小,则金融中介会给予越多的利率优惠;反之,和越大表明借贷风险越大,则金融中介给予的利率会越高。本文设定借贷型家庭和企业的借贷利率是借贷风险状况的函数:

(四)房地产开发商

房地产开发商以资本、房屋、劳动作为投入进行生产,假定生产函数是科布—道格拉斯形式的,则有:

其中,Yt表示产出,At表示技术增长率冲击,该冲击的对数形式服从AR(1)过程:

本文参照Bernanke等(1999)的模型设置,假设产业链中存在零售商,它以价格从企业购买商品,并以价格Pt在市场上出售,定义为价格加成。房地产开发商的最优化问题为:

其中,γ表示房地产开发商的跨期贴现因子,且满足γ<β′。③It表示房地产开发商t期投入的资本,δ是资本折旧率。φk>0表示资本的调整成本,资本成本调整函数S为凸函数,且在稳态时有S=S′=0。ct表示房地产开发商的消费,表示房地产存量价值的变化量表示偿还的t-1期贷款利息,bt表示房地产开发商的借贷量,Rt表示利率,w′t和w″t表示两类家庭劳动t-1期的实际工资水平。同样,为了研究房地产抵押贷款信贷配给额度影响住房价格的渠道,本文对房地产开发商的信贷配给额度设置外生冲击,该冲击的对数形式服从AR(1)过程:

(五)最终产品部门

经济中有连续的最终产品部门,以z∈(0,1)表示。为了引入粘性价格机制,本文参考Bernanke等(1999)关于零售商的设定,假定最终产品生产厂商z∈(0,1)在完全竞争的中间产品市场以价格Pωt购买中间品,中间品的替代弹性为ε,则其利润最大化问题为:

由利润最大化的一阶条件可得零售商的需求函数:

其中,最终产品的生产函数为:

最终产品的价格为:

最终产品生产厂商遵从Calvo(1983)定价原则,即每一期都有1-θ比例的厂商将其产品价格调整至最优水平,其他厂商则保持价格Pt不变。最后,通过一系列推导,可得新凯恩斯菲利普斯曲线:

(六)政府部门

政府实施收支平衡的财政政策,政府收入来自储蓄型家庭、借贷型家庭和企业的房产税,政府支出为购买性支出。政府购买性支出既不给消费者带来效用,也不给企业生产带来正外部性,因而可将其看成是对产出的直接耗费,则政府收支平衡满足:

本文采用包含房价波动的泰勒规则来表示货币政策,也即:

(七)资源约束

假设房地产总量为1,借款总和等于贷款总和,即储蓄型家庭提供贷款给借贷型家庭和房地产开发商以满足后两者的消费和投资需求,经济中总产出满足家庭和房地产开发商的消费、投资需求及政府支出需求。

(八)模型求解

为了求解上述DSGE模型,首先要对模型的一阶条件和约束条件进行对数线性化,对数线性化后的模型④包括六个部分:总需求方程、总供给方程、房价动态变化方程、借贷约束和金融摩擦约束方程、状态变量演进方程以及政府部门决策方程和外生冲击方程。

(九)参数校准

本文模型中的参数主要通过实际数据估计或参考已有研究得到,除特别说明外,参数校准所使用数据都来自中经网数据库。本文模型的结构参数校准结果见表1。⑤

表1 模型结构参数校准结果

三、数值模拟分析

(一)不同稳态税率和金融摩擦下房产税冲击对房价的影响

图1上半部分给出了风险溢价弹性系数ζ取0、0.02和0.09时,不同稳态税率下房产税冲击对房价的影响。从中可以发现,风险溢价弹性系数越大,即金融摩擦越大,房产税对房价的抑制作用越弱。具体来说,当风险溢价弹性系数ζ取0.02时,在三种稳态税率下,正向的房产税冲击都能起到抑制房价上涨的作用,并且税率越高,房产税抑制房价的作用越明显。当风险溢价弹性系数ζ取0.09时,在房产税税率取0和0.7%的情况下,正向的房产税冲击不能起到抑制房价上涨的作用,而只有当房产税税率取1.2%时,正向的房产税冲击才对房价产生抑制作用,即税率越高,房产税抑制房价的作用越明显。从图1下半部分可以看出,房产税税率越高,金融摩擦越小,正向的房产税冲击对房价的抑制作用越强。也就是说,现实经济中的金融摩擦是导致房产税抑制房价作用减弱的一个重要原因。

图1 不同税率和金融摩擦下房产税冲击对房价的影响

(二)征收房产税、紧缩信贷政策和提高利率的货币政策对抑制房价的作用效果

图2考察了当风险溢价弹性系数ζ取0.02时,不同稳态税率下正向的房产税冲击、负向的个人抵押贷款冲击、负向的企业信贷冲击及这三者间的组合与正向的利率冲击对房价的影响。从图2第一行可以看出,在一定的金融摩擦下,正向的房产税冲击对抑制房价的作用在三种稳态税率下都大于负向的个人抵押贷款冲击和负向的企业信贷冲击,但小于提高利率的货币政策(见图2第二行),这与况伟大(2009)的研究结论是一致的。结果显示,正向的房产税冲击对抑制房价的作用最多偏离稳态1个百分点,提高利率的货币政策则最多可达1.6个百分点。然而,正向的房产税冲击对抑制房价的作用持续时间要大于提高利率的货币政策,房价受到正向的房产税冲击后回归稳态大约需要15个季度,而在正向的利率冲击下虽迅速下跌,但回归稳态很快,仅需要约5个季度。

从图2第二行可以看出,正向房产税冲击、负向个人抵押贷款冲击和负向企业信贷冲击的组合对房价的影响随着房产税税率的提高而增强,而正向利率冲击的影响则随着房产税税率的提高而变化不明显。同时,正向房产税冲击、负向个人抵押贷款冲击和负向企业信贷冲击的组合对抑制房价的作用强度与提高利率的货币政策相当,这意味着房产税与紧缩信贷规模的政策组合可以替代提高利率的货币政策来抑制房价上涨。

从图2第三行可以看出,负向个人抵押贷款冲击与正向房产税冲击的组合对房价的抑制作用要小于负向企业信贷冲击与正向房产税冲击的组合。这意味着在抑制房价上涨方面,房产税与紧缩个人抵押贷款的政策组合不如房产税与紧缩房地产企业信贷的政策组合有效。这主要是因为,房地产企业获得更多贷款后会进一步推高地价和房价,从而形成更大的房地产泡沫。

图2 房产税、信贷政策与货币政策及组合对房价的作用效果

(三)征收房产税、紧缩信贷政策和提高利率的货币政策对产出波动的作用效果

图3考察了当风险溢价弹性系数ζ取0.02时,不同稳态税率下正向的房产税冲击、负向的个人抵押贷款冲击、负向的企业信贷冲击以及这三者间的组合与正向的利率冲击对产出波动的影响。从图3第一行可以看出,在一定的金融摩擦下,正向的房产税冲击在三种稳态税率下都使产出正向偏离稳态,而负向的个人抵押贷款冲击、负向的企业信贷冲击与提高利率的货币政策(见图3第二行)却使产出负向偏离稳态,即紧缩个人抵押贷款和企业信贷的政策以及提高利率的货币政策都会导致产出下降。同时,提高利率的货币政策(见图3第二行)导致产出负向偏离稳态的幅度大于紧缩个人抵押贷款和紧缩企业信贷的政策。

从图3第二行可以看出,在三种不同的房产税税率下,正向房产税冲击、负向个人抵押贷款冲击和负向企业信贷冲击的组合使产出正向偏离稳态,并且与提高利率的货币政策相比,这三者的组合对产出波动的影响微乎其微。这意味着房产税与紧缩信贷规模的政策组合在抑制房价上涨的同时不会造成产出下降,而提高利率的货币政策在抑制房价上涨的同时却造成产出比较明显的下降。

从图3第三行可以看出,在三种不同的房产税税率下,负向个人抵押贷款冲击与正向房产税冲击的组合对产出波动的影响要大于负向企业信贷冲击与正向房产税冲击的组合。这意味着在抑制房价上涨的同时,房产税与紧缩个人抵押贷款的政策组合在抑制产出波动方面不如房产税与紧缩房地产企业信贷的政策组合有效。

图3 房产税、信贷政策与货币政策及组合对产出波动的作用效果

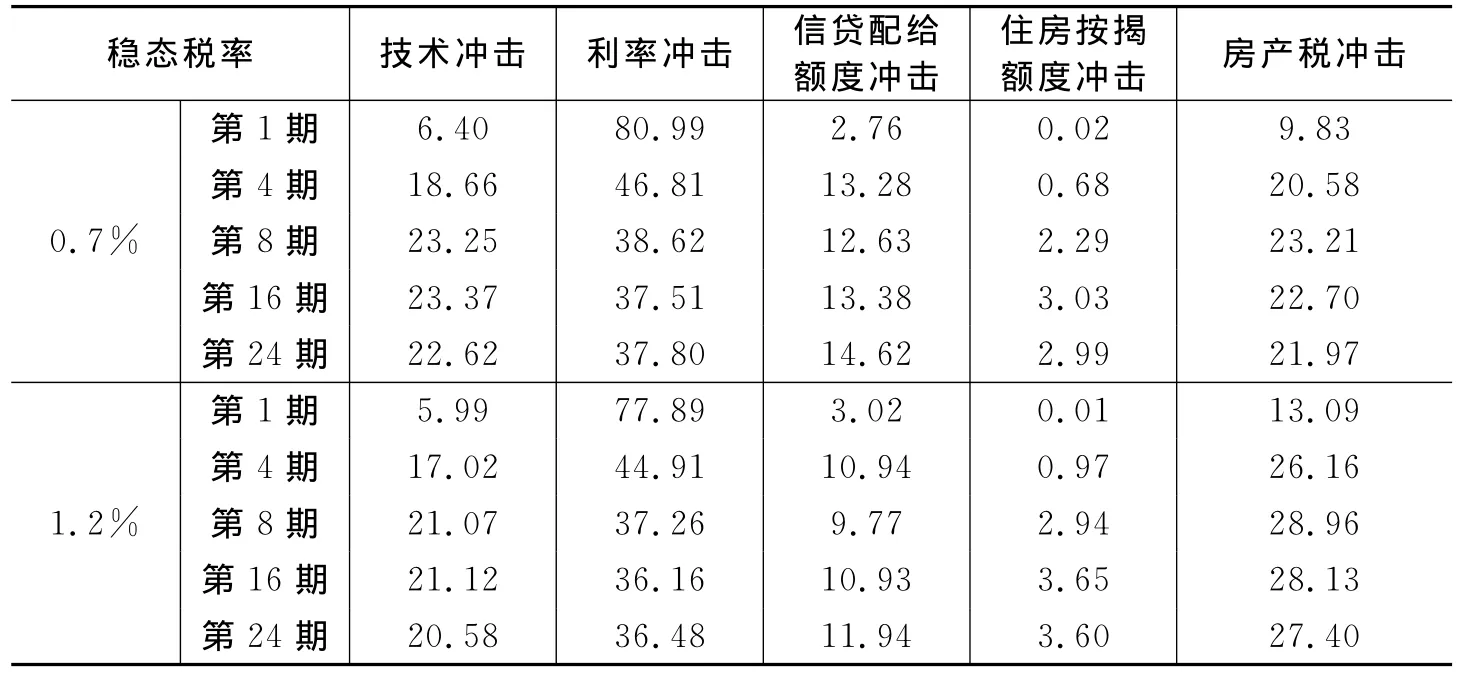

(四)方差分解

表2给出了当不存在金融摩擦(风险溢价弹性系数ζ取0)时,不同稳态税率(取0.7%和1.2%)下技术冲击、利率冲击、住房按揭额度冲击、信贷配给额度冲击和房产税冲击对住房价格波动的贡献值。从中可以看出,当不存在金融摩擦时,在税率取0.7%的情况下,房价受利率冲击的影响最大,房产税冲击的贡献值大于信贷配给额度冲击和住房按揭额度冲击。当税率提高到1.2%时,信贷配给额度冲击对住房价格波动的贡献值下降,到第24期时从14.62%下降到11.94%,住房按揭额度冲击没有发生太大变化,仅从2.99%上升到3.60%,而房产税冲击却从21.97%上升到27.40%,成为解释房价波动的第二大重要因素。这充分说明当不存在金融摩擦时,随着稳态税率的提高,房产税逐渐成为影响房价波动的主要因素。当然,利率冲击仍是解释房价波动的最重要因素。

表2 不存在金融摩擦、税率取0.7%和1.2%时房价波动的方差分解

表3给出了风险溢价弹性系数取0.02、税率取0.7%和1.2%时房价波动的方差分解结果。从中可以看出,当存在金融摩擦且强度不大时,在税率取0.7%的情况下,房价受利率冲击的影响最大,随着预测期的延长,企业信贷配给额度冲击对房价波动的贡献逐渐增大,从第1期的2.67%上升到第24期的17.30%,超过了不存在金融摩擦、税率相同时的14.62%。这说明金融摩擦的存在使企业信贷配给额度冲击对房价波动的影响变得更加重要。此外,利率冲击仍是解释房价波动的最重要因素。当税率提高到1.2%时,利率冲击对房价波动的贡献有所下降,信贷配给额度冲击的贡献也有所下降,房产税冲击成为影响住房价格波动的第二大因素。

表4给出了风险溢价弹性系数取0.09、税率取0.7%和1.2%时房价波动的方差分解结果。从中可以看出,当存在金融摩擦且强度较大时,在税率取0.7%的情况下,信贷配给额度冲击成为影响住房价格波动的最主要因素,从第1期的37.70%上升到第24期的92.27%。这充分说明当房地产行业获得的信贷减少时,企业信贷配给额度的微小变动就会引起房价的剧烈波动。这主要是因为:房地产企业的资金主要来自银行贷款,一旦银行在房地产贷款的审核和发放方面变得更加严格,房地产企业的资金链就有可能断裂。因此,在信贷收紧的情况下,房地产企业的资金压力使其对信贷配给额度变得十分敏感。当税率提高到1.2%时,信贷配给额度冲击仍是解释房价波动的最重要因素。然而,由于税率的提高,房产税冲击对住房价格波动的贡献有所上升,而且利率冲击的贡献到第24期时也从5.18%上升到14.63%。但在信贷收紧的情况下,房地产企业的资金压力使其对信贷配给额度变得十分敏感,这一结论并没有随着房产税税率的提高而改变。

表3 风险溢价弹性系数取0.02、税率取0.7%和1.2%时房价波动的方差分解

表4 风险溢价弹性系数取0.09、税率取0.7%和1.2%时房价波动的方差分解

四、结论与政策建议

本文构建了一个包含金融摩擦的动态随机一般均衡模型,并根据我国的实际情况,通过数值模拟分析了不同稳态税率下正向的房产税冲击对住房价格的影响,并与不同金融摩擦下的经济情况进行对比,发现征收房产税对房价的确存在明显的抑制作用。但经济中的金融摩擦会使房产税对房价的抑制作用被削弱,但随着房产税税率的上升,这种削弱作用会减小。上述结论具有非常重要的政策含义:由于现实中存在金融摩擦,要想通过房产税政策来抑制房价上涨,应适当调高房产税税率,从而抵消金融摩擦的削弱作用。

本文进一步比较了在一定的金融摩擦下,房产税政策与紧缩房地产开发商贷款、紧缩个人购房贷款以及提高利率的货币政策对抑制住房价格的作用大小。研究发现,紧缩房地产开发商贷款和个人购房贷款、征收房产税以及调高利率的货币政策都对房价具有显著的负向影响,而且紧缩房地产开发商贷款和个人购房贷款与房产税的政策组合对抑制房价的作用与提高利率的货币政策相当,但这三者组合的作用持续时间比提高利率的货币政策要长。

本文通过方差分解还发现,金融摩擦的增强使企业信贷配给额度冲击成为影响房价波动的最主要因素,这充分说明当房地产行业获得的信贷减少时,企业信贷配给额度的微小变动就会引起房价的剧烈波动。这主要是因为:房地产企业的资金主要来自银行贷款,一旦银行在房地产贷款的审核和发放方面变得更加严格,房地产企业的资金链就有可能断裂。因此,在信贷收紧的情况下,房地产企业的资金压力使其对信贷配给额度变得十分敏感。上述发现反映出要充分发挥房产税调节房价的作用,首先需保证房地产企业正常的融资需求,单纯收紧融资渠道并不一定是最有效的调控手段。面对房地产开发商的融资需求,应设立合理的融资门槛,既要防止房地产企业借融资圈钱,又要保证其未来的开发资金需求。同时,在法律许可的范围内,还可合理引导房地产企业探索新的融资方式。只有保证房地产企业的正常融资需求,才能充分发挥房产税对住房价格的调控作用。

注释:

①本文中变量值均采用期末存量。

②在我国,个人住房按揭贷款是指银行向借款人发放的用于购买自用新建住房的贷款,银行发放的个人住房按揭贷款数额不高于房地产评估机构评估的拟购买住房价值或实际购房费用总额的70%(以两者中较低者为准)。

③与储蓄型家庭相比,房地产开发商更倾向于快速消费和积累财富。更重要的是,这一假设能够保证在均衡时房地产开发商从家庭借贷,而且在稳态时房地产开发商的借贷约束是束紧的。

④受篇幅限制,对数线性化后的模型在文中未列出,如有需要可向作者索取。

⑤受篇幅限制,模型参数校准的详细过程在文中未列出,如有需要可向作者索取。

[1]况伟大.住房特性、物业税与房价[J].经济研究,2009,(4):151-160.

[2]骆永民,伍文中.房产税改革与房价变动的宏观经济效应——基于DSGE模型的数值模拟分析[J].金融研究,2012,(5):1-14.

[3]谭政勋,陈铭.房价波动与金融危机的国际经验证据:抵押效应还是偏离效应[J].世界经济,2012,(3):146-159.

[4]赵进文,高辉.资产价格波动对中国货币政策的影响——基于1994-2006年季度数据的实证分析[J].中国社会科学,2009,(2):98-114.

[5]Carlstrom C T,Fuerst T S.Agency costs,net worth,and business fluctuations:A computable general equilibrium analysis[J].American Economic Review,1997,87(5):893-910.

[6]Cespedes L F,Chang R,Velasco A.Balance sheets and exchange rate policy[J].American Economic Review,2005,94(4):1183-1193.

[7]Gertler M,Kiyotaki N.Financial intermediation and credit policy in business cycle analysis[R].Working Paper,New York University and Princeton University,2010.

[8]Goodfriend M,McCallum B T.Banking and interest rates in monetary policy analysis:A quantitive exploration[J].Journal of Monetary Economics,2007,54(5):1480-1507.

[9]Iacoviello M.House prices,borrowing constraints and monetary policy in the business cycle[J].American Economic Review,2005,95(3):739-764.

[10]Iacoviello M,Neri S.Housing market spillovers:Evidence from an estimated DSGE model[J].American Economic Journal:Macroeconomics,2010,2(2):125-164.

[11]Lai F C,McDonald J F,Merriman D F.Housing appreciation(depreciation)and owners’welfare[J].Journal of Housing Economics,2010,19(1):66-73.

[12]Merola R.Optimal monetary policy in a small open economy with financial frictions[R].Discussion Paper,2010.