社会规范与高收入个人纳税遵从*

2013-11-13赵玉民

汪 冲,赵玉民

(南京财经大学 财政与税务学院,江苏 南京210023)

一、引 言

我国税制改革的基本原则是“简税制、宽税基、低税率、严征管”。按照学术界的普遍理解,“严征管”是指堵塞税收漏洞,做到税收应收尽收,提高税收征管效率,在税收收入既定情况下使成本最小化,包括征收成本、奉行成本和因税务机关疏于管理或纳税人偷逃税款导致税收收入损失而形成的机会成本。

近年来,个人所得税一直是税制改革的重点领域,针对高收入者的税收监管力度也在不断加大。那么,当前高收入者纳税遵从的情况如何?种种迹象表明,这一情况不容乐观。中国自2002年开始实施年所得12万元以上纳税人个人所得税自行申报纳税。国家税务总局统计数据表明,2010年中国自行申报纳税人数为315.02万人,申报人数居前三位的是北京、上海和江苏,分别为59.3万人、39.69万人和29.22万人。2010年这300多万高收入者实际缴纳税额为1 710.06亿元,已占到当年全国个人所得税收入的35%。但是,不管是申报人员数量还是税款规模均严重偏低(李林木,2010)。

如何提高中国高收入者的纳税遵从?如何构建中国“情景依赖”下的“严征管”体制?挖掘现有理论能够得出不同视角的答案。传统经济理论开出的“药方”是审计范围、税率和惩罚水平的最优非线性组合,强调经济变量的最优“拐点”水平。心理学研究从心理前景角度出发,重视外在介入对内在动机的影响,认为需要改善税收体系的公平度与透明性、税务机关服务质量、税制的公平性,避免对个体纳税意愿的挤出。政治学理论则认为需要提高公民政治参与度,改善政府治理,遏制腐败,并使纳税人能够将自己的利益(偏好)在政治体制内以一个有影响意义的“声音”表达。

本文从社会规范概念出发研究这一问题。其意义在于:一方面,规范意识,包括个人规范和社会规范,已被大量研究证实对纳税遵从具有重要甚至是决定性的作用(Alm和Mckee,1998)。特别是社会规范,其不仅会深刻影响和制约个人规范的形成与发展以及相应的个体遵从行为,而且具有强烈的粘性效应,一旦形成一种坏的风气或潮流,往往需要巨大的社会成本与努力才能挽回。因此,构建社会规范已成为提高高收入者纳税遵从的重要命题。另一方面,社会规范的系统化阐述和理论建构,以及如何更为准确和完整地认识社会规范与纳税遵从之间的联系仍是现有研究的不足之处。

二、文献回顾与研究问题

从社会规范角度研究纳税遵从的理论脉络可以归结如下:“强调个体心理特征在纳税遵从中的作用”→“开始将社会规范作为一个解释遵从行为的方式”→“研究如何通过改造社会规范来影响纳税遵从”。长期以来,大量研究关注的是个体的心理特征,如道德、信仰和态度。研究发现,个人规范根植于核心价值观,并且在一个长期的社会化过程中得以成型,其结果使个人规范并不能轻易改变。然而,由于对行为具有重大影响,个人规范是纳税遵从中的核心决定因素。从20世纪90年代开始,税收遵从研究试图识别纳税遵从行为中社会规范的影响,涉及的首要问题是如何清晰界定社会规范的含义和分类,而新近的研究开始聚焦于如何改造社会规范以提高纳税遵从水平。

社会规范反映了某一社会群体中的行为、意图和信念,并且会不断演化,在社会群体内部和群体之间的社会化进程中不断加以调整。Cialdini和Trost(1998)将社会规范定义为“某一社会群体成员所理解的规则和标准,并且其在不需要法律强制的条件下起到了导向和/或约束作用”。从这一定义出发,他们区分了四种不同类型的社会规范:禁令规范(injunctive norms)——总体性的、具有社会化特征的行为期望;主观规范(subjective norms)——具有重要地位的他人对个人自身行为的期望;个人规范(personal norms)——个人自身对正确的行为和伦理信念的期望;描述规范(descriptive norms)——从观察其他人的行为中得出的标准。这一定义不仅涉及外部性的社会影响,也包括个体自身个人道德或伦理信仰,已经涵盖了现有研究。

在定义和分类的基础上,一个自然的问题就是不同社会规范之间如何发生影响。Bobek等(2012)发现,纳税人关于纳税遵从的描述规范能够影响他们的禁令规范、主观规范和个人规范。描述规范基于特定场景中对个体行为的观察。当个体特别希望在一个新奇的环境中实施“正确”行为时,做到与描述规范相一致是最有可能出现的结果。而禁令规范是指总体性的对适当行为的社会化预期,服从禁令规范更多的是个体希望能够建立社会化关系纽带,或者获得社会化回馈时才会出现。因此,当个体面临一个新的甚至有些含糊的情景时,他们更可能去观察那些处于同一场景下的个体的所作所为,以帮助自己做出“正确”的决定。随着时间的推移,这些社会化的行动往往会成为社会化的强制行为。而且,纳税人的描述规范同样也会影响主观规范。总体性的社会化活动会影响禁令规范,因为这些活动会影响某一个体的家庭成员或朋友认为该个体“应该”如何做的感受,导致描述规范影响个体的个人规范。

同时,纳税人关于纳税遵从的禁令规范可以影响其主观规范和个人规范。主观规范可以看作是范围较小的禁令规范。因此,关于纳税遵从的社会性的禁令规范会影响当事人的亲密朋友或家庭成员的预期,特别是这些参照者也具有相似的看法时更是如此。禁令规范也会影响个人规范,个体发展基于自我的行为标准(个人规范)通过社会互动汇集而成社会化的行为预期(禁令规范)。个体先是会跟从禁令规范以避免“社会污名”(social stigma)(Crandall,1988),但是随着时间的推移,会出于改善自我印象等内部原因而持续跟从这些规范。

主观规范同样也会影响个人规范。正如个体在形成可接受的个人标准时会内部化社会化的价值,他们也会将重要的家庭成员或朋友的价值观予以内部化,假如这些具有重要影响的个体都支持纳税遵从,那么个体本身也会体现出遵从行为的道德信仰。其作用机制是:一方面,其他个体行为释放的信号是在既定环境下这一行为是正确的“社会证据”;另一方面,人们倾向于趋同——像别人那样去做,以避免社会排斥威胁。人们不愿意与大多数个体相背离,尽管他们可能不完全同意这种行为(Bobek和Hatfield,2003)。已有研究发现,主观规范受纳税者之间交流的影响。当征管水平较低时,个体之间在分享了关于各自邻居的纳税遵从信息后,逃税最终显著增加(Korobow等,2007)。

在明确了社会规范的潜在影响之后,一个随之而来的焦点问题是:是否描述规范、禁令规范和主观规范只能通过影响个人规范而影响纳税遵从,还是纳税人关于纳税遵从的个人规范、主观规范、禁令规范和描述规范都会直接影响个体的纳税遵从决定?支持第一种观点的研究实质上是认为,纳税遵从行为是一种私人性质的、不可被观测的行动,由此可能会对间接的外部影响具有“免疫力”,只会受内在心理意识的直接影响。这一判断可能过于武断,因为也有很多研究认为,在个人不可被公开观察的私人行为中也能够发现禁令规范和描述规范的影响,并且还具有不一致的表现(Reno等,1993)。另外,不同的规范在特定环境下也会互相激活与强化(Cialdini和Goldstein,2004)。因此,关于社会规范与纳税遵从之间的关系已构成了一个需要实证检验的理论问题。

除此之外,社会规范与纳税遵从之间的复杂性还表现在这一过程中控制变量所具有的传导、强化或阻隔作用。例如,早期研究发现,如果在税收征管的同时辅以某种社会性制裁将会使个体更加遵从,并且欺骗者被抓获的可能性越大,这种效应就越强。很明显,税务稽查会强化社会规范,进而提高纳税遵从。另一个现有研究大量关注的控制变量是税收制度的公平性。实现税收负担的公平分配中存在两种不同的途径:一种是税制本身,很少有个体能够直接影响它;另一种则是个体对这一税收制度的遵从水平(Slemrod和Bakija,2008)。税收公平性的一个重要属性体现为个体对支付其税收的“公平份额”的感受,当人们相信其他人都公平承担了他们的税额时也更倾向于承担其纳税义务(Scholz和Pinney,1995)。这就意味着,税制公平性不仅是个体遵从决策的重要影响变量,也构成了一种重要的社会性规范意识。

总体来看,现有研究普遍不太重视控制变量在社会规范和纳税遵从之间的作用。既然税务稽查和税制公平性都已经被证实具有强化社会规范进而促进纳税遵从的作用,那么在研究社会规范和纳税遵从之间的关联时就不能忽略公共品供给、税法执法服务、查获率和处罚水平等重要变量的影响。

三、研究设计

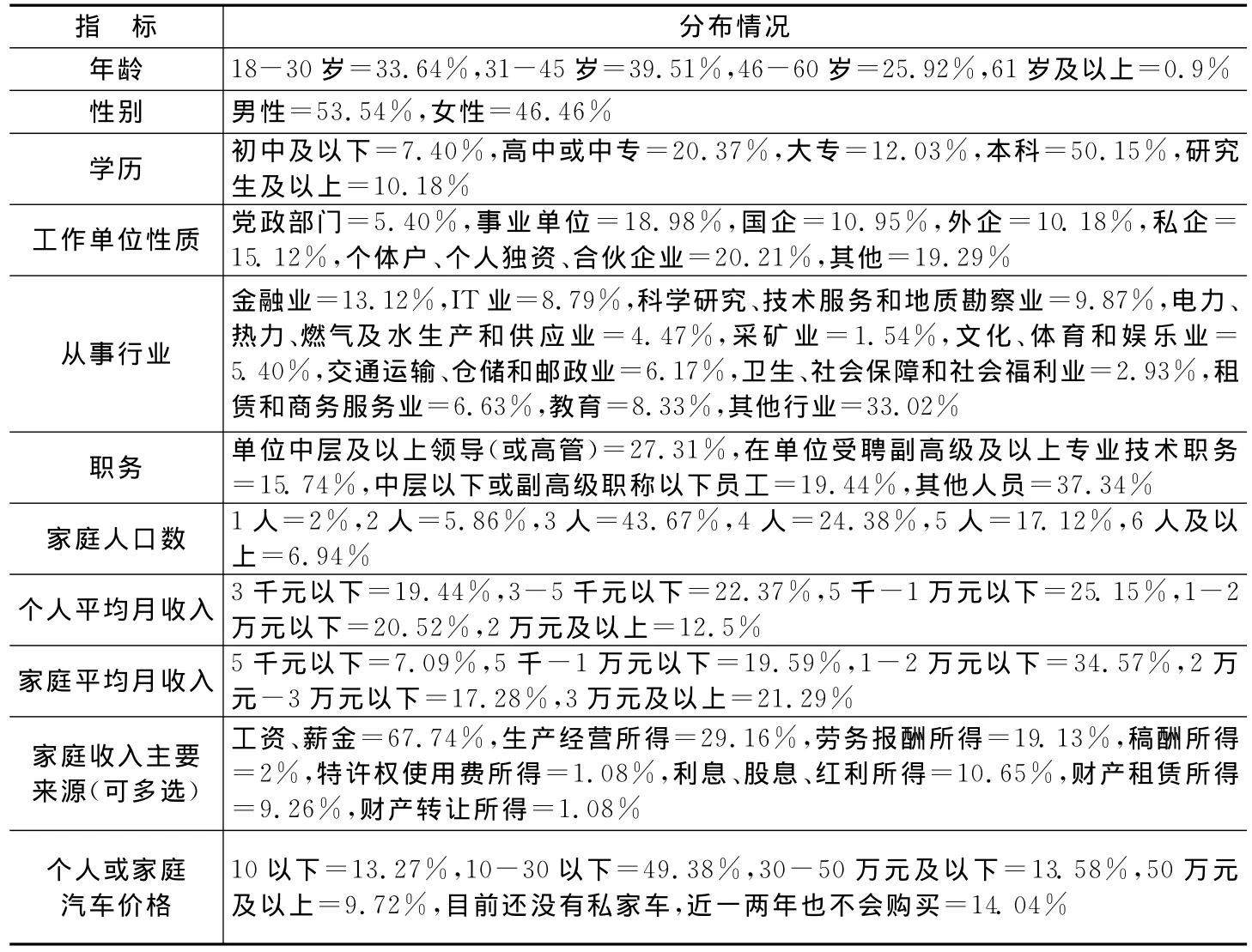

(一)参与者和实验任务。本文采取分层随机抽样的方法,从全国选取部分典型城市作为抽样单位,这些城市包括南京、无锡、苏州、南通、徐州、广州、深圳、中山、济南、青岛、菏泽、杭州、湖州、海宁、余杭、福州、上海和乌鲁木齐。然后,根据学生来源地、家庭情况调查和师生访谈筛选出候选受访高收入家庭,进而通过软件提供的抽样调查功能随机抽样,选取初步调查对象,并在反馈结果中根据个人资产、汽车和收入调查情况,最终筛选出有效问卷648份。问卷中详细调查了受访者的基本特征,包括年龄、性别、学历、工作单位性质、从事行业、职务、家庭人口数、家庭月收入及主要来源、个人或家庭汽车价格情况。见表1。

情景实验的内容如下:考虑一个虚构的人物小张,他在刚刚过去的纳税年度里已达到12万元以上的收入水平,现在小张决定向税务机关申报上一年度的个税。其中,有一项收入的应税所得额为20 000元(未被代扣税款)。小张如果不申报该笔收入,按照20%的税率将少缴税款4 000元。但如果被税务机关查获,除了补缴4 000元税款并加收每天万分之五的滞纳金外,还要按照少纳税款的0.5-5倍缴纳罚款2 000-20 000元。小张估计税务机关发现该笔收入的概率约为10%,决定不申报该笔收入,进而调查受访者的行为反应。除此之外,我们还设计了一些关于个人税收政策与征管方面的问卷调查。

表1 样本特征

(二)纳税遵从与社会规范变量。税收遵从意愿由针对下列问题的回应所提供:“小张估计税务机关发现该笔收入的可能性很小(如被查获的概率约为10%),于是他决定不申报该笔收入。如果您是小张,您对该笔收入的做法是?”参与者的回应选项按照“1=如实申报”、“2=申报大部分”、“3=申报少部分(≤50%)”、“4=视自己的社会关系等情况而定”和“5=同小张一样,不申报”排列。更低的得分意味着更高的遵从水平。648个参与者选择结果的均值和标准差分别为1.89和1.219,意味着绝大部分参与者都会选择“如实申报”和“申报大部分”。作为对比,备选的一个纳税遵从的问题是:“如果税务机关发现该笔收入的可能性很大(如被发现的概率为80%),假定您是小张,您对该笔收入的做法是?”从调查结果看,参与者选择结果的均值和标准差分别为1.53和0.996。可以发现,查获率明显上升会促使受访者选择更高程度的纳税遵从,并且行为选择差异的离散程度也更小,这表明受访者样本中更高水平的纳税遵从成为一致性的行为选择。由于现实中往往不太可能达到80%的审计范围或是查获率,第一个问题的反馈更为真实地反映了现实中的纳税遵从。作为佐证,问卷中还设计了这样一个问题:“如果您的年收入达到12万元以上,您会在年度终了后3个月内向税务机关自行申报个税吗?”参与者的回应选项按照“1=会如实全部申报”、“2=会申报一部分”、“3=看情况决定是否申报”和“4=不申报”排列。参与者选择结果的均值和标准差分别为1.56和0.843。这一结果与前述两个纳税遵从调查问题的结果接近,具有相似的统计性质。但是,由于前两个问题的选项中对“申报一部分”做了“申报大部分”和“申报小部分”的细分,可以发现,受访者的反馈结果对这样的区分较为敏感,表现为调查结果的标准差更大,因此,我们选择了第一个问题的调查结果以反映受访者纳税遵从方面的差异。

个人规范由针对下列问题的回应所提供:“对小张的该项行为,您的态度是?”参与者的回应选项按照“1=痛恨”、“2=不赞成”、“3=基本赞成”和“4=赞成”排列。参与者反馈结果的均值和标准差分别为2.66和0.749,这就意味着受访者并没有认为逃税行为是一种可耻的需要严厉谴责的行为,而是仅仅持一种“不太妥当”或是“可以理解”的立场,并且较小的标准差意味着这种看法较为普遍。这与现有国外研究,包括 Wenzel(2004)针对澳大利亚和Bobek(2003和2012)针对美国抽样得到的调查结果存在明显差异。例如,Bobek(2012)在一个类似于“小张”情景实验中发现,在受访者针对逃税是否感到“内疚”和“羞耻”的问卷中,按照从“1=非常不可能”到“7=非常可能”排列的7选项反馈结果的均值达到了5.51和5.17;而在是否感到“正当”和“高兴”的问卷中,按照从“1=非常可能”到“7=非常不可能”排列的7选项反馈结果的均值达到了4.91和5.23。比较Bobek(2012)与中国样本关于个人规范的调查结果,可以发现中国受访者行为反应中的个人规范明显没有国外研究结果表现得那么强烈。

主观规范则由针对下列问题的回应所提供:“您估计周围的亲戚朋友中,会像小张这样做的是?”参与者的回应选项按照“1=没有人”、“2=少数人”、“3=大部分人”和“4=所有的人”排列。参与者反馈结果的均值和标准差分别为2.63和0.757。作为对自身行为规范具有重要影响的对象,受访者普遍认为相当一部分周边的亲戚朋友会逃税,只是究竟是在“少数人”还是“大部分”人上存在认识偏差。这种认为周围相当一部分亲戚朋友都会逃税的观念同样与现有国外主流研究结果存在明显差别。Bobek(2012)的实验结果表明,在受访者认为其“认识的大多数人”、“同事”、“家人”、“朋友”和“具有重要影响的其他个体”五类人群是否会“不赞成逃税”的问卷中,按照从“1=非常不可能”到“7=非常可能”排列的7选项反馈结果的均值分别是4.47、4.32、5.03、4.58和5.26。相对于现有国外研究表明受访者认为亲戚朋友具有较高程度的规范意识,中国样本则说明受访者对周围亲戚朋友的规范意识普遍不信任。

对禁令规范,设计的问题包括:“您对当前一些高收入个人偷逃税的现象持何种看法?”参与者的回应选项按照“1=不管偷逃多少都是可耻的”、“2=大量的偷逃可耻,少量的偷逃可以接受”、“3=只要能侥幸成功,不逃白不逃”和“4=没有看法”排列。参与者反馈结果的均值和标准差分别为1.80和1.042,这明显低于个人规范调查中得到的结果,表现出更为强烈的规范意识和纳税遵从。这说明当引导受访者从具体化的“小张”情景中脱离出来,或更精确地说,当受访者不再基于自身范畴考虑是否逃税问题,而是开始考虑“高收入群体”这一社会化的对象应该如何做时,则对逃税的规范意识明显增强。尽管受访者自身也为高收入者,但是认为逃税是可耻行为而应受谴责的看法仍居于上风。这就说明,相对于个人规范,受访者反应中的禁令规范表现得更为强烈。

描述规范则是由下列问题所反映:“您认为小张的行为是否对社会造成危害?”参与者的回应选项按照“1=严重危害”、“2=较大危害”、“3=小危害”和“4=谈不上危害”排列。这一问题要求受访者从社会角度出发评价“小张”逃税行为的危害性,受访者越倾向于认为这一行为具有较大的危害性,全社会应该越加反对这一行为,从而形成社会化的规范意识。针对这一问题,问卷反馈结果的均值和标准差分别为1.70和0.761,受访者普遍认为“小张”的逃税行为有较大危害,甚至是严重危害。不难看出,描述规范调查结果的统计性质与禁令规范类似,并且受访者关于纳税遵从的描述规范与禁令规范一样,也明显比个人规范表现得更为强烈。这种从个人心理到社会心理的正向转化与国外研究结果形成了鲜明对比。Bobek等(2012)的实验结果表明,在受访者是否觉得大多数人会对逃税产生“内疚”、“耻辱”和“害怕”的问卷中,按照从“1=非常不可能”到“7=非常可能”排列的7选项反馈结果的均值分别为3.74、3.52和4.47,这明显低于在受访者自身是否会感到“内疚”和“耻辱”的个人规范问卷中得到的反馈结果。

总体而言,中国样本的统计结果表明社会性的描述规范和禁令规范比更接近具体个体范畴的主观规范和个人规范更加强烈,而国外研究结果则恰好相反,受访者行为反应中的个人规范和主观规范表现得更为突出。

(三)控制变量。根据现有理论,问卷中还设计了其他问题以作为计量模型中的重要控制变量。问卷中引入了个体对查获概率的感受,以控制每一位参与者对不遵从机会方面的感受差异。同时,问卷中也引入了个体对逃税处罚严厉程度的感受和纳税人对公平性的考虑,包括受访者对个人所得税制度和政策规定的公平性感受如何,以及对不同收入阶层之间的个人所得税的负担公平性评价如何。与现有研究不同的是,模型中还考虑了对公共产品和服务的满足度调查,对税务机关的服务水平,包括管理和服务的效率以及廉洁性的感受。此外,问卷中还引入了激励优待的作用,即如果政府对依法诚信纳税的人给予专门的激励和优待,会对个体的纳税遵从起到何种作用?表2总结了这些控制变量的定义及衡量指标。

表2 控制变量衡量指标说明

四、结果与分析

本文采用通径分析(path analysis)方法对社会规范以及其他控制变量对纳税遵从的影响展开分析。我们将纳税遵从、个人规范、主观规范、禁令规范和描述规范作为内生变量,而将个人所感受或评价的税收政策公平性、税负水平、查获率和处罚程度、公共品满意度、税法执法服务水平和激励优待作为外生变量。同时,对四种规范和控制变量影响纳税遵从的通径也没有限定为直接联系或是并列式的关系结构,而是建立包含直接和间接影响在内、多重因果关系影响下的递归通径模型(recursive path model)。见表3和图1。模型的卡方统计值为52.377且在1%水平上显著,比较拟合指数(CFI)值为0.936,均方根误差值为0.061,而Tucker-Lewis指数值和正态拟合指数值分别为0.947和0.912,这些都表明模型总体拟合情况较好。

由表3可见,四种社会规范对纳税遵从均存在直接影响。但是,这种多重影响关系并不总是具有一致的方向。主观规范和个人规范对个体纳税遵从具有显著的负面影响,而社会化的描述规范和禁令规范则具有显著的正面积极影响。这种看似矛盾的情形表明,尽管从宏观上说,公众普遍认为全社会或是高收入群体应该诚实纳税,否则会对全社会造成严重危害,这种普遍认识足以对个体的诚实纳税产生促进作用,但是具体到某一个体,其内在价值观却又鲜明地体现出“我偷逃税不足为害”。很显然,这里的“我偷逃税不足为害”更应该解读为“我偷逃税不足为(全社会之)害”,体现了经典的“搭便车”行为心理!特别要补充的是,主观规范对个人规范的影响不仅在四种规范之间的相互影响中表现得最为强烈,并且具有显著的正相关性。因此,个体行为心理会被具体当事人对周边亲戚朋友的行为感受所进一步强化,从而产生以下这样一种连锁反应——“身边人都在偷逃税(主观规范)→逃税并不可耻(个人规范)→我也应该偷逃税(纳税遵从)”。这不仅直接降低了个体纳税遵从,而且进一步强化了“搭便车”行为心理,进而对纳税遵从产生了连锁式的负面影响。

表3 通径分析结果(总样本)

图1 具备统计显著性的通径图示

除了上文提及的主观规范对个人规范的互补式强化,不同社会规范之间相互影响的多样性突出体现在描述规范上。描述规范对禁令规范具有显著的正面影响,其标准化通径系数值和显著性水平分别为0.14和0.01;同时,描述规范对主观规范和个人规范之间的关系则为负,标准化通径系数值分别为-0.116和-0.139,也均在1%水平上显著。这说明,禁令规范同样作为反映宏观范畴的社会化心理,与描述规范具有内在的一致性,均反映了个体从全社会或大多数人角度出发对诚信纳税规范意识的肯定,由此导致描述规范与禁令规范具有显著的正相关性。而描述规范对个人规范和主观规范具有负面影响,意味着全社会范围内感召应该诚实纳税的规范意识虽然有利于增强个体纳税遵从,但是这种宣传也就意味着“现在逃税问题很严重”,从而有可能产生“大多数人都在逃税”或是“和我状况差不多的人都在逃税”的心理暗示,当这种心理暗示足够强烈时,个体对诚信纳税的内在动机无疑会被削弱,同时对周边亲戚朋友是否在偷逃税的怀疑和猜忌还会加剧,这种替代关系的成立意味着描述规范对主观规范和个人规范产生了负面影响。这与Schultz(2007)的一个发现有相似之处,关于能源日常消耗的描述规范方面的社会宣传反而增加了那些原本低于平均使用量个体的消费水平。

同时,不同社会规范之间的传导有可能存在“脱节”或“断裂”的情形。总样本的递归通径模型拟合结果和通径图都已表明,禁令规范对个人规范和纳税遵从具有负面和正面的显著影响。但是,禁令规范对主观规范而言并不具备统计显著意义。受访者普遍认为尽管从整个高收入群体角度看应该诚实纳税,偷逃税是一种应受谴责的行为,但是又对周边的亲戚朋友普遍感到不信任,主观上认为周边亲戚朋友普遍存在逃税行为。受访者对高收入群体是否应该诚实纳税的社会化规范意识与是否相信周边亲戚朋友诚实纳税之间并没有直接的关联,二者存在明显的脱节和隔阂。

模型中的诸多控制变量,包括个体感受的查获率、处罚程度、税收政策和税收负担公平性、公共品供给满意度等,对社会规范和纳税遵从的影响机制也不尽相同,呈现多样化的特征和模式。

处罚变量反映的是个体感受的针对高收入个人偷逃税的普遍处罚程度,其赋值为“1=处罚太重”、“2=处罚较重”、“3=处罚较轻”和“4=处罚太轻”。模型结果显示,处罚变量既会直接影响纳税遵从,也会通过影响描述规范和个人规范而间接影响纳税遵从,并且对不同规范具有相反的效应。处罚变量对纳税遵从意愿和描述规范的影响均为负,通径系数值分别为-0.084和-0.078,显著性水平分别为5%和10%。这意味着受访者从社会范畴考虑普遍感受针对个人偷逃税的威慑和惩处明显过低,不利于诚信纳税,但是当联系个体自身感受时,受访者又普遍认为处罚程度过重。处罚变量与个人规范具有显著的正相关关系,通径系数值为0.144,在1%水平上显著。显然,针对处罚水平,受访者也存在同社会规范与个人规范之间的分离与冲突相类似的情形。

另一个与税务机关密切相关的变量是税法执法服务,即受访者评估的对税务机关服务水平(管理和服务的效率、廉洁水平等)的满意度。税法执法服务变量可以直接影响纳税遵从,通径系数值为0.14,在1%水平上显著。这表明对税务机关服务质量的评价越高,越有利于个体纳税遵从。同时,税法执法变量又与主观规范和个人规范具有显著的负相关关系,这说明对税务机关效率和服务质量的主观评价明显不利于个人规范和主观规范的形成与塑造。

查获率不仅可以影响个人规范,也可以影响主观规范。如果个体感受当前税务机关对高收入个人偷逃税的查获概率(可能性)较大,则不仅可以直接显著提高个体对诚信纳税的规范意识,还可以显著降低个体认为的周边亲戚朋友偷逃税的可能性或程度,进而通过上文提及的主观规范和个人规范之间显著的互补关系增强个体的个人规范。

而激励优待变量和公共品供给变量均可以直接影响描述规范,标准化通径系数值分别为0.237和0.181,均在1%水平上显著。这就意味着政府对依法诚信纳税的人给予专门的激励和优待以及改善政府提供公共产品和服务,都将显著提高描述规范。尤其是诚信激励变量对描述规范的影响不仅显著,而且程度较大,其标准化通径系数值在模型中仅次于主观规范对个人规范的影响。同时,诚信激励还可以显著提升禁令规范,其标准化通径系数值为0.123,也在1%水平上显著。诚信激励的作用不仅涉及个体所感受的全社会范畴,而且对个体所感受的特定人群来说也具有同样的激励效果。

税收政策可以直接影响纳税遵从,同时对禁令规范也具有显著的积极影响。受访者评估个人所得税制度和政策规定越公平,则越能够增强个体的纳税遵从;同时,制度和政策规定方面的公平性还将使受访者能够普遍相信与其具有相似状况的个人也会更加诚实。

五、结论与启示

本文的主要结论是:一方面,社会规范与高收入者纳税遵从之间存在多样化的理论联系。社会规范可以直接影响纳税遵从,并且在某些环境下,这些规范之间会相互强化,而在某些时候则会相互抵触,从而使不同的社会规范之间会对纳税遵从产生性质有差异、效应不一致的间接影响,甚至在特定环境下,这些规范之间会不存在显著的影响。另一方面,个体感受的查获率、处罚程度、税收政策和税收负担公平性、公共品供给满意度等控制变量既可以直接影响纳税遵从,又可以与社会规范之间存在互动影响,从而对纳税遵从产生间接影响。这种影响的结果与机制也不尽相同,呈现多样化的特征和模式,既有可能是方向一致的相互强化,也有可能是彼此之间的相互抵触,甚至对某一社会规范同时产生上述两种影响。

为了构建中国高收入者纳税遵从的社会规范,个人所得税“严征管”需从以下几方面改进:第一,公开与透明纳税者个人所得税自行申报的信息。针对高收入者纳税遵从情况的信息公开与宣传不仅可以对企图偷逃税者施加一种“社会制裁”,而且可以有效降低个体对他人偷逃税的怀疑,提高其主观规范意识和纳税遵从度。第二,重视征管中的诚信激励机制建设。诚信激励对描述规范和禁令规范都具有积极影响,可以显著提高纳税遵从度,并且诚信激励通过对诚实纳税者的褒奖产生了显著的示范效应,有助于解决个人规范和主观规范中存在的不利局面,特别是主观规范所表现出的对“身边人”的高度猜忌与怀疑。第三,调整社会规范宣传的定位。仅仅从全社会或社会公益角度感召和宣扬诚信纳税是不够的,这是因为其无法显著提高个人规范和主观规范,甚至还会因产生“当前逃税问题很严重”的心理暗示而对个体的遵从决策产生负面影响。需要以提高与改善个人规范和主观规范作为重点内容,着力破解个人规范和主观规范的互补式强化,即较强的“搭便车”行为心理与对身边人不遵从的高度怀疑、猜忌二者之间的相互强化。因此,除了着力推进信息公开和诚信激励,在社会规范的宣传中应该更多地从化解基于个体角度的不信任和猜忌心理入手。第四,查获率和处罚程度这两个经典理论所强调的因素在当下中国仍具有很强的现实意义,对解决个体“搭便车”行为产生的负外部性仍具有很强的积极效应。在当前现实背景下,扩大审计范围并提高惩处水平,不仅会直接促进纳税遵从,而且也会通过强化社会规范意识,进一步提高高收入者纳税遵从度。第五,进一步改善税收政策和税收负担公平性。公平性不仅会直接促进纳税遵从,还可以和禁令规范、主观规范和个体规范等结合在一起,发挥正面积极作用。而且,这种公平性的考虑没有局限在税收政策规定本身,还和个人所得税的实际负担紧密关联。第六,改善税务机关执法服务水平和公共品供给。一方面,这能够直接提高纳税遵从度;另一方面,当前个体对税务机关执法服务水平和公共品供给的感受已经明显不利于个人规范和主观规范的形成与塑造,进而对纳税遵从产生负面影响,应该将其作为“严征管”中着力改进的重点领域。第七,根据不同群体实施有针对性的“严征管”。例如,国有部门中威慑和诚信激励的作用没有其他群体表现得强烈,但是税制和税负公平性的社会规范功能却相对突出。因此,除了进一步完善个税制度在不同收入群体之间的纵向公平,特别需要将税收稽查和审计重点向其他中高收入社会群体拓展。这种横向公平的实现不仅能直接提高纳税遵从度,而且对构建高收入者纳税遵从的社会规范将起到积极作用。

[1]李林木.威慑风险、诚信激励与高收入个人税收遵从度[J].财政研究,2010,(11):66-69.

[2]Alm J,McKee M.Extending the lessons of laboratory experiments on tax compliance to managerial and decision economics[J].Managerial and Decision Economics,1998,19(4/5):259-275.

[3]Bobek D D,Hatfield R C.An investigation of the theory of planned behavior and the role of moral obligation in tax compliance[J].Behavioral Research in Accounting,2003,15(1):13-38.

[4]Bobek D D,Hageman A M,Kelliher C F.Analyzing the role of social norms in tax compliance behavior[J].Journal of Business Ethics,2013,115(3):451-468.

[5]Cialdini R,Trost M R.Social influence:Social norms,conformity and compliance[A].Gilbert D T,Fiske S T,Lindzey G.The handbook of social psychology[C].Boston:Ox-ford University Press,1998.

[6]Cialdini R B,Goldstein N J.Social influence:Compliance and conformity[J].Annual Review of Psychology,2004,55:591-622.

[7]Hechter M,Opp K D.Social norms[M].New York:Russell Sage Foundation,2001.

[8]Korobow A,Johnson C,Axtell R.An agent-based model of tax compliance with social networks[J].National Tax Journal,2007,60(3):589-610.

[9]Plant E A,Devine P G.Internal and external motivation to respond without prejudice[J].Journal of Personality and Social Psychology,1998,75(3):811-832.

[10]Scholz J T,Pinney N.Duty,fear,and tax compliance:The heuristic basis of citizenship behavior[J].American Journal of Political Science,1995,39(2):490-512.

[11]Schultz P W,Nolan J M,Cialdini R B,et al.The constructive,destructive,and reconstructive power of social norms[J].Psychological science,2007,18(5):429-434.

[12]Slemrod J,Bakija J M.Taxing ourselves:A citizen’s guide to the great debate over tax reform[M].Cambridge,MA:The MIT Press,2008.