贸易成本构件及其变化对我国出口的影响——随机前沿分析

2013-10-26许统生陈文婷

■许统生 陈文婷

一、研究背景与问题提出

传统国际贸易理论几乎将贸易成本完全排除在外,但是在现实的国际贸易中,贸易成本广泛存在。即使在经济全球化日益深化的今天,贸易成本依然很大。Obstfeld和Rogoff(2000)指出,贸易成本是解释所有主要国际宏观经济之谜的关键。Anderson&Wincoop(2004)研究表明,工业化国家关税当量的贸易成本高达170%。随着国际贸易理论的不断发展和创新,贸易成本已成为“新贸易理论”、“异质性企业贸易理论”、“新经济地理学”的核心概念。

现有贸易成本对贸易影响的文献基本从两方面展开,一是在度量双边贸易成本的基础上进行分析。Anderson&Wincoop(2004)利用引力模型估计贸易成本的关税当量值,Novy(2006、2008、2011)分别对该模型进行了改进并估计了美国与主要贸易伙伴国家层面的双边贸易成本。钱学锋、梁琦(2008)、方虹等(2010)在Novy(2006)的基础上分别估计了中国与主要贸易伙伴国家层面的双边贸易成本,许统生等(2011)借鉴Novy(2008)分析方法,分别测度我国与主要贸易伙伴的国家层面贸易成本及制造业产业层面的贸易成本。二是以新新贸易理论为基础,从贸易的二元边际(集约边际与扩展边际)视角探讨贸易成本对贸易的影响,但这类研究往往不度量贸易成本的数量,而是以某个代理指标(如距离)表示贸易成本,如钱学锋(2008)、钱学锋、熊平(2010)分别用“偏远指数”、“首都之间的距离”作为贸易成本的代理指标,认为贸易成本主要通过扩展边际影响出口贸易,盛丹、包群、王永进(2011)以“基础设施”为代理指标,得到类似的结论。

国外也有少数以边境为界研究贸易成本对贸易影响的文献。McCallum(1995)率先提出了“边境之谜”的思想,利用引力模型估算了美加边境导致的贸易损失,发现即便是高度一体化北美自由贸易区成员的美国和加拿大,其边境外贸易成本也比边境内贸易成本高,国内贸易是国际贸易的22倍。但该方法存在不足:在存在异方差或零贸易量样本情况下,使用最小二乘法对线性对数引力模型进行估计会导致有偏估计 (Silv&Tenreyro2006,Westerlund &Wilhelmsson2006)。只有当所有影响两国之间贸易流量的要素都是可观察时,使用最小二乘法对截面数据的引力模型进行估计才是比较合理方法(Egger,2005)。但是现实中不可能观察到引力模型所有贸易成本的构件,在这种条件下能否估计出贸易成本对贸易的影响?Khan&Kalirajan(2011)采用极大似然估计方法很好地解决了这个问题,并测算了贸易成本构件变化对出口的影响。经文献检索,国内尚未发现这类研究的文献。本文的贡献是:沿着 Khan&Kalirajan(2011)研究思路,在对贸易成本进行分解的基础上,利用随机前沿分析,测算贸易成本各组成部分的变化对我国出口的影响,分析其原因,提出促进出口发展的政策启示。

二、贸易成本的分解

贸易成本是指除了生产商品的边际成本之外使产品到达最终用户发生的所有成本,包括运输成本、信息成本、政策壁垒、合同执行成本、汇率成本、法律和规制成本以及当地分销成本(批发和零售)。国际贸易与国内贸易的一个很大不同就是它跨越了国界,故按照成本发生的区域来分,可以将其分为“自然”运输成本、“边境内”贸易成本、“显性边境外”贸易成本和“隐性边境外”贸易成本。自然运输成本一般与贸易伙伴之间的地理距离成正比,因此,用两贸易伙伴之间的距离代替自然运输成本,两国之间的距离越远“自然”运输成本就越大,出口就越少,对出口产生负面影响。边境内贸易成本是指由于本国的基础设施和政府无效率及体制僵硬而导致的贸易成本。显性边境外贸易成本主要包含了进口国关税政策和不合理汇率政策引起的贸易成本。一般来说,出口目的地进口关税税率越高,出口额也就越小;进口国的汇率越高,出口国的货币就贬值越严重,可以增强出口国商品在国际市场上的竞争力,会起到鼓励出口的作用。隐性边境外贸易成本则主要是进口国家基础设施和政府无效率及体制僵硬等导致的贸易成本。进口国需求变量的改变,也会对出口产生的影响。需求变量包括人口及人均GDP,两者对贸易出口均有正面的作用。

假设一件商品的国内生产边际成本为1美元,则国外最终购买者将支付1+T(i,k)+T(j,k)美元购买该产品,T(i,k)表示产品出口的边境内贸易成本,即FOB价和国内生产边际成本之间的所有成本,包括出口商的搜寻成本、国内物流成本、国内出口关税、出口许可证费用和港口程序的相关成本,T(j,k)表示产品出口发生在进口国家或地区的贸易成本,包括运输成本、显性边境外贸易成本、隐性边境外贸易成本(如海关港口检验程序、储存及营销成本)。出口商减少边境内贸易成本能力的差异取决于以下因素:一是针对不同国家或地区目的地,出口商具有不同的管理能力和成本效率;二是对某个国家出口的交易成本高于对其他国家出口的交易成本;三是对某种商品或某个国家是否采用歧视性政府政策;四是出口商品本身的特殊属性。某些商品的特殊属性使得天然的运输和存储费用很高,比如大宗农产品的价值较低使得单位价值的运费率就相对较高,而易腐蚀和过期商品(如鲜肉、鲜水果蔬菜)的加工及仓储费用也比较高。如果一个国家向另一个国家(或地区)的出口以上述产品为主,会使贸易成本增大。

三、模型设定

根据 Kaliajan(2007)、Khan & Kalirajan(2011),在无法获得本国及其贸易伙伴贸易成本构件完全信息的条件下,利用随机前沿分析估计的引力模型构造如下:

Exij表示国家i到贸易伙伴j的出口额,Popj表示j贸易伙伴的人口总数,Gdppcj表示j贸易伙伴的人均GDP,Distj表示j贸易伙伴与i国之间的距离,Tj表示贸易伙伴j的进口关税率,Rerij表示i、j两国之间的汇率,uj表示服从在零处截断、均值为μ、方差为σ标准半正态分布正的误差项,vj表示服从标准正态分布的统计误差项。自然运输成本用代理变量距离Distj表示,显性边境贸易外成本由关税Tji及汇率Rerij来衡量,边境内成本的相关信息包含在正的误差项uj中,由隐性边境外贸易成本的变化引起出口额变化包含在正态分布误差项vj中。

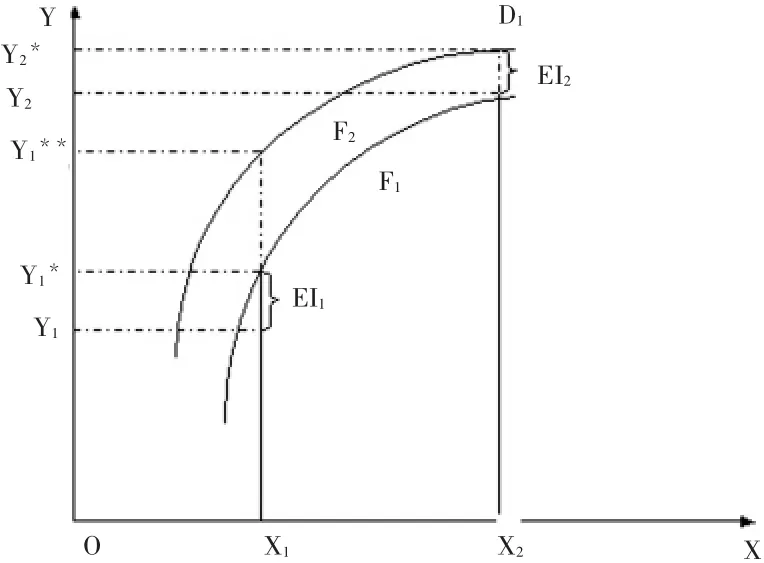

图1说明如何将总贸易出口额的增加进行分解。图1中Y轴表示我国的出口额,X轴表示贸易伙伴的GDP、人均GDP、距离、汇率和关税等出口决定因素。曲线F1、F2分别表示时期Ⅰ和时期Ⅱ在不存在边境内贸易成本的情况下本国潜在的出口边界。Y1*、Y2*分别表示在不存在边境内贸易成本条件下时期Ⅰ和时期Ⅱ潜在的出口额,Y1、Y2分别表示时期Ⅰ、时期Ⅱ实际出口额。 EI1和EI2分别表示时期Ⅰ和时期Ⅱ边境内贸易成本对出口贸易额的影响。Y1**表示X轴的各个出口决定因素维持在时期Ⅰ、由于双边贸易协定和贸易便利化安排等隐性边境外贸易成本变化到时期Ⅱ本国潜在的出口额,所以Y1**-Y1*表示隐性边境外贸易成本变化对出口变化的贡献。

图1 出口增长额的分解

将时期Ⅰ到时期Ⅱ实际贸易额变化进行如下分解:

{EI1-EI2}表示出口国家从时期Ⅰ到时期Ⅱ边境内贸易成本变化对出口额变化的影响,IBB表示隐性边境外贸易成本变化对出口额变化的影响,GCD表示显性边境外贸易成本以及贸易伙伴经济规模和人均资本存量等变化对出口额变化的影响。

随机前沿分析的理论模型为:

v为观测误差和其他随机因素,通常假定它是独立于投入和技术水平、服从零均值的正态分布。exp(-u)(u≥0)表示技术效率。u服从非对称半正态分布,当u=0时,厂商就恰好位于生产边界上,在本文中表示出口国的出口处于有效率的状态,即出口位于潜在的出口边界上;当u≠0时,厂商就处于生产边界下方,也就是处于技术无效率状态,在本文中表示出口就处于潜在的出口边界下方,即处于出口无效率状态。随机前沿分析法多被应用于求全要素生产率,本文利用该方法对贸易成本变化造成的出口变化进行估计。

四、数据与实证结果

(一)数据来源

我国对其贸易伙伴的出口数据来源于UN COMTRADE database,各个贸易伙伴的人口数量、人均GDP以及GDP总额均来自IMF的database,各个贸易伙伴的进口关税数据来源于WTO的Tariff Database,进口税率是使用各个进口国家相对于我国的加权平均进口税率。但是由于有些国家(如俄罗斯)的加权平均进口税率数据无法获得,故这些贸易伙伴的进口税率用简单平均进口税率进行代替。为了使贸易伙伴的进口关税更加客观反映实际贸易成本,故加权平均税率使用的是全部商品的加权平均,即包括免税商品的加权平均关税率。我国与各贸易伙伴的距离选取我国首都与相应贸易伙伴首都的距离,内地与香港的贸易距离取北京与香港的直线距离,数据来源于 USMarine Distance Calculator。汇率选取的是各贸易伙伴相对于人民币的名义汇率,用一元人民币外币价格计算得到。由于其他变量没有剔除通货膨胀因素,因此不使用剔除通胀因素的实际汇率而使用名义汇率,汇率数据来源于wind资讯金融终端。

(二)实证结果分析

本文选取了我国与49个主要贸易伙伴的截面数据作为样本进行实证研究。选取的年份为2005年、2010年。由于实证研究使用的是随机前沿分析法,模型(2)中正的误差项uj服从标准半正态分布,要求选取的样本量必须大于等于30,故选取了49个主要贸易伙伴为样本。另一方面,鉴于我国与这些贸易伙伴2011年的相关贸易数据大部分不能获得,故采用2010年的数据。选取的这49个主要贸易伙伴在相当大程度上代表我国的出口情况。

1.边境内贸易成本变化对出口的影响

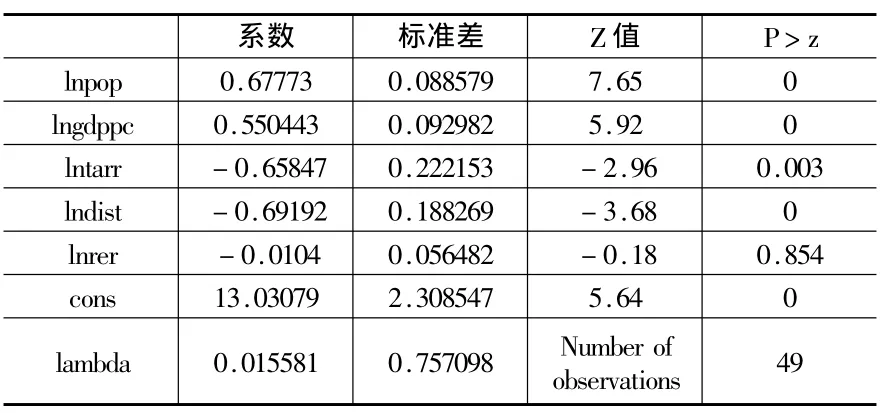

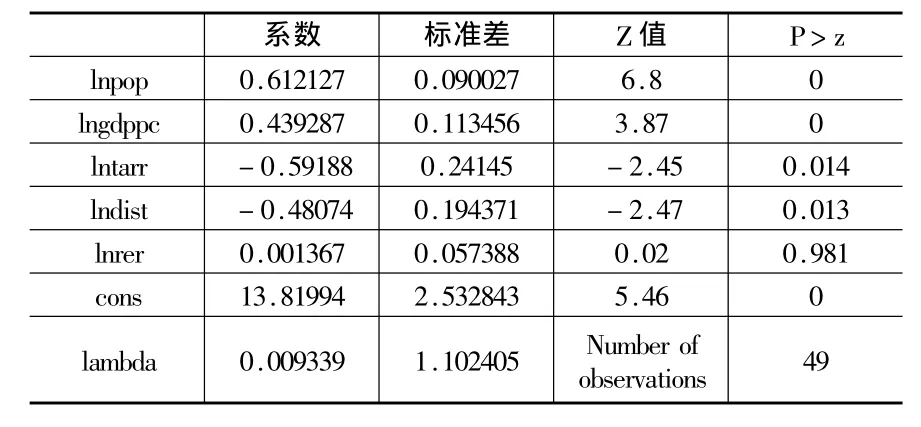

表1和表2是利用STATA10.0软件对2005年和2010年的数据进行随机前沿极大似然估计得出的结果,从表1和表2的P值可以看出,大部分的变量都通过了显著性检验,而且从系数的符号来看,除了汇率,所有变量符号都是和预期相符的。但是汇率没有通过显著性检验,两年的系数符号不统一,系数的绝对值也很小,2005年的系数是-0.0104,2010年的系数是0.00137。从系数栏看,距离和人均GDP系数变化都较为明显。距离的系数由2005年的-0.6919变为2010年的-0.48074,变化率为31%,说明自然运输成本对出口的阻碍作用有较大幅度地弱化。这是因为我国及贸易伙伴交通基础设施不断健全,运输成本不断地下降。人均GDP的系数由2005年的 0.5504变为2010年的0.4392,变化率为20%,这说明我国出口越来越少依赖于贸易伙伴人均GDP,贸易伙伴的经济发展水平对我国出口的促进作用明显下降。这是由于我国实行了出口市场多元化的战略,从过去主要出口到欧美等发达经济体转向既包括发达经济体又包括新兴经济体及发展中经济体的出口市场格局。

表1 2005年随机前沿分析的极大似然估计的结果

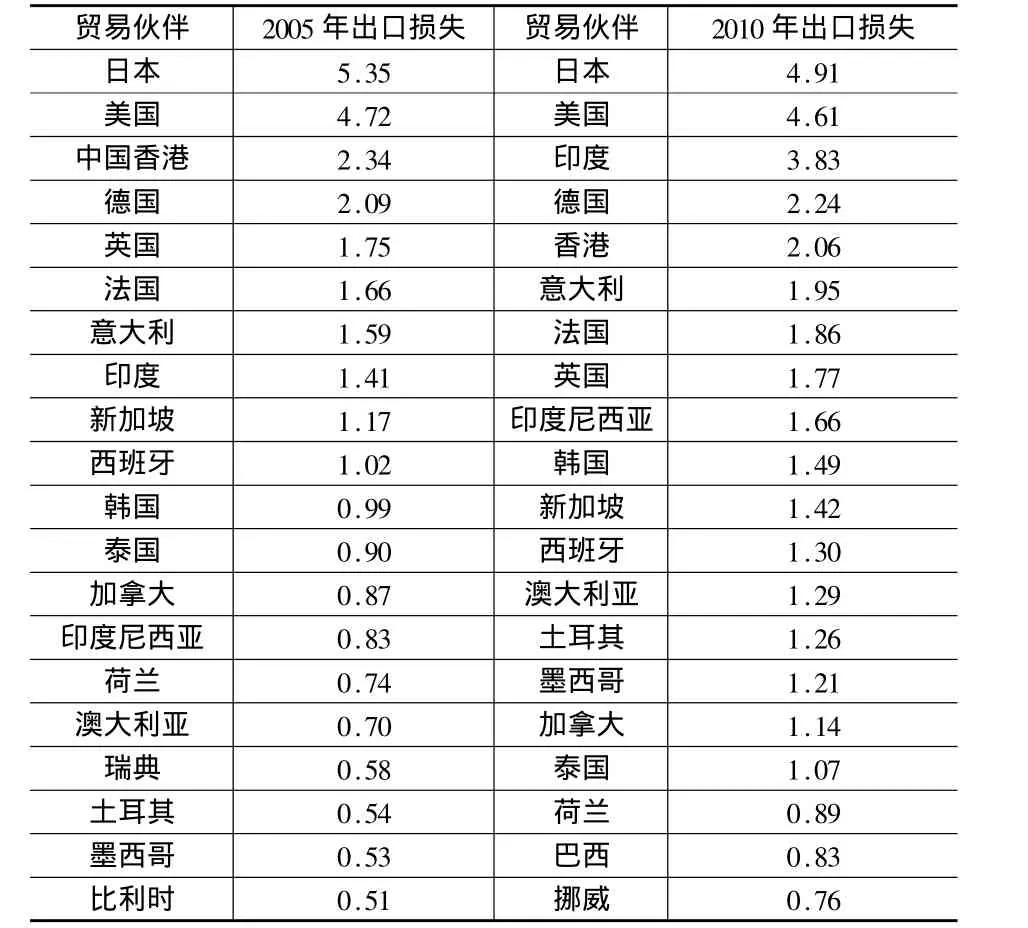

当u=0时,根据表1和表2对(1)式极大似然估计的结果可以分别估算出2005年和2010年的潜在出口额(Y1*、Y2*)。当 u≠0 时,根据 STATA 软件估计出的两个u值和表1、表2对(1)式的估计结果,可以分别估计出2005年和2010年“实现的”出口额(Y1、Y2),两者的差额为边境内贸易成本对出口额损失的影响。据此算法计算得出2010年和2005年边境内贸易成本使得我国对这49个贸易伙伴总出口损失额分别为50.16亿美元和37.79亿美元,这两年出口损失额最大的前两位贸易伙伴都是日本和美国,具体结果见表3。

表2 2010年随机前沿分析极大似然估计的结果

表4表示由2005年到2010年边境内贸易成本变化对出口增长的贡献,即为图1中所分析的 {EI1-EI2}={[Y1*-Y1]-[Y2*-Y2]}。从表 4 可以看到,除日本、美国、香港外,边境内贸易成本变化引起的出口额变化都是负的,表明从总体上来讲,边境内贸易成本变化对出口增长起到了阻碍作用。产生这种结果的原因首先是出口贸易的国内物流成本持续走高。其次,我国出口以初级产品和附加值较低的工业制成品为主,这些都使得我国单位价值的出口商品负担了更多的国内贸易成本,最终就可能表现为边境内贸易成本变化对出口产生负面影响。

表3 边境内贸易成本引起的出口损失额最多的前20位贸易伙伴(单位:亿美元)

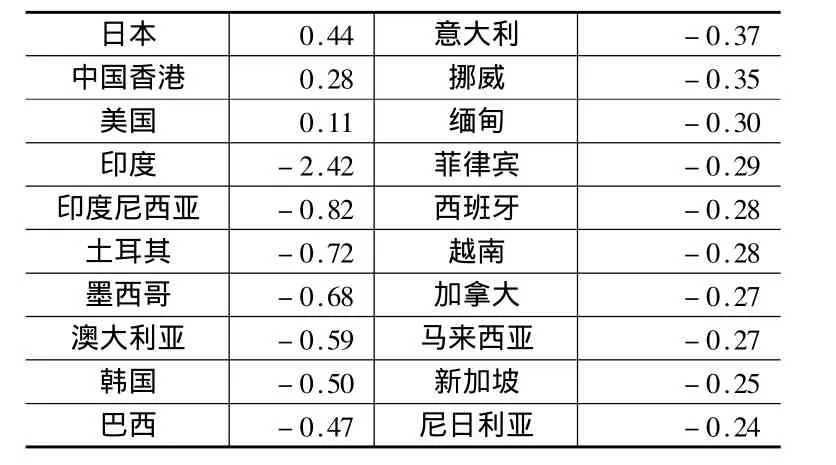

表4 2005—2010年边境内贸易成本变化导致的出口额增加或减少前20位贸易伙伴 (单位:亿美元)

边境内贸易成本变化引起出口变化中,日本、香港和美国三个贸易伙伴是正数,边境内贸易成本变化对这三个贸易伙伴的出口增长产生了正的作用,其中对日本出口额贡献最大为0.44亿。这是因为这三个贸易伙伴是我国传统最主要的三大贸易伙伴,在出口的交易环节中产生了规模经济使平均交易成本不断下降;特别是对香港贸易,2004年1月1日正式生效的《内地与香港关于建立更紧密经贸关系的安排(CEPA)》,从2005年至2010年共签署了七个CEPA“补充协议”,大大减少了两地在经贸交流中的体制性障碍。从边境内贸易成本变化引起的损失额变化较大的这十几个贸易伙伴可以看出,多为欠发达国家,其中印度的边境内贸易成本变化引起出口损失额变化为-2.42亿美元。这是因为中印贸易在这五年内得到了比其他国家更快的发展,从2005年到2010年增长了120%,边境内贸易成本的变化导致的贸易出口损失的大小基本和贸易出口额成正相关,另一方面也说明我国在对印度出口贸易的各个环节工作效率相对较低,导致出口额虽大但仍未实现交易的规模经济。

表5 2005—2010年隐性边境外贸易成本变化引起的出口额增加前20位贸易伙伴 (单位:亿美元)

2.边境外贸易成本变化对出口的影响

(1)隐性边境外贸易成本变化对出口的影响

如图1所示,隐性边境外贸易成本变化导致的出口贸易额的增加为 Y1**-Y1*,该数为正表示隐性边境外贸易成本变化带来了中国出口额的增长。

2005年到2010年之间由于隐性边境外贸易成本变化引起的总出口增加额为2761.59亿美元。由于隐性边境外贸易成本变化导致出口贸易额的增加最大的几个贸易伙伴大都是经济较为发达,如美国、日本、德国等,其中增加额最大的是美国,对美国出口增加额为265.7亿,占到总出口增加额的9.62%,这可能因为这些贸易伙伴的体制较为完善,贸易便利化等进展也较大;也可能与这些贸易伙伴是中国的最主要贸易伙伴国有关。但是作为发展中国家的印度,由于隐性边境外贸易成本变化引起对其出口额的增加为126.41亿,说明印度在2005到2010年间的贸易便利化安排及基础设施建设等得到了更快发展。

(2)显性边境外贸易成本及外部需求变化对出口的影响

如图1所示,显性边境外贸易成本及外部需求变化导致出口贸易额的增加为Y2*-Y1**,既包括关税减让及汇率等显性边境外贸易成本变化导致的出口贸易额的变化,又包括贸易伙伴人口规模和人均GDP等需求因素变化导致的出口额变化。这种变化导致的出口贸易额总的增加为2233.90亿美元,其中对印度的出口额变化是最大的,其次是对日本和土耳其,对印度出口的变化额为425.13亿,占总出口变化额的19.03%。而对美国变化额相对出口额而言是很小的,美国为48.93亿。如前分析,汇率因素对出口的影响不显著。由此可以看出,印度在关税减让等方面都得到了很大改进。而对美国这样的贸易大国的出口变化额却相对不大,可见,作为进口关税已经较低的发达国家,美国进口关税进一步下降空间有限,因而对我国产品进入美国市场的促进作用也有限。

3.稳健性检验

在以上所有实证分析中,我们使用的汇率数据是通过计算得到的各贸易伙伴货币相对人民币的汇率,而Khan&Kalirajan(2011)的分析是使用各贸易伙伴相对美元的汇率。我们也用这种汇率数据对实证结果进行了稳健性检验,发现汇率对出口贸易影响仍不显著,边境内贸易成本、隐性边境外贸易成本、显性边境外贸易成本及外部需求等对总出口的影响基本相同,对各贸易伙伴出口损失数量及排序也基本不变,如日本、美国、中国香港、德国、意大利都是边境内贸易成本引起的出口损失前五个贸易伙伴。可见,本文得到的实证检验结果稳健性好。

五、结论与启示

第一,边境内贸易成本变化对出口贸易总体上具有阻碍作用,但日本、美国、香港除外,主要原因是国内物流成本持续增加以及出口产品结构不够合理。近些年我国在基础设施方面投入了很多资金,使得我国交通港口等设施有了很大的提高,但受原材料、燃料动力、人工路费、场地租费、过路过桥费和路政罚款上升的影响,物流成本越来越大,也使得我国国内贸易成本不断上升。另外,我国出口以初级产品和附加值较低的工业制成品为主。因此,降低国内物流成本,改善出口商品结构是促进出口贸易额增加重要措施。

表6 2005—2010年显性边境外贸易成本及外部需求变化引起的出口额增加前20位贸易伙伴(单位:亿美元)

第二,边境外贸易成本及外部需求变化对贸易出口具有促进作用。隐形的边境外贸易成本变化引起的出口额增加较大的多为经济较为发达的贸易伙伴,但是显性的边境外贸易成本变化引起的出口增加额排在前十位的却有不少的发展中国家,如印度、印度尼西亚和巴西等。可见,对于我国出口贸易而言,发达经济体虽然在体制等方面较发展中国家较为完善,但是进口商品的关税下降的速度却不及发展中国家。这些发展中国家和地区随着经济和交通基础设施的快速发展,国内需求迅速增长,将成为我国非常有潜力的出口市场。因此,应充分重视对这些发展中国家的市场潜力挖掘。

第三,作为显性边境外贸易成本的汇率政策对出口的影响不显著。在商品价格不变的情况下,一国货币对外贬值(升值),增强(减少)本国商品在国际市场上的竞争力,会起到鼓励(限制)出口,限制(鼓励)进口的作用。2005年至2010年人民币对美元汇率升值幅度达20.97%,对乌克兰的格里夫尼亚汇率升值幅度最大,达88.52%。在49个贸易伙伴中,仅对7个贸易伙伴的货币贬值,且贬值最大幅度为12.42%,最小幅度为0.84%。因此,从总体上说,贸易伙伴货币对人民币的汇率贬值较大,即人民币汇率升值幅度较大,作为显性边境外贸易成本的汇率政策理应对出口起到作用。但是从估计结果看出,汇率政策对贸易出口影响不显著,其原因可能有以下几点:一是汇率价格效应传递的不完全。二是进口国需求价格弹性小于1。三是挤出效应抵消汇率变动的效果。我国出口增加导致出口同类产品的国家或地区出口规模的下降,出口的缩减就会导致其国民收入水平的降低,进而对进口品的需求降低,反过来又影响我国出口的增长。四是我国其他贸易政策制约了汇率的影响。近些年,政府通过财政补贴、利息补贴、外汇额度补贴、出口退税等措施降低出口企业的成本即相当于汇率贬值。可见,在涉及与相关国家(如美国)贸易不平衡的问题时,仅关注汇率是不能解决问题的。因此,人民币升值与否,不应受外部压力的影响,应减少人为干预,加快汇率市场化步伐。

[1]方虹,彭博,冯哲,吴俊洁.国际贸易中双边贸易成本的测度研究——基于改进的引力模型[J].财贸经济,2010,(5).

[2]黄玖立,徐旻鸿.境内运输成本与中国的地区出口模式[J].世界经济,2012,(1).

[3]钱学锋,梁琦.测度中国与G-7的双边贸易成本[J].数量经济与技术经济研究,2008,(2).

[4]钱学锋,熊平.中国出口增长的二元边际及其决定因素[J].经济研究,2010,(1).

[5]钱学锋.企业异质性、贸易成本与中国出口增长的二元边际[J].管理世界,2008,(9).

[6]盛丹,包群,王永进.基础设施对中国企业出口行为的影响:“集约边际”还是“扩展边际”[J].世界经济,2011,(1).

[7]许统生,陈瑾,薛智韵.中国制造业贸易成本的测度[J].中国工业经济,2011,(7).

[8]Novy D.Gravity Redux:Measuring International Trade Costs with Panel Data.NBER Working Paper,University of Warwick,No.3616,2008.

[9]Anderson J.E and Wincoop V.E.Trade Costs.Jou rnal of Economic Literature,Vol.42,2004.

[10]Baier,Scott.L ,Jeffrey.H.Bergstrand.The Growth of World Trade:Tariffs, Transport Costs, and Income Similarity.Journal of International Economics,Vol.53,2001.

[11]Egger,P.Alternative Techniques for Estimation of Cross-Section Gravity Models,Review of International E-conomics, Vol.13,2005.

[12]Bernard A.,Jensen J.,Redding S.,Schott P.The Empirics of Firm Heterogeneneity and Intenational Trade.NBER Working Paper,No.17627,2011.

[13]Frensch,R.Trade liberalization and Import Margins.NBER Working Paper,No.39,2009.

[14]Kalirajian.K.P.Regision Cooperation and Bilateral Trade Flows:An Empiritical Measurement of Resistence.The International Trade Journal,Vol.21,2007.

[15]Novy D.Is the Iceberg Melting Less Quickly:International Trade Costs after World War II.NBER Working Paper, University of Warwick,No.764,2006.

[16]McCallum,J.National boarders matter:Canada-U.S.regional trade patterns.American Economic Review,Vol.85,1995.