美国残障保险及对中国的启示*

2013-10-16吴翔,罗遐

吴 翔,罗 遐

(安徽大学管理学院,安徽合肥230601)

根据联合国《残疾人权利公约》,残疾人包括肢体、精神、智力或感官有长期损伤的人,这些损伤与各种障碍相互作用,可能阻碍残疾人在与他人平等的基础上充分和切实地参与社会[1]。促进、保护和确保所有残疾人充分和平等地享有一切人权和基本自由,并促进对残疾人固有尊严的尊重,必须大力的发展社会保障事业。美国社会保障是社会保险项目中的一个特殊项目,已成为美国一项最为成功的制度[2]。它特指对老年人,遗属和残疾人的社会保险(Old Age,Survivors,and Disability Insurance,简称OASDI),也可分解为养老金制度或老年保险(OAI),遗属保险(SI)和残障保险(DI)三个组成部分。残障保险(DI)作为维护残疾人利益的一项公共计划[3],是本文主要分析并探讨的内容。

一、美国残障保险的概况

(一)残障保险的概念

美国残障保险是一项联邦社会保险计划,它以工薪税为主要来源,由社会保障署负责管理,为因残疾而不能工作的人提供保障性收入支持。当家庭工资收入的主要来源者因为残疾或者死亡,残障保险会为家庭提供广泛的福利。它是联邦政府为残疾人提供帮助的最大的项目之一,受益的对象是保险者本人及其家庭成员。

(二)残障保险的源起

1935年,弗兰克林·罗斯福总统向国会建议进行经济保障立法,其中包括成立一个专门负责经济保障的委员会的建议。经济保障委员会报告提出为老年人、失业提供福利,救助有受抚养子女、公共卫生、儿童和孕妇保健的立法方案。报告中没有提及残疾人福利,但是它有涉及残疾相关内容。报告指出:“疾病是经济不稳定的主要根源之一”,“疾病对经济的依附影响可以达到三分之一至二分之一”[4]。在罗斯福总统的推动下,《社会保障法》于1935年8月14日通过,为美国社会保障真正建立了一个最广泛的联邦统筹安全网。目前社会保障署的OASDI计划已经广为人知,然而,1935年该项目开始之初并不包含残障保险规定。残障保险有其发展的历史进程:1938年,社会保障咨询委员报告提及残疾计划。残障保险在咨询委员会上成为讨论的主题,但饱受争议。由来自威斯康辛大学的经济学家Edwin.E.Witte领导的一组咨询委员会成员赞同65岁之前完全或者永久残疾的人及其家属可以及时获得残疾福利。后来,关于残障保险,咨询委员会最终的报告一致提议:被保险人成为永久或者完全残疾,基于社会的需要为其家属提供福利。在1948年的咨询委员会报告继续倡导一个可行性的残疾人方案,并且以此能够拓宽完全和永久残疾人的受益范围。残障保险正式颁布于20年之后的1956年8月1日,美国总统艾森豪威尔签署颁布了《社会保障法》修正案,它在原有OASI计划的基础上,增设了残障保险(DI)计划,从而形成了完整的OASDI(老年、遗属及残障保险)的基本格局。计划起初只为年龄介于50~60岁,并且符合参保状况的的残疾工人提供月补助,后来该计划极大的拓展了其覆盖面。1956年该计划的实行是自20世纪30年代以来,代表着社会保障规划者历史性的巅峰之作[5]。

(三)残障保险的发展

20世纪60年代以后,残障保险的发展变化是在可接受的范围之内,国会也愿意通过立法扩大该计划[6],变化主要有以下内容:

1960年《社会保障法》修正案规定:废除50岁残疾人伤残福利金申请资格要求并且废除6个月残疾人恢复复发等待期。1967年《社会保障法》修正案扩大了残障保险的适用范围,在残疾寡妇(鳏夫)50岁时候引入伤残福利金,并且使用一套更为严格的界定程序,但仍然规定支付一定伤残福利给那些没有申请的残疾人。1972年《社会保障法》修正案规定了减少伤残福利金受益的等待时间,从以前的6个月缩减到5个月。并在获益的24个月之后,增加对残疾人受益人的医疗救护。同时,残疾儿童受益的年龄,从18周岁放宽到了20周岁[7]。19世纪70年代,残障保险得到很大发展,残疾人投保残疾福利金的人数增加了三分之一。在1970年到1980年间,残疾人信托基金的贡献几乎增加了两倍,增长部分的原因归功于残疾计划税率分配的结果。1974年残疾人信托基金见顶,达到了8.1亿美元。1984年《社会保障法》修正案规定,残疾福利金不会终止,除非提升医疗水平;因为通过医疗或者职业治疗技术,受益人能够进行大量有收益的活动。申请人声明:涉及到疼痛或者其他症状不能构成残疾,须基于当时医疗条件进行医疗检查。修正案规定:发现不再是残疾的受益人将诉诸于法院通过听证程序决定福利金支付是否继续。社会保障署署长需针对所有的残疾等级制定统一的标准[8]。到了21世纪,残障保险发展的同时也遇到了问题。在2001年,社会保障咨询委员会发布一项报告,表达了对社会保障署残障保险未来的关注和担忧。报告中强调残疾人申请福利金的人数预计增长可能会威胁到已存在的政策和行政结构。并且呼吁新一届国会和政府对社会保障署的残疾计划进行深入审查,并决定适时作出必要的变化。

二、美国残障保险的运营

(一)残障保险金主要来源——工薪税

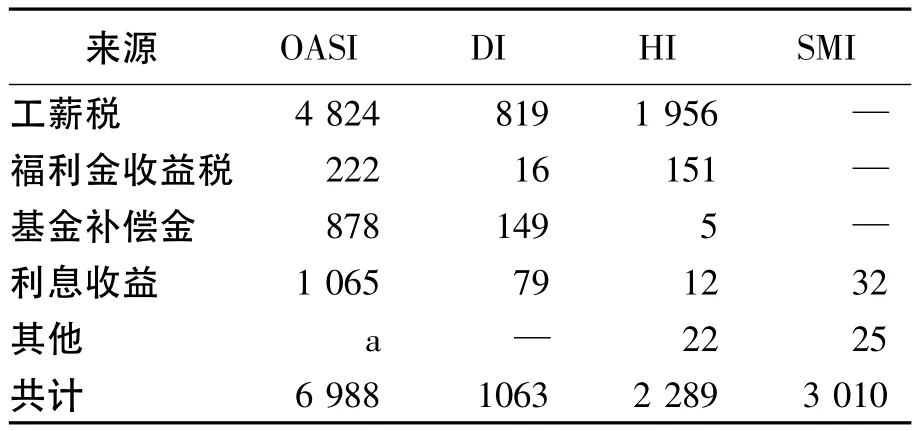

每年美国的运转资金需要花费2万亿美元,这部分资金中1万亿美元是个人所得税的累进资金,另外的1万亿美元由社会保障、医保、企业所得税、消费税等而来。社会保障主要筹资手段是通过工薪税实现的。2011年,美国信托基金的来源主要是由工薪税、福利金收益税、基金补偿金、利息收入等几方面构成。残障保险工薪税收入是819亿美元,占残障保险总资金来源的77%。

表1 美国2011年社会保障信托资金的来源 /亿美元

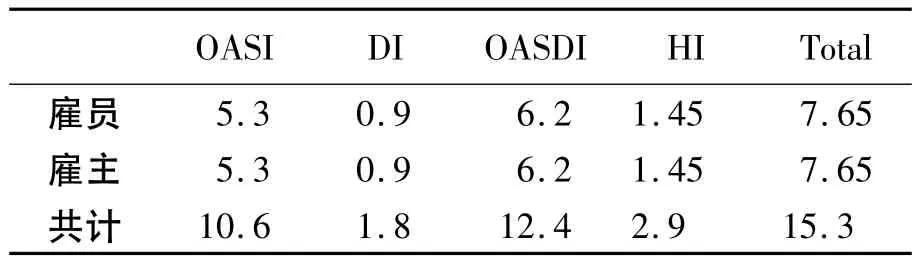

美国的工薪税不是个人收入税,而是指对在职者征收的社会保险税款,专门用于参加这一社会保险项目的老年人、遗属幸存者和伤残保险税和住院保险税,结合起来的英文简写就是OASDHI。工薪税由雇主和雇员各付一半,在某个数量之下占雇员年工薪总额的固定比例。随着社会保障福利金的不断增大,社会保障工薪税税率也要提高。雇员与雇主分别交纳的工薪税率,1950年只有 1.5%,1960年为 3%,1970年为 4.2%,1980年为5%,1994年达到6.2%。当前社会保障工薪税税率任然是雇主和雇员各自缴纳6.2%。

表2 美国雇主和雇员缴纳的工薪税率 /%

残障保险金主要由国内税务局、财政部、总体预算与管理办公室负责。基本程序是:财政部负责社会保障税的征收以及基金的管理;办公室负责将收支计划纳入联邦政府预算,提交国会批审。国内税务局扣缴雇主,要替政府从员工的工薪中预扣工薪税。财政部美国国内税务局(隶属财政部)将征收的社会保税纳入国库后,1.7%进入残障保险DI信托基金。

(二)残障保险金主要支出——福利金发放

一般来说,福利金发放的前提是被保险人缴纳了工薪税税并且工作了足够长的时间。社会保障署按月向财政部通告受益人姓名和其应得福利金,财政部按此账目支付社会福利金[10]。残障保险金按月发放,受益人收到其保险金的日期一般是每个月的第三天[11]。图1显示,美国残疾保险的受益人数和月支付额都呈逐年递增的趋势,2001年受益人数达到了7 790 038人,工人人均月支付额为814.4美元;2011年受益人数达到了11 736 104人,人均月支付额为1 110.5美元。受益人数的增加,支付金额的增长说明了美国残疾保险在社会保险中扮演着越来越重要的地位。

(三)残障保险金的投资与管理

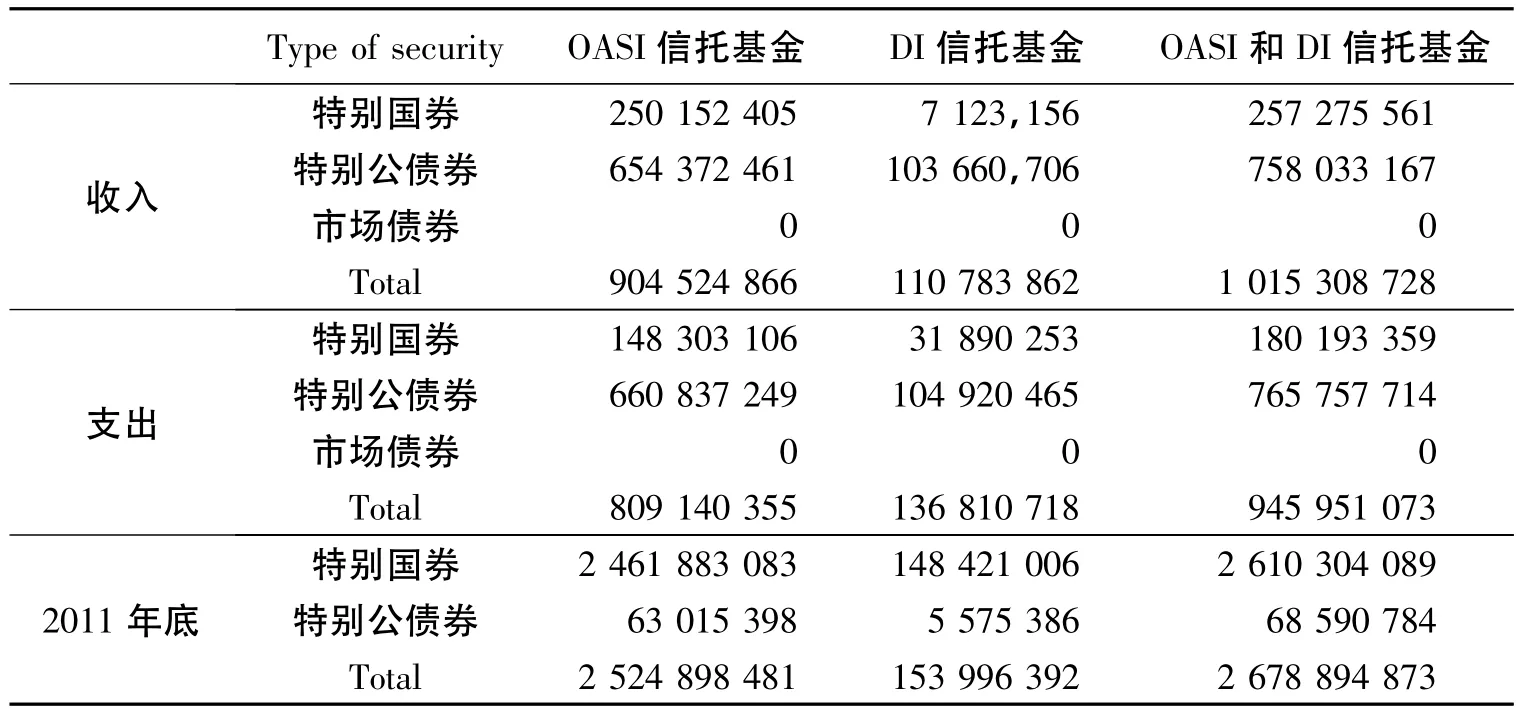

美国的社会保障金的投资管理是通过信托基金的形式,国会成立信托资基金,并且由财政部管理社会保障和医疗保险的收入和支出。残疾保险信托基金专门用来支付残疾人社会福利金[9]。残障保险信托基金于1956年8月1日成立,并作为财政部的一个独立的账户。信托资金用于支付受益人后的余额都要进行投资。表3是2011年美国社会保障信托基金投资情况。尽管美国是一个金融高度发达和开放的国家,但在联邦社会保障基金结余的投资管理上,美政府奉行非常保守的政策,明确规定信托基金结余只能购买政府特别国债和特别公债劵,不得将信托基金投入市场。

表3 2011年OASI和DI信托基金投资交易 /千美元

为加强社会保障基金的管理,美国联邦政府成立了社会保障基金信托投资委员会,隶属于美国财政部,由财政部长,劳动部长、卫生和人力资源部长、社会保障署长及两名总统提名并由参议院确认的公众代表组成,财政部长出任主管信托基金人,对其负责。

三、启示

美国残障保险经过多年的发展,已经相当健全,在保障残疾人群体生活发挥着重要的作用。该计划在制度设计、运行管理等方面有值得借鉴之处。

第一,美国残疾人保障的法制化程度高,社会保障机制比较完善。美国残障保险诞生于1956年,经过50多年的发展,联邦政府始终将残疾人的利益作为重要的内容,以国家法律的形式确定下来。现代社会保障制度最基本的特征就是以法律为依据,并且在管理机构的监管下采取强制方式实施的。美国社会保险是国家通过立法强制实施的,《社会保障法》及其修正案在保障残疾人合法权益方面发挥着重要的作用。美国残障保险的机制比较完善,管理高度统一。美国政府每年征收的社会保障税达数千亿美元,美国社会保障税在管理上,按照三权分立的原则实施。国会作出相关的社会保障的立法,财政部、社会保障部、劳动部负责有关具体计划的执行和实施。社会保障税由联邦国内税务局负责,联邦政府社会保障署负责审核[14]。就目前我国保护残疾人的法律,相比较而言法律规定的条目比较抽象,多为倡导性的、缺乏具体的制度规定。残疾人社会保障体制不畅,社会保障工作涉及到残联、民政、卫生、司法、教育、社会保障等多个部门和机构,缺乏权威的部门进行协调统一。各部门之间政令不一,缺乏沟通联系,往往造成政策执行难以落实。因此,完善残疾人法律法规,建立健全残疾人社会保障机制是当前我国残疾人社会事业发展的重要任务。

第二,美国残障保险以信托基金的形式投资运营,在社会残疾保险信托基金的投资管理上,美政府奉行非常保守的政策,明确规定信托基金结余只能购买政府特别国债和特别公债券。残疾保险基金结余只能购买政府债券,不能进入股票市场,这是美国联邦政府社保基金投资的最基本原则[15]。对于资本主义高度发达的美国来说,经济周期的特性很难保证投资于股票市场的信托基金的收益。在该种原则的指导下,美国残疾保险信托基金得到了安全保证。随着经济、金融的全球化,我国金融风险也比较突出,在此情形下,社会保障金的投资运营也是值得关注的重点。对于我国而言,美国信托基金的运行方式值得考虑和借鉴,并考虑逐步放宽残疾人社会保障金的投资渠道,增加保障金的收益,这对于保障被保险人的利益,维护社会稳定意义重大。

第三,美国残疾保险强调联邦政府的责任和责任主体的多元化。美国残疾保险的确立和发展主要是由政府主导的,美国政府在残疾保险的法律制定、税收征收、福利发放、监督管理等方面发挥重要的作用。经过50多年的发展与完善,美国的残疾保险制度逐渐演变为一个不断改革与创新的社会减压系统,为大多数的工薪阶层,包括公司、企业提供了必需经济补偿和产业援助,为经济发展与社会稳定做出了贡献。由政府、企业和个人共同承担责任的社会保险责任,逐步形成一个多主体、全方位的社会福利体系。近年来,我国残疾人事业得到了很大的发展,但是扶残助残的社会氛围还不够浓厚,相关责任主体的扶残意识淡薄。我国的残疾人社会保障金筹集的来源大部分源于财政支出,筹集的渠道比较狭窄,这也阻碍了残疾人社会保障事业的发展。因此,政府在制度设计上也应考虑在强调政府主导责任的同时,适当强调个人劳动者分担一定的责任。在发挥政府作用的同时,应大力倡导社会扶残助残,重视公司、企业的作用;发挥财政主要作用的同时,探索多元化的筹资渠道。

[1]Convention on the Rights of Persons with Disabilities[EB/OL].[2013-04-30].http://www.un.org/disabilities/.

[2]ERIC R.KINGSON,JAMES H SCHULZ.Social Security in the Twenty-first Century[M].Oxford:Oxford University Press,1997.

[3]JONATHAN GRUBER.Disability Insurance Benefits and Labor Supply[J].Journal of Political Economic,Vol.108,No.6,1162-1183,2000.

[4]ABBOTT,GRACE.From Relief to Social Security:The Development of the New Public Welfare Service[M].Chicago:U-niversity of Chicago Press,1941.

[5]JOHN R.KEARNEY.Social Security and the“D”in OASDI:The History of a Federal Program Insuring Earners Against Disability[R].Social Security Bulletin,Vol.66 No.3,2005/2006.

[6]BERKOWITZ,EDWARD,D.Disabled Policy:America's Programs for the Handicapped[M].New York:Cambridge University Press,1987.

[7]BALL,ROBERT,M.Social Security Amendments of 1972:Summary and Legislative History[R].Social Security Bulletin 36(3):3 –25,1973.

[8]COLLINS,KATHERINE,P.&ANNE ERFLE.Social Security Disability Reform Act of 1984:Legislative History and Summary of Provisions[R].Social Security Bulletin 48(4):5 – 11,1985.

[9]A Summary of the 2012 Annual Social Security and Medicare Trust Fund Reports[EB/OL].[2013-04-30].http://www.socialsecurity.gov/OACT/TRSUM/index.html.

[10]CAROLE ROAN GRESENZ,Katherine Watkins& Deborah Podus[J].Supplemental Security Income(SSI),Disability Insurance(DI),and Substance Abusers,Community Mental Health Journal,Vol.34,No.4,1998.

[11]Social Security Administration:Schedule Of Social Security Benefit Payments 2013[R].SSA Publication No.05-10031.

[12]Annual Statistical Report on the Social Security Disability Insurance Program,2011,table 1[EB/OL].[2013-04-30].http://www.socialsecurity.gov/policy/docs/statcomps/di_asr/2011/.

[13]Trust Fund Data:Investment Transactions[EB/OL].[2013-04-30].http://www.socialsecurity.gov/cgi-bin/transactions.

[14]邓大松,方晓梅.社会保障信托基金的运行及启示[J].中国保险干部学院学报,2001(1):49-52.

[15]王洪春,卢海元.美国社会保障基金投资管理与借鉴[M].北京:中国社会科学出版社,2006.