企业应收款法律风险防范体系构建研究

2013-09-12周昌发

周昌发

(云南大学法学院,云南昆明 650091)

企业应收款法律风险防范体系构建研究

周昌发

(云南大学法学院,云南昆明 650091)

在现代激烈的市场竞争中,许多企业为扩大销售而采取草率下订单甚至赊销等方式使应收款规模不断增大,导致应收款法律风险相应增大。为此,在法律上为企业构建一套行之有效的应收款法律风险防范体系十分必要。但目前关于企业法律风险防范体系的文章大多停留在理论层面,鲜见具体的方案和实践。文章在实地调查的基础上,结合相关理论知识设计出一套从签约、履约到催收三个阶段较为详尽的应收款法律风险防范体系。

应收款;法律风险;防范体系

一、引言

“风险”这一概念起源于意大利,在意大利语中,风险(Risco)的意思是撕破(rips)与暗礁(reef)或礁石(rock)等相关,用以指海船触礁的危险[1]。原初性的含义仅指自然风险。到如今,“风险”本身早已嵌入了社会、经济和文化的属性。关于对风险的界定,学者们有不同的观点,有学者认为风险是损失的不确定性[2];有学者认为风险是实际与预期结果的差异,如美国学者阿瑟·威廉姆斯(C.Arthur Williams)等人把风险定义为“在给定的情况下和特定的时间内,那些可能发生的结果间的差异”[3]。也有学者将风险界定为“负面影响的可能性”,如澳大利亚危机管理研究专家罗伯特·席斯(Robert Heath)就认为:“风险”通过对以往数据的统计分析,或专家对某个真实事件的客观判断,通常可推断得出可能有的失败或负面结果。这个可能的失败或负面结果就是该事件的风险[4]。现代市场经济背景下,作为市场主体的企业,也存在各种风险,对于企业风险的管理,早已成为企业主们关注的重点,在理论上,企业风险管理的发展经历了一个由企业内部控制——企业风险管理——全面风险管理的过程,时至今日,企业全面风险管理意味着企业全员参与管理企业全部风险,以实现企业效益的最大化。对于企业而言,法律风险作为企业风险的一种,与市场风险、信用风险、流动性风险等同样的重要[5,6]。然而,法律风险是一个较为宽泛的概念,企业面临的法律风险根据不同企业的性质和经营特点又有所差异,但无论如何,对绝大多数的企业而言,“应收款问题”普遍存在。

应收款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项[7],是企业流动资金的重要组成部分。企业应收款能否按时足额收回,直接关系到企业资金的周转速度,影响企业的效益。由于激烈的市场竞争,许多企业为扩大销售而采取草率下订单甚至赊销等方式使应收款规模不断增大,由此导致应收款法律风险也在相应增大。为保证企业流动资金安全、顺畅、充足,将企业应收款控制在合理的范围内,在法律上为企业构建一套行之有效的应收款法律风险防范体系就显得十分必要。本文正是基于此,拟通过实地调查一个市场,以期构建一套切实可行的防范体系。

二、某市场企业应收款法律风险防范现况调查综述

为了有效掌控现实企业应收款法律风险防范的具体情况,并在此基础上提出切实可行的防范措施,笔者选择了应收款问题较为集中且涉及金额较大的一个钢材市场作为调查对象。

(一)调查的缘起

位于云南省昆明市东郊的某大型钢材市场,以经营各类钢材为主,该市场拥有供钢材经销商使用的经营办公用房130多间,现有商户近500家,其中每年销售额过亿的商家接近20家。

2013年初,市场内先后有几家企业由于应收款长期无法收回,于是想以诉讼方式索要应收款。但笔者在分析几家企业出现的应收款问题后发现:有的企业在销售钢材的时候对客户根本没有进行基本的了解,身份信息不清,导致应收款逾期后,被告很难找到;有的企业没有签订销售合同,并且缺乏供货清单等必要的材料,起诉时缺乏有力的证据材料;有的企业使用的合同极不规范,对管辖法院等事宜没有约定好,导致需要到被告所在的省外去起诉,造成大量的诉讼成本浪费。显然,这几家企业的应收款法律风险问题极其严重。这给笔者一个值得深思的问题:是否其他企业也存在类似的问题?为此,笔者对该市场进行了实地考察和了解。

经初步调查,近年来,随着国家经济存在不同程度的疲软,整个钢材市场都不景气,钢材销售利润也在不断下滑。同样,笔者调查中也了解到,该钢材市场内企业的竞争比较激烈。为了获取利润、扩大市场,企业采取赊销、半赊销等销售方式的情形逐渐增多,随之而来的是应收款法律风险也在增加。由于种种原因,市场内的商户或多或少都面临应收款呆账烂账的问题。然而,在应收款法律风险预防上,市场内商户没有一个统一的防范体系,整个销售过程包括了解客户、签订销售合同、售后跟踪对账等环节,均靠商户自身的销售经验来判断和规避。因而,有必要构建一套有效的应收款法律风险防范体系,以帮助市场和商户抵御应收款法律风险。

(二)调查表设计

为构建一套切实可行的应收款法律风险防范体系,笔者查阅了大量的图书资料,以借鉴相应的实践经验。笔者发现,关于如何构建企业法律风险方面的问题,虽有很多书籍和论文也展开过研究,但大多停留在理论层面,鲜见具体的方案和实践。为了企业应收款法律风险防范体系的构建,不沦为纸上谈兵。笔者组织了几位工作人员设计了问卷调查表,对该市场内的企业进行了深入调查了解。

在设计调查问卷时,为了摸清企业的应收款法律风险状况,且便于企业理解和配合调查,笔者采取了以选择性作答方式为主的问卷调查表。另外,考虑到企业应收款的法律风险防范问题主要可分为签约、履行和催收3个阶段,企业在各个阶段不恰当的行为或不作为均会导致应收款呆账、烂帐的后果。因此,将问卷调查的内容按照3个阶段来进行设置。

(三)调查统计结果

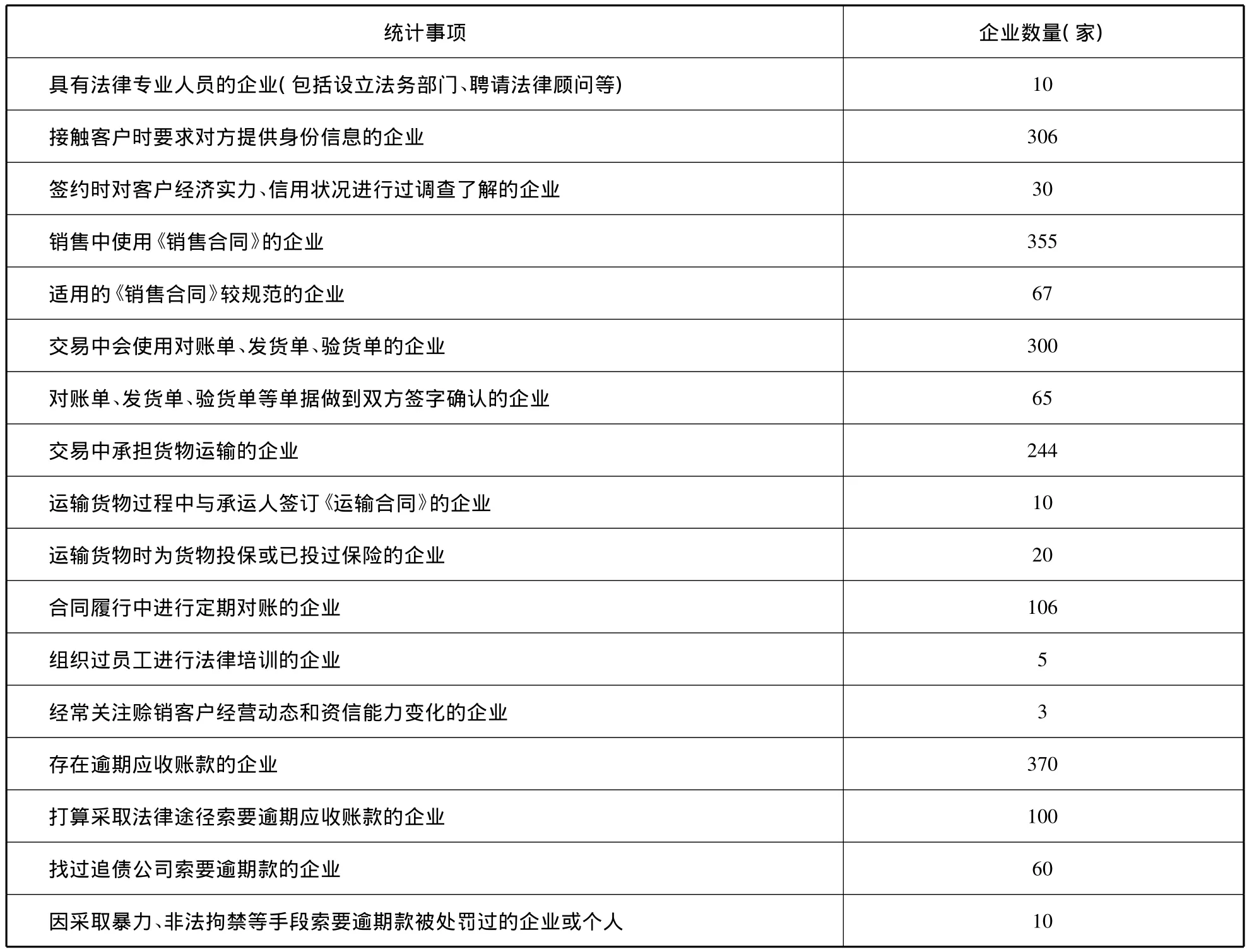

笔者组织人员先后走访了该市场内的所有企业,投放了500份问卷调查表,最终收回具有可靠价值的问卷调查表共计400份,统计结果见表1。

表1

根据统计结果不难看出,该钢材市场内的近500家钢材销售企业,仅有很少几家企业聘请了法律顾问;绝大部分的企业在和客户签约时仅凭销售经验和与客户的关系来判断该客户的信用程度;其中近50家企业在交易过程中不与客户签订《销售合同》,80%以上的企业所使用的《销售合同》存在不规范、约定不明的问题;60%以上的企业在发货、交货、收款的过程中没有充分注重发货单、验货单等单据的合法有效使用,不签字确认或不及时对账;在应收款逾期催收的过程中,大部分的企业都存在采取消极等待、方式单一或催要方式粗暴等问题。

可见,该市场内的很多企业法律意识淡薄,对企业经营中的法律风险常常缺乏必要的认识,不知道风险在哪里,不注重在什么环节可能存在哪些风险和相应的应对措施是什么。总的来说,在应收款法律风险防范上,该市场内的企业面临着风险防范意识较差、预防方式单一、法律知识欠缺且缺乏专业指导等诸多问题,这些问题几乎涉及企业应收款法律风险的各个层面,具有一定的典型性和代表性。笔者认为,上述应收款法律风险的存在和产生的主要原因均在于企业缺乏完善的应收款法律风险防范体系,而且,企业应收款法律风险防范体系的建构必须要掌握企业经营和销售的各个环节,尽可能熟知应收款法律风险在各个环节的种类、表现形式、产生原因,并在此基础上提出切实可行的设计方案。

三、企业应收款法律风险种类及原因透析

应收款是伴随企业的销售行为发生而形成的一项期待利益,在法律上,其本质就是企业应当得以实现的债权,应收款的实现过程就是债权实现的过程。再从商品销售的整个过程来看,完成一件产品的销售,必然要经历签约、履约和收款3个阶段。因而,伴随着销售过程而产生和存在的应收款,也随着销售过程的不断推进而发展,且在销售的签约、履约、催收的3个阶段中都面临着不同的法律风险。为符合交易习惯和便于实务操作,笔者将根据各个阶段因不同的原因可能导致的不同法律风险,将应收款的法律风险进行简单归类,并在此基础上进一步针对不同类别的法律风险进行分析,以期找到构建企业应收款法律风险防范体系的路径。

本文将应收款法律风险划分为3类,即:签约阶段应收款法律风险、履行阶段应收款法律风险和催收阶段法律风险。

(一)签约阶段应收款法律风险具体类别及原因

此阶段主要是对交易客户的身份识别以及完成《销售合同》的签订。为此,此阶段法律风险产生的主要原因在于:客户信息虚假;对客户信息了解不全或评估有误;签订的《销售合同》存在约定不明、条款不规范等瑕疵。相应地,根据此阶段所应完成的事项和应收款法律风险产生的原因,可以将风险类别归为3类:客户信息虚假风险、客户资信能力风险;合同规范风险。

(二)履行阶段应收款法律风险具体类别及原因

此阶段主要是履行合同过程中可能存在的法律风险,企业从货物交付的确认、发货、送货以及关注整个履约过程中客户的资信情况变化到应收款项的对账等,都要做到预防和有据可查。在履行合同的过程中,由于合同内容会发生变更,比如交货时间、数量、地点、质量要求等发生变动,如果不注意及时对这些变更事项予以确认,可能会带来合同争议出现,最终导致应收款法律风险产生。为此,笔者将此阶段可能产生的法律风险分为:(1)交货时间、地点模糊、变更时的风险;(2)交货验货过程中的风险;(3)货物运输风险;(4)货物安全风险;(5)货物质量问题风险;(6)公司内部自身的风险(7)客户资信能力变化风险。

(三)催收阶段应收款法律风险具体类别及原因

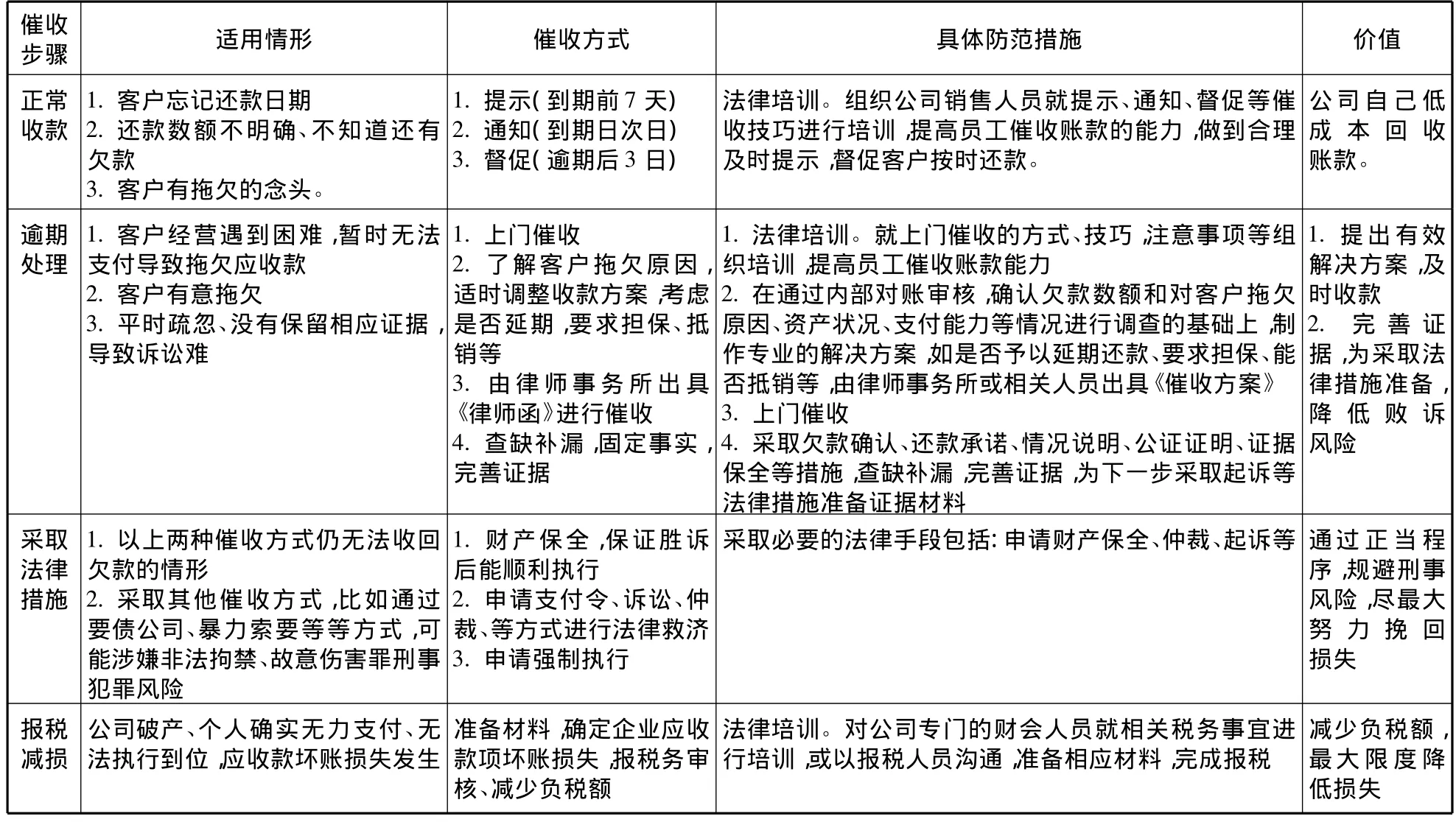

此阶段是应收款要得以实现的最后阶段,也是矛盾和争议凸显和表露的阶段,企业要谨慎对待和处理。很多企业存在应收款不及时催收或者被债务人“热情”推脱,导致逾期账款久拖不决,证据保留不全或甚至过了诉讼时效。部分企业负责人由于法律意识淡薄,采取极端措施索要应收款或者求助于一些追债公司,导致主张权利的成本增加,甚至被追究行政责任或刑事责任。为此,笔者将此阶段可能产生的法律风险归为:证据保留不当的风险、实现债权成本控制的风险、催收方式不当的风险。

四、企业应收款法律风险防范体系构建的具体建议

根据上文对应收款法律风险种类和原因的分析,为了便于企业能有效适用,笔者将这3个阶段内企业在实际经营各个环节中可能导致应收款法律风险发生的原因和表现形式进行了细分和归类,并在此基础上提出解决方案,设计了一套应收款法律风险防范体系的框架图和具体内容表(见表2、表3、表4),初步形成了一套具体化、可视化、易了解、实用性较强的应收款法律风险防范体系。此种设计的意图在于,随时提醒企业在各个环节中注重自己的每一个经营行为,知道面临的法律风险在哪里,并知道如何采取必要的措施予以应对。

表3 应收款合同履阶段法律风险防范具体内容

表4 应收款催收阶段法律风险防范具体内容

五、结语

根据国家标准化管理委员会发布并实施的《企业法律风险管理指南》(GB/T 27914-2011)对企业法律风险的界定,企业法律风险是指基于法律规定、监管要求或合同约定,由于企业外部环境及其变化,或企业及其利益相关者的作为或不作为,对企业目标产生的影响①国家标准化管理委员会:《企业法律风险管理指南》(GB/T 27914-2011)。。法律风险防范是企业全面风险管理的组成部分,贯穿于企业决策和经营管理的各个环节。也就是说,企业要实现长期的经营管理目标,须整合企业的法律资源,由企业决策层、各管理部门和全体员工共同参与到企业决策和经营管理的各环节中,建立全程跟踪服务式的法律管理机制、经营决策的法律风险论证机制、法律风险快速反应工作机制,只有构建全方位动态式的法律风险防范体系,才能实现企业法律工作的精细化管理,全面提升企业防范和控制法律风险的综合管理能力,进而维护企业合法权益和生产经营秩序,促进企业和谐发展[8]。

笔者认为,构建企业应收款法律风险防范体系,核心在于企业要具备相应的法律风险防范意识,在实际经营中能时刻对可能存在或即将发生的法律风险具有识别能力,进而才可能对风险作出评估和提出应对的方案。但是,企业要了解什么时候可能发生哪些法律风险,必须首先对该法律风险的种类和存在的原因有清晰的了解。本文正是基于此,为企业构设出一套可视化、明晰化的防范措施,但由于各企业存在经营特点的差异,该防范体系在具体适用中需做必要的调整。

[1]周战超.当代西方风险社会理论研究引论,钱御源.全球化与风险社会[M].北京:社会科学文献出版社,2005:7.

[2]许谨良.风险管理[M].北京:中国金融出版社,2005:3.

[3]C Arthur Williams.Michael Smith.Risk management and Insurance[M].Columbus:McGraw Hill.2004:5.

[4]罗伯特·席斯.危机管理[M].王 成,等,译.北京:中信出版社,2001:16.

[5]李莎莎.后危机背景下我国对外贸易面临的困境与区位选择[J].科学决策,2013(02):71-94.

[6]李 健.基于触发器机制的企业政治战略风险识别与管理研究[J].科学决策,2012(02):64-74.

[7]陈 蔚.会计基础工作规范与核算实务[M].北京:企业管理出版社,2003:54.

[8]秦日伦.全方位动态式企业法律风险防范体系的构建与实践[J].山东行政学院学报,2009(4).

On Constructing Legal Risk Prevention System for Accounts Due of Enterprises

ZHOU Chang-fa

(Law School of Yunnan University,Kunming650091,China)

In the modern fierce market competition,many enterprises want to expand sale by credit or other ways,which leads to increasing of the scale of accounts due and legal risk.Therefore,it is very necessary of constructing a set of legal risk prevention system of accounts due.But at present,the thesis of about legal risk prevention system mostly remains at the theoretical level,few refer to concrete scheme and practice.This paper,on the basis of field investigation,designs a set of legal risk prevention system of accounts due from contracting,performing to reminding,combining with relevant theoretical knowledge.

accounts due;legal risk;prevention system

D912

A

1002-9753(2013)10-0186-09

2013-03-16

2013-08-21

基金项目:云南省贯彻落实十八大精神哲学社会科学规划项目(YB2012127)。

周昌发(1977-),男,汉,云南昭通人,云南大学法学院讲师,法学博士,研究方向:经济法学、金融法学。

(本文责编:肆 城)