晋升激励与盈余管理行为研究

2013-09-12何威风玄文琪

何威风,熊 回,玄文琪

(中南财经政法大学会计学院,湖北武汉 430073)

晋升激励与盈余管理行为研究

何威风,熊 回,玄文琪

(中南财经政法大学会计学院,湖北武汉 430073)

本文运用心理契约理论,实证研究了我国上市公司晋升激励对管理者盈余管理行为的影响。研究结果表明,我国上市公司晋升激励会影响管理者的盈余管理行为。进一步研究发现,非国有控股上市公司管理者比国有控股上市公司管理者、竞争性行业上市公司管理者比保护性行业上市公司管理者有着更强晋升动机的盈余管理行为。本文不仅丰富了盈余管理和心理契约理论的研究内容,而且对抑制上市公司盈余管理行为、完善管理者激励机制乃至公司治理结构都有一定的启示意义。

心理契约理论;晋升激励;盈余管理

一、引言

企业盈余管理行为不仅降低了会计信息质量,而且直接影响了投资者的利益和资本市场的持续发展,已成为全球公司治理乃至资本市场研究中十分重要的问题之一。为此,学者们从盈余管理动机、方式和经济后果等方面展开了深入研究。其中,企业盈余管理动机一直是该领域研究的重要内容,并取得了丰硕成果。然而,已有的盈余管理动机研究,主要是从薪酬显性激励角度来展开。但大量研究发现,管理者不仅在意以薪酬为主的显性激励,更加重视以晋升激励为主的隐形激励。这主要在于:一是职位越高的管理者,可以获得更多的薪酬。二是职位越高的管理者可以获得更多的在职消费。职位越高的管理者拥有更大权力和资源,从而有机会获得更多的在职消费。三是职位越高的管理者可以获得更多的荣誉。不仅管理者在意晋升激励,实际上,许多公司也更愿意采用职位晋升来激励管理者。原因在于,与薪酬激励相比,晋升激励只需要进行相对业绩判断,其需要的信息远远少于薪酬激励等绝对判断的信息,从而降低了企业监督和评价的难度和成本。

在管理者对晋升激励关注较多、而公司又积极采取晋升激励制度的情况下,晋升激励制度将会对管理者行为带来重要影响。尽管存在多种评价管理者业绩的方法,但决定管理者是否获得晋升的关键主要还是依赖于会计提供的盈余信息。这可能就存在管理者通过盈余操纵获得竞争优势,进而争取晋升。为此,本文首先运用心理契约理论检验了我国上市公司中是否存在管理者晋升动机的盈余管理行为,在控制了保牌、融资以及管理者薪酬动机后,发现我国上市公司确实存在管理者晋升动机的盈余管理行为。在考虑2007年我国新会计准则的实施、采用晋升度量替代指标、固定效应模型以及工具变量法进行稳健性研究后,上市公司管理者晋升动机的盈余管理行为的结论依然成立。

大量研究发现,不同产权性质和行业性质的公司治理结构和盈余管理行为存在较大差异。例如,Li et al.(2012)发现家族企业锦标赛晋升激励和非家族企业有着较大差异,从而对企业产生不同的经济后果[1];辛清泉等(2009)则发现保护性行业和非保护性行业薪酬与业绩之间敏感性存在差异[2];Mobbs and Raheja(2012)发现行业集中度越高的公司,较少采用锦标赛晋升激励,公司业绩也较差[3]。为此,本文进一步检验了不同产权和行业性质上市公司中管理者盈余管理行为的晋升动机是否存在差异。研究结果表明,非国有控股上市公司管理者比国有控股上市公司管理者、竞争性行业上市公司管理者比保护性行业上市公司管理者有着更强晋升动机的盈余管理行为。对于上述发现,本文结合有关理论和中国制度背景进行了解释。

本文的贡献在于:一是从晋升激励角度研究了企业盈余管理行为。在已有的盈余管理动机研究中,大多依赖于代理理论,侧重于从管理者薪酬激励方面分析企业盈余管理行为,忽视了管理者晋升激励及其对企业盈余管理行为的影响。本文研究弥补了我国管理者激励研究主要集中在薪酬方面的不足,将其延伸到晋升激励这种心理契约层面。二是拓展了晋升激励理论研究范围。Kale et al.(2009)、Mobbs and Raheja(2012)、Kini and Williams(2012)、TaKao and Long(2011)、Li et al.(2012)、廖理等(2009)等研究了晋升激励对企业绩效、风险、R&D支出、公司行业集中度、财务杠杠以及资本支出等方面的影响[4-7],但还没有文献涉及管理者晋升对企业盈余管理行为的影响。本文将晋升激励理论运用到企业盈余管理行为中,是对已有晋升激励理论研究内容的拓展。三是本文研究发现不同产权和行业性质的公司中晋升激励对盈余管理的影响存在差异,这为区别治理公司盈余管理行为提供了新思路。此外,许多学者认为我国企业,特别是国有企业除了存在薪酬激励外,还存在晋升激励等替代性激励手段(陈冬华等, 2005;辛清泉和谭伟强,2009)[8、2],本文则实证研究了薪酬激励外的晋升激励对企业会计行为的影响,是该领域研究内容的补充。

本文后面结构安排如下:第二部分是文献综述;第三部分是研究设计,包括样本选择与数据来源、研究模型、描述性统计和相关性分析等;第四部分是管理者晋升动机下的盈余管理行为的实证分析和稳健性检验;第五部分是进一步实证研究;最后是结论。

二、文献综述

(一)盈余管理相关文献

20世纪80年代以来,盈余管理就一直是会计理论研究的重要内容。学者们在代理理论和契约理论基础上,对企业盈余管理行为进行了深入研究,并取得了丰硕成果。其中,尤以盈余管理动机研究影响最大。在国外,盈余管理动机研究主要集中在资本市场动机、契约动机和监管动机三个方面(Healy and Wahlen,1999)[9]。盈余管理的资本市场动机研究是以会计盈余与股票价格之间内在关系为逻辑基础,认为管理者可能会选择盈余来影响股价,从而获得自身收益。其研究范围主要包括股票发行、财务预期以及内部交易等。在股票发行方面,由于会计盈余与股票价格之间存在正相关关系,为了提高股票价格以获得更多的融资金额,管理者在股票发行前后就有盈余管理的强烈动机(Cohen and Zarowin,2010)[10]。在财务预期方面,盈余管理常常被视为管理者为了迎合市场投资者、财务分析师以及管理部门对企业盈余的预期。因为如果企业盈余达不到预期,会带来股价的下降,从而影响管理者利益。Fan et al.(2010)等发现企业管理者为了迎合财务预期而进行盈余管理[11]。在内部交易方面,由于股票期权等是管理者薪酬重要组成部分,股票价格的高低直接影响到管理者的利益,基于股权激励的内部人交易也成为管理者盈余管理的重要动机。McAnally et al.(2008)等发现管理者股权激励与盈余管理行为之间存在关系[12]。此外,盈余管理的契约动机和监管动机也受到较多学者关注(Laux and Laux,2009)[13]。

由于我国资本市场发展的特殊性,盈余管理动机研究与国外存在不同,主要是研究公司融资和保牌盈余管理动机。通过盈余管理获得融资资格和募集更多资金是我国上市公司盈余管理的融资动机。Kao et al.(2009)、Aharony et al.(2010)都发现我国公司IPO过程中存在盈余管理行为[14-15],雷光勇和刘慧龙(2006)、章卫东(2010)等人的实证研究则发现了上市公司配股、增发中盈余管理行为的证据[16-17]。但是,徐浩萍和陈超(2009)却没有找到证据支持IPO公司在发行前运用会计手段进行盈余管理行为[18]。由于监管部门对上市公司利润有要求,通过管理盈余来避免亏损也是我国上市公司盈余管理的重要动机。吴联生和王亚平(2007)运用盈余分布检验方法,发现我国上市公司存在为了避免亏损的盈余管理行为[19]。

(二)晋升激励相关文献

由美国著名管理心理学家施恩教授提出的心理契约理论认为,在心理契约的诸多影响中,职位晋升激励对员工的影响最大。因为企业中职位晋升既是激励员工努力工作或进行专用性人力资本投资的重要手段,也是提高人职匹配效率的有效途径。Lazear and Rosen(1981)最早通过锦标赛晋升研究了晋升激励对企业的影响[20]。Lazear and Rosen(1981)、Gibbons and Murphy(1992)理论研究表明,晋升激励和薪酬激励存在替代关系[21]。Milgrom and Roherts(1992)发现考虑业绩时,薪酬激励的有效性可能下降,但晋升激励依然有效[22]。也有其他文献研究了管理者晋升的激励效应和影响因素 (Mobbs and Raheja, 2012;Kale et al.,2009)[3-4]。Mobbs and Raheja(2012)认为行业集中度越高的公司,较少采用锦标赛激励,公司业绩也较差[1]。Li et al.(2012)发现家族企业锦标赛激励和非家族企业有着较大差异,从而对企业产生不同的经济后果[3]。在国内,宋德舜(2006)研究发现公司绩效对经营者晋升的影响为正,随着经营者年龄、任期增加,晋升机会对公司绩效的敏感性下降;政府的控股层数越多,晋升机会对绩效的敏感性越强[23]。廖理等(2009)研究发现,经营风险与公司高管晋升的激励效应之间存在显著正相关,这种正相关受到企业产权性质和政府控制企业方式的影响[7]。许年行和罗炜(2010)研究发现,高管政治升迁影响着企业投资行为,并进而影响企业的经营业绩[24]。

现有盈余管理动机研究以新古典经济学理论为基础,所取得的成果对提高公司会计信息质量、完善公司治理和促进资本市场发展提供了较好的理论支持。而心理契约理论认为,晋升激励也是解决代理问题、提高公司绩效的重要激励手段,已有文献忽视了管理者晋升对其盈余管理行为的影响,这是本文试图解决的问题。

三、研究设计

(一)样本选择与数据来源

本文选择的初始样本公司是1999-2010年间所有A股上市公司。选择1999年开始的原因是上市公司年报从1999年才开始披露本文需要的部分数据。获得初始样本后,我们剔除了以下样本:已经退市的公司;金融保险类公司;无法获得高管薪酬数据的公司;缺失本文研究所需要财务数据的公司;无法计算盈余管理数据的公司。本文主要数据来源于国泰安数据库(CSMAR)和色诺芬数据库(CCER)。

(二)检验模型与变量定义

1.被解释变量

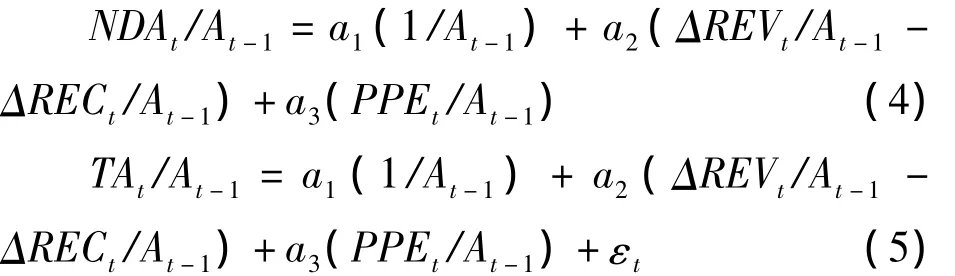

盈余管理变量(EM)计算模型较多,夏立军(2003)、黄梅和夏新平(2009)检验了各种盈余管理模型在我国的适用性,结果表明修正Jones模型的效果最好[25-26]。在国内实证研究中,雷光勇和刘慧龙(2006)、章卫东(2010)、刘启亮等(2011)也是采用修正 Jones模型[16、17、27]。为此,本文将采用修正Jones模型来计算公司盈余管理。同时考虑到稳健性检验的需要,本文也将同时采用基本Jones模型和Kothari模型。各个模型具体计算过程为:

(1)基本Jones模型(EM1)

根据Jones(1991)模型[28],采用不同年度分行业数据计算非操控性应计利润。

其中,NDAt为公司第t期的非操控性应计数;At-1为第t-1 期期末总资产;△REVt为第 t期和第t-1期主营业务收入的差额;PPEt为第t期期末总的厂房、设备等固定资产原值。模型(2)中的α1,α2,α3系数来自于模型(3)估计所得。模型(3)中的变量定义与模型(2)中一致。

模型(2)中εt即为盈余管理指标(EM1)。

(2)修正Jones模型(EM2)

根据Dechow et al.(1995)提出的修正Jones模型[29],是在模型(2)和模型(3)基础上增加了应收账款的差额变量。

其中,模型(4)和模型(5)中的ΔRECt为第t期和第t-1期应收账款的差额。其余变量与计算过程和基本Jones模型一致。

(3)Kothari模型(EM3)

Kothari et al.(2005)模型是在修正Jones模型基础上加入截距项和公司资产收益率(ROA)[30]。

其中,模型(6)和模型(7)中的ROA为资产收益率,其余变量和计算过程与基本 Jones模型一致。

2.解释变量

与 Kale et al.(2009)、Kim et al.(2011)、廖理等(2009)等研究一致,本文主要关注的是非CEO高管晋升为 CEO[4、31、7]。为此,本文也将主要采用Kale et al.(2009)、Kim et al.(2011)、廖理等(2009)所度量晋升激励的指标(Promotion)[4、31、7]。具体地,我们采用总经理薪酬与除总经理之外前两位核心高管的平均薪酬之差的自然对数来度量。考虑到董事长在我国上市公司中的影响,在稳健性检验中,我们将使用董事长薪酬与其余全部高管(含董事与监事)的平均薪酬之差的自然对数来度量。

3.控制变量

为了获得更准确的检验结果,需要对其他可能影响公司盈余管理行为的因素加以控制。我们选用的控制变量参考了夏立军(2003)、黄梅和夏新平(2009)、雷光勇和刘慧龙(2006)、章卫东(2010)、刘启亮等(2011)的研究结果[25、26、16、17、27],这些控制变量包括:资产负债率(CapitalS)、公司规模(CorporateS)、成长性(Growth)、盈利能力(Profitability)、现金流量(CFO)、审计师意见(AuditO)、会计师事务所(Big-4)、股权集中度(OwnershipC)。在我国已有盈余管理研究中,发现上市公司存在保牌、融资以及管理者薪酬动机。考虑到我国资本市场特殊性对盈余管理的影响,我们还选择了公司是否被特别处理(ST)、公司是否首次发行股票(IPO)、是否配股(Rights)、是否增发新股(Seo)以及管理者薪酬与总资产比值(Salary)作为控制变量。此外,行业和年度也是我们的控制变量。

上述模型中各研究变量定义和计算过程详见表1。

表1 变量定义

(三)统计性描述和相关性分析

表2是有关变量的描述性统计。由表2知,盈余管理三个指标的平均值分别为0.0751、0.0757、0.0628,说明我国上市公司普遍存在盈余管理行为。三个盈余管理指标的统计性特征与刘启亮等(2011)也基本相似[27]。管理者晋升激励指标(Promotion)的均值为10.9433,中位数为11.0227,统计特征与廖理等(2009)基本相似,说明上市公司普遍存在晋升激励[7]。此外,管理者晋升激励的最小值为3.9120,最大值为15.6909,表明不同上市公司管理者晋升激励之间是存在一定的差异,这也给非CEO晋升到CEO提供了较大的心理激励。非CEO晋升到CEO,其薪酬可以在短时间内获得较大增长,而其能力并不一定就在短时间内获得提高,薪酬和能力增长的不匹配,为管理者晋升动机的盈余管理行为提供了较好解释。主要控制变量方面,资产负债率(CapitalS)的平均数为0.5950,表明上市公司债务融资较多;审计师意见(AuditO)的平均数为0.93,说明93%的上市公司获得无保留审计意见;会计师事务所(Big-4)的平均数为0.06,说明大约6%的上市公司聘请的是国际“四大”会计师事务所;公司是否被特别处理(ST)的平均数为0.10,表明大约10%的样本公司被ST过;公司是否配股(Rights)和是否增发新股(Seo)的平均数分别为0.01和0.08,表明大约1%和8%的上市公司进行了配股和增发新股。此外,在表2中,可以发现一些研究变量存在异常值,为此,在后续研究中,本文对连续性研究变量按1%进行了winsorize缩尾处理。

表2 研究变量的描述性统计

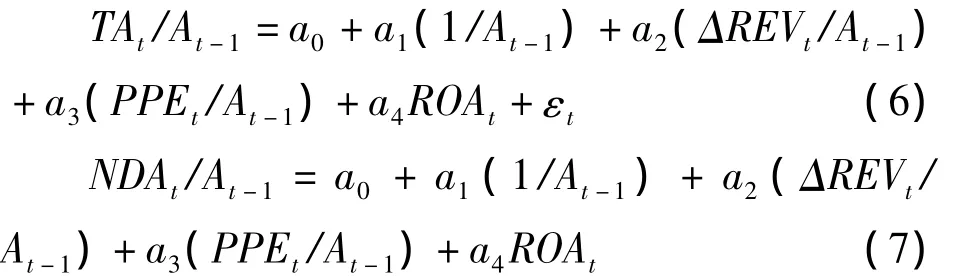

表3是有关变量的相关性分析。由表3知,管理者晋升指标(Promotion)与三个盈余管理指标都显著为正,初步说明上市公司中存在管理者晋升动机的盈余管理行为。在控制变量方面,资产负债率(CapitalS)、公司是否被特别处理(ST)、管理者薪酬与总资产比值(Salary)与盈余管理显著正相关,说明上市公司资产负债率越高,被特别处理过以及管理者薪酬越高,越有可能进行盈余管理;公司规模(CorporateS)、现金流量(CFO)、审计师意见(AuditO)、会计师事务所(Big-4)与盈余管理显著负相关,说明公司规模越大、现金流越多、无保留审计意见以及聘请国际“四大”都有助于抑制上市公司盈余管理行为。其他控制变量则没有发现盈余管理之间显著性关系。

四、实证分析

(一)多元回归结果

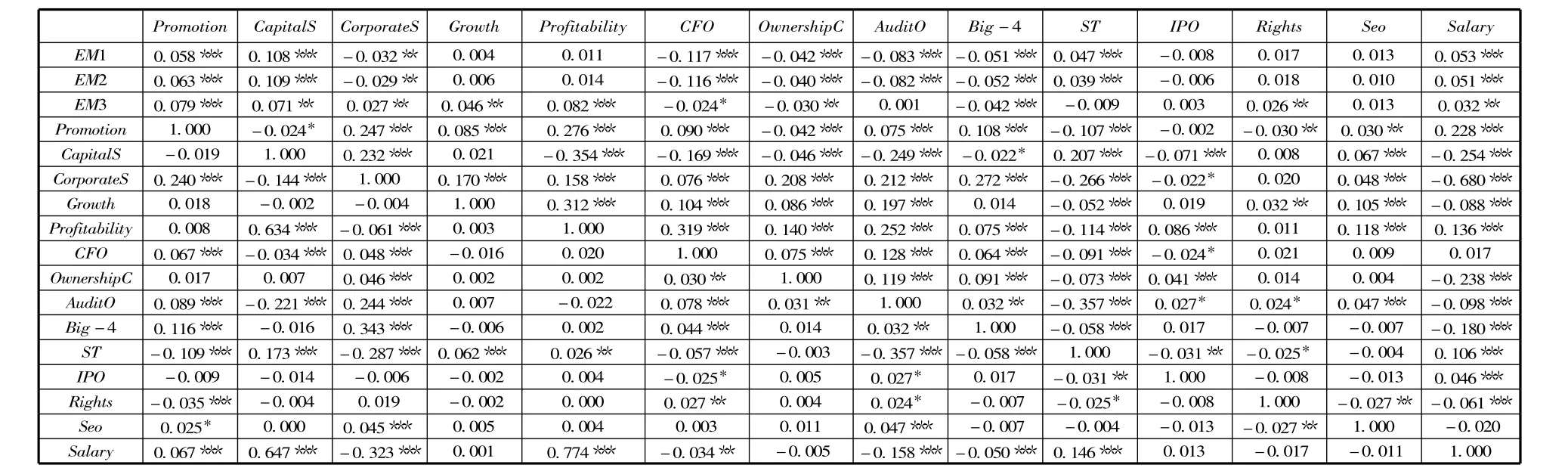

表4是管理者晋升激励与盈余管理的回归结果。由表4知,无论是采用修正的Jones模型,还是采用基本的Jones模型和Kothari模型,管理者晋升指标在三个不同盈余管理模型中的回归系数都在1%水平上显著正相关。这说明我国上市公司存在管理者晋升动机的盈余管理行为。在企业内部,不同行政级别管理者之间薪酬差距存在较大差异。Murphy(1985)发现公司副总裁晋升到总裁时平均获得20.9%的薪酬增加,非CEO晋升到CEO时平均获得42.9%的薪酬增加,相比较而言,当他们维持在同样职位的时候仅有3.3%的收入增加[32]。在我国上市公司中,实施股权激励的公司还是少数,大部分公司采取的是固定薪酬,管理者个人人力资本被认可和获得收入增加的期望就主要依赖于职位的晋升。而管理者获得晋升的重要条件是获得相对较好的以会计衡量的业绩,这就使管理者有了晋升动机的盈余管理行为。不仅于此,陈冬华等(2005)认为,由于我国转型经济的特殊性,管理者在职消费问题在我国企业中表现还是十分突出,甚至成为部分管理者自我激励的一种方法[8]。而且他们还发现,与管理者收入相比较,管理者在职消费的随意性强,存在过多过滥、甚至失控的状态。但是,必须注意,在一个官本位思想严重,且对等级和权威人物非常敏感的文化制度环境中,不同管理者的在职消费是存在较大差异的,职位越高的管理者在职消费的权力就越多。为了获得较多的在职消费,通过盈余管理方式获得晋升就有可能成为管理者的目的。最后,位置越高的管理者有着更多的非货币性荣誉,包括拥有更多的社会资本、更强的成就感以及社会关系网络等,这也在一定程度上刺激了管理者晋升动机的盈余管理行为。上述这些原因使得我国上市公司管理者为了获得晋升,就有可能进行盈余管理。

表3 回归变量相关系数表

表4 管理者晋升动机与盈余管理行为的回归结果

在控制变量方面,资产负债率(CapitalS)和成长性(Growth)与盈余管理显著正相关,说明债务越高和成长性越好的上市公司越有可能进行盈余管理。公司规模(CorporateS)、现金流量(CFO)、审计师意见(AuditO)、会计师事务所(Big-4)和盈余管理显著负相关,说明规模越大、现金流好、无保留审计意见、聘请国际“四大”都有助于抑制企业盈余管理行为。其他控制变量与盈余管理相关性都不显著。

(二)稳健性检验

1.晋升激励的替代指标

有效度量管理者晋升指标是本文研究的关键,因而,本文对管理者晋升指标进行了稳健性检验。在我国上市公司中,董事长与总经理位置同等重要,为此,我们以董事长代替总经理进行研究,表5是回归结果。从表5回归结果来看,管理者晋升指标在三个盈余管理中的系数依然显著为正,说明我国上市公司中存在管理者晋升动机的盈余管理行为。

表5 管理者晋升动机与盈余管理行为的回归结果

2.群聚调整(cluster)问题

Petersen(2009)认为,常用的面板数据估计方法在数据时间跨度小而横截面观察点很多的情况下,会低估标准误差,进而导致高估系数的显著性水平[33]。为此,Petersen建议直接对标准误差进行群聚调整(cluster),以使得到的标准误差无偏。在此,本文对标准误差(standard error)进行了企业层面的群聚调整。在未列示的回归结果中,管理者晋升指标在三个盈余管理中的系数依然显著为正,说明我国上市公司中存在管理者晋升动机的盈余管理行为。

3.样本区间的影响

本文选择的样本区间为1999-2010年间,而2007年我国会计准则发生了较大变化,这可能会对本文所采用的数据产生潜在影响。为此,在稳健性检验中,我们对模型(1)增加了虚拟变量,当样本公司数据属于2007年及以后,该虚拟变量赋值为1,否则为0。在未列示的回归结果中,依然发现我国上市公司中存在管理者晋升动机的盈余管理行为,说明2007年我国会计准则改革并没有对本文所采用的数据产生潜在影响。

4.内生性问题

本文研究的问题可能存在内生性。首先是未观察到的变量可能会对上市公司盈余管理行为造成影响。为此,我们采用公司层面的固定效应模型进行回归。表6是采用固定效应模型回归结果。由表6知,管理者晋升指标在三个盈余管理中的回归系数依然显著为正,说明我国上市公司中存在管理者晋升动机的盈余管理行为。

其次,如果遗漏变量随时间变动,Wooldridge(2002)认为固定效应处理是不够的,由于它们是估计非固定的[34]。因而,为反映随时间变动遗漏变量,我们也采用工具变量法来进行回归。工具变量法的核心在于选取工具变量,该工具变量既要与残差不相关,又要和原变量高度相关。为此,我们先对管理者晋升的影响因素进行回归,可以获得管理者晋升的残差。由于该残差既与管理者晋升的影响因素及控制变量不相关,又与管理者晋升本身高度相关,因此,我们将该残差作为管理者晋升的工具变量,进行工具变量法的检验。

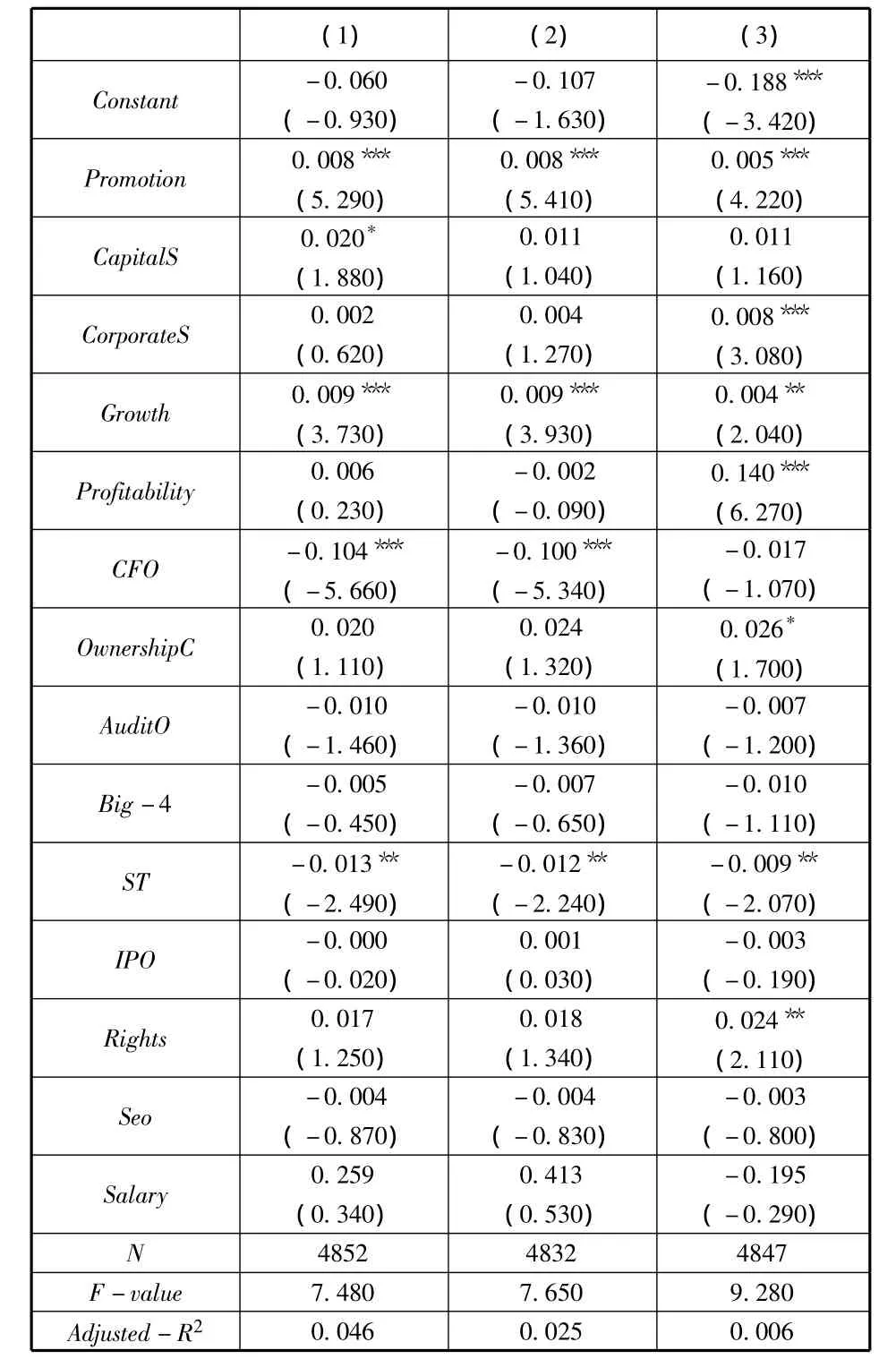

(1) (2) (3)Constant -0.060(-0.930)-0.107(-1.630)-0.188***(-3.420)Promotion 0.008***(5.290)0.008***(5.410)0.005***(4.220)CapitalS 0.020*(1.880)0.011(1.040)0.011(1.160)CorporateS 0.002(0.620)0.004(1.270)0.008***(3.080)Growth 0.009***(3.730)0.009***(3.930)0.004**(2.040)Profitability 0.006(0.230)-0.002(-0.090)0.140***(6.270)CFO - 0.104***(-5.660)- 0.100***(-5.340)-0.017(-1.070)OwnershipC 0.020(1.110)0.024(1.320)0.026*(1.700)AuditO -0.010(-1.460)-0.010(-1.360)-0.007(-1.200)Big-4 -0.005(-0.450)-0.007(-0.650)-0.010(-1.110)ST -0.013**(-2.490)-0.012**(-2.240)-0.009**(-2.070)IPO -0.000(-0.020)0.001(0.030)-0.003(-0.190)Rights 0.017(1.250)0.018(1.340)0.024**(2.110)Seo -0.004(-0.870)-0.004(-0.830)-0.003(-0.800)Salary 0.259(0.340)0.413(0.530)-0.195(-0.290)4852 4832 4847 N F-value 7.480 7.650 9.280 Adjusted-R2 0.046 0.025 0.006

Kale et al.(2009)研究发现,管理者团队规模、总经理是否临近退休、CEO经历、新CEO等会影响到管理者晋升[4]。为此,我们建立如下模型计算管理者晋升的残差。

其中,管理者团队规模(Tsize)为管理者团队规模人数减 1;CEO是否临近退休(Retirement)为虚拟变量,当男性CEO年龄超过57岁,女性CEO超过52岁时为1,否则为 0;CEO经历(Wtime)是指管理者担任 CEO职位的工作时间;新 CEO(Nceo)为虚拟变量,如果是第一年担任CEO则为1,否则为0。控制变量主要包括:资产负债率、公司规模、成长性、盈利能力、股权集中度、控制人性质等。此外,模型(8)也控制了行业和年度的影响。

模型(8)中的回归残差ζ即为剔除管理者团队规模、总经理是否临近退休、CEO经历、新CEO等因素影响后的管理者晋升指标。

模型(9)中的RPromotion即为模型(8)中的回归残差ζ,其他变量与模型(1)一致。

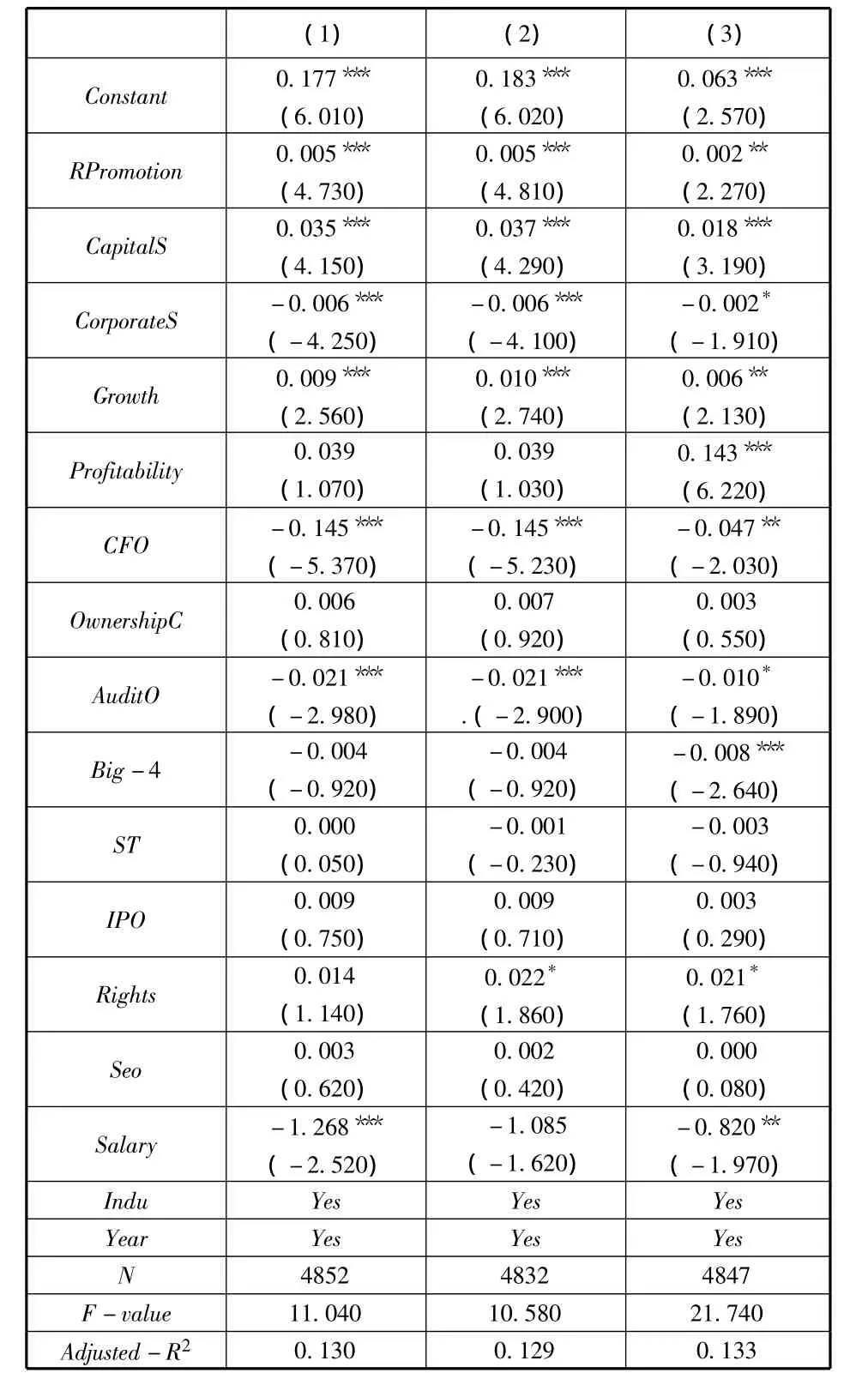

表7是工具变量法回归结果。从表7回归结果来看,管理者晋升指标在三个盈余管理中的系数依然显著为正,说明我国上市公司中存在管理者晋升动机的盈余管理行为。

表7 管理者晋升动机与盈余管理行为的回归结果

五、进一步研究

(一)产权性质、晋升动机与盈余管理行为

在我国,国有控股上市公司和非国有控股上市公司有着较大的公司治理差异。例如,公司管理者聘选方面,在国有控股上市公司中,政府超越出资人职责对国有控股上市公司的干预导致传统的行政渠道选拔任命管理者的方法依旧非常普遍,而在非国有控股上市公司中,依据实际控制人利益而非公司利益最大化选聘高管导致的问题则层出不穷。在此前研究中,发现国有控股上市公司和非国有控股上市公司的盈余管理行为存在较大差异。此外,Takao and Long(2011)研究发现,国有控股和非国有控股上市公司的激励机制也存在较大差异,这可能使得两类不同公司中管理者晋升动机的盈余管理行为可能存在较大差异,为此,本部分考虑不同产权性质的上市公司中管理者晋升动机的盈余管理行为是否存在差异[6]。

其中,Property为虚拟变量,当样本公司为国有控股上市公司时为1,否则为 0;其余变量与模型(1)一致。

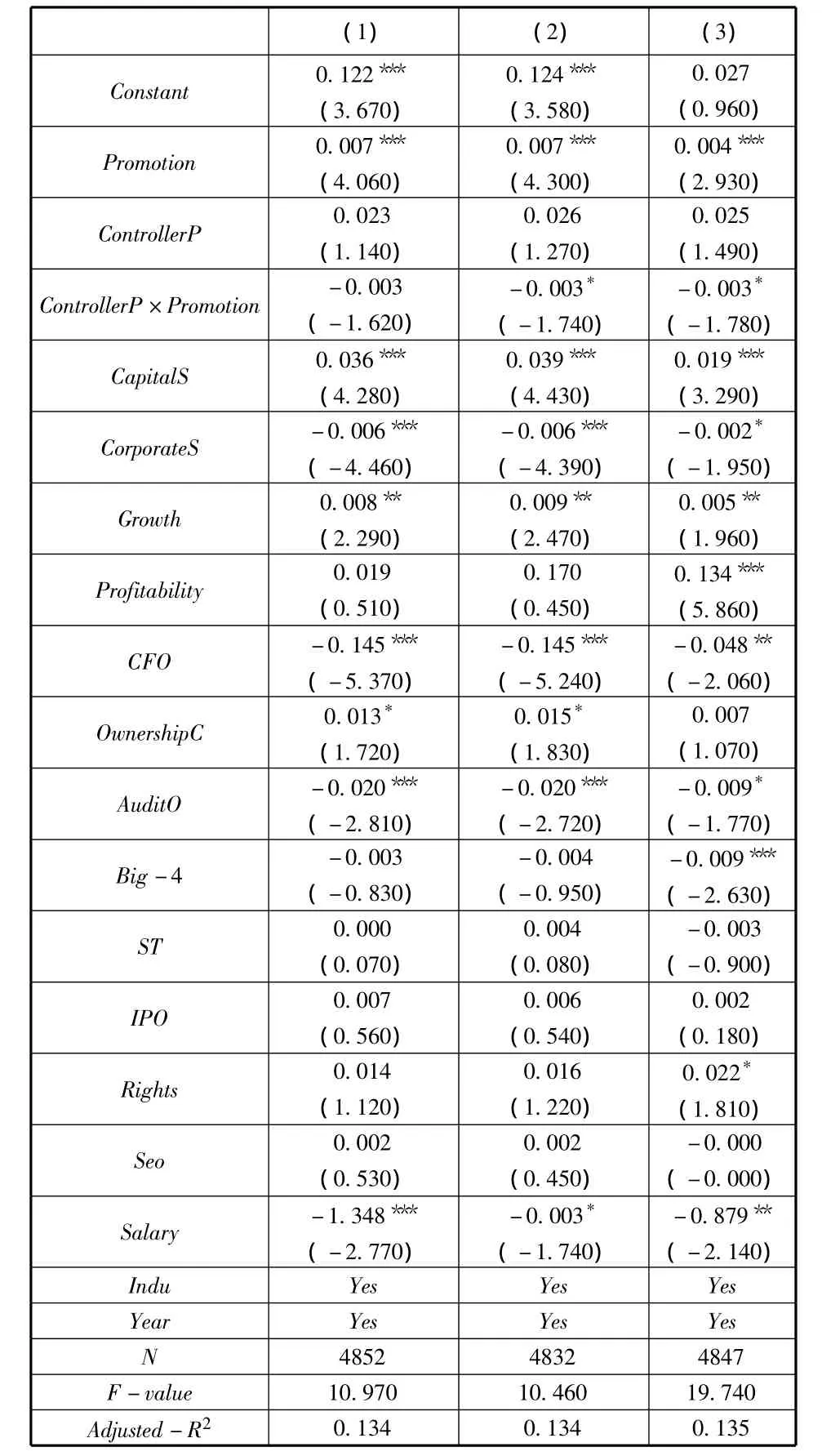

表8是考虑公司产权性质后的管理者晋升动机盈余管理的回归结果。管理者晋升指标依然显著为正,而管理者晋升指标与产权性质的交叉项显著为负。不过,在所有盈余管理指标回归结果中,Promotion和Promotion×Property相加之和的系数依然显著为正。这说明非国有控股上市公司比国有控股上市公司中存在着更严重的管理者晋升动机的盈余管理行为。这与Li et al.(2012)的部分结论一致,他们发现家族公司给非CEO高管提供了较低的锦标赛晋升激励,但当家族成员不是前五高管时,将会增加锦标赛晋升激励[1]。其中的原因可能是:在非国有控股上市公司中,管理者大部分是通过市场招聘的,股东对管理者的考核主要依赖于以会计信息为基础的公司业绩。在晋升到更高职位有着更多薪酬、荣誉以及在职消费的情况下,非国有控股上市公司中可能就存在更强的管理者晋升动机盈余管理行为。在国有控股上市公司中,管理者晋升较多受到政府干预,特别是总经理这种级别的管理者,可能更多的是上级行政部门指派的结果,而不是基于管理者相对业绩考核的结果,这可能在一定程度上减弱了管理者晋升动机的盈余管理行为。此外,陈信元等(2009)研究发现,国有控股上市公司存在着严重的薪酬管制行为,这诱发了管理者的替代性在职消费[35]。因而,薪酬管制也可能在一定程度上较低了管理者晋升动机的盈余管理行为。表8控制变量回归结果与表4回归结果基本一致。

表8 产权性质、管理者晋升动机与盈余管理行为的回归结果

(二)行业性质、晋升动机与盈余管理行为

不同行业的竞争程度是存在较大差异的,直接影响了行业间管理者的激励。首先,在竞争性行业中,经过充分竞争后,企业生产经营活动和业绩评价会有行业共识,利润基本上成为反映行业内企业经营状况的度量指标。这样,企业可以通过利润实现对管理者较为准确的评价和监督。相反,在保护性行业中,由于价格管制和进入管制的影响,一方面企业之间的成本利润水平可比性较差,增加了企业对管理者评价的难度;另一方面,管理者面临的经营环境较为确定,降低了其工作的难度,也削减了管理者薪酬对业绩的敏感性。其次,在竞争性行业中,提高管理者各种激励机制的效率符合企业价值最大化需要。而在保护性行业中,由于受到政治约束,企业很难运用市场化手段激励管理者。最后,Mobbs and Raheja(2012)研究发现,在行业集中度高的公司很难建立锦标赛晋升激励,交易成本似乎阻止了部分公司采用锦标赛晋升激励,次优管理者晋升降低了公司价值和增加了管理者壕沟[3]。这说明行业性质影响着公司锦标赛晋升的效果,也可能在一定程度上影响了管理者的盈余管理行为。为此,本部分考虑不同行业性质的上市公司中,管理者晋升动机的盈余管理行为是否存在差异。

参照辛清泉和谭伟强(2009)划分行业性质的方法,我们也将样本按其行业属性分为保护性行业和竞争性行业两类[2]。其中,保护性行业包括石油化工、能源和原材料,其余为竞争性行业。我们建立如下模型检验不同行业性质的上市公司中,管理者晋升动机的盈余管理行为是否存在差异。

其中,Nindustry为虚拟变量,当样本公司为保护性行业上市公司时为1,否则为 0;其余变量与模型(1)一致。

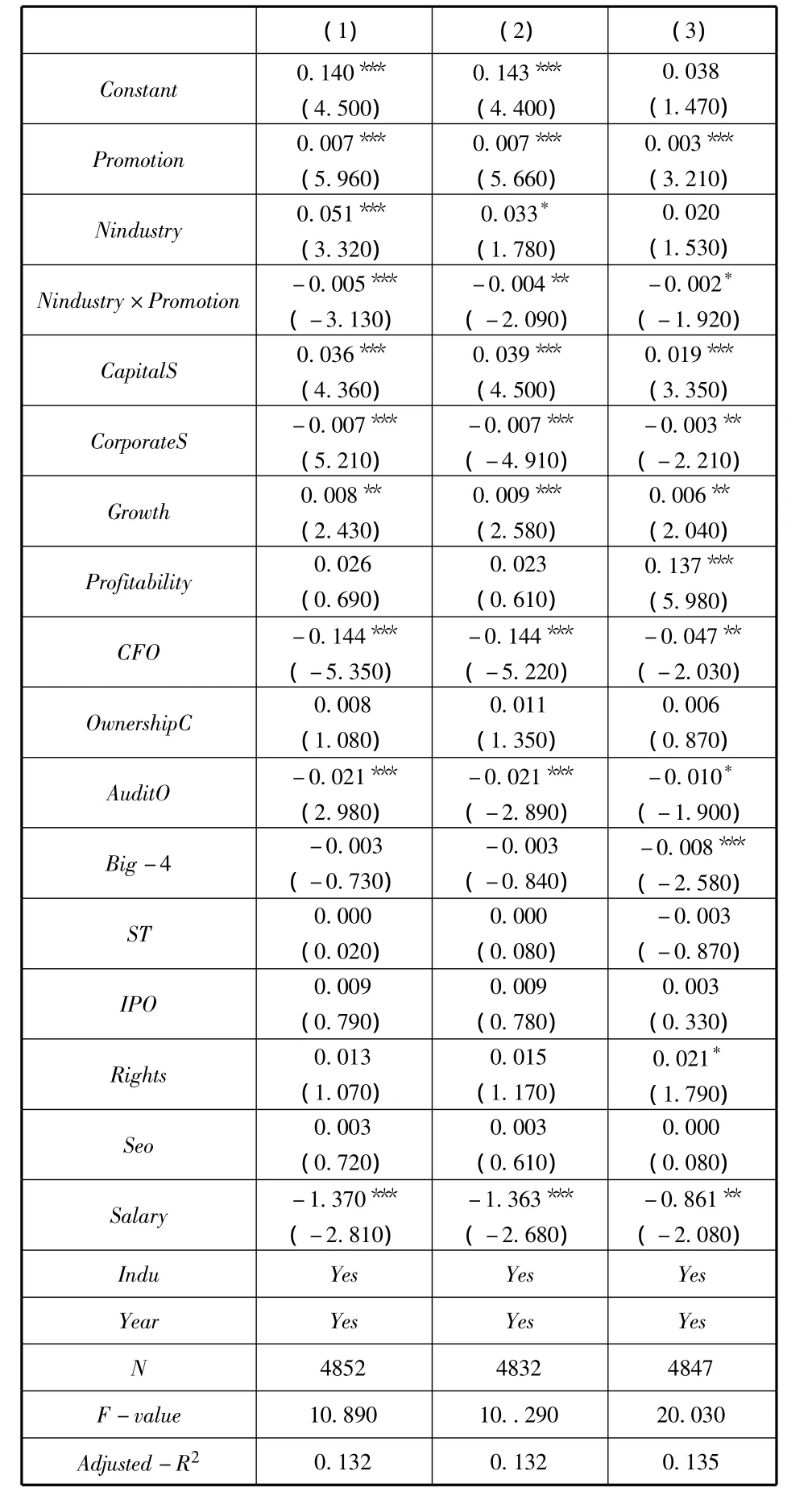

表9 行业性质、管理者晋升动机与盈余管理行为的回归结果

表9是考虑公司行业性质后的管理者晋升动机盈余管理回归结果。由表9知,管理者晋升指标的回归系数依然显著为正,而管理者晋升指标与行业性质的交叉项系数显著为负。不过,在所有盈余管理指标回归结果中,Promotion和Promotion×Nindustry相加之和的系数依然显著为正。这说明竞争性行业比保护性行业中的上市公司存在着更严重的管理者晋升动机的盈余管理行为。其中的原因可能是,在竞争性行业上市公司中,管理者的行为比较市场化,其职位的晋升在很大程度上依赖于以会计契约为基础的业绩。通过一定的盈余管理使相对业绩更好,可以增加管理者晋升的机会,因而,竞争性行业上市公司中管理者有着较强的晋升动机盈余管理行为。相反,在保护性行业中,上市公司管理者选聘晋升激励机制透明性较差,市场化程度低,在管理者晋升评价过程中对以会计契约为基础的业绩依赖可能较弱,这在一定程度上降低了管理者晋升动机的盈余管理行为。表9控制变量回归结果与表4回归结果基本一致。

六、研究结论

管理者晋升到更高职位不仅可以获得更多薪酬,而且各种荣誉和在职消费会显著增加,这使得管理者可能存在晋升动机的盈余管理行为。本文运用心理契约理论,研究发现我国上市公司管理者盈余管理行为中确实存在晋升动机。大量研究发现不同产权和行业性质中管理者激励机制和盈余管理行为存在较大差异,为此,本文进一步研究了不同产权和行业性质中管理者晋升动机的盈余管理行为是否存在差异。研究结果表明,非国有控股上市公司管理者比国有控股上市公司管理者、竞争性行业上市公司比保护性行业上市公司有着更强晋升动机的盈余管理行为。

本文运用心理契约理论首次发现了上市公司存在管理者晋升动机的盈余管理行为,这丰富了盈余管理和心理契约理论的研究内容。同时,本文研究表明,治理企业盈余管理不仅需要良好的薪酬激励机制,更需要设计合理的晋升激励机制。这对于抑制上市公司的盈余管理行为、制定合理的公司激励机制乃至完善公司的治理结构都有一定的启示意义。

[1]Li Zhi,Ryan Harley E,Wang Lingling.Family Firms and Top ManagementCompensation Incentive[DB].http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2023965,2012-3-18.

[2]辛清泉,谭伟强.市场化改革、企业业绩与国有企业经理薪酬[J].经济研究,2009,(11):68-81.

[3]Mobbs H S,Raheja C G.Internal Managerial Promotions:Insider Incentives and CEO Succession[J].Journal of Corporate Finance,2012,(5):1337-1353.

[4]Kale J R,Reis E,Venkateswaran A.Rank Order Tournaments and Managerial Alignment:The Effect on Firm Performance[J].Journal of Finance,2009,(64):1479-1512.

[5]Kini O,Williams R.Tournament Incentives,Firm Risk,and Corporate Policies[J].Journal of Financial Economics,2012,(103):350-376.

[6]Takao K,Long C.Tournaments and Managerial Incentives in China's Listed Firms:New Evidence[J].China Economic Review,2011,(22):1-10.

[7]廖 理,廖冠民,沈红波.经营风险、晋升激励与公司绩效[J]. 中国工业经济,2009,(8):119-130.

[8]陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005,(2):92-101.

[9]Healy P,Wahlen J.A Review of the Earnings Management Literature and Its Implications for Standard Setting[J].Accounting Horizons,1999,(13):365-383.

[10]Cohen D,Zarowin P.Accrual-based and Real Earnings Management Activities around Seasoned Equity Offerings[J].Journal of Accounting and Economics,2010,(50):2-19.

[11]Fan Y,et al.Managing Earnings Using Classification Shifting:Evidence from Quarterly Special Items[J].The Accounting Review,2010,(85):1303-1323.

[12]McAnally M L,Srivastava A,Weaver C D.Executive Stock Options,Missed Earnings Targets,and Earnings Management[J].The Accounting Review,2008,(83):185-216.

[13]Laux C,Laux V.Board Committees,CEO Compensation,and Earnings Management[J].The Accounting Review,2009,(84):869-891.

[14]Kao J L,Wu D H,Yang Z F.Regulations,Earnings Management and Post-IPO Performance:the Chinese Evidence[J].Journal of Banking and Finance,2009,(33):63-76.

[15]Aharony J,Wang J W,Yuan H Q.Tunneling as An Incentive for Earnings Management during the IPO Process in China[J].Journal of Accounting and Public Policy,2010,(29):1-26.

[16]雷光勇,刘慧龙.大股东控制、融资规模与盈余操纵程度[J]. 管理世界,2006,(1):129-136.

[17]章卫东.定向增发新股与盈余管理--来自中国证券市场的经验证据[J].管理世界,2010,(1):54-63.

[18]徐浩萍,陈超.会计盈余质量、新股定价与长期绩效——来自中国IPO市场发行制度改革后的证据[J].管理世界,2009,(8):25-38.

[19]吴联生,王亚平.盈余管理程度的估计模型与经验证据:一个综述[J]. 经济研究,2007,(8):143-152.

[20]Lazear E P,Rosen S.Rank-Order Tournaments as Optimum Labor Contracts[J].Journal of Political Economy,1981,(89):841-864.

[21]Gibbons R,Murphy K J.Optimal Incentive Contracts in the Presence of Career Concerns:Theory and Evidence[J].Journal of Political Economy,1992,(100):468-505.

[22]Milgrom P,Roberts J.Economics,Organization and Management[R].London:Prentice Hall,1992.

[23]宋德舜.国有控股、经营者晋升和公司绩效[J].南开经济评论,2006,(3):102-115.

[24]许年行,罗炜.高管政治升迁与公司过度投资行为[R].工作论文,2010.

[25]夏立军.盈余管理计量模型在中国股票市场的应用研究[J].中国会计与财务研究,2003,(2):94-154.

[26]黄梅,夏新平.操纵性应计利润模型检测盈余管理能力的实证分析[J].南开管理评论,2009,(5):136-143.

[27]刘启亮,何威风,罗乐.IFRS的强制采用、新法律实施与应计及真实盈余管理[J].中国会计与财务研究,2011,(1):57-85.

[28]Jones J.Earnings Management During Import Relief Investigations[J].Journal of Accounting Research,1991,(29):193-228.

[29]Dechow P,Sloan R,Sweeney A.Detecting Earnings Management[J].The Accounting Review,1995,(70):193-225.

[30]Kothari S P,Leone A J,Wasley C E.Performance Matched Discretionary Accrual Measures[J].Journal of Accounting and Economics,2005,(39):163-197.

[31]Kim J B,Li Y,Zhang L.CEO versus CFO:Equity Incentives and Crashes[J].Journal of Financial Economics,2011,(101):713-730.

[32]Murphy K J.Corporate Performance and Managerial Remuneration:An Empirical Analysis[J].Journal of Accounting and Economics,1985,(7):11-42.

[33]Petersen M A.Estimating Standard Errors in Finance Panel Data Sets:Comparing Approaches[J].Review of Financial Studies,2009,(22):435-481.

[34]Wooldridge J M.Econometric Analysis of Cross Section and Panel Data[R].Cambridge MA:MIT Press,2002.

[35]陈信元,陈冬华,万华林.地区差异、薪酬管制与高管腐败[J]. 管理世界,2009,(11):130-143.

Promotion Motivation and Earnings Management

HE Wei-feng,XIONG Hui,XUAN Wen-qi

(Accounting School,Zhongnan University of Economics and Law,Wuhan430073,China)

In this paper,abiding by the psychological contract theory,we find that there is significant relationship between promotion motivation and earnings management among listed companies in China.Further investigation confirms that managers in non-state-controlled companies are more likely to manage earnings for promotion than those in state-controlled companies.Also,compared with managers of protected industry,those in the competitive industry have stronger motivation to assume earnings management.This paper on the one hand fulfills the psychological contract theory and the existed literature regarding earnings management,and it implicates on governing earnings management,drafting equitable incentive system and improving governance organization on the other.

promotion motivation;earnings management;psychological contract theory

F276.6

A

1002-9753(2013)10-0111-13

2013-02-11

2013-07-16

国家自然科学基金(71102168)、教育部人文社科基金(10YJC790081)、教育部新世纪优秀人才项目、中南财经政法大学"中央高校基本科研业务费资助项目"(2013064)

何威风(1978-),男,湖北黄梅人,中南财经政法大学会计学院副教授,博士后,研究方向:盈余管理。

(本文责编:海 洋)