“三步走”战略部署与中国改革思路研究

2013-09-12孙红玲

孙红玲

(湖南商学院 湖南经济改革与发展研究中心,湖南长沙 410205)

“三步走”战略部署与中国改革思路研究

孙红玲

(湖南商学院 湖南经济改革与发展研究中心,湖南长沙 410205)

按照“三步走”战略部署的改革思路,采取东中西梯度推移的非均衡发展战略和财政承包制及分税制,如期实现了“前两步”翻两番的战略目标;而转向区域协调互动发展的现代化建设“第三步”战略高潮期,则需顺循区域非均衡与均衡发展相辅相反的规律,将东中西合纵连横构建沿海帮助内地共同富裕的泛珠三角、泛长三角和大环渤海财政横向均衡体,实行按常住人口“标准人”公式化分配的区域财政横向均衡制度,以形成统一市场和中国特色社会主义市场经济体制。

改革思路;“三步走”战略;区域财政横向均衡;“标准人”分配

一、引言

上世纪80年代,中国改革总设计师邓小平提出了“三步走”和“两个大局”战略设计。习近平当选总书记后亦表明:“按照现代化建设‘三步走’的战略部署,建设富强民主文明和谐的社会主义现代化国家[1]”。实践表明,按照“三步走”改革的总体思路和路线图,“前两步”实行财政承包制与分税制,内地顾全沿海大局让其率先开放发展,如期实现了1980-2000年GDP翻两番的战略预期。而在转向“第三步”现代化建设高潮期,由于对邓小平内地大局为沿海大局“反过来”的战略思路还领会不深,在取得经济快速增长巨大成就的同时,也带来了差距拉大、市场分割、资源环境不堪重负和竞争失序、贪腐滋生等诸多问题。因此,如何完整科学理解邓小平“三步走”战略部署的深刻内涵,正是推进市场化改革和“第三步”现代化建设亟需破解的难题。

本文主张遵循区域经济非均衡和均衡发展在区域规划及区域政策上相辅相反的悖理,按照“三步走”和“两个大局”战略部署所设定的改革思路,将改进政府间财政分配关系转变到促进地区协调发展上来[2],亦即在东、中、西纵向非均衡区域基础上合纵连横,构成沿海帮助内地共同富裕的泛珠三角、泛长三角和大环渤海三大横向趋同俱乐部区域财政均衡体,结合国际惯例和中国国情,实施按常住人口“标准人”公式化分配的区域财政横向均衡制度。全文分五个部分,第二部分论述“三步走”战略部署即改革路线图;第三部分求证按常住人口“标准人”实施横向区域财政横向均衡的分配模型;第四部分是完善中国特色市场经济适宜制度的相关设计;第五部分即结论与若干政策建议。

二、现代化建设“三步走”战略部署即中国改革的路线图

早在上世纪80年代初,中国改革总设计师邓小平就提出到本世纪末达到人均一千美元的小康目标[3],随后又对改革开放作出了现代化建设“三步走”的完整设计。即“前两步”以1980年为基数,实现国民生产总值翻两番,在20世纪末“把贫困的中国变成小康的中国”;“我们制定的目标更重要的还是第三步,在下世纪用三十年到五十年再翻两番”[4]。怎样按照中国改革的内在规律实现“三步走”的宏伟目标?他极有预见性地提出:“沿海地区要加快对外开放,使这个拥有两亿人口的广大地带较快地先发展起来,从而带动内地更好地发展,这是一个事关大局的问题。内地要顾全这个大局。反过来,发展到一定的时候,又要求沿海拿出更多力量来帮助内地发展,这也是个大局。那时沿海也要服从这个大局”[4]。如图 1:

图1 现代建设“三步走”战略部署——中国改革开放顶层设计的路线图

由图1所示,基于由区域战略到区域规划再到区域政策直至回归战略目标的区域经济发展的关系规律[5],结合中国区域经济纵向划分呈同质性且非均衡、横向划分呈集聚性且相对均衡的空间结构特点和基本国情,“三步走”战略部署的确具有很强的针对性,确不失为中国改革开放完整而科学的设计。图1(左)表明“前两步”战略部署由1980年到2000年实现GDP翻两番,是因为在国民经济基础十分薄弱的改革之初,此时发展是硬道理,能搞多快就多快。因而采取内地顾全沿海率先开放大局的战略。具体落点是采取东、中、西“三大部”纵向非均衡区域规划,并实行省级财政大包干及分税制等重点倾斜的非均衡区域政策,以刺激和调动地方竞争发展的积极性与主创性,使得沿海地区先一步改革开放发展富裕起来,逐步形成了珠三角、长三角和环渤海三大城市群增长极,如期实现了“前两步”用两个十年翻两番的战略目标。

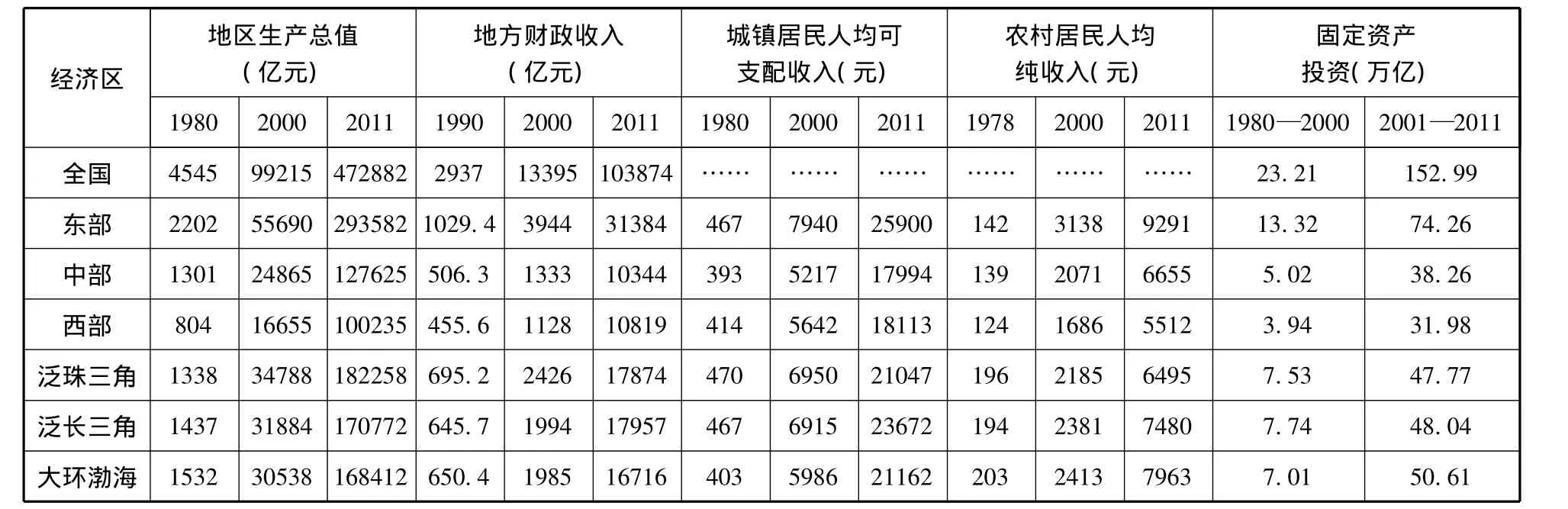

由表1可见,按“三步走”战略部署“前两步”,全国GDP由1980年4545亿元增加到2000年99215亿元,折算为11985亿美元即人均946美元,基本达到邓小平所预期一千美元的小康目标。但同时区际差距问题也开始凸显出来,沿海地区与中西部内地GDP总量之比,由1980年1.04:1很快上升到2000年1.34:1,其差距系数扩大了30个百分点;地方财政收入避开改革初期过渡性体制不可比的一段,以1990年第三轮承包制为基数,沿海与内地之比亦由1.17:1扩大到了2000年的1.6:1,即第二步战略目标期十年差距系数扩大了43个百分点。同样,区际经济发展与财政收入上的差距,势必放大到居民收入差异上来。沿海城镇居民人均可支配收入比中西部内地的差距,也由1980年高出15.7%扩大到2000年高出38.1%,二者之间的差距系数扩大了22.4个百分点;农村居民人均纯收入由高出8%扩大到高出66.2%,即由原来收入水平不相上下到差异系数增加59.1个百分点。此后到2011年,由于西部大开发和促进中部地区崛起战略的先后实施,“三大部”地区之间经济发展与收入水平的差距,基本维持在2000年的水平,甚至有的差距系数还略有收敛。但这种差距的收敛性主要是靠釆取有违市场经济规律的行政强制性手段,包括国家大规模投资来实现和支撑的。

表1 改革以来财政经济与居民收入快速增长和“三大部”差距拉大及“三大块”均衡性区域的形成

表1反映1980-2000年我国全社会固定资产投资累计为23.21万亿元,而2001-2011年11年的投资总额增加到152.99万亿元,按绝对值计算后11年为前21年的6.59倍。若进一步对“三大部”投资作比较分析,东、中、西部1980-2000年固定资产投资分别为13.32、5.02、3.94万亿元,而2001-2011年的投资分别为74.26、38.26和31.98万亿元。计算后11年比前21年增加的投资额,中、西部内地比东部沿海分别多增加了2.05倍和2.55倍。实践表明:这种空前规模的投资拉动,特别是希图通过政府投资,用搬迁发展来解决差距和生态环境问题,结果势必力不从心甚至适得其反。尽管其拉动经济增长的效应也是显而易见的,但在某种程度上可谓是有增长而无发展。虽然区际差距越拉越大的发展势头有所收敛,但这是以过度消耗资源和牺牲环境为代价的,其所带来的生态环境、经济效益损伤和权力腐败、公平正义损害等直接间接性损失,近十几年来在我国确已难以承受。这也正是邓小平“三步走”战略部署早就有所预见,且曾希图通过“两个大局”战略思路的适时转换来规避的!

图1表明:按照“三步走”的战略部署,邓小平提出“前两步”是用两个十年翻两番,而“第三步”提出用30-50年再翻两番。这里,后一个翻两番比前一个翻两番竟要多出10年甚至30年的时间,且在邓小平看来“这是我们的雄心壮志。目标不高,但做起来可不容易”[4]。这就表明“三步走”的改革路线图,既注重GDP更注重于质量与效益。因为到20世纪末我国“达到小康水平的时候”,有了“前两步”GDP翻两番的发展基础,“第三步”再翻两番多用10年甚至30年时间,实质上就是要避免出现有增长而无发展的无序竞争。由此可见,实现现代化不能只有GDP指标,而是要经济、政治、社会、文化、生态五位一体推进,这就必须遵循区域非均衡与均衡发展相辅相反的悖理,不失时机地由沿海大局转向内地大局战略路径上来。

对此,由图1(右)可见沿海服从内地共同富裕的大局战略,在区域规划和区域政策上需按照邓小平所谓“反过来”的战略设计,即在东、中、西纵向非均衡区域基础上合纵连横,构建以珠三角城市群横向连接长江中上游包括粤闽桂琼湘鄂赣渝云贵川藏12省(市区)的泛珠三角、以长三角城市群横向连接黄河中上游包括沪苏浙皖豫陕甘宁青新10省(市区)的泛长三角、以环渤海城市群横向连接黄河下游和华北东北包括京津冀晋蒙辽吉黑鲁9省(市区)的大环渤海“三大块”横向经济区[6];并相应改变重点倾斜的区域非均衡政策取向,实行公平等同与协调互动的均衡性区域政策。特别是财政政策作为经济政策的核心,必需依托泛珠三角、泛长三角和大环渤海这组趋同俱乐部区域“均衡三角”,在保持中央财政与省级财政关系不变、地方财政支配使用主体不变的前提下,实行“三大块”省级政府间财力横向均衡,这样即如马克思所论述的通过起点公平以及规则公平而达致终点的公平[7]。

以上区域规划和区域政策调整的所谓“反过来”,能否适应沿海大局向内地大局即区域非均衡向协调互动战略转变的要求?这从表1数据分析中同样可得出结论。如表1所反映的泛珠三角、泛长三角和大环渤海可谓是中国特有的均衡性区域资源的新发现。这“三大块”区域在改革之初的1980年其GDP就不相上下,当年城镇居民人均可支配收入分别为389元、434元和427元,区际极差系数仅为10.3%;农村居民人均纯收入(1978)分别为135、140和158元,区际极差系数也只有14.6%;至“前两步”翻两番即发展到2000年,“三大块”的GDP均为3万多亿元;地方财政收入除因泛珠三角人口比另两个区域平均多出1.72亿约高出400多亿元外,泛长三角和大环渤海均为1990亿元;城镇居民人均可支配收入和农村居民人均纯收入也都分别在6000元上下和2300元左右的同一个平台。特别是全社会固定资产投资1980-2000年20年累计“三大块”区域均为7万多亿元,确为十分难得的均衡性区域资源。延续到2011年“三大块”各区域当年GDP和1980-2011年31年来的累计投资额,其区际极差系数再次由前期的13.92%和10.41%分别减小到8.22%和4.19%;而当年地方财政收入“三大块”区域均为1.7万多亿元,城镇居民人均可支配收入和农村居民人均纯收入的极差系数,前者略有下降而后者稍有上升,但总体而言仍处于区域相对均衡的发展状态。由此可见,“三步走”对中国改革的战略部署的确是前后相因、相辅相反的一个科学整体,实施“前两步”沿海大局战略与推进东、中、西纵向区域的非均衡发展,还为“反过来”实施内地大局战略和构建共同富裕的区域协调互动的发展机制,打造了泛珠三角、泛长三角和大环渤海趋同俱乐部区域协调发展的十分难得的均衡性区域平台。

三、按常住人口“标准人”公式化分配完善分税制的改革措施

由图1所示,实施经济区划上的合纵连横,将东、中、西非均衡同质性区域整合为泛珠三角、泛长三角和大环渤海内聚性趋同俱乐部区域,构建沿海帮助内地共同富裕的三大财政经济利益共同体,实质上就是按照“三步走”战略部署转换“两个大局”战略思路和新旧两种体制的最终磨合,也标志着市场统一和中国特色市场经济体制的最终完善。然而,“三大块”区域竞争的起点公平、规则公平与结果公平,还只是中央财政实施地方预算分配的一级区域平台。作为维系这种区域公平竞争及分配结果公平的主要依托,最终还得落实到区域内各省(市区)财力支配使用的行政实体。如何实现三大区域内省级政府间人均公共服务均等化,“使每一个处于平等地位的人都得到平等的财政对待”[8]?这里的问题是由于分税制建立在省级财政承包基数上,一直沿用着按财政供养人口计算地方财力的传统做法,致使常住人口统计中不可避免地出现了诸如“候鸟型农民工现象”等创造财富外溢或享有公共服务外溢等大量非真实因素[9]。

以广东省东莞市为例,该市自2004年人口分类统计至2011年户籍就业者的人口负担比率一直为1:1.6,而外来劳动者与暂住人口(2011)之比为1:1. 03;也就是说按户籍人口每百位就业者需负担60个附加人口,而外来“新莞人”每百位就业者只要负担3个附加人口。这就说明外来劳动力为东莞创造了巨大财富而把大量抚养人口负担留给了内地。这种现象相对于外来劳动者户籍地而言,则意味着其劳动财富的外溢。同样,由东莞市2011年的财政收入远远大于其财政支出的实际,亦可见分税制并未脱出财政承包制的窠臼,按财政供养人口计算地方财力而不是与国际接轨按常住人口来分配,事实上接纳外来常住人口落户就会造成公共服务的外溢。由此来看,按国际惯例以常住人口实行“三大块”省际间地方财力的横向均衡,则需从统计常住人口中剔除出创造财富外溢成分或享有公共服务外溢成分等非真实因素,从而求得一个计算真实常住人口的标准人尺度。这里,我们假定全国31个省(市区)在“三大块”某区域任一个省(市区)的常住人口“标准人”Q,创造了该区域人均生产总值M的均等生产总值m、人均财政收入N的均等财政收入n,同时享有该区域公共服务人均财政支出L的均等化财政支出l,用公式表示为:

式中,Qij是指i区域j省(市区)统计常住人口的真实度“标准人”系数;Qij=1则意味着其统计常住人口数为真实常住人口即“标准人”数;Qij>1则意味着其统计常住人口数少于真实常住人口数,说明j省(市区)的公共服务在i区域外溢成分比较多,需按统计常住人口乘以“标准人”系数提高其真实常住人口数,以剔除出常住人口统计中公共服务外溢的非真实因素;而Qij<1则意味着统计常住人口多于其真实常住人口,说明j省(市区)常住人口所创造的GDP和财政收入在i区域外溢成分比较多,需将其统计常住人口的“标准人”系数提高到“1”来计算,以剔除其统计常住人口所创造的GDP和财政收入等劳动财富外溢的非真实因素。

式中还表明,i区域j省(市区)统计常住人口的“标准人”系数Qij,为 j省(市区)在i区域所创造的均等生产总值的真实度因素即mj/Mi、均等财政收入的真实度因素即nj/Ni和享有i区域均等化公共服务的真实度因素即lj/Li三者加总之和。由于“标准人”设计是基于常住人口统计中可能存在着的上述种种不真实现象,目的在于剔去其中的创造财富外溢成分或享有公共服务外溢成分等非真实因素,给“三大块”各区域省际间财力均衡的计算求得一个真实的“标准人”尺度。从以往的实践看,通常情况下省际政府间财力均衡主要考虑的还是财政收入与支出问题,且收支权衡二者又重在可用财力支出因素,因此其均等生产总值的真实度因素mj/Mi、均等财政收入的真实度因素nj/Ni和均等化财政支出的真实度因素lj/Li,三者在合成“标准人”系数Qij中不可能占有相同的份额。

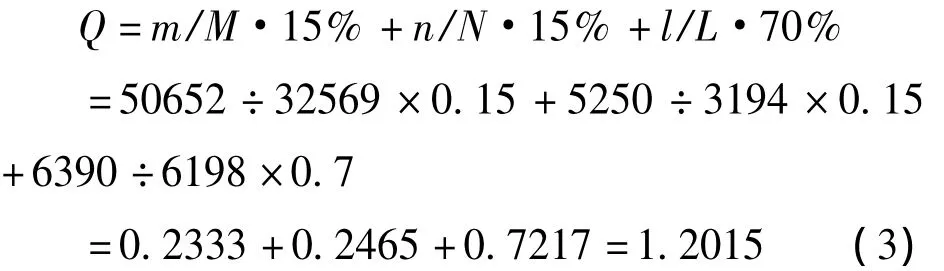

那么,mj/Mi、nj/Ni和 lj/Li三因素在“标准人”系数Qij求取中各占多大比重为宜?这里,借鉴德国财政横向平衡制度的分配比例关系①德国财政横向平衡的增值税预平衡具收入平衡性质,每年分配由财政计划委员会谈判决定;而州级财力平衡和联邦补充补助则基于财力需求因而带有支出平衡性质。以2002年为例,其增值税预平衡资金共122亿欧元占34.4%;而后二者合计232亿欧元占65.6%(参见朱秋霞《德国财政制度》第9章)。这里取其整数即收入因素与支出因素各占30%和70%;且将收入因素平分为GDP和地方财政收入各占15%。,使具收入平衡性质的增值税预平衡与具支出平衡性质的州级财力平衡包括联邦补充补助二者之比约为3:7左右,并对其占30%的收入系数部分按地区生产总值与地方财政收入份额各半,即mj/Mi真实度因素和nj/Ni真实度因素各占15%为参数,此外占70%的部分作为均等化财政支出的真实度因素lj/Li的参数,由(1)式则可得出校正参数后的i区域j省(市区)统计常住人口的“标准人”系数为:

由(2)式的计算公式分别计算“三大块”(i区域)的任一省市区(j省)统计常住人口的“标准人”系数Qij,这里根据《中国统计年鉴》(2012)所提供的2011年各省(市区)常住人口数、地区生产总值、地方财政收入与支出等面板数据,试计算广东省在泛珠三角区域中的“标准人”系数。其计算方法是:先将泛珠三角经济区各省(市区)加总2011年度的相关数值,再以该区域当年地区生产总值、地方财政收入和支出总数分别除以其统计常住人口总数,即可得出该区域的人均生产总值M=32569元、人均地方财政收入N=3194元、人均地方财政支出L=6198元;同样,按广东省2011年统计常住人口数计算,亦可得出其当年人均生产总值m=50652元、人均地方财政收入n=5250元、人均地方财政支出l=6390元,代入(2)式化简,则可得出广东省2011年统计常住人口的“标准人”系数:

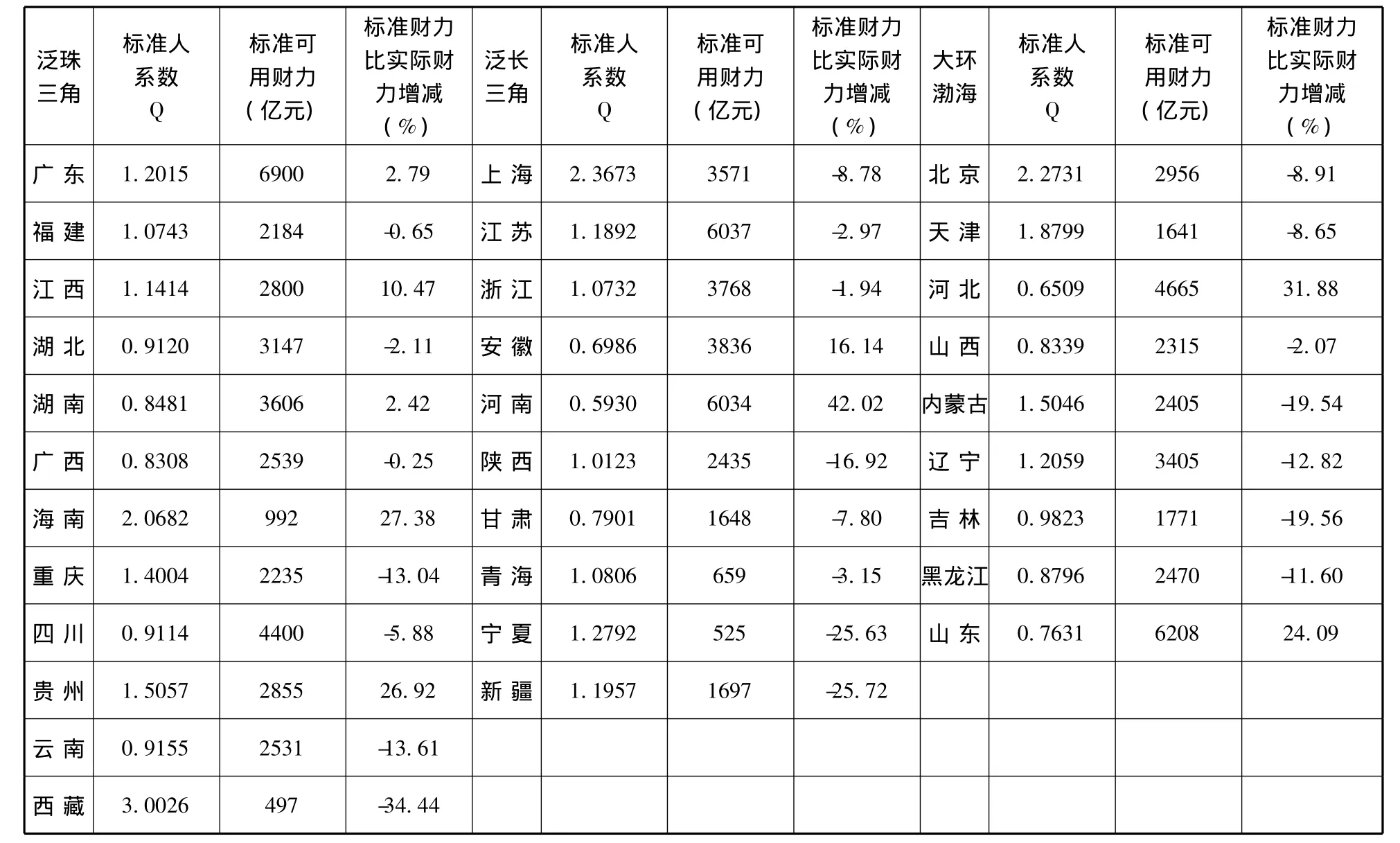

按(3)式广东省的计算方法类推,即可分别计算出泛珠三角、泛长三角和大环渤海各省(市区)的“标准人”系数Q,详见表2。

表2 泛珠三角、泛长三角和大环渤海省级“标准人”系数Q及标准财力与实际财力比较

由表2计算出的省(市区)“标准人”系数Q,在“三大块”各自区域中存在着较大的差异。这里,我们假定泛珠三角、泛长三角和大环渤海各省(市区)人的能力和努力程度的平均水平及政府公共服务的平均水平基本相当,那么如上所述其统计常住人口的“标准人”系数Q=1。以此类推,则表2中的“标准人”系数凡低出“1”的省(市区),其统计常住人口所创造GDP和地方财政收入的劳动财富外溢成分则较多;而“标准人”系数高出“1”的省(市区),则其公共服务支出用于统计常住人口以外共享的成分多,即财政公共服务的外部性比较强。因此,对表2中“标准人”系数低于“1”的劳务输出大省如广西、湖南、四川、湖北、云南、安徽、河南、甘肃、河北、山东、山西、黑龙江、吉林等省份,无论是按照科学发展观以人为本的理念,还是基于公共服务均等化与政府间财力均衡的要求,都有必要将其“标准人”系数Q调高到“1”的基准,从而使其可支配财力达到各自区域内最基本的标准。相反,表2中凡“标准人”系数高出“1”的18个省(市区),除西藏、新疆、宁夏、内蒙等民族地区与另几个西部省区,由于享有特惠政策,中央财政转移支付较多,带来不可比因素,海南、江西两省由于上年享有灾害补贴对当年分配基数有所抬升等特殊情况,在实施该分配方案时此类问题将自行消失或可进行技术处理外,上海、北京、天津、重庆、广东、江苏、浙江、辽宁、福建等省市“标准人”系数Q相对高一些,说明其公共服务支出用于统计常住人口以外共享的成分多。事实上,劳动力流动大军和劳动财富主要流向了上述地区。这些外来劳动力在为当地创造财富的同时,也或多或少享有到了所在地财力承担的公共服务,把这些因素计算在当地统计常住人口财力需求中显然是不真实的。

由此来看,计算泛珠三角、泛长三角和大环渤海各省(市区)剔出劳动财富外溢或公共服务外溢等非真实因素后的统计常住人口“标准人”财力,分别用各个省(市区)统计常住人口乘以其“标准人”系数Q得出真实的标准人数,然后再以所得出的“标准人”数乘以本区域的“标准人”人均财力即为本省(市区)标准可用财力;其中“标准人”系数Q≧1,如果小于1则需把它修正到“1”来计算。用公式表示某省“标准人”可用标准财力即:

P=某省统计常住人口R×某省标准人系数Q×(区域总财力P总÷区域标准人数Q总)

其中,P总为本区域内当年各省(市区)地方可用财力之和;Q总为本区域内当年各省(市区)统计常住人口分别与其标准人系数Q乘积之和,且Q≧1。

按照以上计算地方标准财力的方式,如表2用“三大块”各省(市区)“标准人”系数Q分别乘以统计常住人口数,凡Q系数低于“1”则修正为“1”来计算,分别得出其2011年在各区域应得的标准财力,就会发现全国31个省(市区)的标准财力与当年实际财政支出存在着程度不同的偏离。其标准财力偏离百分率达到两位数的共有17个省(市区)占54.8%;其中8个省(市区)的偏离率达到了20%以上。由这种“标准人”财力均衡与实际财政支出相偏离与极不规则的现象,可见我国自1994年深化财政分税制改革以来,尽管在实现基本公共服务均等化和财政转移支付上取得了很大成效,但财税分配制度有欠公平规范与其操作上的随意性仍然是显而易见的。因此,按照“三步走”战略部署实施“两个大局”战略路径的转换,构建“三大块”趋同俱乐部区域财政均衡体并实行改按常住人口“标准人”公式化分配的区域财政横向均衡制度,这不仅是深化财政体制改革和完善分税制的迫切要求,也是实现社会分配公平正义和省际间财政均衡与公共服务均等化的当务之需。

从某种意义上说,布坎南所指出的公共服务水平的均等化,通过各辖区间人口与要素的自由流动完全可以实现,并不需要政府采取任何财政均等化措施[10]。按照以上常住人口“标准人”公式化分配,只是在区域城乡双重二元结构下改按统计常住人口均衡地方财力的必要的过渡性措施,待到这种二元结构逐渐消除后亦将不再起作用。然而,基于中国特色社会主义市场经济的基本国情和人均公共服务均等化的特殊要求,采取完善分税制改革的区域财政横向均衡制度,中央财政对民族地区、边疆地区的政策性补贴,一些重大国际活动的专项补助或突发性灾害对地方救助等仍是十分必要的,但这些补贴、补助与救助等都不得有损于区域竞争的公平,因而也不宜将它计入地方财力均衡的范畴。如果依照这一原则将中央财政转移支付中所反映岀的此类因素剔除出外,那么表2中“标准人”年度系数非正常偏高的现象则可避免。此类现象本文不作详细探讨,可在实际操作时注意防止。此外,在实施区域财政横向均衡的“标准人”公式化分配过程中,还需注意到其操作细节问题。这主要就是统计中的常住人口“标准人”系数Q需由当年人均财政支出、人均GDP与人均财政收入等因素加权所得,但这些数字要到年底才会有统计结果。对此,鉴于统计常住人口及“标准人”系数Q上下年度变动不会很大的实际,把上年度数字移做下一年度先作预分配,待到年末再按当年统计常住人口及“标准人”系数Q结算补平即可。

四、依照“三步走”战略部署完善中国特色市场经济的适宜制度

基于合纵连横和实施“标准人”公式化分配的区域财政横向均衡制度的要求,还需建立起与中国特色市场经济相适应的配套制度和良性互动的运行机制。该适宜制度的基本内涵和重要前提,主要就在厘清中央政府与地方政府的职能,经济社会发展和生态环保的职责主要由地方来承当,中央政府主要是当好维护市场经济公平竞争的“守夜人”。

中国特色社会主义市场经济的本质属性是市场经济,政府“守夜人”的本质要求则须尊重市场资源配置的基础性作用,维护好区域、企业、个体等市场主体成员的平等地位、等价交换的市场规则和公平竞争的市场秩序。就区域公平竞争而言,中央政府对泛珠三角、泛长三角和大环渤海必须一视同仁,特别是在行政性资源配置如立项、用地和财税、金融政策等方面必须严格遵守“取之同等、予之等同”的原则,以确保区域间竞争规则与过程的公平。对此,可借鉴德国财政横向平衡制度的作法,在国务院统领下由发改委和财政部牵头,国土资源部、环保部和央行参与咨询,并吸收“三大块”省(市区)代表参与讨论,组成国家总体预算规划+泛珠三角、泛长三角和大环渤海三大区域预算规划即“1+3”预算规划统筹办,担负起统筹制定预算规划和协调利益关系等重要职能。“1+3”预算规划的制定与实施可按图2框架进行。

如图2所示,为建立起规则与过程公平的保证机制和相应的适宜制度,以确保对泛珠三角、泛长三角和大环渤海行政性资源配置的“取之同等、予之等同”,其关键措施就是要将“1+3”规划的制定与实施作为一项重要议题,纳入全国人大民主审议和政协参政议政的决策过程中,且需采取票决制予以通过或否决。一旦出现否决则需对“1+3”预算规划实行再修改,充分听取反对派意见并经政协讨论后授权全国人大常委会代为审议,同样需采取票决制的方式直致最终通过形成决议并监督实施,以确保“1+3”预算规划制定与实施的民主性、科学性和权威性。

图2 全国财政预算与经济社会发展“1+3”规划制定与实施

基于“维克塞尔-林达尔机制”的原理,人们拥有平等的政治权力,则意味着竞争的起点公平;面对同一的投票规则,这就保证了规则公平;加上在信息完全的假定下,结果就自然而然是公平的了[11]。显然,按照“三步走”战略部署实施改按常住人口“标准人”公式化分配的横向区域财政横向均衡制度,由于其起点公平建构在趋同俱乐部区域“均衡三角”之上,而结果公平又体现在“标准人”公式化分配均等化之中,存在的真实肯定比某种假定性设想要可靠得多;然而保证区域竞争规则与过程的公平,恐怕还离不开以上这种“同一的投票规则”。

五、结论与建议

(一)按“三步走”战略部署需适时转换“两个大局”的战略路径。邓小平提出“三步走”和“两个大局”的战略设计,“前两步”沿海大局釆取梯度推移的区域非均衡发展战略,如期实现了翻两番的预期目标;“第三步”内地大局转向共同富裕的区域协调发展战略,则需依照区域战略、区域规划与区域政策关系规律和区域非均衡、均衡协调发展相辅相反的悖理,对东中西合纵连横构建沿海帮助内地共同富裕的横向区域财税均衡体。这样,重塑区域公平竞争主体并依靠市场平衡机制的作用,东中西部地区间的差距将被泛珠三角、泛长三角和大环渤海区域协调互动发展所取代。反之,仍然沿用纵向非均衡区域规划与重点倾斜的非均衡区域政策,希图转向区域协调发展战略无异于南辕北辙,结果势必陷入区际差距越来越大、政府掌控资源越来越多、权力腐败越来越严重、市场化改革却离市场越来越远的恶性循环。因此,只有按照“三步走”的改革路线图从区域规划与区域政策上“反过来”,实施改按常住人口分配的横向区域财政横向均衡制度,才是对邓小平中国改革战略思路的科学完整的理解,也才能顺利进入“第三步”现代化建设高潮期。

(二)完善分税制关键在于实行常住人口“标准人”公式化分配的区域财政横向均衡制度。该制度与西方带有平均主义色彩的分税制的不同,主要就在依托泛珠三角、泛长三角和大环渤海这一中国特有的区域“均衡三角”,是在“三大块”趋同俱乐部区域内省级政府间的财政横向均衡,且是在排除统计常住人口中非真实因素后的“标准人”财力均衡。实践表明,改革之初的省级财政承包制及分税制,省域市县间的财力已基本均衡因而其竞争远不比省际间那么明显,而省际间竞争发展格局的形成,一直成为我国财政经济持续快速增长的强大推动力。同理,按“标准人”均衡省级地方财力的区域财政横向均衡制度,只要重塑泛珠三角、泛长三角和大环渤海竞争发展的新格局,实现基本公共服务均等化就不会造成财源效率机制的损坏。

(三)中国特色市场经济的特点在于地方政府直接参与经济发展与竞争。基于公有制为主体的基本经济制度,我国地方政府直接参与区域经济竞争发展,且其竞争行为不像企业和个体那样追求利润最大化,而是GDP崇拜与追求增值税等财税收入的最大化。事实上,实施沿海大局战略的关键就在采取省级财政承包制及分税制,通过强化地方利益机制放开放活了GDP崇拜这群“脱缰野马”。试想,离开地方竞相发展和GDP崇拜的强烈冲动,实现到2000年前两步翻两番的目标则无从谈及。然而,这种忽视效率、忽视生态环保及过度资源消耗的无序竞争不可能持续下去,任马由缰持续时间过长必将付出经济社会生态问题越来越严重的“跑死马”的惨痛代价。从这个意义上说,按照“三步走”和“两个大局”的战略设计,重构泛珠三角、泛长三角和大环渤海区域财政横向均衡体,实质上就是要把省级为主的东中西非均衡区域的无序竞争,整合引导到“三大块”趋同俱乐部区域有序竞争上来。这样地方参与市场竞争才能与企业与个体同样具备公平的起点,才能形成统一开放、竞争有序的现代市场并使中国特色市场经济体制得以最终完善。

(四)共同富裕不是简单的政治口号而是中国经济发展的重要定律。在邓小平看来,解放和发展生产力,最终达到共同富裕,这两条都是社会主义本质的东西。这种本质论思想也完整体现在“三步走”战略改革部署中。“前两步”沿海大局战略的实施,是在改革初期效率问题成为主流时,让沿海地区率先开放发展是要解放和发展生产力。“第三步”进入现代化建设转向内地大局的战略,构建泛珠三角、泛长三角和大环渤海趋同俱乐部区域财政横向均衡体,则是要突出沿海帮助内地共同富裕的主题。事实上,进入新世纪达到小康后,沿海面临的已是新的发展问题,而内地仍然是脱贫致富问题,沿海与内地谁也离不开谁。这种相互需求、相得益彰的荣损关系在新的发展阶段尤为突出。如果区域规划与区域政策的战略性转换迟迟不能到位,长期徘徊于非均衡区域市场分割状态,沿海是沿海而内地是内地,就谈不上沿海帮助内地共同发展富裕,那样沿海既帮不了内地也拯救不了自己。因为不能带动中西部内地共同发展富裕,则意味着巨大的内需市场和消费力不能释放出来,那么过多倚重出口拉动的沿海经济始终是脆弱的。像遭遇2008年危机影响一旦出口受阻,其发展受到最大局限、受阻受损最大的是沿海而不是内地。可见沿海帮助内地也在帮助自己,实现共同富裕和基本现代化的“第三步”战略目标,不仅是内地加快发展、缩小差距和公平正义的迫切要求,也是沿海拓展内需、优化结构和提升发展的内在需要。

[1]习近平.十八大报告辅导读本[M].北京:人民出版社,2012:7.

[2]楼继伟.中央地方财政关系与地区均衡[J].税务研究,2003(6):3-5.

[3]邓小平.邓小平文选(第二卷)[M].北京:人民出版社,1983:259.

[4]邓小平.邓小平文选(第三卷)[M].北京:人民出版社,1993:226,277-278,226.

[5]张可云.区域经济政策[M].北京:商务印书馆,2005:40.

[6]孙红玲.区域经济发展新思路:由“三大部”到“三大块”的划分[J].经济学动态,2005(3):53-57.

[7]毛程连等.西方财政思想史[M].北京:经济科学出版社,2003:95.

[8]BUCHANAN J M.Federalism and Fiscal Equity Change[J].American Economic Review,1950(40):583-599.

[9]孙红玲.候鸟型农民工现象的财政体制求解[J].中国工业经济,2011(1):15-26.

[10]刘勇政.我国财政转移支付均等化效应实证分析[J].地方财政研究,2008(2):12-16.

[11]胡寄窗.西方经济学说史[M].上海:立信会计出版社,1991:254-260.

The Research on the"Three-steps"Strategy and the Approach of China's Reform

SUN Hong-ling

(Center for Hunan Economic Reform and Development,Hunan Business College,Changsha 410205,China)

According to the thinking of Chinese reform of"three-step walking"stategy,taking the non-balanced development strategy of the eastern and western gradient and the fiscal responsibility system and the tax system achieved the strategic target of the first two steps on time.To the third step to promote the regional coordinated development need to follow the regional unbalanced and balanced development rule and construct the east and west to the three horizongtal financial equilibrium regions which include Pan-Pearl Triangle,Pan-Yangze Triangle and Large-Bo Sea Encirclement in order to let coast area help the inland,and implement the horizontal regional financial equilibrium system which allocate according to the"standard person"formulation,so it can form a unified market and socialist market economy with Chinese characteristics.

reform thinking;"three-step walking"strategy;horizontal regional fiscal equilibrium;"standard person"allocation

F061.5

A

1002-9753(2013)10-0011-10

2013-05-13

2013-09-15

国家社会科学基金一般项目(12BJY142)。

孙红玲(1972-),女,湖南隆回人,湖南商学院湖南经济与改革发展研究中心副教授,经济学博士,研究方向:区域经济。

(本文责编:辛 城)