税收累进性与异质性劳动者工资的决定*

2013-06-29王亚丽

赵 颖,王亚丽

(中南财经政法大学 财税学院,湖北 武汉430073)

一、引 言

收入分配是经济发展过程中的一个重要伴生问题。在我国经济转型背景下,它既反映经济成果的分配方式和公平性,又直接或间接地影响经济增长的动力、持续性与社会和谐。为了缩小初次收入分配差距和优化社会收入分配结构,合理安排再分配政策显得很有必要。在政府的诸多政策工具中,税收作为一种有效调节手段具有积极而重要的意义(蔡昉,2012)。

尽管税收在理论上能够实现再分配目的,但是在我国现实中的作用却不尽如人意,特别是工资薪金方面的税收并没有能够有效缩小劳动者间的收入差距(邢春冰等,2011;李实,2012)。就大多数中等收入劳动者而言,工资收入不仅是其收入的主要来源,而且往往是影响此部分群体收入分配格局的决定性因素。2009年和2010年,我国城镇居民收入分配情况更加不容乐观,基尼系数分别为0.479和0.431(杨灿明等,2010、2011)。2009年和2010年,工资收入对城镇居民收入不平等的贡献率分别为41.19%和47%(杨灿明等,2010、2011)。可以看出,2009年和2010年,工资收入对总收入不平等的贡献程度已跃居各收入来源之首。由于工资纳税存在强制性,税收制度特别是累进程度对劳动者工资收入调节的影响程度也较大。税收累进性能否得到有效实施,直接关系到调节劳动者工资收入的有效性。税收是否具有累进性及其大小是政府事后调节工资差距的重要手段之一。在劳动者具有异质性的市场环境中,收入分化在经济层面和社会层面形成和积累的问题往往更加突出,凸显了税收制度调节劳动者工资收入的重要性和必要性。

虽然税收影响收入分配的机理和政策分析业已丰富,但是直接税如何影响劳动者收入,特别是工资薪金的税收累进性如何影响劳动者工资收入变动,仍缺乏必要的探讨。那么作为劳动者总收入中的重要组成部分,工资收入究竟会受到现行税收累进性怎样的影响?随着劳动者技能和偏好的不断分化,具有异质性劳动者的市场环境逐步形成,到底哪些因素会更多地影响这种税收调节的有效实施?为此,本文拟在具有异质性劳动者的环境中,通过引入以边际税率和平均税率刻画的税收累进程度来分析劳动者工资的决定方式和演进轨迹,以期为相关的理论研究和改革实践提供助益。

二、文献回顾

国内外学者对税收累进性如何影响居民总收入问题的研究由来已久,已取得较为丰硕的成果。目前,国内外对税收累进的研究主要集中在理论和实证层面。在实证层面,指标的构建因具有重要的意义而日益具有独立研究价值。

在理论层面,关于税收究竟是采取累进税率还是累退税率问题产生过诸多争论。哈耶克在《自由宪章》中提倡比例税而反对累进税,事实证明这一纯粹的理论设想与现实的兼容性较低。他的思想渊源可以追溯到李嘉图和配第关于比例税的设想,但是自他们以来更多的学者更倾向于累进税率的设计,如边沁的功利主义理论、马克思理论和埃奇沃思的福利经济学理论都在各自的研究背景下给定了需要实现的目的,并指出了累进税收的重要作用。20世纪以来,凯恩斯认为可以通过实施累进税缩小收入差距,进而增加就业和消费。一般来说,比例税侧重于实现税收效率,而累进税则更加重视社会公平。由于现代社会中效率和公平往往需要兼顾,因此在具体税率设计上就更为复杂。

在实证层面,税收累进性的分析往往在居民收入分配的环境中展开。一般而言,较高的税收累进性能够使税收在满足财政需求的同时更好地调节社会收入分布状况。从分析思路上,可以分为以现实数据为导向和以建模模拟为特色两类研究。前者主要通过分析整体税收或某种类型税收所具有的累进性和累退性来研究其对收入分配的影响。1995-2008年,我国个人所得税调节居民收入分配存在一定的累进性,但是累进程度逐渐下降,导致以工薪为主要收入的群体出现了收入逆向调节(彭海艳,2011)。也有学者从数值模拟的角度对我国整体税收或某种类型税收所具有的累进性进行分析,进而探索了对居民收入分配的影响,并提出税率设计的改进方案(岳希明等,2012)。但也有学者指出,我国税收不具有累进性质,不能起到调节收入分配的效果(蔡昉,2012),已产生了较为严重的收入逆向分配。

累进性的测算方式和程度大小是分析展开的重要前提。在税收累进性的测度方面,学者们目前主要遵循了基尼系数的构建思路,通过既定分位组上居民收入和实际税负的比较,分类加总计算税收是否具有累进性。在这种测量思路下有诸多测量指数,其中具有代表性的主要包括马斯格雷夫—辛恩指数、Kakwani指数和Suits指数。由于我国微观数据较为缺乏,而宏观数据相对丰富,如何使用丰富的宏观数据科学有效地测度我国税收的累进性,成为一个重要的现实问题。

诸多研究税收累进性影响居民总收入的文献往往分析了宏观居民收入分配(彭海艳,2011;岳树民等,2011;岳希明等,2012),而忽视了微观层面上工资收入受累进性影响的程度和方向。这种不加区别地分析税收累进性影响居民总收入的方式容易过高或过低估计实际影响,从而难以提出通过税收累进性的调整来改善劳动者工资分配的良方。此外,在具有劳动者异质性环境中,研究税收累进性如何影响劳动者工资收入变化的论文更少。如果市场中的劳动者具有异质性,那么以税收为主的再分配政策具有较为重大的影响(Heathcote等,2010)。而劳动者在技能和偏好上所具有的差异性正是我国目前税制改革面临的劳动力市场现实。在此环境中研究税收累进性对劳动者工资及其变动的影响,对缓解目前由工资收入差距过大导致的社会焦虑具有重要意义。作为城镇居民收入中的重要组成部分,工资收入在我国现行累进性税收的调节下会呈现怎样的演化趋势?哪些因素会间接影响税收累进性进而导致工资收入出现差异性变化?本文拟在具有劳动者异质性的环境中构建含有税收的劳动者工资方程,并引入以平均税率和边际税率为核心的税收累进性指标,通过对目标研究变量的参数形式进行模拟分析,尝试回答上述问题。

本文拟从两个层面分析税收累进性对劳动者工资变动的影响:第一,我们假设市场上的劳动者具有同质性。这种同质性不仅体现在生产方面,也体现在税收方面。税收实际累进程度、免征额以及税收成本均会对劳动者工资变动产生相同的影响。第二,我们放松同质性的假定,认为劳动者在劳动生产率和偏好上存在差异,这更符合我国目前的现状。在此情况下,税收累进性对劳动者工资变动的影响将呈现出新的特征。

三、基本模型

(一)劳动者工资的决定。由于诸多模型均假设劳动力供给是无弹性的和外生的,因此能够以一个代表性劳动者代表所有劳动者。不完全市场中的分析也基本沿袭了这一思路。但由于经济发展与市场分工的相互作用,劳动力市场一直处于分化状态。在此情况下,忽视劳动者的异质性难以有效解释现实问题。为了弥补这一不足,将劳动力供给视为内生变量并允许劳动者具有异质性,已经成为研究的一种新趋势(Heathcote等,2010)。我们也遵循此思路,在模型中纳入具有异质性的劳动力供给者。

假设市场中的居民具有异质性,主要体现为主观贴现率β、劳动生产率ε、劳动负效用B、闲暇时间l和闲暇效用曲率σ五个方面。当闲暇的Frisch弹性σ为不等于1的正数时,劳动者的效用函数为:

居民当期的消费和下一期的资本积累都由当期可支配收入决定,具体为:

其中,cit和kit分别是异质性个体当期的消费和资本积累,ki,t+1为下一期的资本积累。τt、rt和δt分别为当期的税率、无风险利率和资本折旧率。wt为平均工资率,εthit为有效劳动力,εit为劳动效率。Tit为政府给予异质性个体的转移支付,等于政府税收与其他政府支出的差值。

劳动效率是劳动力供给者异质性的重要表现之一。我们假设劳动效率遵循以下AR(1)过程:

此外,我们还假定劳动者的时间是有限的,只能在劳动和闲暇之间分配,于是有:

因此,劳动者在(2)式和(4)式的约束条件下最大化效用函数(1)式。不难求出欧拉方程和劳动时间的最优条件分别为:

(5)式说明在最优时消费不会继续增长,等式右边恒等于1。(6)式指出,劳动带来的负效用和消费对效率工资带来的负效用相等,即两者对劳动者工资的负面影响是一致的。(6)式也是该最优化问题的横截性条件。

我们对(5)式进行恒等变换,并定义:

我们可以将(7)式理解为劳动者的长期劳动工资收入。可以看出,税率和资本回报率都与劳动者长期收入成反比。

根据(6)式,我们可以求出劳动者的工资决定方程:

在(8)式中,边际税率对劳动者的工资具有正面影响。边际税率越高,劳动者的工资水平随之提升。这主要是因为边际税率较高说明税制在各级次之间的累进程度较大。在累进程度一定的前提下,各税率级次内的税率水平相对较低,否则就容易导致各收入组劳动者工资收入税负差异较大,特别是工资收入较高的劳动者税负较轻,使劳动者工资收入分配格局进一步恶化。因此,如何在税收中引入累进性参数,得出总体税率和边际税率的参数形式,成为分析税收累进性如何影响劳动者工资的重要步骤。

(二)税收累进性。我们引入如下税收方程:

其中,v1控制税收的曲率,即累进程度。v1趋向于0时,税制就成为比例税制;v1趋向于无穷大时,税制就成为累进税制。在其他取值区间内,税制都会呈现或多或少的累进性。v0影响税率的波动区间。v2则是调节系数,主要平衡政府税收和政府支出之间的差额。该方程等式右边第一项来源于Gouveia等(1994),他们使用该方程对美国1979-1989年税收的累进程度进行了分析。我们对方程进行进一步改善,在应纳税收入yd中考虑免征额的影响,从而使免征额和税收累进性同时影响劳动者工资税收的累进程度。

根据(9)式容易证明,整体税率是累进参数v1的减函数。这个结果是比较容易理解的。累进程度提升,说明各级次税率较低,而级次之间的税率差别较大。整体税率是税收成本率的增函数,意味着成本率的上升将带来劳动者实际负担的税收成本上升,既定累进程度下税收负担加重。

根据(9)式,我们可以较为容易地计算出边际税率和平均税率的参数形式:

边际税率和平均税率的最高值均为v0+v3。在v2≥0的假设下,两者都在达到拐点后加速增长。就增速而言,边际税率始终快于平均税率。需要指出的是,v2的大小在一定程度上影响边际税率和平均税率的曲率。v2越大,两者的曲率相应增加。但是v2对总体税率的影响较为有限,仅会通过改变总体税率的区间微弱影响其曲率,远不及对边际税率和平均税率的影响大。这主要是由于该参数是为了满足政府预算约束而控制的,虽然可以改变既定收入水平上的税率,但是累进性大小仍由边际税率和平均税率的相对演进速度来决定。在引入上述税收方程后,我们便容易引进Arnold(2008)定义的税收累进性指标:其中,Prog是税收累进性,MTR和ATR分别代表边际税率和平均税率。该公式有效的充要条件是边际税率大于平均税率。

我们仅采用该指数,而从给定方程中分析边际税率和平均税率,从而避免因我国相关数据缺失而难以测算的问题。

四、参数校准

由于我国缺乏大样本的微观个体税收数据,①因此需要根据相关文献确定参数。首先,我们根据Gouveia和Strauss(1994)的做法,将v0、v1和v3确定为0.258、0.768和0.0855。根据模型分析,我们需要将v2设定在正值区间。在本文中,我们将v2定为0.03。

根据Clemens(2012)的赋值,我们将主观贴现率设定为0.985。劳动者的总收入单位化为1。在研究劳动者异质性的过程中,假定总收入会发生变化,演进形式为逐步增加0.7,保持累进参数和税收成本等其他变量不变。

根据Romer(1986)的模型,我们很容易将人力资本、物质资本纳入模型并得到无风险利率的参数形式。给定资本收入份额和生产技术和资本折旧率,我们将无风险利率设定为2.89%,资本折旧率为5%。在研究劳动效率变化时,我们用资本折旧率的变换来表示劳动者的异质性。我们根据五阶马尔科夫链计算劳动效率,并假定折旧率按照0.9%的绝对额递减。除了劳动效率变化导致资本折旧率变化外,其他情况下资本折旧率均保持不变。

劳动闲暇之间的替代率为1.5。我们认为这种替代率也是区别劳动者的一个重要方面。异质性的劳动者对闲暇的效用评价存在区别,我们以0.1为单位逐渐增加这种替代率。由于劳动者的时间是有限的,我们假设1/3的时间用于工作,2/3用于闲暇。劳动带来的负效用为0.8。对税收、边际税率、平均税率和累进程度,我们分别按上述给定的参数值,根据(9)式至(12)式计算。

我们将转移支付设定为0.25。一般而言,转移支付中的某些部分也会作为劳动者的应税收入,而其他部分则是免税收入。因此,转移支付会改变税前和税后收入,影响实际累进程度。在这里,我们只是一般性地指出转移性支付的存在,而不就政府对个体的差异性转移支付进行分析。

五、税收累进性的影响

税收累进性影响劳动者的实际工资,涉及税收制度和劳动这两个主体。由此,我们的分析思路是:首先分析税收累进性对一般劳动者工资收入的影响方向和程度,在此基础上纳入劳动者异质性,探讨在具有劳动者异质性的环境中税收累进程度对劳动者工资的影响。我们将劳动者总收入、劳动效率以及劳动者在劳动和闲暇之间替代率的变化归结为劳动者异质性,②累进系数、免征额和税收成本率的变动归为税制结构因素。这里,我们主要从税制结构变动着手进行分析,后面我们将纳入劳动者异质性进行多变量的联动分析。

(一)累进系数提升。在税收方程中,累进系数v1影响税收的实际累进程度。由于税收累进性的变化会引致整体税率和劳动者长期收入等变量的变化,因此这里涉及多变量联动效应的分析。

总体而言,随着累进系数的上升,累进程度和劳动者工资水平都出现了较为显著的改善。容易看出,在累进系数较低时,税收的累进程度接近于0,此时的实际工资水平也较低。根据税收方程(9)式,随着累进系数的上升,总体税率、边际税率和平均税率呈现下降趋势。但是因为边际税率始终高于平均税率,所以实际税收累进性呈现增强趋势。在这种税率的影响下,劳动者的长期收入水平也逐渐提升。这种收入提升在一定程度上仍是由工资收入增长带来的(见图1)。

图1 累进系数对累进程度和劳动者实际工资的影响

图2 免征额对累进程度和劳动者实际工资的影响

虽然累进系数提升能够在一定程度上提升税收的实际累进程度,但也并非能够一直延续这种变化轨迹,而是存在极限值,参数形式的极限为:

在极限状态下,给定劳动者的应税收入,税率波动系数和税收成本率将决定劳动者的实际工资。税收成本率将在较大程度上影响劳动者工资的实际税收负担,从而影响劳动者可能获得的实际可支配工资收入。因此,税收累进性将通过影响不同劳动者实际获得的工资影响工资收入分配格局,从而影响以工资为主要收入来源的群体的收入分配和财富分配格局。可见,税收累进性的设定和完善对社会收入分配具有较为重要的意义。

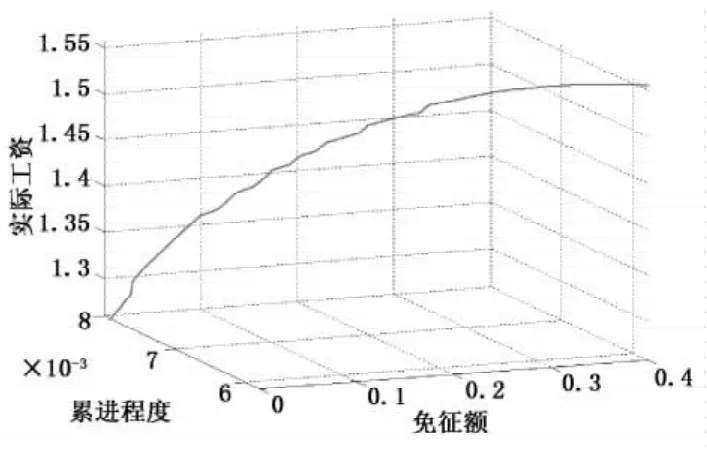

(二)免征额提高。根据现行税制的规定,收入中的一部分能够按照一定的标准从总收入中扣除,从而形成应税收入。其中,免征额是较为重要的一部分。免征额确实能够在一定程度上影响劳动者的工资收入,甚至占主导地位(彭海艳,2011)。在累进区间临界附近的劳动者收入会产生较为显著的断点效应,从而引致劳动者实际税收负担的变化。虽然较低工资收入者较多,并且受惠于此项政策的实施,但是由此带来的福利增加较小。在缺乏完善的社会保障制度的环境中,过度提高免征额反而不利于低收入者,也不利于社会公平(见图2)。

在劳动者工资免征额提高的同时,我们也逐步增加了税收的累进参数。首先,我们发现两者促使劳动者税后实际工资收入增加。这主要是因为免征额提升使劳动者的税前扣除金额增加,应税收入随之减少。其次,我们发现这一联动过程导致实际税收累进程度的下降,税收逆向调节随之产生。免征额的提高使劳动者在税前可以扣除的收入增加,从而降低了他们适用更高累进税率的可能性,在一定程度上减轻了他们的实际税收负担,从而税后工资收入增加。但是税收免征额的变动不仅会减轻全部劳动者的税收负担,还会带来税收累进程度的下降。由于这里的税收累进性仍主要由税收累进参数控制,因此总体程度仍较低。

事实上,过高的免征额不利于实现社会公平正义(岳希明等,2012),反而会使税收出现一定程度的逆向调节。在我国,仅依靠提高免征额来改善个人所得税累进性的作用是有限的,应该在税率级次和各层次税率的设定上进行尝试(岳树民等,2011),通过增加税收累进性来实现有效调节个人收入的目的。

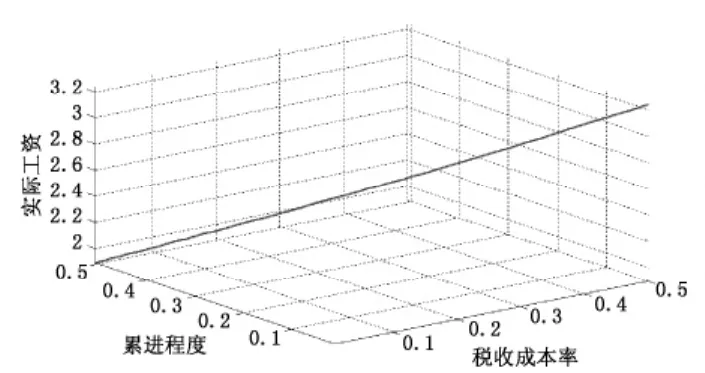

(三)税收成本降低。税收成本包括纳税遵从成本,我们通过(9)式中的v3来控制。在同时控制税收累进参数和税收成本的前提下,税收的累进程度显著提升。由于我们按照线性方式构建了税收成本和劳动者应税收入之间的关系,因此,这里的税收成本率的下降也会基本呈现线性增加劳动者收入的趋势,同时伴随累进程度的提升。

我们在提升税收累进性的同时还考虑了税收成本率,发现税收的累进程度显著提升(见图3)。这种情况说明劳动者在纳税过程中实际承担的额外负担在一定程度上降低了税收累进性,弱化了税收调节高低收入劳动者工资收入的能力。一般而言,较低工资收入者因税收知识较少而往往容易出现单位收入税收遵从成本过高的现象。纳税者的时间、心理因素和文化因素带来的成本都会成为影响劳动者实际税收负担的重要方面。

此外,劳动者的税后实际工资收入也出现了一定程度的下降。这种变化主要是因为税收遵从成本下降使税收实际累进程度上升,从而导致了劳动者工资的增长。可见,劳动者的税收遵从成本既影响法定税收累进性和实际税收累进性之间的差异,更关乎其税后的实际工资收入。

图3 税收成本率对累进程度和劳动者实际工资的影响

六、纳入劳动者异质性

在诸多异质性中,劳动能力的异质性最为显著,对工资分配格局影响最大。此外,劳动者异质性还能在一定程度上影响税制的实际累进性,从而影响劳动者的可支配工资收入。根据我们的分析思路,我们在这里将结合税收累进性单变量对劳动者工资收入的影响,分别纳入劳动者生产效率、消费闲暇替代性和总收入增加三个方面的异质性,同时研究初次分配和再分配过程中劳动者工资收入变化的方向和程度。

(一)劳动效率提高。劳动效率的提升往往表现为劳动者技能的改善。在给定的市场环境中,劳动效率的高低往往直接决定劳动者在既定时期内所能获得的实际工资收入。

在税收累进和劳动效率同时改善的环境中,税收的实际累进程度呈现单调递增趋势,而劳动者的工资则呈现U形变化(见图4)。因此,我们可以通过实际工资演进曲线在既定数轴上的投影值变化来分析这两个变量分别变动对实际工资的影响。

劳动效率的提升会在短期内引起劳动者工资水平出现一定的下降,但是长期趋势仍是增加劳动者的实际工资。高技能劳动力虽然会在一定程度上导致高低技能劳动者工资的分化,但是可能会通过改善收入积聚主峰的位置值来改善收入分配格局。

在劳动效率和税收累进性的双重作用下,高技能劳动者的工资水平从长期看逐渐上升。这种局面出现的原因还主要在于,税收累进程度过低对高技能劳动者的负担增加较为有限。这实际在税收层面上增加了高低技能劳动者之间的工资分化。因此,在劳动者技能分化的市场上,如果税制累进程度较低,则较容易出现技能差异导致的较大的工资收入分化。

图4 累进程度对劳动效率和劳动者实际工资的影响

(二)消费闲暇替代率变化。闲暇效用的曲率σ既可以是劳动和闲暇之间的替代率,表明劳动者在两者之间的取舍结果,又可以被视为风险厌恶系数,表明劳动者对劳动过程中收入风险的厌恶。

过低的风险厌恶系数能够接受更低的实际工资水平。市场上的低收入劳动者基本上属于风险厌恶系数较低的群体。因此,企业能够维持较低的劳动力使用成本。随着累进程度和替代率的上升,劳动者获得的工资逐渐增加。这意味着如果劳动者希望规避工资收入中可能存在的风险,那么他就会增加劳动时间而减少闲暇时间。在此情况下,闲暇的机会成本变得更高,放弃一单位劳动时间而享受闲暇所带来的效用也会更高。这就体现为两者间替代率的上升。由于更努力地工作,以工资收入和资本收入为主的劳动者总收入会逐步增加,从而提升所适用的累进级次,增加个体劳动者在现行税制下的累进程度(见图5)。

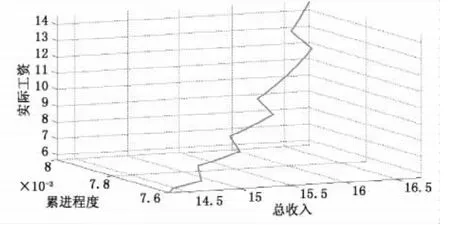

(三)总收入分化。在总收入分化的环境中,劳动者对劳动和闲暇的取舍开始出现分化。在基准模型中,劳动者收入和累进程度的上升都伴随劳动者实际工资的上升(见图6)。总收入的增加并不会直接改变劳动者承担税收的累进程度,但是会通过增加边际税率和平均税率来影响税收累进性。这里,我们也控制累进参数逐渐增加,显示累进程度在既定的数值区间内对劳动者工资的增加具有加速促进的作用。

图5 累进程度对消费闲暇替代率和劳动者实际工资影响

图6 累进程度对总收入和劳动者实际工资影响

而总收入增加伴随劳动者工资收入增加则是显而易见的。在我们的假设环境下,劳动者工资的增加会使总收入呈现加速增长的趋势。因此,通过增加劳动者的工资提高劳动者总收入,可以从总量和结构两个方面促进社会公平正义。强化税收的累进性不仅要强调对劳动所得税收的累进程度,更应该强化对一般应税所得的累进程度。但我国资本所得方面的税收基本为比例税。在工资增长过程中快速增加的资本所得在现行税制下呈现典型的累退性,由此导致了以工资收入和资本所得收入为主的劳动者总收入的分化。只有加强包括劳动所得在内的全部应税所得的累进程度,才能在劳动者收入结构发生转变的过程中,在既定时期内不同收入结构劳动者之间实现税收的有效调节,促进包括工资收入在内的收入分配格局朝公平正义的方向演进。

七、结论与政策建议

在具有异质性劳动者的市场环境中,税收的再分配功能能否有效实现需要考虑多方面因素,以统一理论上和实践中的税收累进程度。

在税制结构中,税收累进参数、免征额和税收遵从成本都会在一定程度上影响税制的实际累进性。三类因素的调整各有侧重,前两种注重总量的提升,最后一个注重结构的调整。在考虑劳动者差异性的前提下,如何有效调整这三个因素,同时促进税收累进性的提升和劳动者工资收入的增加,是政策制定者需要审慎考虑的问题。

就劳动效率、风险厌恶和总收入存在差异的劳动者而言,上述因素的增长和税收累进程度的提升均会在长期内促进工资水平的上升,但是各自的增长路径存在较大差异。提升劳动者的技能水平以及合理地取舍闲暇与劳动,都能在较大程度上提高劳动者的工资收入,改善他们的实际生活。因此,积极谋求提升劳动力技能水平,增加劳动积极性,并充分运用税收工具予以二次调节,是改善劳动者短期收入的应对之策。在长期收入增长方面,则有赖于资本收入的提升。

*本文为第十二届中国经济学年会入选论文。感谢北京师范大学经济与工商管理学院杨澄宇教授和对外经济贸易大学国际经济贸易学院毛捷副教授的批评意见!感谢匿名审稿人的辛勤工作!当然文责自负。

注释:

①Gouveia和Strauss(1994)在模型的估算中,1979-1989年间年度样本量约为6.7万个至18万个。在此情况下,无论是非线性方程的估计还是多项式的拟合,都能够得到较为理想的结果。后续研究也基本保持了10万个左右的样本量。部分学者在研究特定国家税收累进性时将年度样本量选定为20万个。

②为了便于分析,我们将由劳动效率以及消费和闲暇替代率导致的劳动者异质性统称为内生异质性,而将其他因素导致的总收入提升称为外部异质性。

[1]蔡昉.如何认识中国收入分配现实:一个求同存异的分析框架[J].比较,2012,(2):2-25.

[2]李实,罗楚亮.我国居民收入差距的短期变动与长期趋势[J].经济社会体制比较,2012,(4):186-194.

[3]彭海艳.我国个人所得税再分配效应及累进性的实证分析[J].财贸经济,2011,(3):11-17.

[4]夏庆杰,李实,宋丽娜等.国有单位工资结构及其就业规模变化的收入分配效应:1988—2007[J].经济研究,2012,(6):127-142.

[5]邢春冰,李实.中国城镇地区的组内工资差距:1995-2007[J].经济学(季刊),2010,(10):311-340.

[6]杨灿明,孙群力.2009年中国居民收入调查分析报告[R].湖北省财政与发展研究中心成果要报,2010.

[7]杨灿明,孙群力.中国居民收入差距与不平等的分解——基于2010年问卷调查数据的分析[J].财贸经济,2011,(11):51-56.

[8]杨娟,Sylvie Démurger,李实.中国城镇不同所有制企业职工收入差距的变化趋势[J].经济学(季刊),2012,(1):289-308.

[9]岳树民,卢艺,岳希明.免征额变动对个人所得税累进性的影响[J].财贸经济,2011,(2):18-24.

[10]岳希明,徐静,刘谦等.2011年个人所得税改革的收入再分配效应[J].经济研究,2012,(9):113-124.

[11]Arnold J.Do tax structures affect aggregate economic growth?Empirical evidence from apanel of OECD countries[R].OECD Economics Department Working Paper NO.643,2008.

[12]Heathcote J,Perri F,Violante G,Unequal we stand:An empirical analysis of economic inequality in the United States,1967-2006[J].Review of Economic Dynamics,2010,13(1):15-51.

[13]Heston S L,Rouwenhorst K G,Wessels R E.The structure of international stock returns and the integration of capital markets[J].Journal of Empirical Finance,1995,2(3):173-197.