基于G A RCH模型的电力市场价格风险测度研究

2012-12-07王瑞庆王弗雄过晓娇

王瑞庆,王弗雄,过晓娇

(海南软件职业技术学院 软件工程系,海南 琼海 571400)

基于G A RCH模型的电力市场价格风险测度研究

王瑞庆,王弗雄,过晓娇

(海南软件职业技术学院 软件工程系,海南 琼海 571400)

有效地评估电力市场价格波动风险是电力市场风险管理的基础.在对电价的基本特征及其影响因素综合分析的基础上,建立了考虑电价多季节、异方差、波动集聚、尖峰厚尾及其与负荷相关性的GARCH-VaR计算模型,以正态分布、t分布、有偏t分布和广义误差分布(GED)为例,分析了残差的概率分布设定对VaR估计精度的影响.对PJM电力市场历史数据的分析表明:低置信水平下GED分布的估计结果较为精确,高置信水平下t分布的估计结果更加有效,考虑残差的偏度可在一定程度上改善VaR的估计精度.

风险价值;GARCH模型;概率分布设定;电力市场

市场竞争机制的引入在为电力市场参与者创造更多获利机会的同时,也带来了前所未有的价格波动风险.电能不能大规模有效存储和供需的实时平衡性约束,使得电力价格比传统商品的价格波动更加剧烈.如果不能有效地评估、管理电价波动风险,可能会给电力市场带来灾难性的后果,如美国加州电力市场的失败直接导致了当地两大电力公司出现高达200亿美元的巨额损失[1].电力市场一旦发生金融风险,将对社会、经济产生比金融市场风险更为严重的负面影响,如何有效地识别、评估、控制电力市场金融风险是亟待解决的问题.

风险价值(value at risk,VaR)方法作为一种可以事前计算风险的管理方法,克服了传统方法只能事后评价的缺陷,在实践中得到了广泛的应用.文[2-3]引入VaR作为电力市场风险测度,应用基于正态分布的Delta方法(Delta-Normal)评估了电力公司的购电风险.文[4]用Copula函数处理电价与负荷之间的相关性,讨论了电价和负荷服从正态分布时电力公司的购电风险.文[5]基于残差服从正态分布的自回归条件异方差模型(GARCH-Nor⁃mal)分析了石油市场的价格风险,结果表明GARCH模型高估了样本数据期间的VaR.文[6]引入容量充裕度和必须运行率作为外生解释变量来描述电价与市场供需状况及发电商市场力之间的关系,使用GARCH-Normal模型评估了电力市场的电价波动风险.文[7]针对GARCH-Normal模型不能有效处理损益数据尖峰厚尾的问题,提出了一种基于自助抽样的GARCH-Normal偏差校正模型,在一定程度上提高了VaR估计的准确度.上述研究都针对正态分布给出VaR的计算公式,不能很好地刻画损益序列的尖峰厚尾特征.文[8]引入具有更厚尾部的分形分布来描述现货和期货电价的分布形式,以VaR作为风险约束,利用投资组合理论分析了供电公司的最优购电策略.文[9]以系统剩余容量百分比为条件,通过对历史出清电价进行放回随机抽样来评估电力公司面临的市场风险,避免了对电价的分布假设,但其精度严重依赖于样本的典型性,也不能很好地处理电价的波动集聚性.文[10-11]考虑到电价的异方差、周周期和波动集聚特征,建立了基于极值理论的指数GARCH(EGRACH)模型,结果表明该方法适用于波动较为剧烈的电力市场.文[12]基于PJM电力市场的历史数据,对正态分布、t分布、广义误差分布(GED)的EGARCH模型进行了对比分析,结果表明GED分布的EGARCH模型的VaR估计精度较高,但电价的多季节性特征及其与负荷之间的相关性未能得到有效处理.文[13]的研究表明VaR的估计精度严重依赖于残差的分布形式设定,因此如何正确地选择残差的分布形式是有效管理电力市场价格风险的基础.

电价受负荷、气候、输电网络、装机容量等多重因素影响,具有均值回复、异方差、波动集聚、尖峰跳跃、多季节性等特征[14].在评估电力市场价格风险时,须考虑到电价的上述特征及与负荷、气候等影响因素的相关性.本文从电价的基本特征及影响因素出发,建立了考虑电价的多季节、异方差、波动集聚、尖峰厚尾及其与负荷之间相关性的电力市场VaR计算模型,对正态分布、t分布、有偏t分布和GED分布下的GARCH模型族进行对比分析,以评估残差的概率分布设定对VaR估计结果的影响.

1 VaR的计算和评估

VaR是一种以规范的统计技术综合衡量市场风险的方法,是国际上通行的风险计量技术.VaR是指市场正常波动条件下,在一定置信水平下,某一资产组合在未来特定的一段时间内面临的最大可能损失:

式中:Prob(·)表示概率,△P表示资产组合在持有期的损益,VaRc为置信水平c下处于风险中的价值.

设电力公司在t期的电力需求为Qt,零售电价为P0,现货电价为Pt,且 Pt=-Pt+εt,其中 -Pt为第t期的预期电价,εt为不确定因素导致的随机波动.则第t期内电力公司的经营损失为:

电力公司的电力需求Qt和零售电价P0均可视为常数,不失一般性,本文假设Qt和P0分别等于1和0.如果εt的条件密度函数为 fεt(x )|It-1,其中It-1为直到t-1期的可用信息集.则在给定置信水平c下,电力公司第t期的在险价值VaRc,t可表示为:

1.1 GARCH-VaR模型

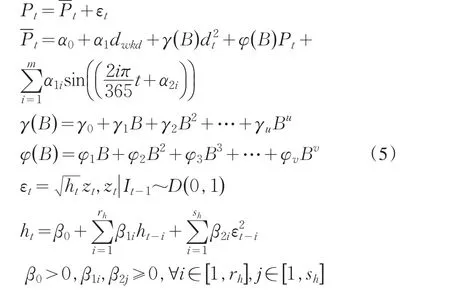

设Pt表示t期的现货电价,dt表示t期的系统负荷,εt表示t期残差,ht表示εt的条件方差,zt表示归一化残差,则描述电价变化的GARCH模型可表述为:式中:B为滞后算子,为t期电价的期望值,m为电价一年内的变化周期数,u、v分别为均值方程中dt平方及pt的滞后阶数,rh、sh为条件方差方程中ht和εt平方的滞后阶数,dwkd是一个表示周周期的虚拟变量(工作日为1,休息日为0).γ=(γ1,…,γu)、φ=(φ1,…,φv)、α=(α0,α1,α11,…,α1m,α21,…,α2m)、β=(β0,β11,…,β1rh,β21,…,β2sh)为待估参数.通过使用多个正弦函数可以允许电价序列存在多个周期,每个周期的幅度和峰值位置分别由α1i和α2i描述.

如果归一化残差zt的条件分布函数为Fzt(x |It-1),由(4)式可知,在置信水平c下,电力公司第t期的在险价值VaRc,t可表示为:

1.2 残差的分布形式设定

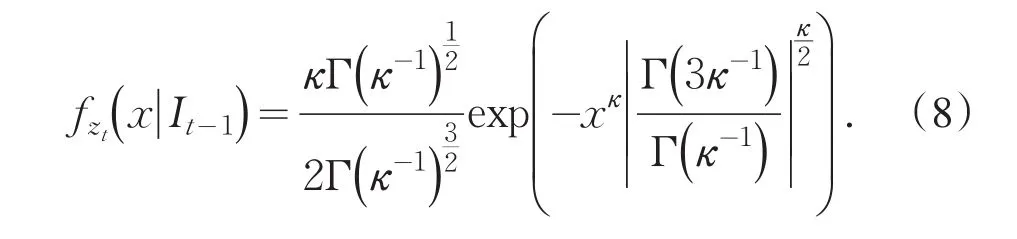

在对模型进行参数估计时,需要对残差的分布做出相应的假定.为了更准确地捕捉电价的尖峰厚尾特征,本文分别引入正态分布、t分布、有偏t分布、GED分布来描述均值为0、方差为1的归一化残差序列zt的条件分布.有偏t分布的概率密度函数为:

式中:Γ(·)为Gamma函数,λ∈(- 1,1)表示偏度,η∈(2,∞ )表示自由度,当λ=0时有偏t分布退化为t分布.

GED分布是由J.P.Morgan提出的一种更为灵活的分布形式,通过对参数的调整可以拟合不同的情形,其概率密度函数为:

式中:κ表示GED分布的自由度.当κ<2时,GED为厚尾分布;当κ>2时,GED为瘦尾分布;当κ=2时,GED为正态分布.

1.3 模型的求解

文[15]分析了模型参数的不同求解方法对VaR估计精度的影响,结果表明在大样本下,最大似然估计具有较高的精度.因此,本文通过最大化条件对数似然函数来估计残差不同分布假定下GARCH模型的参数.若记 ξ=(α,β,φ,γ,κ ),则zt服从有偏t分布时的条件对数似然函数为:

式中:T表示样本容量,lt(ζ)=lnfzt(x |It-1)表示第t期观察值的条件对数似然函数.通■过最大化L(ζ),可以获得模型参数ζ的估计值ζ.由于L(ζ)是关于ζ的非线性函数,初始值的选取关系到L(ζ)能否收敛到全局最大值.为了增加估计结果的精度,本文采用先求解简化模型,然后以其结果作为求解复杂模型的初始值的逐次逼近方法.

1.4 VaR估计的回测检验

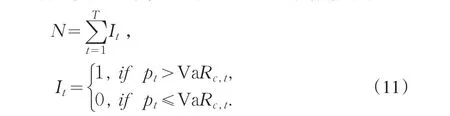

本文通过实际失败率来对VaR的估计精度进行回测检验.实际失败率定义为失败次数与观察次数比值的百分数,失败次数是指电价的观察值超过预测的VaR的次数之和.若模型设定正确,则实际失败率应该等于计算VaR时指定的置信度1-c.

Kupiec统计检验方法[16]是目前应用非常广泛的一种回顾测试检验方法.设样本容量为T,N表示电价的实际观察值超过预测VaR的次数,则有:

如果置信度1-c下用于计算VaR的模型正确的话,则 It,∀t∈[ ]1,T应该服从概率为1-c的二项

式分布.因此可以定义零假设N/T=1-c来检验实际失败率是否在统计意义上等于期望失败率.如果零假设正确的话,则可以证明以下的似然比LR满足

自由度为1的χ2分布.也就是说,在指定的显著性水平下,如果所计算的LR检验值大于该显著性水平下自由度为1的χ2分布的临界值的话,则应拒绝零假设;反之,则应接受零假设,即认为所采用的VaR计算模型足够准确.

2 PJM电力市场实证研究

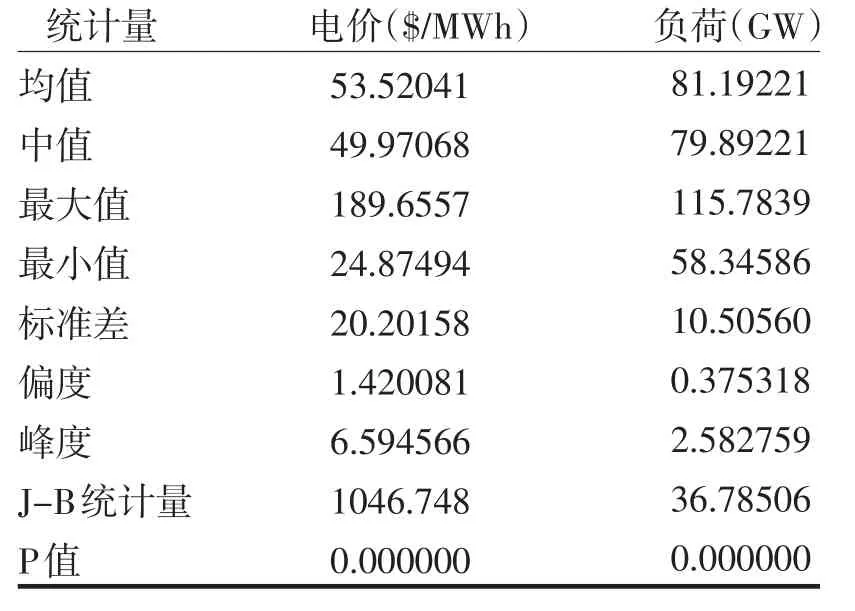

本文的研究样本来源于美国PJM电力市场2007年6月1日至2010年9月9日的日平均现货电价和负荷,样本总数为1197.表1给出了日平均现货电价和日平均负荷序列的描述性统计结果.从表1可看出,两个样本的偏度系数和峰度系数都显著异于正态,现货电价和负荷序列均呈现明显的右偏形态,同时具有较为明显的尖峰厚尾特征.J-B统计量非常显著,说明样本期间内现货电价和负荷的分布具有非正态性.

表1 样本数据的描述性统计结果Tab.1 Descriptive statistics of the sample data

2.1 GARCH模型族估计结果

对样本数据的趋势图、相关系数及偏相关系数进行分析,可将GARCH模型具体化为(m,u,v,rh,sh)取值分别为(52,1,1,1,1).表2给出了GARCH模型的最大似然估计.

2.2 VaR回测检验

表3给出了VaR估计与实际损失覆盖程度的Kupiec检验结果.从表3可以看出:正态分布在高置信水平下容易低估电价的波动风险;t分布在低置信水平下容易高估电力市场的VaR值;计及残差分布的偏度(有偏t分布)可在一定程度上改善模型的估计精度;GED分布除在大于99%置信水平下的估计结果显著外,其他置信水平下的估计结果均不能拒绝零假设,这表明使用GED分布可以较好地描述电力市场的电价波动风险.

表2 GARCH模型族的参数估计Tab.2Estimated parameters of GARCH models

图1描绘了正态分布、t分布和GED分布概率密度函数的尾部.从图中可以看出,正态分布的尾部较薄,不能有效地刻画电价分布的厚尾性;t分布的尾部最厚,置信水平较低时的分位数大于GED分布,因此在较低分位数时容易高估市场风险,但随着置信水平的增加,GED分布的尾部逐渐薄于t分布,因此当置信水平大于99%时,t分布的估计结果要优于GED分布.

3 结束语

电力商品的特性使得电价比传统商品的价格波动更加剧烈,如何有效地识别、评估、控制电力市场价格风险尤为重要.在对电价的基本特征及其影响因素综合分析的基础上,建立了考虑电价多季节、异方差、波动集聚、尖峰厚尾及其与负荷相关性的GARCH-VaR计算模型,分析了残差的概率分布设定对VaR估计结果的影响.对PJM电力市场历史数据的分析表明:残差的概率分布设定对VaR估计的有效性影响显著;低置信水平下GED分布的估计结果较为精确,高置信水平下t分布的估计结果更加有效,且计及残差的偏度(有偏t分布)可在一定程度上改善模型的估计精度.

表3 VaR估计结果的回测检验Tab.3Backtests of estimated VaRs

图1 正态、t、GED分布的尾部特征Fig.1 Tail features of normal,t,GED distribution

[1]刘宝华,王冬容,舒安杰.对加州电力危机的再认识[J].电力系统自动化,2007,31(7):1-5.

[2]张富强,周浩.电力市场金融风险分析—分析法[J].电力系统及自动化学报,2004,6:23-26.

[3]李明,张强,司杨.基于Delta模型的水电厂短期金融风险评估[J].电力系统保护与控制,2010,38(14):12-15,27.

[4]钟波,李华民.基于Copula的电力市场金融风险分析[J].山西师范大学学报:自然科学版,2007,21(2):15-19.

[5]Sadeghi M,Shavvalpour M.Energy risk management and value at risk modeling[J].Energy Policy,2006,34(18):3367-3373.

[6]黄仁辉,张集,张粒子,等.整合GARCH和VaR的电力市场价格风险预警模型[J].中国电机工程学报,2009,29(19):85-91.

[7]Hartz C,Mittnik S,Paolella M.Accurate value-at-risk forecasting based on the normal-GARCH model[J].Computational Statistics&Data Analysis,2006,51(4):2295-2312.

[8]王绵斌,谭忠富,张蓉.分形VaR风险度量下的购电组合模型及实证分析[J].电力系统及其自动化学报,2009,21(6):11-16.

[9]周浩,康建伟,韩祯祥,等.利用剩余容量评估电力市场短期金融风险[J].电力系统自动化,2004,28(23):6-11,21.

[10]Chan K F,Gray P.Using extreme value theory to mea⁃sure value-at-risk for daily electricity spot prices[J].In⁃ternational Journal of Forecasting,2006,22(2):283-300.

[11]Gong X S,Luo X,Wu J J.Electricity auction market risk analysis based on EGARCH-EVT-CVaR model[C].Ibrahim Y.on Proceedings of IEEE International Confer⁃ence on Industrial Technology,Gippsland,Victoria,Austra⁃lia,10-13 Feb.Washington DC USA:IEEE Computer so⁃ciety,2009:1-5.

[12]李敏.基于GARCH模型的电力市场风险分析[D].长沙:湖南大学,2010.

[13]李腊生,孙春花.VaR估计中的概率分布设定风险与改进[J].统计研究,2010,27(10):40-46.

[14]张显,王锡凡.短期电价预测综述[J].电力系统自动化,2006,30(3):92-101.

[15]Gebizlioglu O L,Şenolu B,Kantar Y M.Comparison of certain value-at-risk estimation methods for the two-pa⁃rameter Weibull loss distribution[J].Journal of Computa⁃tional and Applied Mathematics,2011,235(11):3304-3314.

[16]Kupiec P.Techniques for verifying the accuracy of risk measurement models[J].Journal of Derivatives,1995,39(2):73-84.

Research on Price Risk of Electricity Market Based on GARCH Model

WANG Ruiqing,WANG Fuxiong,GUO Xiaojiao

(Department of Software Engineering,Hainan College of Software Technology,Qionghai571400,China)

How to effectively evaluate price of volatility risk is the basis of risk management in electricity market.With comprehensive analysis of the basic features and influencing factors of electricity prices,a GARCH model of computing value-at-risk(VaR)is proposed,in which the seasonalities,heteroscedasticities,kurtosises and heavy-tails,volatili⁃ty-clustering and its relationship with system loads are jointly considered.The impacts of probability distribution as⁃sumption for four innovation’s distributions,normal,student-t,skewed student-t and general error distribution(GED),on VaR estimation are analyzed.The numerical example based on the historical data of the PJM market shows that the model with GED distribution performs better in predicting one-period-ahead VaR under lower confidence level,while the one with student-t distribution performs better under higher confidence level.Moreover,when taking the innovation’s skewness into account,the estimated accuracy can be improved to some extent.These results present several potential implications for electricity markets risk quantifications and hedging strategies.

value-at-risk;GARCH model;probability distribution assumption;electricity market

TM 73;F 123.9

A

1674-4942(2012)01-0036-05

2011-12-18

海南省高等院校科研基金项目(Hjkj2011-48)

黄 澜