我国艺术品市场金融化趋向及艺术品金融特点分析

2012-11-16刘翔宇

刘翔宇

(山东大学历史文化学院,山东济南250100;山东艺术学院科研处,山东济南250014)

我国艺术品市场金融化趋向及艺术品金融特点分析

刘翔宇

(山东大学历史文化学院,山东济南250100;山东艺术学院科研处,山东济南250014)

改革开放以来,中国的艺术品市场取得了飞速发展,与此同时,人们的艺术品收藏与投资价值取向也发生了转变,开始由因喜好和兴趣而收藏转向关注艺术品的经济收益;艺术品市场趋向金融化态势,各类艺术品投资基金和文化艺术品交易所如雨后春笋般出现;艺术品表现出了与传统形态迥异的金融特点。

艺术品市场;金融化;文化产业;艺术品拍卖;艺术品投资

一、我国艺术品市场发展概况

解放后到改革开放前的一段时间,中国的艺术市场一度陷入冷寂。古玩店铺几乎销声匿迹,文物艺术品定点买卖,只有为数不多的国营书画店铺和文物商店。我国真正意义的现代艺术市场的出现,是在上世纪80年代末90年代初期。1991年澳大利亚人华莱士·布朗在北京开办的红门画廊,是中国第一家现代意义上的签约代理制画廊。世纪之交以来,尤其在外资画廊的影响下,我国画廊业发展迅速并出现聚集区的发展趋势,北京798艺术区和宋庄艺术区、上海的莫干山路等地聚集了大批画商和画家。中国以代理为主的艺术品经纪公司和画廊正在崛起,发展速度很快。

艺术品拍卖业也得以复苏并崛起。随着1992年春邓小平南巡讲话,艺术品拍卖开始在深圳、北京等地初现端倪。1993年到1994年间,上海朵云轩艺术品拍卖公司、中国嘉德国际拍卖有限公司和北京瀚海艺术品拍卖公司等的相继出现,表明中国艺术拍卖业以高起点、高速度、高品质的特征,率先在北京、上海和广东的一些大城市迅速崛起。在随后的近20年间,中国各地成立了多种所有制形式、各具特色的艺术品拍卖机构,开展了规模和风格各异的艺术品拍卖活动,艺术品拍卖业得以迅速发展。从拍卖业发展的规模看,2000年我国整体艺术品拍卖市场成交额仅为12.5亿元,到2010年艺术品拍卖市场的成交额高达573亿元。中国嘉德国际拍卖有限公司于2009年以2.91亿欧元的总成交额领跑亚洲艺术品拍卖市场,跻身全球五大拍卖公司。

1993年中国广州举办了首届艺术博览会,标志着中国艺术博览会体制的确立,其重要意义在于过去单纯靠政府拨款举办美术展览的单一模式,开始转为画院、画廊和画商等主体的多元参与,拓宽了艺博会的融资渠道。此后各地方城市纷纷举办艺术博览会,虽然水平参差不齐,但总体发展势头良好,并形成了具有一定品牌的艺术博览会,如北京中艺博画廊博览会、上海当代艺术博览会、上海艺术沙龙等。这些博览会的举办,其意义不仅在于博览会行业本身的发展,而且对于“提升举办城市的文化形象和增强城市的文化软实力和竞争力”等方面发挥了重要作用①参考陈少峰:《提升城市文化软实力的对策思考》,《福建论坛》(人文社会科学版),2011年第10期。。

据文化部相关资料显示②参见《文化部关于加强艺术品市场管理工作的通知》[文市发〔2011〕55号]。,2010年,我国实行经纪代理制度的画廊有1512家,艺术品拍卖企业300余家,经营性艺术品网站205家,有一定规模的艺术聚集区76个,市场交易总额达1694亿元。另据英国艺术联合会数据,中国在2010年艺术拍卖品总额高达83亿美元,占全球市场份额的23%,已经成为仅次于美国的全球第二大艺术品交易市场。这些数据表明,中国艺术品市场已经发展到一个较高的水平。

二、艺术品市场金融化趋势与表现

过去的书画收藏主要停留在皇家、士大夫和富商阶层,特殊的政治地位和优裕的物质生活使得他们可以为了自己喜好的艺术品而一掷千金,而不必太在乎艺术品的价格。这一时期的艺术品交易并不活跃,交易目的也多出于喜爱与偏好、相互间的应酬,或是附庸风雅或炫耀自己的地位和财富。俗间有名字叫“玩”字画或者“玩”收藏,意即把玩喜好。因此,传统意义上的艺术收藏同时是一种具有知识性、怡情性、趣味性的文化活动,对于收藏者陶冶情操、怡情养性、追求更高精神生活品位等方面起到潜移默化的作用。

解放后的一段时间里,尤其是上世纪六七十年代,由于意识形态和国家专营体制上的原因,艺术收藏颇受影响。直到八十年代末,艺术品收藏才渐趋复苏,收藏的主体多为当时的干部、知识分子和企业负责人,收藏动机也多半出于偏好喜爱等因素,并不太注重艺术品的升值功能。

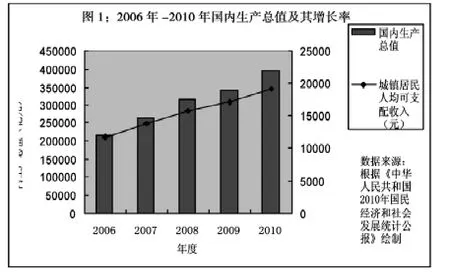

中国经济的高速增长为艺术品市场的发展带来契机。改革开放以来,中国的人均收入和居民可支配收入大大增加。2010年国内生产总值达到397983亿元,人均GDP超过4000美元,城镇居民的可支配收入有了显著提高(见图1)。根据国际文化市场的经验,当人均GDP达到3000美元时,居民消费进入物质消费和文化消费并重的时期。在满足了基本的生活需要之后,更多的有钱有闲阶层在精神上开始有了审美和艺术消费的需求,这批人构成艺术品收藏的有力支撑。

中国内地近30年的高速经济增长和安定的社会环境,催生出相当规模的中产阶层和高收入群体。根据汇丰银行和上海复旦大学于2008年公布的一项调查,在未来10年内地年收入达到7500美元至2.5万美元的中产阶层将超过1亿人。上海发布的胡润百富“2008至尚优品——中国千万富豪品牌倾向调查”发现,有高达36%的千万富豪在选择收藏时首选当代艺术品,表明中国富豪阶层已走出过去一味追求物质刺激的暴富阶段,而将精神享受和生活品质的提升摆上了重要位置。

长期以来,艺术品市场都属于收藏型市场。收藏型市场下的环节比较简单,包括作为生产者的艺术家,作为收藏力量的收藏家、博物馆等,另外还有美术史学者、批评家、媒体等。这一类型市场的特点是收藏者较多注重艺术品的艺术、历史和学术价值,而外围世俗因素,如商业因素等,并不作为主要考虑;另外艺术品流通周期较长,基本上倾向于以时间换增值。也就是说,在收藏型的市场结构下,除了艺术品的学术价值和美学价值之外,一定时间沉淀的历史性仍然是重要因素。

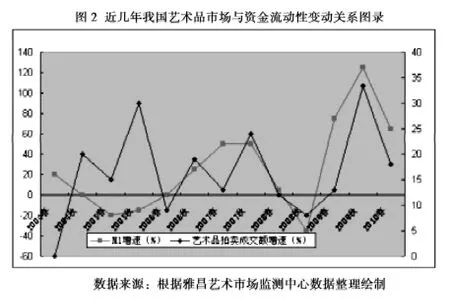

中国近年来的国家贸易顺差、自2008年开始实施的4万亿经济刺激计划、近几年债券投资的表现欠佳以及国内外市场上充裕的市场资本和现金流,使得它们急于寻找投资的出口,表现在艺术品市场方面,市场资本和现金流的充裕度达到了前所未有的状态。从2005年起,中国艺术品市场走向和狭义货币供应量(M1)之间表现出明显的趋同性。2007至2008年间,受经济危机影响,M1及中国艺术品成交额两者增速均有所下降、总量减少。而到2008年底,在经济复苏政策拉动下,两者短期内迅速回温(详见图2)。2010年中国艺术品拍卖总成交额达573亿元人民币,较2009年增幅达150%,远远高于其他经济部门的增幅和涨势,艺术品市场的资金注入明显受到流动性过剩的影响。

与此同时,中国社会上的富裕资本与艺术专业力量的融合形成了艺术品投资基金,对艺术品市场起到了整体推动的作用。艺术品投资基金的出现,标志着艺术品投资开始了由个人收藏投资向机构投资的转变。在艺术品投资基金的运作下,艺术品投资者可以在没有任何背景知识和不需要对艺术品有任何喜好的前提下介入交易,他们所做的仅仅是关注投资回报。这是一种与传统艺术收藏截然不同的投资方式。

国际上最早的艺术基金是1905年André Level在法国创立的熊皮基金,基金筛选和瞄准了凡·高、毕加索等大艺术家的精品画作,不仅获得了令人艳羡的投资回报,更让凡·高、毕加索等艺术家享誉全球。1974年,迫于严重的通货膨胀和惨淡的经济状况,英国铁路养老基金将其资金的3%投资艺术品并获得超过20%的平均年收益率,在国际上掀起创建艺术投资基金的热潮。

中国民生银行2007年6月推出“艺术品投资计划1号产品”,成为国内银行业金融机构中首家“敢于吃螃蟹的人”。这批基金经过两年封闭期即获得了25%的高收益率,让基金在艺术品领域的试水获得了初步认可,中国的艺术基金如雨后春笋般发展起来。建行、招行、民生、中行等多家商业银行都推出艺术理财产品,以满足自身高端客户的投资需要。

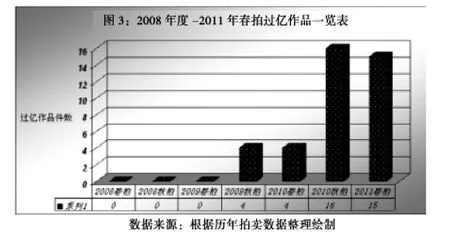

随着中国艺术品市场的日益升温、投资热情的高涨,艺术投资基金等机构频频入场。艺术机构购藏力量加强,其雄厚的财力充分显示了资本的能量,动辄千万级的竞拍出价,抬高了艺术品的价格,在其重点追捧的板块里使得个体的投资行为逐渐被边缘化。艺术投资基金以投资收益为目的,需要通过拍卖市场创造标杆性价格纪录以提高这类藏品的价格空间。从近几年的拍卖纪录看,2008年到2009年春的三个拍季还没有出现过亿的作品,而从2009年秋拍起,艺术品拍卖天价频现,仅2010年秋拍就出现了16件过亿元价格的艺术拍品,可以看出艺术品投资基金的驱动效应(详见图3)。

艺术品基金之所以受到如此热捧,原因有三:一是由于艺术品投资的资金大、门槛高,增加了进入难度;而艺术投资基金可以把众多投资者的资金集中起来,并且通过艺术品投资组合,尽可能地控制风险,增加收益。二是艺术专家和金融管理团队的介入更有利于保障投资的准确度和收益值,一定程度上避免了因选择失误带来的损失,个人可以在没有任何艺术背景的条件下参与艺术品投资。三是由于金融机构资金雄厚,力量相对较强,个人往往难与之相抗衡。此外,艺术品基金通常具有较强的议价能力,比个人藏家更容易拿到较市场低一些的价格。所以总体上艺术品投资基金的前景为多数人所看好。

艺术品投资基金的进入门槛依然很高,一般动辄几十万甚至几百万元。而相比之下,文化艺术品交易所的出现更是为普通投资者提供了一条低门槛的大众化艺术投资路径。

从2007年起,蔡继明和雷原等学者从理论上对艺术品的证券化进行探讨。他们认为,艺术品的证券化是基于对艺术品作为投资品在其价值形态上可以拆分的一般特性的发掘,可以改变艺术品投资市场只有竞买而没有竞卖的特性,而创造出在价值形态上既可竞买又可竞卖的新特性;而成立交易所的好处在于,可以规范文化艺术品拍卖市场,通过制度创新从根本上解决文化艺术品的造假、售假、拍假现象,能促进文物的收藏与保管,促进我国文物与艺术品的回流①参考奋鹰,鸿鹃:《艺术品交易所成立有无可能》,《艺术市场》,2008年第5期。。

2009年6月15日,国内首个综合性文化产权交易平台上海文化产权交易所成立。9月17日,国内首个艺术品份额交易平台天津文化艺术品交易所挂牌成立。11月16日,深圳文化产权交易所成立。

2010年3月九部委②包括中宣部、中国人民银行、财政部、文化部、广电总局、新闻出版总署、银监会、证监会、保监会。联合签发《关于金融支持文化产业振兴和发展繁荣的指导意见》(银发[2010]94号),明确提出“支持设立文化产业投资基金,由财政注资引导,鼓励金融资本依法参与”,“充分发挥上海文化产权交易所、深圳文化产权交易所等交易平台的作用,为文化企业的著作权交易、商标权交易和专利技术交易等文化产权交易提供专业化服务”,“完善各类无形资产二级交易市场”。这一文件似乎给中国文化艺术产权交易所注了一针强心剂。

2011年1月26日,天津文交所推出“艺术品份额化”网上交易,文交所设定的投资者初始投资门槛为5万元,极大地刺激了普通民众投资的想象空间和投资热情。天津文交所的“创举”引爆了全国各地艺术品金融投资的热潮。继深圳、上海、天津之后,广州、郑州、武汉、成都、沈阳、长沙、济南、大连、潍坊等省会城市、副省级城市和地市级城市等纷纷成立文交所。据有关部门统计,截至2011年10月底,全国成立的文交所达60余家。然而,监管机构的缺位和规则的缺失,导致文交所交易中违法违规问题日益突出,风险不断暴露。

为维护金融秩序和防范社会风险,国务院于2011年11月11日发布《关于清理整顿各类交易场所切实防范金融风险的决定》(国发〔2011〕38号),明确规定,除依法设立的证券交易所或国务院批准的从事金融产品交易的交易场所外,任何交易场所均不得将任何权益拆分为均等份额公开发行。文件发布后,各大文交所的行情直线下跌,让大多数采用该种模式的文交所陷入了重新定位的尴尬境地。

三、艺术品的金融属性

不言而喻,传统的艺术市场与金融市场存在着巨大差异。首先,金融市场由大量的同质化产品组成,市场参与者众多;而艺术市场的产品高度异质化,产品彼此之间不可替代,市场结构复杂,不同门类产品的市场高度分割和区间化,市场参与者少。其次,证券或股票可以被众多独立的、互不相关的投资人所持有;而一件艺术品一般只能由一个投资人所持有,垄断性很强。其三,股票和债券的交易频繁,流动性和市场效率高;而艺术品的交易频率很低,短则一两年,长则几十年甚至上百年,流动性差。其四,股票和债券的交易价格是公开的,信息对公众是充分的、完全的;而艺术品交易的价格,除了在拍卖等交易场所相对透明外,一般不对公众公开,信息是不完全透明的,甚至由于艺术品本身的复杂性,艺术品本身的价值也难以认定①William J.Baumol:Unnatural Value:Or Art Investment as Floating Crap Game.The American Economic Review,Vol.76,No.2,Papers and Proceedings of the Ninety-Eighth Annual Meeting of the American Economic Association(May,1986),pp.10-14。

然而,在过去几年里,艺术品市场呈现出一些类金融的发展趋势,主要表现为:(1)拍卖行规模的增长,交易时间的减少和交易的快捷透明,使得艺术品的流动性提高。(2)拍卖行通常收取买卖双方各10%的佣金,与画商和画廊的买卖差价相比,还是小得多。网络拍卖、艺术投资基金等新兴交易方式,大大降低了艺术品交易成本和费用。(3)拍卖价格的及时披露,媒体信息的广泛传播、艺术品价格指数的出现等都为艺术品投资者提供了获取信息的渠道和机会。(4)银行等金融机构为艺术品交易提供的便利和金融服务,拍卖行的融资、艺术品投资基金、文化艺术品交易所等都为投资者拓宽了融资渠道。(5)科技的发展和全球化使得艺术品的国际流通更为便捷。(6)艺术品拍卖的天价效应和媒体的高度关注吸引了越来越多的人参与到艺术品市场交易中来,尤其是财富新贵和白领阶层的加入,使得艺术品市场的代表性更强,市场的深度和广度大大增加。

由于艺术品市场的上述发展趋势,当今的艺术品呈现出一些金融特点:艺术品尤其是大师作品、古代以及近现代书画、瓷器等的流动性大大增加,甚至有人将它们比作硬通货;市场参与人群的增加,人们对艺术品投资甚至投机意识的增强,使得艺术品频繁重复交易;金融机构的专业投资顾问和艺术界的学者、策展人、收藏家和艺术家等合作成立艺术基金或成立份额化艺术品交易所,使得艺术品的实物形态和价值形态的分离成为可能,艺术品取得了金融投资的独立形态;不同艺术风格、不同地区和时代的艺术作品的投资回报差异很大,因此,不同艺术品的组合可以用来分散组合资产的风险并成为很有吸引力的另类投资。投资者可以在不具备艺术专业知识背景的情况下,从容地进行艺术投资和交易;艺术品本身的异质性多样化也变成了艺术金融资产的标准化和同质化,艺术资产开始具有替代性;市场参与者众多,信息获取自由便捷,投资者面临近乎零交易和零信息搜寻成本。最后,艺术品与证券或股票在收益预期方面也有相似之处:艺术品作为一种耐久的商品,能够保持原样几百年,因此可以认为其价格的一部分代表了未来潜在买家将为作品支付价格的贴现值,这与股票的价值取决于未来一系列不确定未来红利的预期值是非常相似的②Douglas J.Hodgson and Keith P.Vorkink:Asset Pricing Theory and the Valuation of Canadian Paintings.The Canadian Journal of Economics.Vol.37,No.3(Aug.,2004)。

有家很知名的商业期刊报道:“几乎一夜之间,艺术已从一个鲜为人知的、混乱和神秘的市场变成一个有组织的、高度复杂化的市场,艺术品已经成为一种准金融工具,因为艺术市场本身更像一个金融市场了”①M.A.Louarg and J.R.McDanlel:Price Efficiency in the Art Auction Market.Journal of Cultural Economics,1991,Volume 15,Number 2,Pages 53-65。

四、艺术品金融化的问题

历史表明,在现代经济发展的过程中,一个没有资本介入的产业和市场,是不会发展壮大的。不建立和发展中国的艺术品资本市场,中国艺术品市场的光明前景就很难看到。艺术品的金融化,正是中国艺术品市场需要迈出的极为重要的一步。艺术品的金融化能够有效发掘和提升艺术品市场价值,增强我国艺术品市场的国际竞争力,并促进中国在海外文物艺术品的回流。同时,它提升了大众对文物艺术品的关注意识,普及了大众的文物及艺术品知识。

但我们也不能因此忽略艺术品过度投资和炒作可能会产生的消极影响。首先,目前中国的艺术品投资基金大都还处于封闭期内,平均持有期一般为三年,如此集中的基金成立会导致基金退出时市场供应量过度集中。市场的卖压高,供过于求,价格就会崩跌,势必对整个艺术市场造成冲击。

其次,艺术品份额化交易同艺术品本身并没有直接的联系。从本质上讲,艺术品份额化交易只是一种虚拟化、符号化的交易工具而已。艺术品与股票不同,股票的标的物是成千上万家实体经济的企业,它的背后有上市公司成长的业绩作为支撑,上市公司会给投资者带来分红。而在艺术品份额化交易中,艺术品作为标的物变为资产包上线交易后,该艺术品的艺术价值、学术价值以及由此产生的审美功能并未发生变化,唯一变化甚至剧烈变化的是交易价格且其可能严重脱离艺术品的市场价值。由于艺术品本身不像上市公司那样具有持续产生利润和抵御承担风险的能力,如果艺术品资产包的市值远远超过其艺术价值和现实市场价格,那么其证券化便会蜕变为被投机资本绑架的金钱博弈,最终的受害者是“击鼓传花”游戏中高位套牢的最后投资者。

再次,艺术品的证券化,意味着艺术品之实物形态与市场价值形态的制度化分离,换句话说,最懂得和最爱好艺术品的收藏者和投资者也许并不会对这种证券化、虚拟化的“艺术品”产生兴趣,原因在于这种交易丧失了艺术收藏与投资的精神愉悦和享受。这就意味着,艺术品份额化和证券化交易的参与者都是那些不了解艺术品或对艺术品也并不太感兴趣的人,由此可见这种交易制度设计的本身就决定了其盲目炒作的性质和危险。

第四,艺术品的鉴定与评估问题。艺术品的鉴定和评估缺少权威、公正的中立机构,这是迄今所有金融资本进入艺术品领域的主要障碍,也是短期内无法解决的问题。

最后,艺术品份额交易的退市机制不够完善。文交所的交易与证券交易一样,都设有退市机制,但原因与功能却完全不同。证券交易的退市多是因为标的上市公司经营不善而退市,退市前大多表现为证券价格的下跌;艺术品份额化交易中退市则是由于某个投资人看好某只份额化的标的艺术品的行情并产生其独自收藏的愿望,而收购其全部艺术品份额会最终导致艺术品份额价格的上涨。但在价格上涨、人们的收益预期增高的情况下实施要约收购,要约收购者的收购价格、全体投资人如何达成一致意见以及退市渠道的相关安排仍是难以解决的难题。

在20世纪80年代的日本,经济泡沫催生了资金大量涌入的投机行为,使艺术市场达到了空前的繁荣,艺术品成交价格曾在数年之内屡创新高,很多艺术品至今仍然保持着国际艺术市场的天价纪录,但此后不久,日本艺术市场的过度发展戛然而止,导致日本出现长达十多年的艺术市场冰河期。艺术品金融化是否会加速中国艺术品市场泡沫的膨胀,过分强调市场性而忽略艺术本性致使中国艺术品被过度炒作,同样值得警惕。金融化对艺术品市场长远发展来说并不是坏事,但过分强调艺术品金融化投资概念,则容易使艺术金融资本成为“一种不堪忍受的异化力量”②罗萍:《资本逻辑视域下的和谐社会构建之路》,《福建论坛》(人文社会科学版),2011年第10期。,从而扼杀了艺术品的良性发展空间。

[责任编辑:李然忠]

G124

A

1003-8353(2012)05-0149-05

刘翔宇,山东大学历史文化学院文化产业方向博士,山东艺术学院科研处副教授。