德国法定医疗保险发展概览

2012-11-16朱明君

朱明君 潘 玮

(中国人民大学医改研究中心 北京 100872)

德国法定医疗保险发展概览

朱明君 潘 玮

(中国人民大学医改研究中心 北京 100872)

德国法定医疗保险起源于中世纪的行业互助基金,确立于1883年德国《医疗保险法》,是世界上第一个社会医疗保险制度。纵观德国法定医疗保险的发展历史,可以将其划分为起源、制度确立、发展、改革和完善等几个阶段。从覆盖范围、筹资、补偿、基金运行和监管等几个角度来看,不同发展阶段的法定医疗保险又各有侧重点。

法定医疗保险;起源;建立;发展;改革

德国法定医疗保险(Statutory Health Insurance, SHI)自1883年建立,已经走过一个多世纪。一百多年来,经过不断改革和完善,法定医疗保险覆盖面不断扩大、补偿水平不断提高,经办管理更加科学,制度体系日益完善,有力地保障了德国国民的健康。

1 法定医疗保险的起源

法定医疗保险起源于德国中世纪时期行业内部以团结为目的的互助基金。互助基金采取自愿原则,由成员缴费形成基金池(fund pool),基金池用于补偿成员因疾病或其他偶然因素导致的经济损失。这一时期的互助基金是自发式、松散的组织,没有独立的法人地位,不同行业互助基金对疾病的补偿内容和方式差异较大。

1794年,《普鲁士民法典》(Prussian Common Land law)确立了国民可享有的社会福利体系构架和行业互助基金的合法地位。法典颁布后,德国政府对互助基金的管理进一步细化,包括:缴费数额与补偿水平的对应关系,互助基金的补偿范围和补偿水平,互助基金的运行和准入原则以及政府对基金的监管等。这些细则的颁布和实施,促使各行业互助基金的运作模式趋于一致,为法定医疗保险的建立打下了基础。

1843年,《贸易法典》(Common Law of Trade)的颁布从法律上明确了各级政府拥有对行业互助基金运营合法地位的授予权。法典还规定,在缴费水平不变的前提下,互助基金的缴费由自愿型转变为强制型,同时,还提高了政府资金补助的比例,提高了对患者的补偿水平。1849年,德国政府要求特定行业工人参加强制保险。1854年,地方政府获得授权,强制没有购买任何保险的国民参加政府举办的保险,强制保险的覆盖范围进一步扩大。由此,互助基金强制缴费的理念在德国逐渐形成。该年,德国还出台了矿工必须参加行业互助基金的规定,矿工可以在全国跨地区选择互助基金参保,矿工成为德国第一个实现全国皆保的职业,这一规定还解决了当时矿工流动较大的疾病保障问题,同时加速了互助基金之间的竞争与合并。外,法律允许各疾病基金在满足参保人最低补偿标准之外,根据基金自身情况提供额外医疗保障服务。

对于基金征缴,法律规定雇主和雇员的缴费比为1:2。各疾病基金由各方代表组成的基金委员会管理,各方代表比例与对基金总量的贡献率相对应,工人因为缴费比例高,因此,在基金委员会代表中所占的比例也较大。

相比行业互助基金,法定医疗保险在筹资水平基本不变的前提下,通过政府和雇主资金的少许投入以及加强基金间竞争等手段,大幅提升了产业工人的疾病保障水平。

2 法定医疗保险的建立

伴随第一次工业革命的到来,在德国资本主义经济获得迅猛发展的同时,产业工人却贫困潦倒。互助基金对产业工人疾病的补偿水平很难满足其基本需求,然而,即使在较低的补偿水平下,互助基金仍面临“收不抵支”的困境。为解决这些难题,1883年,德国通过《医疗保险法》(Health Insurance Act),正式确立了法定医疗保险制度。

在覆盖范围上,《医疗保险法》强制工人、手工业者和商业雇员参加医疗保险,同时,将覆盖范围扩大到参保者家属。到1885年,法定医疗保险已经覆盖德国约26%的劳动人口,总人口覆盖率也由制度建立之初的5%提高到10%。

在补偿内容方面,《医疗保险法》详细规定了法定医疗保险的最低补偿标准,包括免费药品、医疗服务、疾病补贴的时限和丧葬补贴等。此

3 法定医疗保险的发展

3.1 作为缓和社会矛盾工具的发展阶段

一如制度建立的初衷,从1883年到第一次世界大战之前,德国法定医疗保险在一定程度上仅是政府缓和社会矛盾,维护阶级统治的工具。

1883年多数蓝领工人被纳入到法定医疗保险体系后,1885年、1892年和1911年运输工人、商业雇员、农业和林业工人等也分别被纳入到法定医疗保险体系,基本实现了法定医疗保险对产业工人的全覆盖。但是,对于一些低风险人群(better risks),如政府公务员等则未被列入保障范围,作为弱势群体的退休人员、无业者、农民等也被排除在制度之外。

德国通过1884年颁布的《工伤事故保险法》(Accident Insurance Bill )、1889年颁布的《伤残和养老保险法》(Old Age and Disability Insurance Bill)等法律,进一步扩大了法定医疗保险的补偿内容,如将疾病补助的时间由13周延长到26周,增加家属住院看护津贴等。1911年德国又将上述2部法律与《医疗保险法》合并为《帝国保险条例》(Reich Insurance Ordinance),进一步提高了对患者的疾病补助,并将参保者妻子的分娩纳入补偿范围,同时还提供婴儿哺育津贴等。

《帝国保险条例》还对疾病基金的最小资金规模进行了限定,并解散了当时众多的社区疾病基金(community funds)。疾病基金的数量因此由1913年的21238家缩减到1914年的10004家,降幅超过50%。

3.2 强调社会公平的发展阶段

从第一次世界大战后到19世纪70年代,德国法定医疗保险发展的总体目标没有发生过变化,即维护法定医疗保险社会公平的价值取向。

“一战”战败后,德国建立共和政体,旨在建立一个和平、自由、民主的国家,这一时期的法定医疗保险也更加注重公平,开始保障弱势群体。1918年,无业人员被纳入法定医疗保险。此后,男性参保者的家属、季节工、助产士、儿童看护人员等人群也先后被纳入到法定医疗保险体系。不过,法定医疗保险的补偿水平一直没有得到提高,这一方面是由于一战后德国经济凋敝,政府及各疾病基金没有财力进一步提高补偿水平;另一方面也是因为战后社会矛盾缓和,互助共济重新成为社会发展的主导思想。

二战后,德国分裂为东德和西德。由苏联控制的东德,采取了全民免费的国家医疗保障制度,西德则沿用了战前的法定医疗保险。

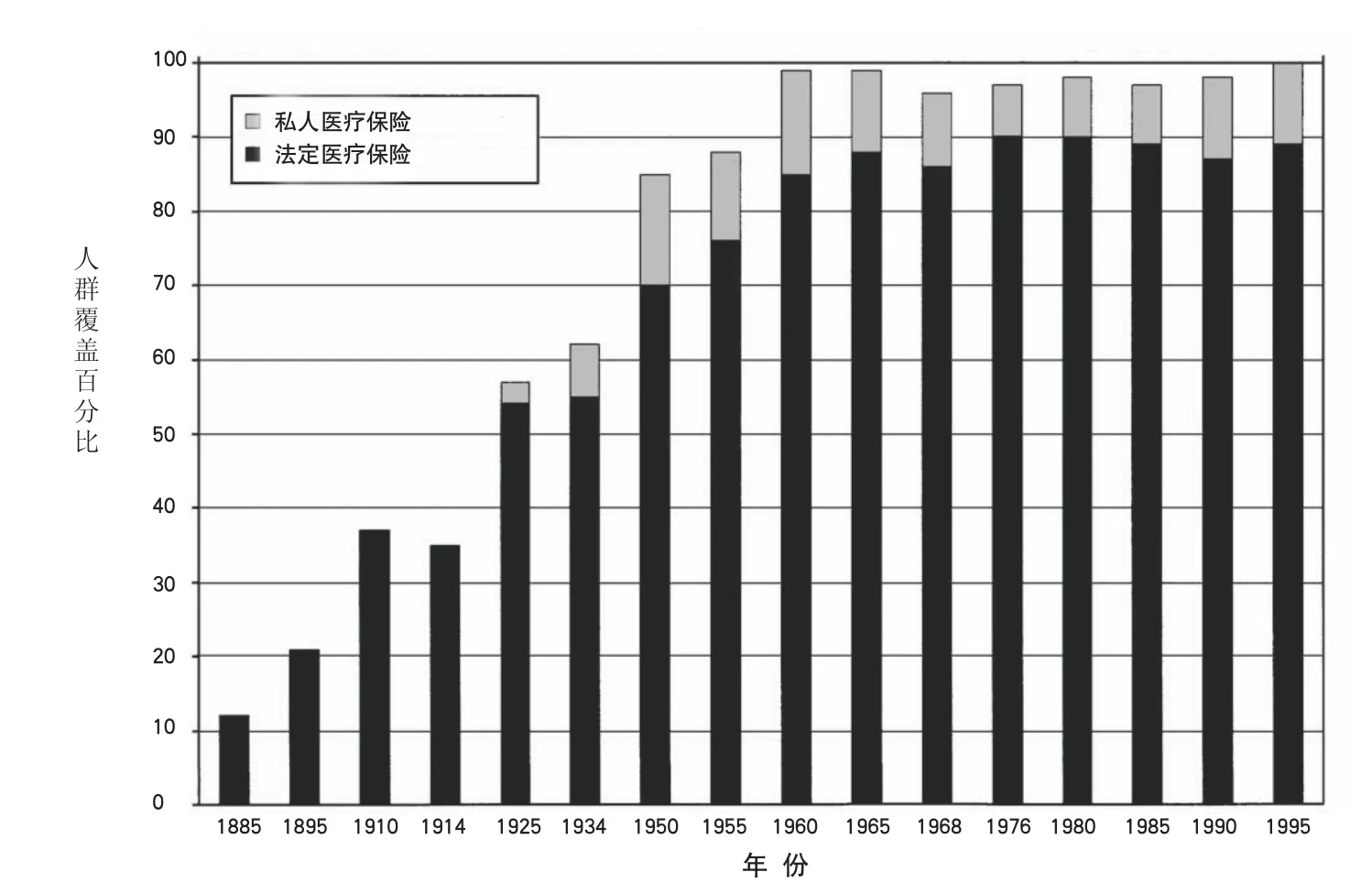

以西德为代表的德国法定医疗保险体系在二战后进一步扩大了保障范围。1941年退休人员被纳入法定医疗保险,1953年难民、严重伤残人员被纳入保障范围,1957年实现残疾人全覆盖。到1972年石油危机发生前,农民也被纳入到法定医疗保险体系。从“一战”后到20世纪70年代,德国法定医疗保险覆盖人群的比重进一步提升,从1910年的37%发展到1975年覆盖全国90%以上的人口。

图1 德国法定医疗保险覆盖范围变化(1885-1995年)

法定医疗保险的补偿内容在二战后也逐渐增加。1957年,德国提高法定医疗保险疾病补助金,同时将疾病预防、儿科筛查纳入补偿范围。此外,疾病补偿的重点也开始转变——由补偿病人收入损失的现金补贴(sick pay)转向增加医疗服务(medical care)的补偿。1883年,现金补贴是医疗服务补偿的1.7倍,1955年两者比值变为1:4,1977年进一步转化为1:10。

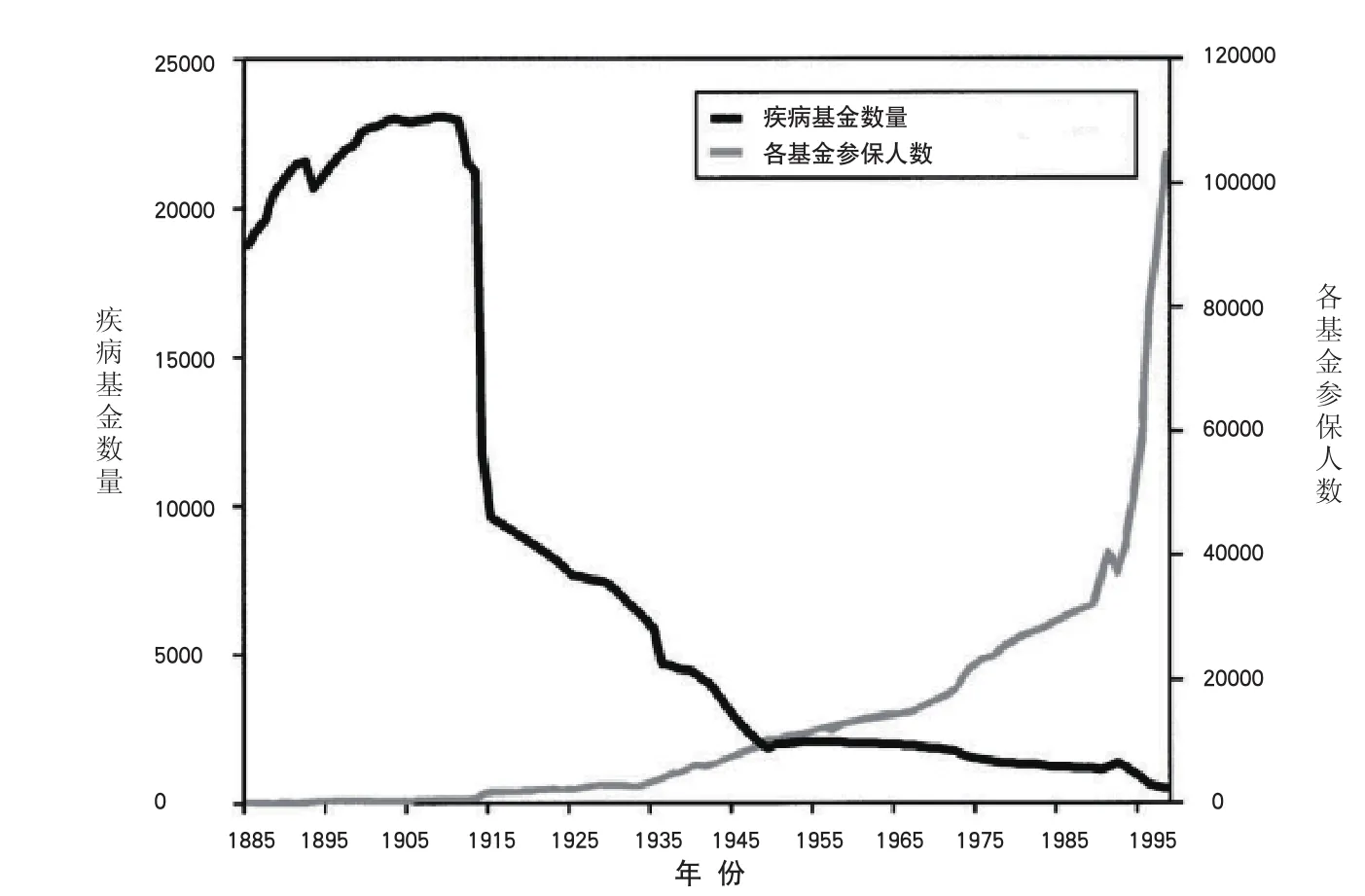

图2 疾病基金历史发展

4 法定医疗保险的改革和完善

从1973年到1990年,受石油危机影响,世界各国经济发展缓慢。德国法定医疗保险费用支出因医疗服务水平的提高和居民需求的刚性增长而大幅提升,这无疑对停滞不前的经济雪上加霜。为应对这一问题,德国开始着手对法定医疗保险进行改革,加强竞争并增强公民的责任意识。

4.1 调整补偿机制

这一时期最先启动的改革是缩小法定医疗保险的补偿范围,部分疾病如普通感冒和一些廉价药品被保险剔除。同时,提高了医疗项目(如药品、牙科整形和配眼镜等)的自付比例。

进入20世纪90年代,由于东、西德合并,法定医疗保险覆盖人数骤然上升,疾病基金更加入不敷出。为应对基金赤字,1992年德国颁布《医疗服务结构改革法》(Health Care Structure Reform Act),进一步提高了参保者的缴费比例和费用分担比例。

虽然法定医疗保险的部分医疗服务被剔除,但针对弱势群体和特殊群体的补偿范围和补偿水平却得到了提高,补偿总量仍然呈上升趋势。

4.2 基金竞争及风险平准机制的建立

德国法定医疗保险同一地区的同一类型疾病基金之间可能存在激烈的竞争,但是不同地区,针对不同人群的疾病基金的竞争却相对较小。

“一战”后,德国疾病基金的数量从1919年的9145家减少到1938年4524家,1948年疾病基金的数量进一步下降到1760家。此后一直到第一次石油危机发生前,疾病基金的数量一直呈缓慢下降趋势。

伴随基金合并,同一地区同类基金的数量大幅下降,在这种情况下,各地疾病基金在参保人群上并不存在竞争,基金的参保人数在一定程度上是相对固定的,这极大削弱了疾病基金提高运作效率的动机。1960年,德国最高法院通过法规,允许病人自由选择开业医师接受医疗服务,标志着基金竞争机制的形成。在增加医疗服务供给竞争的同时,德国政府希望通过赋予国民疾病基金自由选择权来增加疾病基金之间的竞争。

但该政策的实施结果却事与愿违:疾病基金并没有提高效率,相反,疾病基金自由选择权却诱使疾病基金争相采取措施吸引低风险人群投保,而放弃高风险人群,这既违背了法定医疗保险团结互助的基本原则,也不利于法定医疗保险的良性运行。

为解决该问题,德国建立了风险平准机制(risk equalization schemes),即通过对疾病基金收入再分配的方式,实现基金间收支上的平衡,以促进基金间竞争。1977年,针对退休工人医疗保险的风险平准机制建立,这是一种事后的再分配机制,由疾病基金管理委员会根据各基金实际支出数量对基金进行补偿。1989年,疾病基金总支出的40%由疾病基金管理委员会事后发放。1992年,《医疗服务结构改革法》允许参保人自由选择疾病基金。1993年,德国又建立了另外一种事前风险平准机制,该机制使用年龄、性别、疾病补偿的申请情况、工作能力状态等社会人口学因素作为预测个体下一年度医疗费用支出的调整因子,以此评估疾病基金的收支能力,并根据评估结果对基金总量进行重新分配。1999年,德国风险调剂金总量达到235亿马克,通过再分配,194亿马克支付给了地方疾病基金(local fund),这其中约有136亿来自于替代性疾病基金(substitute fund)。

5 21世纪初的改革

德国在21世纪初对法定医疗保险的风险平准机制进行了两次(2002、2007年)重大改革。2002年,德国建立应对高医疗费疾病支出风险池,用于补偿治疗费用高昂的疾病,如艾滋病治疗等。同时,将风险平准机制与慢性病管理项目相结合,将慢性病管理项目的参加情况作为风险平准机制的一个调整因子。2007年,德国联邦议院通过《强化医疗保险竞争法》(Statutory Health Insurance Competition Strengthening Act)引入基于个体患病率的医疗费用支出预测因子,进一步增强了风险平准的科学性。

在医疗服务领域,2000年德国开始建立DRG (diagnosis-related groups)体系,同时,促进一体化医疗向管理式医疗转型,加强对医疗服务领域的费用控制。在患者方面,2004年出台的《法定医疗保险现代化法》(Statutory Health Insurance Modernization Act)允许参保人选择不同的医疗服务包,但同时规定参保人每次看病须支付10欧元的挂号费。在费用监督机制方面,加快第三方监督机制建设,如2003年德国成立了卫生领域质量和经济性研究所(Institute for Quality and Efficiency in Health Care, IQWiG),其主要职责是对疾病基金涵盖的药物和医疗服务进行量化测评,并通过结果比较找出最优项目,为政策的制定提供参考。

[1]Peters,H. Die Geschichte der sozialen Versicherung,Sankt Augustin: Asgard Verlag, 1978,137-168.

[2]The Library of Congress Country Studies and the CIA World Factbook,Germany Development of the Health Care System, http://www.photius.com/countries/germany/society/germany_society_development_of_the_h1372.html.

[3]Reinhard Busse,The German Health Care system,The Common Wealth Fund,2009,28-31.

[4]Manow, P, Der historische Weg der sozialen Krankenversicherung: Von der Behebung sozialer Not zur umfassenden Daseinsfursorge-ein umgekehrter Weg? Heidelberg: Springer, 44, 883–899.

[5]Till Barnighausen, Rainer Sauerborn, One hundred and eighteen years of the German health insurance system: are there any lessons for middle and Low income countries? Social Science and Medicine,2002,54,1559-1587.

[6]韩凤.它山之石——世界各国医疗保障制度考察报告[M].北京:中国劳动社会保障出版社,2007:51-56.

[7]王虎峰.医疗保障[M]. 北京:中国人民大学出版社,2011: 68-79.

A Summarize of the Development of Statutory Health Insurance in Germany

Mingjun Zhu,Wei Pan (Health Reform and Development Center of RUC, Beijing,100872)

Statutory health insurance evolved out of the relief funds that had originated within the medieval guilds. In 1883, German government established the statutory health insurance for the fi rst time through the enactment of Health Insurance Act. From the inception up to today, the development of the system can be divided into several stages as origin, establishment, system improvement, reform and further development, etc.Each stage has its own emphasis when take the coverage, contribution, reimbursement, the management and supervision of the fund into consideration.

statutoryhealth insurance, origin establishment, improvement, reform

F840.684 C913.7

A

1674-3830(2012)1-65-4

10.369/j.issn.1674-3830.2012.1.18

2011-12-26

朱明君,中国人民大学医改研究中心硕士研究生,主要研究方向:医疗保障制度,公立医院改革。

(本栏目责任编辑:赵永生)