外来者劣势研究前沿探析与未来展望

2012-10-17任兵,郑莹

任 兵,郑 莹

(南开大学 商学院,天津 300071)

一、引 言

国际商务领域的学者在上世纪七十年代就注意到了跨国公司在海外市场经营处于竞争劣势的现象(Hymer,1976①)。由于地域、制度和文化等方面的差异,跨国公司从事跨国经营活动必须承担东道国当地企业无需承担的额外成本,克服当地企业无需面临的经营障碍。这种先天的“水土不服症”被Zaheer(1995)形象地称为“外来者劣势”(liability of foreignness,以 下 简 称 LOF)。LOF是跨国公司研究的基本假设之一,自提出以来一直受到西方学者的广泛关注,相关研究也取得了长足的进展。

自本世纪初我国实施“走出去”战略以来,我国企业走向国际的规模和速度实现了跨越式发展。近10年来,我国企业的跨国经营活动也取得了不俗的战绩:2009年末,我国对外投资企业已经达到13000家,遍布全球177个国家和地区。对外直接投资流量名列全球第五,居发展中国家(或地区)之首②。但是,不少企业也遭遇了惨痛的海外经营经历,凸显我国企业艰辛的国际化历程。我国企业频频折戟海外的问题亟待学术界深化相关理论研究,提出有效的解决对策。

笔者认为,LOF理论有助于我们理解、研究这些问题,甚至找到解决这些问题的对策。为此,本文在回顾和评价现有的LOF成因、概念演化、存在性检验以及克服机制研究的基础上,针对现有研究所存在的不足指出相关研究的未来发展方向,以供国内学者深入开展本土化LOF研究以及我国企业克服LOF参考。

二、LOF的成因和相关概念

Hymer(1976)最早观察到跨国公司子公司在东道国市场上比当地企业更难获取信息,而且还可能受到东道国政府、消费者和供应商的歧视。基于 Coase(1937)的交易成本理论,Hymer(1976)把企业在国外经营必须承担的额外成本称为“异国经营成本”。Zaheer(1995)进一步用“LOF”来表述 Hymer(1976)发现的异国经营先天劣势。此后,LOF这个概念在跨国公司和对外直接投资等研究领域得到了广泛采纳。

(一)LOF的成因

Eden和 Miller(2004)用“距离至关重要”言简意赅地概括了造成LOF的主要原因,即母国和东道国之间所存在的距离迫使外国企业在东道国开展经营活动要承担额外的成本。当然,他们所说的距离不单是指两国在地理上的距离,而且还指两国之间在制度、文化、观念等方面的距离。

地理距离对于跨国公司海外经营的影响是显而易见的。由于存在地理距离,跨国公司必须承担额外的交通运输、通信等方面的成本(Zaheer,1995;Eden和Miller,2004)。地理距离主要为跨国经营带来经济上的成本。但随着信息通信技术的快速发展和全球一体化水平的不断提高,地理距离造成的跨国经营成本有望不断下降(Calhoun,2002)。与地理距离相比,制度距离③(即国家之间的制度差异)更可能造成难以确定和规避的成本。

国家之间的制度差异可能造成以下额外的跨国经营成本。首先是信息成本。外国企业在东道国人生地不熟,对当地的政治、经济环境比较陌生、缺乏了解,因此要比东道国当地企业承担更多的信息搜集和分析成本,即所谓的“信息成本”(Caves,1971)。其次是歧视成本。东道国和母国都可能对跨国公司采取歧视态度,东道国政府可能迫于国内政治压力对外国企业实行政治歧视(Henisz和 Williamson,1999);东道国消费者也可能因民族情结的作用而排斥外国企业的产品;就连跨国公司的母国也可能对跨国公司采取歧视政策,如规定严格的跨国经营审批程序、实施出口限制等等(Zaheer,1995)。最后是关系成本。外国企业要在东道国立足,必须建立和保持与不同利益相关者的关系,由于文化、信仰、习俗等方面的差异,与当地企业相比,外国企业较难与当地供应商和消费者等外部利益相关者建立信任关系(Eden和Miller,2004),因此可能承担较高的关系成本。

除了被广泛提及的地理距离和制度距离之外,也有学者(如 Welch和 Wiedersheim-Paul,1980;Black和 Mendenhall,1990;Calhoun,2002)用心理距离④和文化距离来解释异国经营劣势。心理距离有可能造成外国企业与东道国市场之间的沟通障碍,增加外国企业进入东道国市场的难度,降低外国企业在东道国的经营效率(Welch和Wiedersheim-Paul,1980)。文化距离会加大外国企业理解东道国商业惯例的难度,从而影响企业的经 营 绩 效 (Black 和 Mendenhall,1990;Calhoun,2002)。此外,跨文化管理也会导致外国企业承担更高的内部治理成本(Hennart,2001)。

由上可见,LOF不仅源自于地理距离造成的显性成本,而且更多是由国家间的制度、文化等差异导致的隐性成本所造成的。

(二)LOF相关概念的区别和演进

如前文所述,1995年Zaheer提出的“LOF”和1960年Hymer的“异国经营成本”这两个概念并无实质性区别,两者异曲同工地表述了跨国经营的额外成本给外国企业造成的竞争劣势。然而,随着相关研究的不断丰富,这两个概念目前存在混用甚至错用的问题。美国《国际管理杂志》(Journal of International Management)2002年推出专辑刊文专门论述两者的区别。

具体而言,Luo和Mezias(2002)认为,异国经营成本是导致LOF的前置因素。Sethi和Guisinger(2002)则强调LOF概念的动态属性,即LOF是跨国公司从进入国际市场到跨国经营整个过程中与国际商务环境互动要面对的不利因素。Calhoun(2002)认为,虽然LOF与异国经营成本两者含义相近,但应该把造成LOF的成本分为源自于地理距离的确定成本以及由文化差异造成的不确定成本两部分。不过,在Zaheer(2002)看来,由地理距离导致的经济成本是异国经营成本,而基于关系和合法性的社会成本才属于LOF。

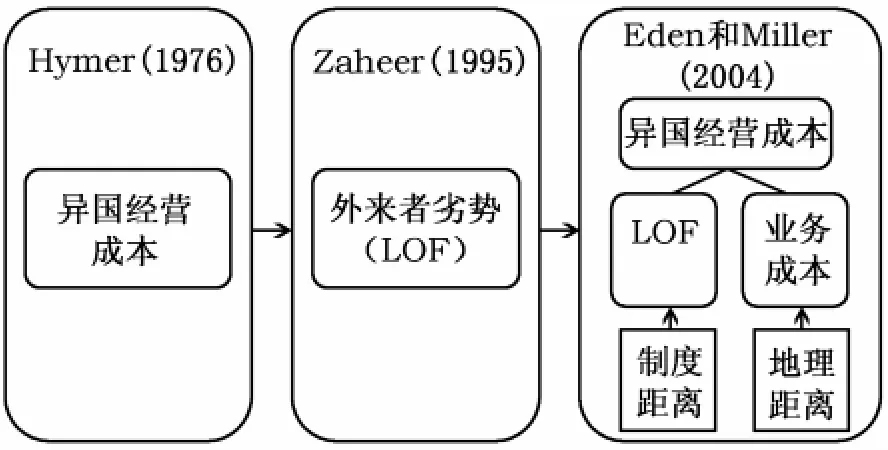

针对这场概念之争,Eden和 Miller(2004)综合分析了众多不同的观点,并且根据导致成本的不同因素把异国经营成本分为“业务成本”和“LOF”两个部分。其中,业务成本通常是地理距离导致的经济成本,如运输成本等,而LOF则是由制度距离引起的信息、歧视和关系成本等。

由此可见,最初LOF和异国经营成本被认为内涵基本一致,但现在LOF更加强调制度距离造成的成本。LOF的内涵界定演化及其与异国经营成本的区别和联系可用图1来表示。

图1 LOF内涵演化及其与异国经营成本的区别和联系

如果说LOF和异国经营成本是两个相近的概念,那么,外来者优势(benefits of foreignness,以下简称BOF)则是一个与LOF相对立的概念,意指外来者身份给外国企业带来的当地企业所不具备的好处或优势(Insch和 Miller,2005;Sethi和Judge,2009)。LOF因其普遍存在并显而易见而得到了学者们的广泛关注。不过,也有个别学者注意到外国企业在异国市场有可能比当地企业获得更高合法性和更多认同的现实。尽管目前BOF研究还十分鲜见,但仍为我们更加全面地审视跨国经营问题提供了有益的补充。因此,本文认为有必要对这方面的研究做一回顾。

Kostova和Zaheer(1999)是最早观察到BOF现象的两位学者。他们在考察跨国公司不同情境下的合法性时发现:LOF并非适用于跨国经营的所有情境。在某些情况下,跨国公司在东道国能比当地企业获得更高的合法性。具体而言,当地企业有可能因行贿而失去公众的信任,由于受到保护主义政策的庇护而忽视消费者的诉求;有些国家的消费者甚至更加偏爱舶来品或跨国公司生产的产品等等。

Kostova和Zaheer(1999)的观点得到了Insch和 Miller(2005)的支持。Insch和 Miller(2005)观察发现,墨西哥消费者更加青睐美国的工业制品,而美国消费者却不喜欢墨西哥的产品。据此,他们推断:当外国企业的母国技术发展水平较高时,东道国消费者会认为外国企业产品的质量较高。因此,像美国这样的技术发达国家凭借其良好的国家形象可以给在海外经营的本国企业带来BOF。

Sethi和Judge(2009)认为,当今的国际商务环境与Hymer(1976)提出异国经营成本时的国际商务环境已经不可同日而语,很多国家现在非但不限制外来投资,而且还制定各种优惠政策吸引外来投资。据此,他们认为,应该把LOF和BOF纳入一个整合框架,这样才能更加全面地分析跨国公司的国际市场行为。在Sethi和Judge(2009)看来,BOF主要有三个来源:一是东道国实施的政策优惠,二是跨国经营所产生的规模经济和范围经济,三是跨国经营能够带来的知识和市场机会。

综上所述,外来者身份可能对跨国公司产生LOF和BOF双重影响,表1对已有研究的相关观点进行了比较。不可否认,LOF仍然是跨国公司研究的基本假设和主流观点,而BOF观作为LOF观的补充,仍处在概念讨论阶段,还有待深入研究。笔者认为,BOF研究必须谨慎识别优势来源,剔除与外来者身份无关的因素。Sethi和Judge(2009)把跨国公司的规模经济和范围经济以及跨国经营知识视为BOF,但这些因素究竟是企业特有优势还是一般的BOF还有待考证。

表1 LOF和BOF比较

三、LOF存在性实证研究

“异国经营成本”概念在1960年提出后的20多年里,未经实证检验就被许多研究者采纳。1995年,Zaheer发表了第一篇检验LOF存在性的实证论文。在这篇对LOF研究做出突破性贡献的文献中,Zaheer(1995)呼吁更多的学者通过实证研究来验证LOF的存在性。随后,不断有学者加入LOF实证研究的行列。

包括Zaheer(1995)的论文在内的已有LOF实证研究主要采用利润率(Zaheer,1995)、生存率(Zaheer和 Mosakowski,1997)或退出率(Hennart等,2002)、效率(Miller和Parkhe,2002)、诉讼率(Mezias,2002)和成交量(Lu和 Hwang,2008)等指标,通过比较金融业和制造业等行业外国企业和当地企业的经营绩效来判断是否存在LOF。例如,Zaheer(1995)选择纽约和东京24家大银行外汇交易部为研究样本,结果表明外国银行外汇交易的平均利润率低于本国银行的平均利润率。因此,他认为:外汇交易行业存在LOF现象。既然外汇交易行业存在LOF现象,那么其他行业也可能存在这种现象。他之所以选择银行外汇交易部为研究样本,按照他的解释,是因为外汇交易高度竞争,并且全球一体化程度较高。Zaheer和 Mosakowski(1997)对1974~1993年47个国家2667家银行的外汇交易部生存率进行了统计分析,结果证明外国银行的外汇交易部生存率比当地银行低。Hennart及其合作者(2002)详细调查了32家日本制造企业退出美国市场的原因,结果表明其中13家企业是因为LOF而退出美国市场的。造成LOF的具体原因包括无法有效跨国派遣员工、政企关系难以协调、市场预测失误、收购不良资产等。我国学者潘镇等(2008)调查分析了2000多家在华外企的生存率,结果也发现制度距离越大,外企失败的可能性越高。也有学者采用运营效率来衡量LOF。Miller和Parkhe(2002)以及 Miller和Richards(2002)都证实了外国银行的X-效率(即综合技术和配置效率,而非规模和范围效率)比本国银行低。此外,还有学者发现LOF还表现为外国企业遭到更多的诉讼。Mezias(2002)选择486家英国、德国和日本跨国公司在美子公司作为研究样本,观察到美国联邦和州政府有关部门对非美国企业进行劳动诉讼的几率大大高于美国当地企业。此外,Lu和Hwang(2008)选择交易量作为绩效指标,对1999年67家新加坡风险投资公司进行了调查,结果表明LOF造成外国风险投资公司主动得到的订单少于当地公司。

表2总结了现有检验LOF存在性的主要研究。值得一提的是,也有少数研究认为外国企业并不受LOF的影响。比如,Nachum(2003)观察到伦敦的外国企业凭借其企业特有优势和跨国经营经验,反而比伦敦当地企业更具竞争优势。Nachum(2003)还研究考察了有关LOF的另一个问题,即LOF是如何被有效克服的。

表2 主要LOF存在性实证研究汇总

四、克服LOF的相关研究

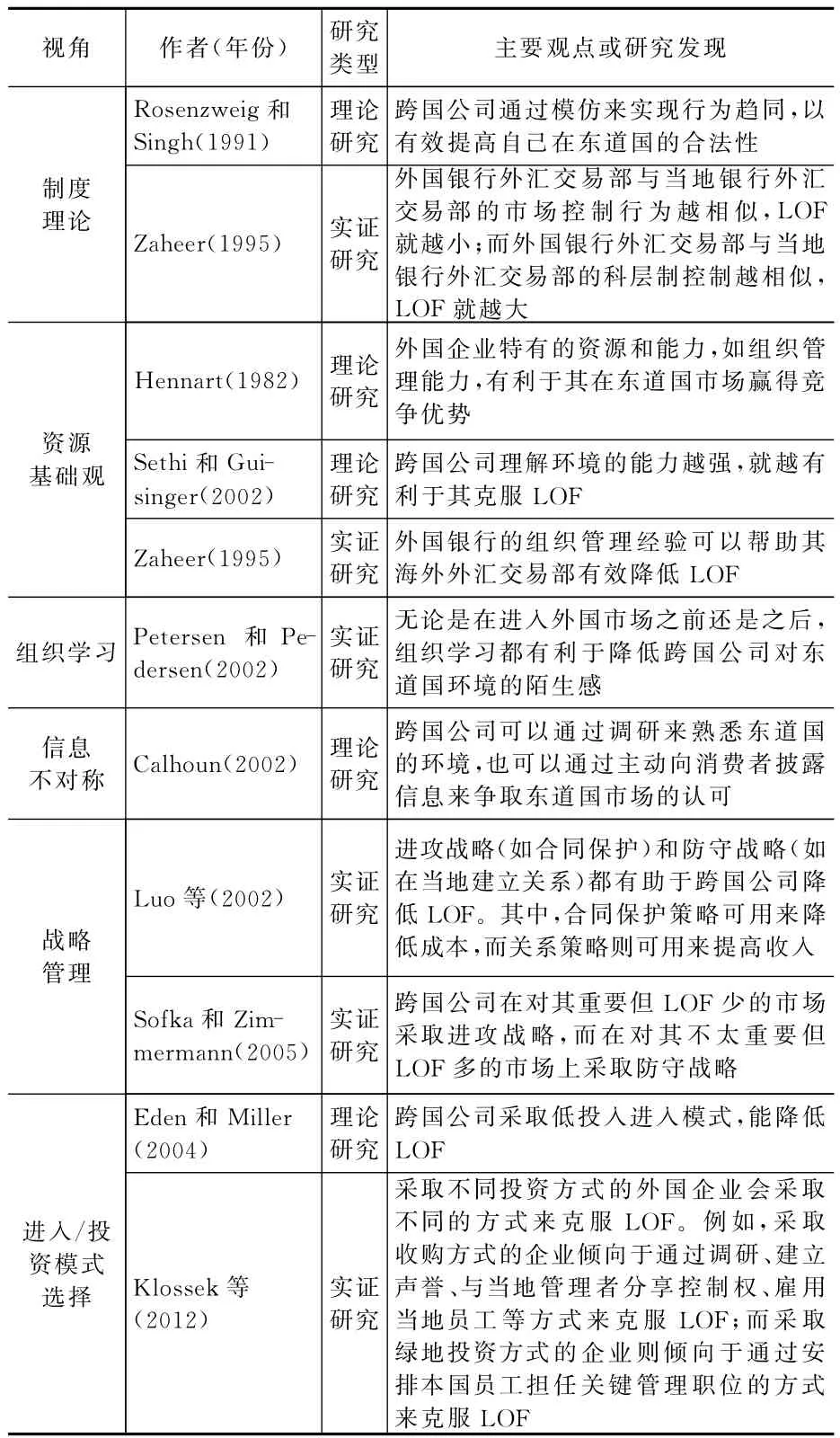

如何克服LOF一直是相关研究关注的一个焦点问题。早期,学者们主要运用制度理论和资源观来研究行为趋同或者企业特有资源和能力对于克服LOF的作用。近10年来,更多的理论视角被用来研究外国企业如何克服LOF的问题,如组织学习理论(Petersen和Pedersen,2002)、信息不对称理论(Calhoun,2002)、战略管理理论(Luo等,2002)和进入模式选择理论(Eden和 Miller,2004)等等。

早期,制度理论在研究如何克服LOF中扮演了举足轻重的角色,学者们基于制度理论提出了外国企业应该通过模仿来提高自身合法性的观点。他们认为,由于外国企业很难感知到东道国制度、文化和社会规范等方面的差异,因此,外国企业应该模仿当地企业以规避相关风险(Rosenzweig和Singh,1991)。Zaheer(1995)的实证研究也表明,外国银行和当地银行在外汇交易方面的行为越相似,LOF就越小。

资源基础观也是早期LOF克服研究常用的一种理论。基于资源基础观的相关研究认为,海外子公司可以通过引入母公司的特有优势来克服LOF。不过,Hennart(1982)更加强调管理和组织能力在克服LOF方面的作用,而Sethi和Guisinger(2002)则更加关注企业理解复杂多变的国际商务环境的能力。无论以上哪种能力,都能在一定程度上帮助外国企业克服LOF。Zaheer(1995)的实证研究也提供了支持资源基础观的证据,尤其证明了跨国公司在母国积累的组织和管理经验能够帮助其海外子公司克服LOF。

Petersen和Pedersen(2002)运用组织学习理论研究了跨国公司如何通过组织学习来降低因不熟悉环境而造成的额外成本。具体而言,他们对瑞典、丹麦和新西兰494家跨国公司进行了观察,发现那些采取标准管理程序而不愿意调整程序以适应东道国市场的跨国公司面临更多LOF的困扰,而那些能够灵活调整管理程序适应东道国当地环境的跨国公司则能够快速降低对东道国环境的陌生感,因而较少受LOF困扰。

基于信息不对称理论的LOF克服研究则强调信息沟通的双向性(Calhoun,2002),认为LOF不但会阻碍跨国公司获取东道国市场信息,而且也会影响东道国消费者对跨国公司的了解。因此,必须解决信息双向传递过程中的信息不对称问题,才可能克服LOF。一方面,跨国公司应该主动向东道国消费者披露自己的信息,以帮助东道国消费者了解自己;另一方面,跨国公司还应该多渠道积极搜寻有关东道国的信息,以提高自己对东道国的了解。

适当的战略选择也有助于降低LOF。已有研究显示,跨国公司依据不同海外市场对于自己不同的重要程度,酌情采取进攻或防守战略来降低LOF,前者如采取合同保护、分级控制、分级服务、产出标准化(指对海外子公司生产的产品实行统一标准)等,而后者则包括在东道国构建关系网络、降低承诺水平、提高合法性、实施投入当地化(指在东道国当地采购原材料或零部件)等(Luo等,2002;Sofka和 Zimmermann,2005)。比如,Luo等(2002)研究发现,进入中国市场的外国跨国公司通过合同保护(进攻战略)来降低成本,并通过构建关系网络(防守战略)来提高收入。而Sofka和Zimmermann(2005)则研究发现,跨国公司往往在对自己比较重要而且LOF较少的市场采取进攻战略,而在对其不那么重要而LOF较明显的市场采取防守战略。

外国企业采用不同的进入模式进入东道国市场,会面临不同的LOF,因而应该采取不同策略来应对(Eden和Miller,2004)。与低投入进入模式相比,高投入进入模式会给企业造成更严重的LOF(Eden和 Miller,2004;徐明霞等,2010)。Klossek及其合作者(2012)实证发现,在进入德国市场的七家中国企业中,采取绿地投资(较高投入进入模式)的企业通过安排中国员工担任关键管理职位的策略来应对LOF,而采取收购(低投入进入模式)的企业更多是通过建立声誉、与当地管理者分享控制权、雇用当地员工等策略来降低LOF的影响。

表3具体列示了已有LOF克服研究的主要观点或发现。

表3 基于不同视角的LOF克服研究比较

五、结论与展望

自上世纪六十年代跨国公司迅速崛起,并成为世界经济舞台上不可忽视的力量以来,LOF也就成了国际商务研究中的一个重要基本假设和前沿课题。通过对现有相关文献的系统回顾可得出四点结论。首先,LOF是母国和东道国之间制度、文化等差异造成的外国企业所要承担的额外经营成本。这个结论源自于对LOF概念自身演化的总结,即从Hymer(1976)的“异国经营成本”到Zaheer(1995)的“LOF”,再到Eden和 Miller(2004)按照制度距离和地理距离对“异国经营成本”和“LOF”的解构。其次,LOF不仅是一种经济意义上的显性成本,而且还表现为由东道国的陌生环境、母国和东道国的歧视、难以协调的关系等制度因素所引致的隐性社会成本,这些成本直接对外国企业在异国市场上开展经营活动产生负面影响。再者,Zaheer(1995)的研究以及其后的实证研究都证明了LOF的存在,因为外国企业的经营绩效确实比当地企业差。最后,学者们基于资源、制度、组织学习、信息不对称、战略管理和进入模式等不同视角研究了如何克服LOF的问题,并且得出了跨国公司可以通过不同途径有效降低甚至消除LOF的结论。

综观现有研究,笔者认为它们还存在一些不可忽视的不足之处,亟待未来研究加以完善。下面从四个方面来总结现有研究的不足,并指出未来研究的方向。

首先,现有的LOF概念框架把注意力主要放在制度距离造成的社会成本上(Eden和Miller,2004),但没有看到国际商务环境变化给跨国经营造成的新问题。近年来,全球经济环境变得越来越复杂,母国和东道国的国内、外不同因素(如国际或地区贸易组织和区域经济联盟的新规则、环境保护、全球经济危机、新兴经济体的崛起等)在促进和保护多边投资的同时,也不同程度地构筑了阻碍跨国公司对外投资的壁垒(Sethi和Judge,2009)。现有研究显然没有考虑这些因素及其动态变化可能对进入国际市场和异地经营过程中的LOF产生影响。如果仅仅从制度距离角度去审视LOF,肯定会忽略由上述因素产生的经济和社会成本,从而降低LOF理论在新国际商务格局下的解释力。实际上,新的国际商务环境变化就像制度距离一样,只是LOF的另一个影响因素。因此,未来LOF研究应该与时俱进,考察新国际商务环境变化对跨国经营的影响,同时还应该注意这个新的影响因素是否也会给跨国经营同时带来BOF(如各国为振兴本国经济、吸收外资而推出优惠政策)。在新的国际商务环境变化过程中,LOF和BOF本身也是高度动态变化的,两者具有一定的共存性。已有研究(如Insch和 Miller,2005;Sethi和Judge,2009)也已经注意到突破二元视角分析局限性的问题。笔者认为,未来研究首先应该进一步拓展LOF影响因素的分析范畴,除聚焦于制度距离的影响之外,还应该考虑国际、国内商务环境变化的影响,同时结合BOF,具体识别它们的产生条件,更加全面、准确地描述跨国公司的异国经营成本和收益问题。

其次,现有文献大多通过比较外国企业和当地企业的利润率、生存率和效率等绩效指标来验证是否存在LOF。但是,利润率和生存率等结果导向型绩效指标很难用来观察发现产生LOF和绩效差异的真正原因或引发机制。个别学者已经从企业的具体战略和行为视角来观察由LOF引发的企业行为。例如,Hennart(2002)研究发现,无法有效预测市场、政企关系难以协调会导致外国企业退出异国市场;Mezias(2002)的研究表明,跨国公司在异国市场遭到更多的投诉。这些研究都在一定程度上采纳了过程和行为视角,在阐述绩效指标差异之外,还揭示了与信息、歧视和关系成本相关的行为结果,从而为打开LOF造成绩效差异的黑箱提供了启示。但目前基于过程和行为视角来界定和考察LOF的研究还为数很少,更缺乏统一的理论分析框架。因此,现在我们还无法系统了解外国企业应对LOF的整个过程以及行为结果。未来研究应该针对外国企业有关LOF的行为和应对过程问题进行系统研究。也就是说,在外国企业面临LOF的假设下,实证检验外国企业的哪些行为或应对过程是由LOF引发的。一个可行的研究方向是借鉴企业网络位置的相关研究(如Tsai,2001;Zaheer和Bell,2005等),通过考察外国企业在东道国联盟网络中所处的位置和网络连接过程来判断相关企业是否较难融入关系网络(Johanson和Vahlne,2009),等等。

再者,深化LOF克服研究。尽管已有文献对跨国公司如何克服LOF的问题进行了多视角的理论研究,但每个视角都有待未来研究结合更多的企业实践进行“马拉松”式的探讨(Kaiser和Sofka,2006)。举例来说,基于制度视角的研究建议外国企业通过模仿趋同来克服LOF,那么,相关研究就得揭示更具体的LOF作用机制,如外国企业在什么情况(如自身有无相关经历、东道国政策是否严厉、东道国消费者民族情绪是否高涨,等等)下更愿意采取模仿策略,外国企业应该从哪些方面(如联盟伙伴选择、进入模式、进入时机等)进行模仿(Zaheer,1995)。基于组织学习视角的研究则可以分别考察开发性学习和探索性学习(March,1991)对克服LOF的作用。现有研究虽然也注意到适应当地市场和组织学习的重要作用,但没有具体区分这两种不同学习方式的作用。组织选择不同的学习方式以及不同的学习效率都可能对克服LOF产生深远意义。因此,未来研究应该关注探索性学习是否因其更利于企业因地制宜而比开发性学习更能克服LOF这个问题。基于信息不对称视角的研究虽然提出了降低信息不对称性和建立有效的信息双向沟通机制对于克服LOF的重要意义,但没有清晰揭示信息双向沟通机制与具体表现为信息成本、关系成本和歧视成本的LOF的内在联系,因此,这个视角的后续研究应该着力解答这个问题。而战略视角研究未来可以根据更多的战略类型,考察防守和进攻以外的其他战略,如领先战略、跟进战略(Conger等,2000)、进入模式选择等克服LOF的作用。简而言之,未来研究无论基于哪种视角来阐述LOF的克服机制问题,都应该注意对相关视角进行系统提炼,尤其要阐明不同的克服机制通过外国企业的什么行为或应对过程来发挥作用以及发挥作用的权变条件等问题。

最后,有关新兴经济体跨国公司的LOF问题。除了个别研究(如Barnard,2010;Klossek等,2012)以外,已有LOF研究主要针对发达国家企业,而针对包括中国在内的新兴经济体企业的研究还非常鲜见。针对新兴经济体企业的LOF研究可以为现有研究增添有价值的知识。鉴于新兴经济体企业在国际商务中的影响与日俱增,它们在国际化战略选择与跨国经营管理方面具有自己的特殊性(Ramamurti和Singh,2008;Gammeltoft,2008),因此,未来研究可以通过进一步考察与它们有关的LOF问题来验证现有理论与实证发现。实际上,把新兴经济体跨国公司作为跨国公司研究的一个重要样本已经成为必然趋势(Sun等,2010)。针对新兴经济体跨国公司的LOF研究不但应该围绕三个方面进行设计,而且还应该深入考察更加情境化的问题,包括新兴经济体跨国公司激进的国际化战略是否产生更严重的LOF;以中国企业为例,远高于发达国家跨国公司的跨国并购失败率是否主要来源于LOF⑤;缺乏特定所有权优势的新兴经济体跨国公司可以通过哪些手段来克服LOF,在所有权优势和自身能力不足的情况下应该偏重模仿还是依赖网络关系,最终会产生怎样的行为结果和过程;等等。

注释:

①Hymer的《The International Operations of National Arms:A Study of Direct Investment》一书成文于1960年,出版于1976年。

②中华人民共和国商务部《2009年度中国对外直接投资公告》。

③制度是“社会的博弈规则,是人类设计的制约人们相互行为的约束条件”(North,1990:3)。Scott(1995)把制度细分为规制、规范和认知三种。

④心理距离是指“阻止市场信息流动的要素总和”(Johanson和 Vahlne,1977:24),如语言、教育、文化、商业习惯等方面的差异(Xu和Shenkar,2002)。

⑤根据国际知名金融数据提供商Dealogic公布的数据,2009年中国企业跨境收购的失败率(指已宣布的跨境交易被撤回、拒绝或听任其过期失效的比例)为全球最高,达到12%。

[1]Barnard H.Overcoming the liability of foreignness without strong firm capabilities:The value of market-based resources[J].Journal of International Management,2010,16(2):165-176.

[2]Black J S and Mendenhall M.Cross-cultural training effectiveness:A review and theoretical framework for future research[J].Academy of Management Review,1990,15(1):113-136.

[3]Calhoun M A.Unpacking liability of foreignness:Identifying culturally driven external and internal sources of liability for the foreign subsidiary[J].Journal of International Management,2002,8(3):301-321.

[4]Eden L and Miller S R.Distance matters:Liability of foreignness,institutional distance and ownership strategy[A].Hitt M A and Cheng J(Eds.).Advances in international management[C],New York:Elsevier,2004:187-221.

[5]Hennart J F,et al.Do exits proxy a liability of foreignness?The case of Japanese exits from the US[J].Journal of International Management,2002,8(3):241-264.

[6]Henisz W and Williamson O.Comparative economic organization within and between countries[J].Business and Politics,1999,1(3):261-276.

[7]Hymer S.The international operations of national firms:A study of direct foreign investment[M].Cambridge,MA:MIT Press,1960/1976:34-35.

[8]Insch G S and Miller S R.Perception of foreignness:Benefit or liability[J].Journal of Managerial Issues,2005,17(4):423-438.

[9]Kaiser U and Sofka W.The pulse of liability of foreignness:Dynamic legitimacy and experience effects in the German car market[R].ZEW Discussion Paper,No.06-070,2006.

[10]Klossek A,et al.Chinese enterprises in Germany:Establishment modes and strategies to mitigate the liability of foreignness[J].Journal of World Business,2012,47(1):35-44.

[11]Kostova T and Zaheer S.Organizational legitimacy under conditions of complexity:The case of the multinational enterprise[J].Academy of Management Review,1999,24(1):64-81.

[12]Lu Q and Hwang P.The impact of liability of foreignness on international venture capital firms in Singapore[J].Asia Pacific Journal of Management,2008,27(1):81-97.

[13]Luo Y and Mezias J M.Liabilities of foreignness:Concepts,constructs,and consequences[J].Journal of International Management,2002,8(3):217-221.

[14]Luo Y,et al.Mitigating liabilities of foreignness:Defensive versus offensive approaches[J].Journal of International Management,2002,8(3):283-300

[15]Mezias J M.Identifying liabilities of foreignness and strategies to minimize their effects:The case of labor lawsuit judgments in the United States[J].Strategic Management Journal,2002,23(3):229-244.

[16]Miller S R and Parkhe A.Is there a liability of foreignness in global banking?An empirical test of banks’X-efficiency[J].Strategic Management Journal,2002,23(1):55-75.

[17]Miller S R and Richard M.Liability of foreignness and membership in a regional economic group:Analysis of the European U-nion[J].Journal of International Management,2002,8(3):323-337.

[18]Nachum L.Liability of foreignness in global competition?Financial service affiliates in the city of London[J].Strategic Management Journal,2003,24(12):1187-1208.

[19]Petersen B and Pedersen T.Coping with liability of foreignness:Different learning engagements of entrant firms[J].Journal of International Management,2002,8(3):339-350.

[20]Rosenzweig P and Singh J.Organizational environments and the multinational enterprise[J].Academy of Management Review,1991,16(2):340-361.

[21]Sethi D and Guisinger S.Liability of foreignness to competitive advantage:How multinational enterprises cope with the international business environment[J].Journal of International Management,2002,8(3):223-240.

[22]Sethi D and Judge W.Reappraising liabilities of foreignness within an integrated perspective of the costs and benefits of doing business abroad[J].International Business Review,2009,18(4):404-416.

[23]Sofka W and Zimmermann J.There’s no place like home:A strategic framework to overcome liability of foreignness[R].ZEW Discussion Paper,2005,No.05-84.

[24]Sun S L,et al.A comparative ownership advantage framework for cross-border M&As:The rise of Chinese and Indian MNEs[J].Journal of World Business,2012,47(1):4-16.

[25]Welch L S and Wiedersheim-Paul F.Initial exports—A marketing failure[J].Journal of Management Studies,1980,17(3):333-344.

[26]Zaheer S.Overcoming the liability of foreignness[J].Academy of Management Journal,1995,38(2):341-363.

[27]Zaheer S and Mosakowski E.The dynamics of the liability of foreignness:A global study of survival in financial services[J].Strategic Management Journal,1997,18(6):439-464.

[28]徐明霞等.基于制度基础观的企业区域多元化进入模式研究述评[J].外国经济与管理,2010,(9):23-29.