中外白糖期现货价格波动及共生关系研究

2012-10-16袁庆禄

袁庆禄

(1.信阳师范学院经济与管理学院,信阳464000;2.财政部财科所博士后流动站)

当前,金融风险已成为现代金融理论的核心内容之一,而金融风险的典型度量就是对金融资产价格波动性的研究。我国白糖行业自1991年现货市场放开以后快速发展,白糖价格表现出呈现大幅波动特征。为抑制白糖价格波动风险,我国1993年推出白糖期货,由于市场风险控制能力不足,管理混乱,无法发挥期货市场的应有功能,仅过一年时间,白糖期货被迫停止交易,直至2006年郑州商品交易所再次推出白糖期货。经过6年多来的飞速发展,白糖期货的市场规模和活跃度已经远远高于其他农产品期货品种,成为中国期货市场的重要组成部分。受金融危机影响,近几年白糖期货量价出现强烈波动。按单边计算,全国白糖期货市场2011年交易量为1.28亿元,同比减少58%,占全国期货市场交易量的12.16%,年成交额达到8.83万亿元,同比下降47.41%,占全国期货市场成交额的6.42%,其年成交量和年成交额在全国农产品期货品种中均仅次于棉花期货位居第二位[1]。

白糖价格大幅波动导致风险快速集聚,给我国糖料种植业、制糖业以及资本市场和现货市场的稳定和发展造成严重影响。为了有效防范价格波动带来的风险,首先必须恰当评判白糖期现货价格的波动性,同时需要缕清我国白糖期货价格、现货价格以及国际市场同类品种期货价格之间存在的关系。因此,对此类问题展开的研究在当前白糖期货风险管理领域具有一定的现实意义。

农产品期货中传统品种如小麦、大豆、玉米、棉花的国内外文献较多,关于糖期货的研究却不常见,而且研究中较多采用协整分析、Granger因果检验、VAR模型等计量方法研究糖期货之间的关联关系(Fortenbery and Zapata,1997[2];司伟,2005[3];舒丹,蒋慧,2011[4])。针对糖期货的波动性研究更为少见,国外的Wei and Leuthold(2000)[5]曾以在CBOT和NYBOT上交易的农产品期货价格序列为样本进行分析,利用修正R/S和AFIMA模型证实糖类期货长记忆性的存在。国内仰炬等(2008)[6]证实东京谷物交易所原糖、纽约期货交易所原糖期货和郑州商品交易所白糖期货均存在严重的杠杆效应。庞海峰(2012)[7]从政策监管变革和期货市场建设两个角度提出了有效形成白糖期货价格风险防范机制的对策和建议。

拟建立GARCH模型,对糖11期指、郑糖期指和柳糖现指的波动性以及是否存在共生关系进行实证分析。文章结构安排如下:首先描述ICE原糖11期货指数(简称“糖11期指”)、郑州商品交易所白糖指数(简称“郑糖期指”)和柳州糖现货指数(简称“柳糖现指”)的基本统计量,对三种指数的波动特征做出初步判断;第二部分指出三种指数收益率的ARCH效应;第三部分运用GARCH模型分别讨论三种指数收益率的长记忆性、杠杆性特征,并对指数收益率之间是否存在共生关系(symbiotic relationship)进行检验;最后是简要结论部分。

1 GARCH模型基本原理

ARCH、GARCH模型与其他模型不同之处在于ARCH、GARCH模型预测的是被解释变量的方差而不是均值,它们能够更多地应用与金融资产价格(例如证券、期货、汇率、利率等)的时间序列研究当中。一般的异方差属于递增型异方差,即随机误差项方差的变化随解释变量的增大而增大,而股票收益率、利率、汇率等金融时间序列中存在的异方差却不属于递增型异方差,例如汇率、股票价格往往为随机游走过程:

其中ut为白噪声过程。这种序列常常表现出高峰厚尾特征,即均值附近与尾区的概率值比正态分布大,而其余区域的概率比正态分布小。传统的计量经济学模型关于方差的假定已不适于描述这种序列的变化规律。ARCH的主要思想是时刻t的ε的方差(=σ2)依赖于时刻(t-1)的平方误差的大小,即依赖于

并假设在时刻(t-1)所有信息的条件下,干扰项的分布是:

即εt遵循以0为均值为方差的正态分布。由于(2)中的εt的方差依赖于前期的平方干扰,我们称它为ARCH(1)过程。然而,容易加以推广,一个ARCH(p)过程可以写为:

此模型称为广义自回归条件异方差模型,用GARCH(1,1)表示。其中 εt-1称为ARCH项,σt-1称为GARCH项。(5)式应满足的条件是:α0>0,α1≥0,λ1≥0。GARCH模型可以看作是无限阶的ARCH模型。

GARCH模型的一般表达式是含有q个ARCH项和p个GARCH项,即GARCH(p,q),

2 统计性描述

选取糖11期指、郑糖期指和柳糖现指作为研究对象,以保持价格数据具有连续性,重点研究国外原糖期货、国内白糖期货价格与国内白糖现货价格的波动性及它们之间的相互影响。糖11期指和郑糖期指的数据来自文华财经软件,柳糖现指的数据来自云南糖网网站。选取的数据时间跨度为2006年1月6日到2011年9月8日,剔除异常交易日数据后,三种指数的样本数据均为1 272个。

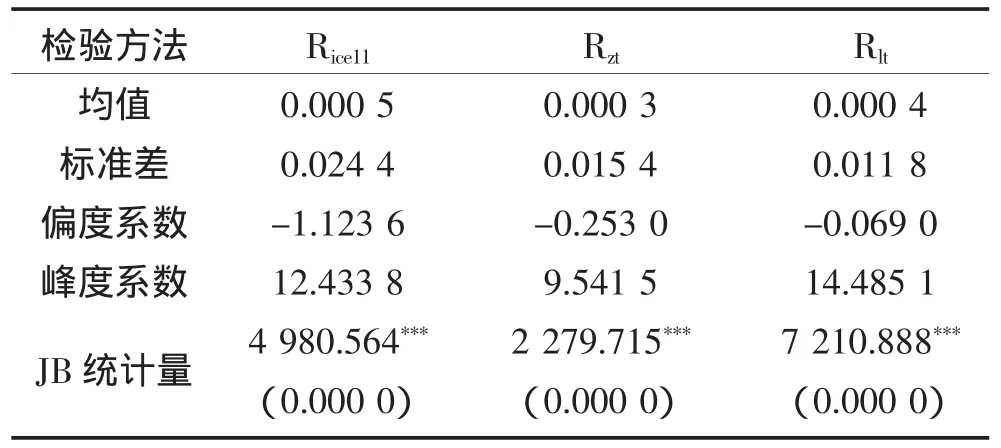

表1给出了Rice11、Rzt和Rlt的统计性描述。可以看出,三个样本区间的峰度系数均远大于3,表明三种指数收益率具有明显的尖峰厚尾特征,JB统计量也表明三种指数收益率不符合正态分布。

表1 统计性描述特征Table1 Statistical features

3 ARCH效应检验

3.1 相关性检验

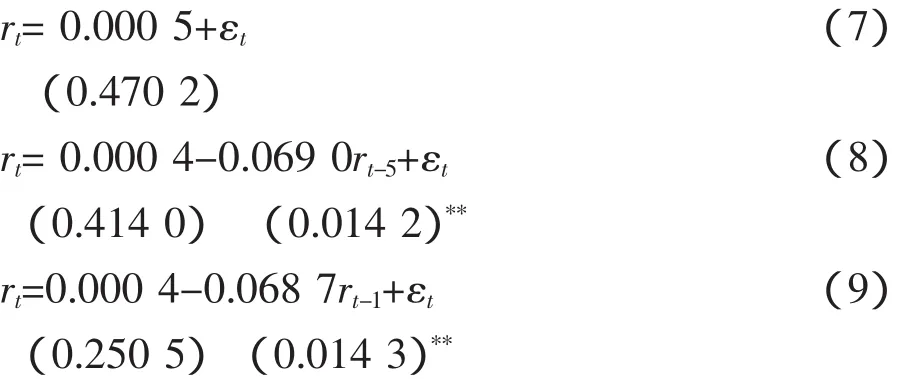

针对Rice11、Rzt和Rlt的尖峰厚尾特征,本文选用广义误差分布(Generalized Error Distribution,GED)来描述三种指数收益率的变化。按简单适用原则,参照SIC准则,由Rice11、Rzt和Rlt的自相关函数和偏自相关函数,可以判定Rice11的均值方程为常数项加上扰动项,Rzt的均值方程为常数项加上滞后5项和扰动项,Rlt的均值方程为常数加上滞后1项和扰动项。

依次建立Rice11、Rzt和Rlt的均值方程:

对三个均值方程拟合后的残差及残差平方做自相关检验。检验结果表明,三个均值方程的残差序列不存在自相关,但是平方残差序列均呈现显著的自相关性。

3.2 平稳性检验

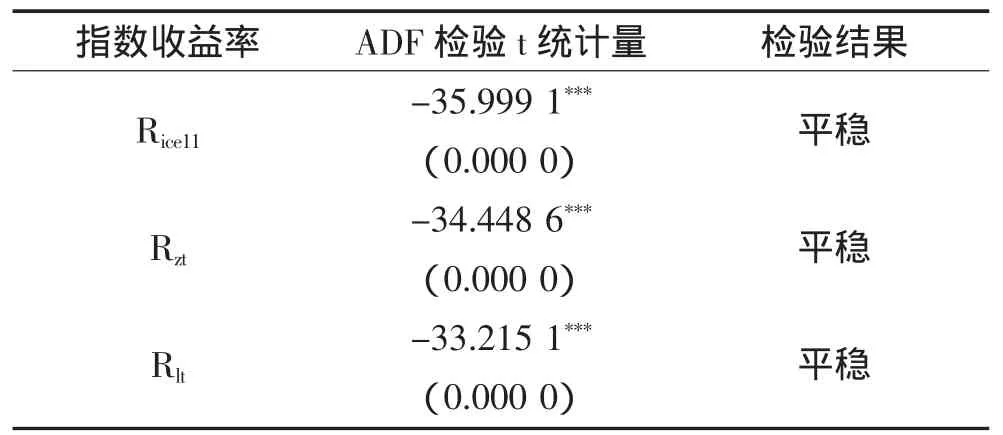

表2 ADF检验结果Table2 ADF test result

表2给出的ADF检验结果显示,各序列的统计量都小于显著性水平为1%的临界值,说明各序列都是平稳的。这个结果与国外学者对发达成熟市场波动性的研究相吻合:Bollerslev(1994)和Pagan(1996)指出:金融资产的价格一般是非平稳的,而收益率序列通常是平稳的。

4 GARCH模型检验

4.1 GARCH(1,1)模型检验

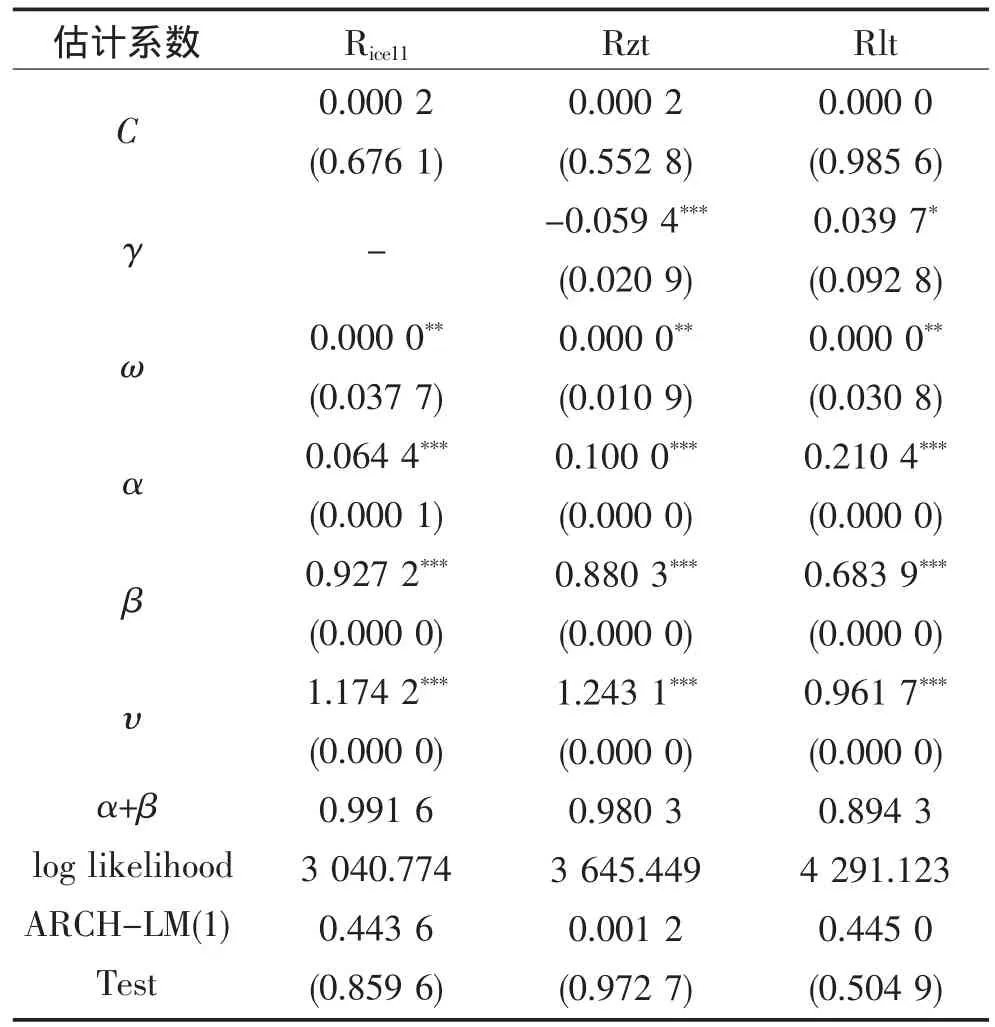

建立GARCH(1,1)模型如下:

(4)式为均值方程,是一个带有误差项的外生变量函数。(5)式为条件方差方程,其中ω为均值,ε2t-1为ARCH项,用来度量从前期得到的波动性的信息;为上一期的预测方差。依据GARCH(1,1)模型的估计结果,可以得到以下结论:

(1)厚尾参数ν的估计值都小于2,并且全部拒绝收益率为正态分布(正态分布ν=2)的原假设,进一步佐证三种指数收益率的尖峰厚尾特征。、和Rlt的对数似然统计量都很大,对收益率序列的残差进行ARCH效应一阶检验,接受不存在ARCH效应的假设,表明采用GARCH(1,1)模型描述指数收益率波动特征取得较好效果。

表3 GARCH(1,1)模型估计结果Table3 GARCH(1,1)model estimation result

(2)模型中波动衰减系数α+β均小于1,Rice11、Rzt和Rlt依次为0.991 6、0.980 3、0.894 3,表明收益波动最终衰减至零,但持续时间会很长,指数收益率一旦出现大的波动在短期内很难消除。进一步分析α方差方程系数和β滞后系数:大的α系数意味着波动性对市场反应迅速,波动剧烈,小的α系数情况则与此相反。Rice11的α系数比Rzt要小,而Rzt的α系数比Rlt要小,说明郑糖期指波动较糖11期指剧烈,而柳糖现指波动较郑糖期指剧烈。GARCH的β系数越大意味着市场对条件方差的冲击反应经过的时间越长,波动长久具有记忆性,即更多地受到长期因素的影响。Rice11的β系数比Rzt和Rlt大,意味着Rice11对条件方差的冲击反应所经历的时间要更长,与Rzt和Rlt相比,表现出长记忆性特征。

4.2 杠杆效应检验

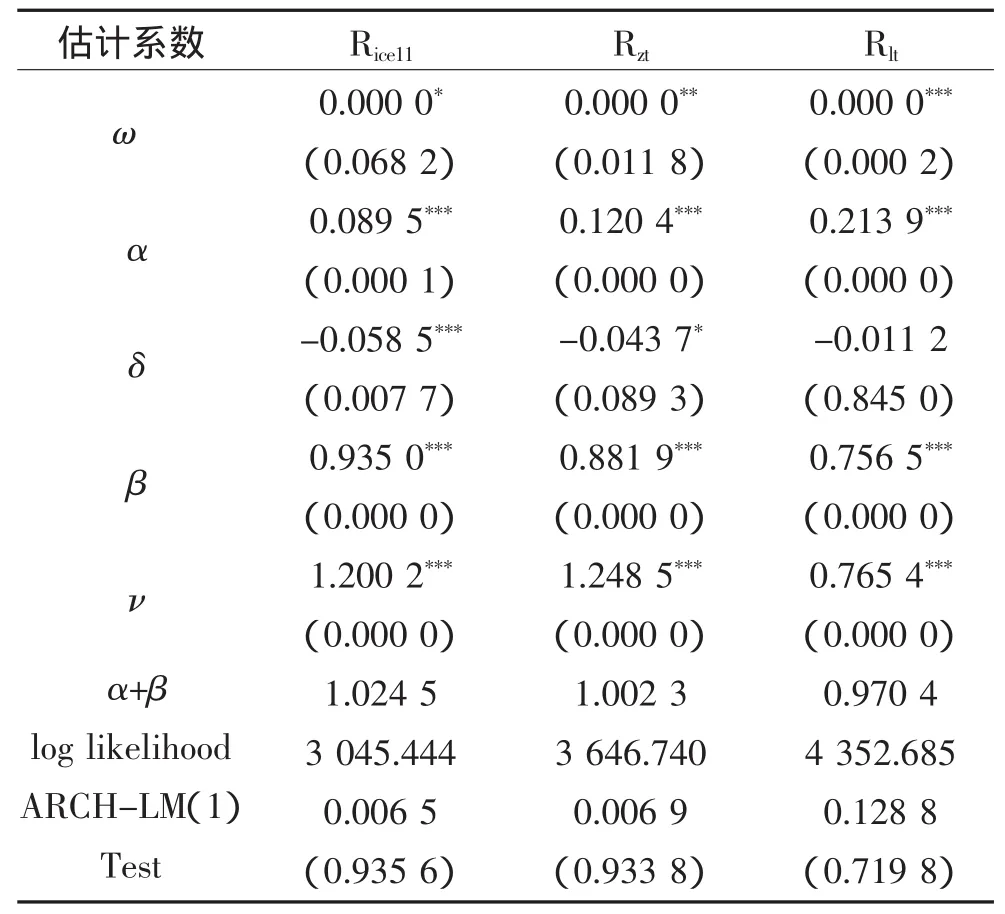

4.2.1 为检验Rice11、Rzt和Rlt杠杆效应的存在性,引入TARCH模型:

基于TARCH模型的估计结果可知:

表4 TARCH模型主要估计结果Table4 TARCH model estimation result

由于Rice11、Rzt的波动衰减系数 α+β 大于1,表明一旦发生波动,其产生的影响会相当持久,δ期货价格的后期走势也变得更加难以预测。Rice11的δ系数为-0.058 5,显著大于零,说明糖11期指的波动具有杠杆效应:等量的“利好消息”能比“利空消息”产生更大的波动,当出现“利好消息”时,会给条件方差的对数带来一个0.089 5倍的冲击,而出现“利空消息”时,则会带来一个0.031 0倍的冲击。Rzt的 δ系数为-0.043 7,显著大于零,说明郑糖期指的波动同样具有杠杆效应:当出现“利好消息”时,会对条件方差的对数带来一个0.120 4倍的冲击,而出现“利空消息”时,则会带来一个0.076 7倍的冲击。Rlt的杠杆系数σ是不显著的,表明这个时期柳糖现指的杠杆效应不明显。

4.2.2 进一步检验杠杆效应的存在性,继续引入EGARCH模型,其条件方差为:

基于EGARCH模型的估计结果可知:

Rice11的γ非对称系数显著为正,表明这个时期糖11期指的杠杆效应明显,等量的“利好消息”能比“利空消息”产生更大的波动:当出现“利好消息”时,会给条件方差的对数带来一个0.181 0倍的冲击,而当出现“利空消息”时,则会给条件方差的对数带来一个0.109 2倍的冲击。Rzt的γ系数显著为正:当出现“利好消息”时,会给条件方差的对数带来一个0.240 3倍的冲击,而当出现“利空消息”时,则会给条件方差的对数带来一个0.152 3倍的冲击。Rlt的γ系数不显著,说明这个时期柳糖现指的杠杆效应不明显。上述结论与TARCH模型得到的结论是一致的。

表5 EGARCH模型估计结果Table5 EARCH model estimation result

4.3 共生关系检验

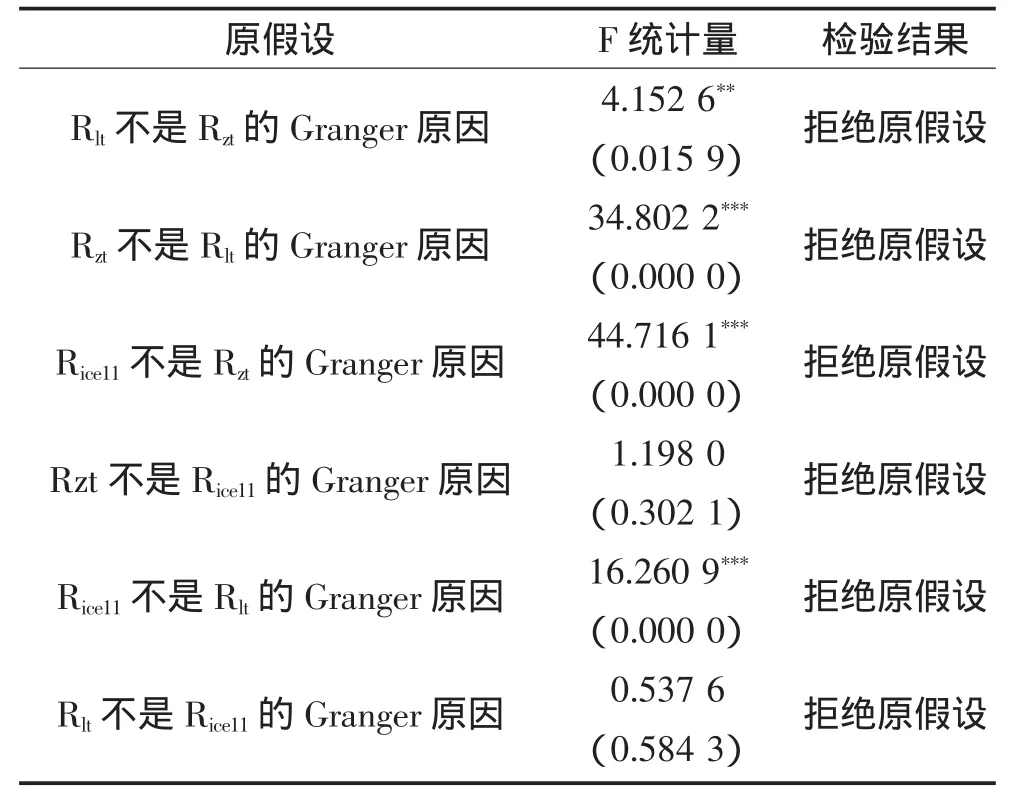

当某个资本市场出现大幅波动的时候,就会引起投资者在其他资本市场上的投资行为发生改变,从而将这种波动传递到其他资本市场,这就是所谓的“溢出效应”(Spillover Effect),如果这种波动互相传递,就会形成“厄运循环”(Doom Cycle),进而反映出市场指数之间的共生关系。接下来采用Granger因果方法检验糖11期指、郑糖期指和柳糖现指之间是否存在共生关系。

从Rice11、Rzt和Rlt的GARCH(1,1)模型中分别提取条件方差数据序列,作方差上的Granger因果检验。检验结果表明:柳糖现指波动是郑糖期指波动的Granger原因,郑糖期指波动是柳糖现指波动的Granger原因;糖11期指波动是郑糖期指波动的Granger原因,郑糖期指波动不是糖11期指波动的Granger原因;糖11期指波动是柳糖现指波动的Granger原因,柳糖现指不是糖11期指波动的Granger原因。郑糖期指和柳糖现指的波动之间存在双向溢出效应,表现出明显的共生关系。糖11期指对郑糖期指和柳糖现指存在单向溢出效应,糖11期指的波动导致了郑糖期指和柳糖现指的波动,而郑糖期指和柳糖现指的波动对糖11期指的波动并没有表现出明显的影响力,中外白糖指数之间的共生关系并不明显。

表6 方差格兰杰因果检验结果Table6 Variance Causality Test resul

5 结论

根据上述分析结果,可以得出如下结论:

GARCH(1,1)模型能较好地描述糖11期指、郑糖期指和柳糖现指收益率的波动效果。三种指数收益率均呈非正态分布,具有尖峰厚尾的特征和长记忆性特征。郑糖期指波动较糖11期指剧烈,柳糖现指波动又较郑糖期指剧烈,这正是新兴国家期货市场不成熟的典型反映。在TARCH和EGARCH模型中,关于三种指数收益率的杠杆效应分析结论一致。糖11期指和郑糖期指均存在杠杆效应,“利好消息”比“利空消息”能够带来更为敏感的反应,产生更大的波动效应,而且一旦发生波动,其产生的影响会持续存在,即糖11期指和郑糖期指对来自外部影响的反应均具备相当的广度和深度。白糖期货这种杠杆效应特征使得其价格波动高度敏感,而且很难熨平。

从三种指数收益率共生关系检验结果看,国内郑糖期指和柳糖现指的波动之间存在双向溢出效应,表现出明显的共生关系,说明我国白糖期货价格和现货价格之间具有较高的正向联动性,这对白糖实物价格的形成起到积极作用,一定程度上降低了投机所带来的风险。另一方面,中外白糖指数之间的共生关系不明显,国内白糖期现货价格主要受国外糖期货价格引导,国内白糖指数的影响力度明显低于国外指数。

近几年我国白糖期货市场尽管发展较为迅速,但与国外期货市场相比,市场成熟度尚处于较低水平,交易规模偏小,投机气氛仍显浓厚,制度建设急需递进。中国白糖期货市场需要进一步扩大市场规模,增强交易活跃度,提高在国际市场上的话语权,才能充分发挥其引导现货价格,抑制市场风险的应有作用。

[1]中国期货业协会.2011年全国期货市场月度成交情况统计表[EB/OL].http://www.cfachina.org/workdoc/2011.xls.

[2]Fortenbery T.R.,H.O.Zapata.An evaluation of price linkages between futures and cashmarkets for cheddar C-heese[J].Journalof FuturesMarkets,1997,17(3):279-301.

[3]司伟.全球化背景下的中国糖业:价格、成本与技术效率[D].北京:中国农业大学,2005.

[4]舒丹,蒋慧.我国白糖期货价格发现功能的实证研究[J].金融与经济,2011(4):52-55.

[5]AnningW.,R.M.Leuthold.Agricultural futures prices and long memory processes[R].OFOR Working Paper.No.00.04.April,2000.

[6]仰炬,王新奎,耿洪洲.政府管制与大宗敏感商品价格及波动性研究—以世界糖产业为例[J].管理世界,2008(6):40-49.

[7]庞海峰.我国农产品期货市场对策研究[J].黑龙江八一农垦大学学报.2012,24(2):109-112.