我国抵押品价值高估风险的博弈分析

2012-10-10孙英隽

苟 莹, 孙英隽

(上海理工大学 管理学院,上海 200093)

在信贷决策过程中,银行主要考虑的是借款人的第一还款来源.根据借款人的信用记录、收入能力、发展前景以及行业政策等确定借款人的信用等级,以此评定借款人的偿债能力.但是,在信息不对称的情况下抵押受偿率并不乐观,银行的信贷资产得不到有效保障[1].因此,抵押品作为第二还款来源起着消除信息不对称的作用被引入.借款人委托评估机构对抵押品进行评估,然后出具评估报告,银行依据评估报告确定是否授信以及授信额度.但是,借款人具有通过抵押品价值高估来操纵评估报告的需求动力,而正是这种“借款人委托评估”的模式,使得银行作为评估报告的使用者,并不能正确地判断是否存在高估情况[2].借款人的利益驱动使得抵押品消除信息不对称的作用并不明显,其价值高估带来的风险最终仍由银行“买单”.

抵押品价值高估的风险主要分为两类:主动高估和被动高估[3].主动高估,是指因为抵押品价值的评定受到借款人、评估机构和银行等利益相关者博弈的影响.作为理性“经济人”,借款人通过评估机构将抵押品价值高估,从而获得一份好的评估报告提供给银行,以此获得更多的贷款.这种借款人间接操纵评估报告是抵押品价值高估的主要原因之一.另外,银行内部尤其是基层员工,由于贷款指标压力等原因会与借款人合谋进行高估.而被动高估,是指由于评估机构自身专业人员水平较低,以一个固定不变的报告格式,一种永久使用的“重置成本法”导致抵押品价值虚高.被动高估可以通过提高评估人员专业水平,改进评估方法,加强监管等措施被化解,而主动高估带来的风险是信贷市场上亟待解决的问题.因此,为了防范借款人对评估报告的间接操纵行为,通过建立关于借款人和银行的不完全信息动态博弈模型[4],分析在借款人与银行两个直接利益相关者互相影响的情况下,其博弈行为的影响因素和博弈均衡的存在条件[5-6],对降低抵押品价值高估风险,促进信贷市场健康发展具有举足轻重的作用.

1 博弈模型描述

1.1 基本假设

博弈主体:借款人、银行.两个博弈主体之间存在着不同的利益驱动,在信息不对称的情况下,他们之间进行着激烈的博弈.

假设借款人有两种类型:高风险(H)和低风险(L).H的抵押品被正常评估时价值为V,高估时价值为V′.L的抵押品被正常评估时价值为V′.H通过正常评估肯定会得到差评估报告(B),通过高估会得到好评估报告(G).而L正常评估就能得到好评估报告(G).H的抵押品正常评估的收益为aV,高估后的收益为高估成本(操纵评估报告的成本)为C1,被发现后的损失为F.L的抵押品正常评估的收益为a′V′.假设银行有两种选择:复审(S)和不复审(T).复审的成本为C2,若不复审,抵押品价值高估使得银行因此遭受的损失为-N.

1.2 博弈顺序

第一阶段,因为借款人与银行之间存在信息不对称,所以通过海萨尼转换引入一个虚拟的参与人——“自然人”,首先选择借款人的类型.借款人知道自己所属的类型,这属于私人信息.银行知道借款人有H和L两种类型及其概率分别为PH和PL,且PH+PL=1,但不知道借款人具体属于那种类型.借款人根据自己的类型选择提供好评估报告或差评估报告,银行依据观测到的信息再选择是否复审.因此这是一个不完全信息动态博弈模型.第二阶段,当借款人类型为L时,通过正常评估就能获得好评估报告,收益a′V′,这是L的最优决策,即P(G/L)=1.当借款人类型为H时有两种选择:一是通过高估得到好评估报告,收益a′V′;二是通过正常评估得到差评估报告,收益aV.因为a′V′>aV,所以对H来说,最优策略是第一种选择,条件概率为α=P(G/H).第三阶段,银行依据观测到的信息采取行动.当银行观测到差评估报告时,最优策略是不复审.当银行观测到好评估报告时,不确定是H通过高估获得还是L正常评估获得.所以银行的最优决策是复审,其条件概率为β=P(S/G).双方经过激烈的博弈后最终收益如图1(第一排数字代表借款人受益,第二排数字代表银行受益).

图1 不完全信息动态博弈模型Fig.1 Dynamic game model with incomplete information

定义 精炼贝叶斯均衡是战略组合[α*,β*]和后验概率[P(H/G),P(L/G)]的结合,它满足:α*∈argmaxU2,β*∈argmaxU1.低风险借款人的期望收益为a′V′,高风险借款人的期望收益

U1最大化的一阶条件是:∂U1/∂α=0,得到a′V′-βF-C1-aV=0,此时,银行的最优决策

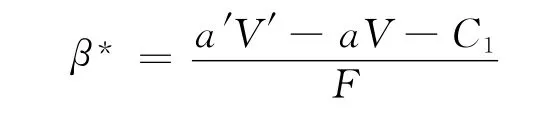

当银行观测到差评估报告时,最优决策为不复审,收益为0.当银行观测到好评估报告时,期望收益U2最大化的一阶条件是:∂U2/∂β=0,得到

因为银行为贝叶斯理性,所以信息修正如下:首先,借款人的类型组合为{高风险,低风险}={H,L},行动组合为{高估,正常评估}={好评估报告,差评估报告}={G,B},银行通过一般状况或先前经验得到先验概率PH和PL,其次,银行需要掌握α=P(G/H)和β=P(T/G).所以,依据贝叶斯法则有

将式(2)代入式(1),得到高风险借款人的最优策略

2 博弈均衡分析

银行最优策略β*的影响因素有4个:a′V′,aV,C1,F.从高风险借款人(H)角度分析:当H认为银行的复审策略β>β*时,借款人通过高估操纵评估报告肯定会被银行发现,所以借款人的最优策略是正常评估,然后提供差评估报告给银行,即α*=0.当H认为β<β*时,H肯定会高估提供好评估报告给银行,即α*=1.当H认为β=β*时,H的最优策略是随机的选择高估或正常评估,即α*∈[0,1].从银行角度分析:当C1和aV越低,而a′V′越高就使得β*越大,即借款人高估的成本越低,高估得到的收益越高,而正常评估得到的收益越低,在利益的驱动下借款人就更倾向于高估,银行更倾向于复审.当借款人被发现高估后的惩罚F越高,β*会越小,说明惩罚越大,借款人选择高估的可能性就越小,银行采取不复审的可能性就越大.

高风险借款人(H)最优策略α*的影响因素有4个:PL,PH,F-C2,N.从银行角度分析:当银行认为H通过高估操纵评估报告的策略α>α*时,即在借款人类型为高风险的前提下,其高估的可能性较大,所以当银行观测到是好评估报告时,说明很有可能是高风险借款人提供的.此时银行的最优策略是复审,即β*=1.同理,当银行认为α<α*时,银行更倾向于不复审,即β*=0.当银行认为α=α*时,银行的最优策略是随机地选择复审或不复审,即β*∈[0,1].从借款人角度分析:当PL增加,α*就越大.银行认为借款人是低风险类型的可能性越大,则其观测到好评估报告后更倾向于不复审.当PH增加,α*就越小.银行认为借款人是高风险类型的可能性越大,则其观测到好评估报告后更倾向于复审.F-C2作为银行复审后的收益,N作为借款人高估后使银行受损失的金额,当F>C2且F-C2越大,N也越大时,α*就越小.说明当银行获得借款人被惩罚后的收益越大,同时复审成本越低,并且借款人高估使银行受损失的金额增加的情况下,更愿意复审.

3 结 论

在上述分析的基础上,提出以下两种针对性措施.一种措施是在抵押品评估后引入银行内部复审机制,并且进行抵押品全程动态管理.虽然银行已普遍进行周期性重评抵押品担保能力,但由于内部人员评估水平及信息掌握能力的限制,大多只是走形式,并未真正起到降低风险的作用.所以银行应当在贷前由内部评估师进行复审,贷款期间加强周期价值评估,定期提交抵押品担保能力情况报告,贷后进行借款人信用等级重评,及全程管理的资料整理.不过,这一措施受制于评估人员少,评估业务量大和评估水平素质要求高等局限.另一种措施,则是实现由“借款人委托评估”的模式转变为“银行委托评估”.银行通过公开招标选定合作评估机构,依据自己的需求确定评估内容和格式.评估费用归入抵押品定价,由此转换为借款人的借款成本.同时,对评估机构施行入库保证金制度.在合作期间未发现虚假评估行为即退回缴纳的保证金,并且可以继续合作;否则没收保证金,并且在承担银行的损失后终止合作.这样不仅可以使银行从外部保护了信贷资产的安全性,也从内部杜绝了员工与借款人合谋的可能性.通过以上措施,可以有效促进信贷市场的健康发展.

[1]武文博,严广乐.住房抵押贷款结构设计[J].上海理工大学学报,2000,22(1):69-74.

[2]张志军,张文峰.美国次级债危机与我国商业银行抵押价值评估管理[J].金融理论与实践,2009,357(4):75-78.

[3]周霞,王德起.房地产抵押价值评估中被动高估风险的成因分析[J].特区经济,2011(11):299-301.

[4]张维迎.博弈论与信息经济学[M].上海:上海人民出版社,1996.

[5]王海侠.以博弈理论分析我国信贷市场效率[J].金融研究,2000,244(10):60-68.

[6]孔刘柳.信号博弈及转轨时期商业银行信贷行为的理论解释[J].上海理工大学学报,2001,23(1):49-52.